最近の日本株は為替や政治状況を背景に乱高下を繰り返していますが、数年前と比較すると株価が大きく上昇している銘柄も多いかと思います。株価が上昇している要因には、好調な企業業績や株主還元強化の方針から増配や自社株買いを行う銘柄が増えた事などが挙げられるかと思いますが、なかには最近の株価が右肩下がりの銘柄もあります。

高配当株投資に限らず、株価が安いタイミングで購入する事は株式投資の鉄則ですが、全体が強いなか売られ続けている銘柄というのは、投資しにくい部分がある事も事実だと思います。

そんななか、私自身も保有しているインフラファンドの基準価格は右肩下がりの状況が続いていますが、様々な状況を考慮するとお買い得な水準にも見えてきましたので、今回は全ての銘柄の利回りが現在7%を超えているインフラファンドを検証していきます。最近の基準価格が右肩下がりの理由や今後の展望を踏まえたうえで、おすすめの銘柄についても触れていますので、是非最後までご覧ください。

インフラファンドとは

まずインフラファンドについて簡単にまとめていきます。インフラファンドとは、太陽光発電設備をはじめとする再生可能エネルギーや空港、鉄道、道路といったインフラに投資し、そのインフラから得られる収益を分配金として配当するファンドの事です。

日本の成長戦略の1つとしてインフラ投資に民間資金を投入させる目的があり、インフラファンドには配当可能利益の90%超を投資家に分配することなどを条件として法人税の非課税期間が20年間となる優遇制度が設けられています。

そんななか、現在5銘柄が上場していますが、全てのインフラファンドが太陽光発電を保有物件に組み入れており、保有物件が不動産という点は違いますがREITの太陽光発電版の様なイメージです。

インフラファンドのメリット

そんなインフラファンドの基準価格は右肩下がりの状況が続いていますので、ここからはインフラファンドのメリットやデメリットを検証していきます。

利回りが高い

最初のメリットは利回りが高い事です。現在上場している5銘柄とも利回りが7%を超えており、なかには利回りが9%付近まで上昇している銘柄もありますので、利回りの高さはインフラファンド最大の魅力です。

また、基準価格の下落もあり全ての銘柄が10万円以下で購入可能となっています。

分配金が安定している

2番目のメリットは分配金が安定している事です。最近の基準価格は右肩下がりですが、分配金には安定感があり、銘柄によっては2026年までの分配金予想を発表している銘柄もありますので、中長期で安心して保有する事ができます。

再生可能エネルギー銘柄として将来性あり

太陽光発電を中心とした再生エネルギーは、世界的な脱炭素の流れやESG関連として今後注目される可能性があります。また、今後の電力需要については人口減少や節電・省エネなどにより減少していく事が懸念されていましたが、最近はデーターセンターや半導体工場の新増設などにより、将来的に需要が増えていく可能性も指摘されています。

インフラファンドのデメリット

ここまではインフラファンドのメリットをまとめてきましたが、ここ数年の基準価格下落を踏まえても当然懸念点はありますので、続いてはインフラファンドのデメリットをまとめていきます。

FIT(固定価格買取制度)終了後の売電価格

最初のリスクはFIT(固定価格買取制度)終了後の売電価格です。FITとは再生可能エネルギーで発電した電気を電力会社が一定価格で一定期間買い取る事を国が約束する制度の事で、発電事業者が受け取る固定買取価格は調達期間20年間固定となっています。

現在売電価格は下落が続いており、FIT終了後の売電価格は下落する可能性が高いですので、インフラファンドの業績へ与える影響が懸念されています。

自然災害などによる設備被害リスク

2番目のリスクは設備被害に関するリスクです。インフラファンドは台風や地震などの自然災害により保有物件の設備が被害を受けてしまう可能性や最近は電気ケーブルの盗難被害も相次いでおり、復旧工事費用や警備費用などの増加も懸念点になっています。

減価償却リスク

3番目のリスクは減価償却費リスクです。インフラファンドは保有する資産の大半が発電設備という仕組みですので減価償却費が多く、それを利益超過分配金として利益分配と一緒に投資家へ分配金として支払う銘柄が多いです。

銘柄によって利益超過分配金の比率は違いますが、多い銘柄だと分配金の半分前後が利益超過分配金の場合もあります。利益超過分配金自体に問題がある訳ではありませんが、減価償却も永遠にできるものではありませんので、比率が高すぎると将来的には減配のリスクとなりますので注意が必要です。

公募増資リスク

4番目のリスクは公募増資リスクです。インフラファンドに限りませんが、公募増資を行う事で発行口数が増え、1口当たり価値の希薄化懸念から公募増資は短期的に売り材料になってしまいます。

そんななか、特にインフラファンドは新規物件の購入費用に充てるため、定期的に公募増資を行う銘柄が多く、基準価格の下落が続く1つの要因とされています。

過去の公募増資推移

| 銘柄名 | コード | 日付 | 日付 | 日付 | 日付 |

| いちごグリーンインフラ投資法人 | 9282 | 2016年10月 | ‐ | ‐ | ‐ |

| カナディアン・ソーラー・インフラ | 9284 | 2018年8月 | 2021年2月 | 2023年6月 | 2024年8月 |

| 東京インフラ・エネルギー投資法人 | 9285 | 2020年8月 | 2022年6月 | ||

| エネクス・インフラ投資法人 | 9286 | 2020年11月 | 2023年1月 | 2023年6月 | |

| ジャパンインフラ投資法人 | 9287 | 2022年5月 | 2022年11月 | 2023年11月 |

という事でインフラファンド5銘柄が最近行った公募増資を表にまとめていますが、いちごグリーンインフラ以外は上場後に複数回公募増資を行っています。また、定期的に公募増資を行っている銘柄や年に2回公募増資を行っている銘柄など、それぞれ特徴があるかと思います。

ただ、公募増資は資産規模を大きくするために行っていますので、中長期の視点で見た場合はマイナス材料ばかりでもなく、しかもインフラファンドはこれだけ定期的に公募増資を行っていますし、公募増資発表のタイミングでは基準価格は下がる可能性が高いですので、狙っている銘柄の公募増資を待つ事も有効な投資方法かとは思います。

その他のリスク

また、インフラファンドは設備導入の費用を公募増資以外に金融機関からの借入で対応する部分も多く、今後の国内金利上昇懸念もリスクとなります。

その他、電力の需給バランスを保つために発電を停止する出力制御の影響を受ける事もインフラファンドのデメリットです。

以上の様に確かに懸念点も多いインフラファンドですが、個人的にはそれでも利回りが7%を超えている現在の水準は魅力的に思えますので、ここからは現在上場しているインフラファンド5銘柄を個別に検証していきます。

【9282】いちごグリーンインフラ投資法人

最初の銘柄はいちごグリーンインフラ投資法人です。現在15件の発電所を保有しており、エリアは沖縄から北海道まで分散されてはいますが、北海道が7件と半数を占めています。

5銘柄中唯一の年1回分配ですが、2026年の分配金予想まで公表しており、公募増資も8年近く行っていません。

その分、新規物件も増えておらず、保有物件の全てが2016年、2017年の取得となっています。

分配金推移

| 銘柄名 | いちごグリーンインフラ |

| 2018年 | 4226 |

| 2019年 | 3865 |

| 2020年 | 3802 |

| 2021年 | 3922 |

| 2022年 | 4248 |

| 2023年 | 4095 |

| 2024年 | 4065 |

| 2025年(会社予想) | 3885 |

| 2026年(会社予想) | 3540 |

2018年からの分配金推移について、2022年にかけては増配が続きましたが、去年は減配となっており、今年もわずかですが減配となりました。そして、現状2026年までの分配金予測が発表されており、来年以降も更に減配予測となっていますが、この辺りの要因については長期修繕計画に基づく資本的支出のためとしています。

株主優待

いちごグリーンインフラには株主優待が設定されており、抽選ですがJリーグのチケットが当たります。

なかなか抽選倍率も厳しいですが、今年は久しぶりに当選しました。

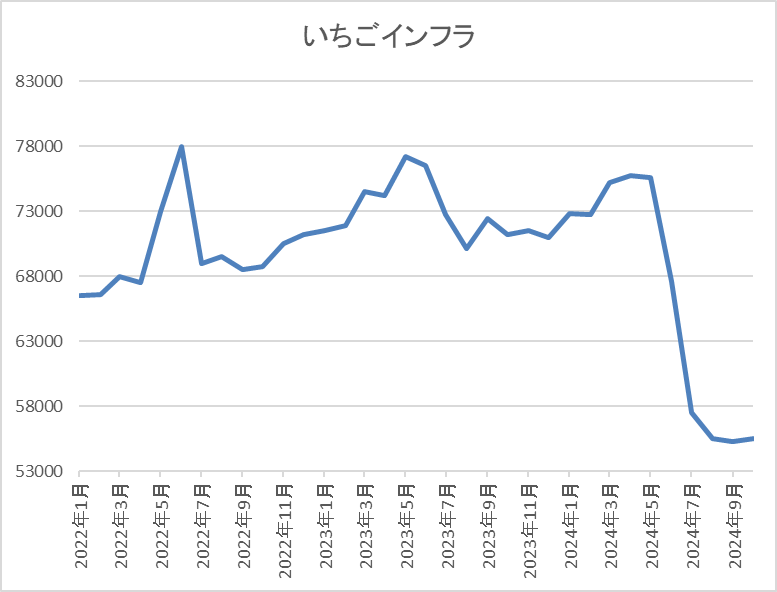

基準価格推移

基準価格は2016年の上場後に7万3400円まで上昇しましたが、コロナショックで5万2800円まで下落しています。

そこから反発した後は7万円台での値動きが中心でしたが、今年6月以降は下落が続き、直近は5万3000円前後で推移しています。

基準価格指標(2024年10月4日時点)

| 銘柄名 | コード | 基準価格 | 保有物件数 | 取得価格(億円) | 分配金確定月 | 予想分配金 | 利回り |

| いちごグリーンインフラ | 9282 | 52900 | 15 | 114 | 6月 | 3885 | 7.34 |

今年6月以降の基準価格は右肩下がりですので、最近の分配金は減配傾向ですが、利回りは7%前半と高水準です。

また、いちごグリーンインフラは6月の年1回分配で、保有物件数はインフラファンド5銘柄中4位、取得価格は最下位となっています。

投資判断

今までの内容からいちごグリーンインフラの投資判断について、新規物件が2017年以降増えていない事もあり、保有物件数は5銘柄中4位、取得価格ベースだと最下位となっていますが、同時に公募増資も8年近く行っていません。

その様な状況もあってか、インフラファンドの中では基準価格が底堅く推移している方でしたが、今年6月以降は右肩下がりの状況です。この辺りは6月が年1回の権利月で権利落ち後に戻せていない事や今後の分配金が減配傾向な事も影響している印象です。

以上の点を踏まえると、インフラファンドの中では少し異色の存在ですが、現在の設備でもFITが終了するのは10年以上先ですので、現状の利回り7%はお買い得に見えてきます。

【9284】カナディアンソーラー・インフラ投資法人

2番目の銘柄はカナディアンソーラー・インフラ投資法人です。カナディアンソーラーは、豊富なスポンサー・パイプラインを中心に、グループの特徴である垂直統合モデルを最大限に活用しながら資産規模を拡大していくインフラファンドです。

現在32件の発電所を保有しており、エリアは九州から北海道まで分散されていますが、九州地方の割合が6割を超えています。

分配金推移

| 銘柄名 | カナディアン・ソーラー |

| 2019年 | 7300 |

| 2020年 | 7400 |

| 2021年 | 7450 |

| 2022年 | 7653 |

| 2023年 | 7500 |

| 2024年(会社予想) | 6841 |

| 2025年(会社予想) | 6302 |

2019年からの分配金推移を見ていきますが、数年前は7000円台半ばで安定していました。しかし、今年は現状700円近い減配の予測になっており、来年は更に分配金が減少する見込みになっています。

直近の分配金予測が減配傾向になっている要因は、8月に運用ガイドラインの変更を発表したためで、今後は期初業績予想時点では利益超過分配は計上しない方針としています。

先程お伝えした様に利益超過分配金は減価償却に絡むものですが、カナディアンソーラーは今後の方針として、利益超過分配は当初予想における利益分配額に対し実績が満たなかった場合に、その差分を補うための調整弁として活用するとしており、各営業期間において現金の留保が可能となった場合には、保有資産の維持向上のための資本的支出や新たな物件取得時に当該現金を有効に活用し、一口当たり利益分配の向上に資する施策に注力するとしています。

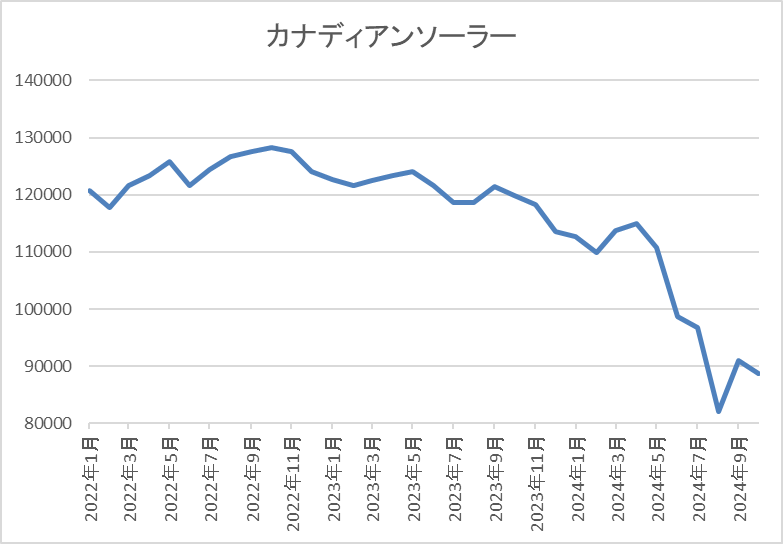

基準価格推移

基準価格は2017年の上場後にコロナショックで9万5500円まで下落しましたが、約半年で14万円付近まで反発しています。

しかし、その後は右肩下がりの状況で、直近は8万円台まで下落しています。

基準価格指標(2024年10月4日時点)

| 銘柄名 | コード | 基準価格 | 保有物件数 | 取得価格(億円) | 分配金確定月 | 予想分配金 | 利回り |

| カナディアンソーラー | 9284 | 87900 | 32 | 973 | 6月、12月 | 6264 | 7.13 |

最近の基準価格は右肩下がりの状況ですので、分配金は減配となりましたが利回りは依然7%前後で推移しています。

また、カナディアンソーラーの保有物件数と取得金額は、いずれもインフラファンド5銘柄中2位となっています。

投資判断

今までの内容からカナディアンソーラーの投資判断について、利益超過分配金を実施しなくなった事で目先の分配金は減配となりましたが、今後は利益超過分配金に充てていた資金で一口当たり利益分配の向上に注力するとしています。

実際、今回の発表と一緒に自己投資口取得も発表しており、その理由を市場に対して現在の基準価格が本来あるべき事業価値を反映していないとのメッセージを送るためともしています。

ただ、2030年までの中期目標では資産規模3000億円と現状から約3倍の目標を掲げていますので、今後更に公募増資が行われる可能性は十分ありそうです。

【9285】東京インフラエネルギー投資法人

3番目の銘柄は東京インフラエネルギー投資法人です。現在23件の発電所を保有しており、エリアは九州、東北、北海道、関東地方と比率も分散されています。

再生可能エネルギー発電設備関連資産への投資を通じて、良質な投資機会を創出し、投資主価値を最大化するとともに、政府が掲げる再生可能エネルギー発電普及の目標達成及び地域社会活性化に貢献することを目標としています。

分配金推移

| 銘柄名 | 東京インフラ |

| 2019年 | 6398 |

| 2020年 | 6378 |

| 2021年 | 6298 |

| 2022年 | 6097 |

| 2023年 | 5600 |

| 2024年(会社予想) | 5800 |

| 2025年(会社予想) | 5745 |

2019年からの分配金推移について、2022年までは6000円台前半で安定していたなか、去年は500円程度の減配となりましたが、要因は保有している発電所がケーブル盗難被害に遭った事による復旧工事費用や警備費用増加のためとの事です。

そして、今年は去年の反動で増配となっていますが、8月には天候不順や電気ケーブル盗難被害による影響で減額が発表されている状況です。

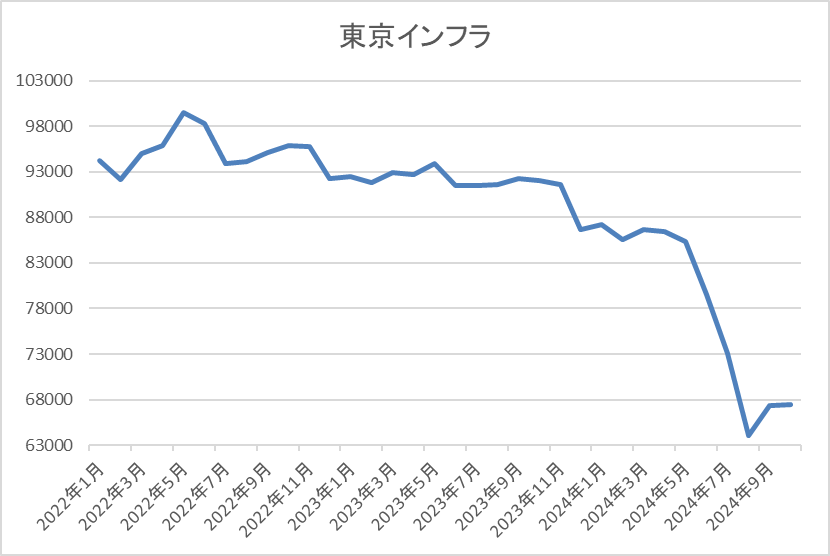

基準価格推移

基準価格は2018年の上場後約1年で12万円付近まで上昇しましたが、その後は反落し、9万円台での値動きが中心でした。

そんななか、今年7月以降は更に大きく売られ、直近は6万円台まで下落しています。

基準価格指標(2024年10月4日時点)

| 銘柄名 | コード | 基準価格 | 保有物件数 | 取得価格(億円) | 分配金確定月 | 予想分配金 | 利回り |

| 東京インフラエネルギー | 9285 | 67100 | 23 | 291 | 6月、12月 | 5740 | 8.55 |

最近の基準価格は下落傾向のなか、今年の分配金は増配見込みとなっていますので、利回りは8%半ばと高水準です。

保有物件数はインフラファンド5銘柄中3位ですが、取得金額ベースだと4位になります。

投資判断

今までの内容から東京インフラの投資判断について、最近の基準価格はいちごインフラ同様、6月の権利落ち後に戻れていない状況ですが、東京インフラは12月にも権利確定月が来ますので、その辺りを踏まえると最近の動きは弱すぎの様な気もします。

この辺りの要因は、今年8月に分配金見込みが天候不順や電気ケーブル盗難の影響で減額された事や最後の公募増資が2年前となっており、そろそろ公募増資が行われるとの警戒も高まっているのかもしれません。

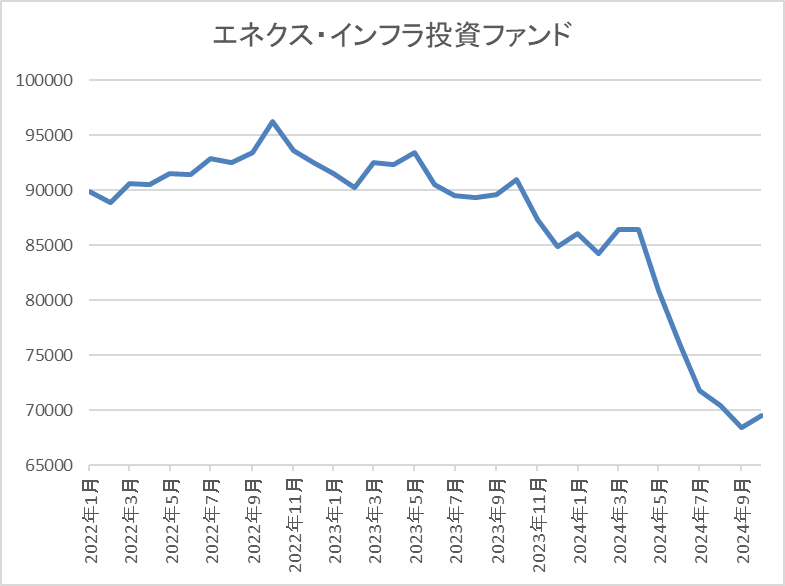

【9286】エネクスインフラ投資法人

4番目の銘柄はエネクスインフラ投資法人です。現在12件の発電所を保有しており、エリアは九州から北海道まで分散されていますが、取得価格ベースで見ると関東と中部で8割を超えます。

2021年までは11月の年1回分配でしたが、2022年より5月、11月権利月の年2回分配へ変更しています。

分配金推移

| 銘柄名 | エネクス・インフラファンド |

| 2019年 | 5980 |

| 2020年 | 6000 |

| 2021年 | 6000 |

| 2022年 | 6030 |

| 2023年 | 6000 |

| 2024年(会社予想) | 5989 |

| 2025年(会社予想) | 2993(半期) |

2019年からの分配金推移を見ていきますが、6000円前後で安定しています。今年の分配金はわずかに減配になっていますが誤差のレベルで、来年も現状は5月の分配金予測しか発表されていませんが、同水準の見込みになっています。

基準価格推移

基準価格は2019年の上場後11万9500円まで上昇しましたが、コロナショックで7万3100円まで値を下げました。

その後は9万円台での値動きが中心でしたが、今年6月以降は大きく売られ、直近は7万円前後まで下落しています。

基準価格指標(2024年10月4日時点)

| 銘柄名 | コード | 基準価格 | 保有物件数 | 取得価格(億円) | 分配金確定月 | 予想分配金 | 利回り |

| エネクスインフラ | 9286 | 68100 | 12 | 1024 | 5月、11月 | 5988 | 8.79 |

最近の基準価格は大きく下落しているなか、分配金は高水準で安定していますので利回りは脅威の8%後半と高水準です。

保有物件数はインフラファンド5銘柄中最下位ですが取得金額はトップとなっており、この辺りの要因は、三重県に保有している発電所が1件で約400億円と高額なためです。

投資判断

今までの内容からエネクスインフラ投資法人の投資判断について、現在の利回りは9%付近と異次元の高さで、保有物件の取得価格もインフラファンド5銘柄の中でトップとなっています。ただ、保有物件数は12件と最下位の数字なのに取得金額がトップという事は、一部の発電所にポートフォリオが集中しているという事になります。

この点についてエネクスインフラは「関東及び中部地方など電力需要の多い地域への重点投資により収益の安定性を確保」としていますが、自然災害などのリスクは他のインフラファンドと比較して高めになります。

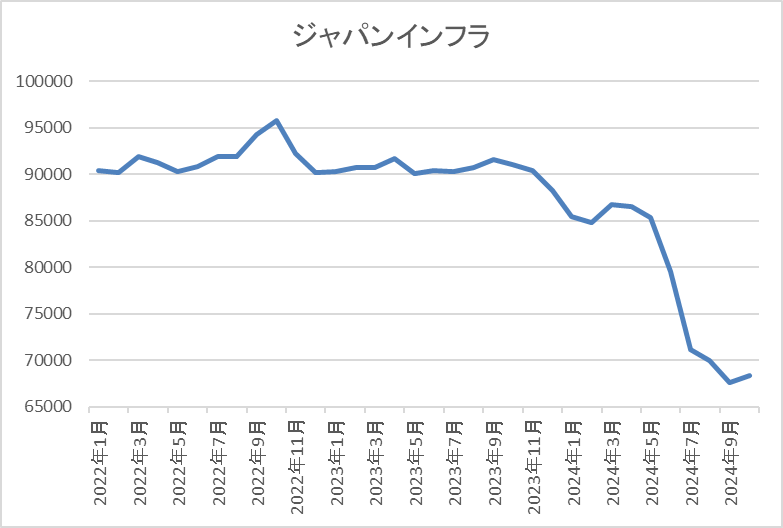

【9287】ジャパンインフラ投資法人

最後の銘柄はジャパンインフラ投資法人です。現在61件の発電所を保有しており、エリアは九州から北海道まで分散されていますが、東北と北陸で5割を超えています。

現在上場しているインフラファンドでは1番新しく、2020年2月に上場しています。

分配金推移

| 銘柄名 | ジャパンインフラ |

| 2019年 | ‐ |

| 2020年 | 4148 |

| 2021年 | 5903 |

| 2022年 | 5985 |

| 2023年 | 5990 |

| 2024年(会社予想) | 5855 |

| 2025年(会社予想) | 2850(半期) |

2020年からの分配金推移を見ていきますが、ここ数年は6000円付近で安定しており、今年もわずかに減配見込みですが、5000円台後半の予測になっています。そして、来年も現状半期分の予測しか公表されていませんが、同水準の見込みです。

基準価格推移

基準価格は2020年の上場後すぐにコロナショックで8万1200円まで値を下げた後、約半年で10万円付近まで急速に値を戻しました。

その後は9万円付近での値動きが中心でしたが、今年6月以降は大きく売られ、直近は6万円台まで下落しています。

基準価格指標(2024年10月4日時点)

| 銘柄名 | コード | 基準価格 | 保有物件数 | 取得価格(億円) | 分配金確定月 | 予想分配金 | 利回り |

| ジャパンインフラ | 9287 | 67800 | 61 | 676 | 5月、11月 | 5850 | 8.63 |

最近の基準価格は大きく売られていますので、分配金も若干減配傾向ではありますが利回りは8%半ばと高水準です。

保有物件数はインフラファンド断トツトップの61件で、取得価格は3位となっています。

投資判断

今までの内容からジャパンインフラ投資法人の投資判断について、保有物件数が多いなかエリアも全国に分散していますので、自然災害などのリスク分散は1番行われている印象です。

そんななか、運転開始以降に太陽光発電設備についてパネルを始めとする機器の入替などを行うことで発電効率の向上と発電期間の長期化を目指すリパワリングもインフラファンドで初めて実施しています。

以上の点を踏まえると、今後も資産規模の拡大を目指す方針や最近は毎年公募増資を実施している傾向から、近いうちに公募増資が行われるかもしれませんが、そのタイミングが良い買い場になるかもしれません。

インフラファンド5銘柄まとめ

今回検証したインフラファンド5銘柄の最新状況を表にまとめています。

| 銘柄名 | コード | 基準価格 | 保有物件数 | 取得価格(億円) | 分配金確定月 | 予想分配金 | 利回り |

| いちごグリーンインフラ投資法人 | 9282 | 52900 | 15 | 114 | 6月 | 3885 | 7.34 |

| カナディアン・ソーラー・インフラ投資法人 | 9284 | 87900 | 32 | 973 | 6月、12月 | 6264 | 7.13 |

| 東京インフラ・エネルギー投資法人 | 9285 | 67100 | 23 | 291 | 6月、12月 | 5740 | 8.55 |

| エネクス・インフラ投資法人 | 9286 | 68100 | 12 | 1024 | 5月、11月 | 5988 | 8.79 |

| ジャパンインフラ投資法人 | 9287 | 67800 | 61 | 676 | 5月、11月 | 5850 | 8.63 |

インフラファンドと一口でまとめても、投資物件数や取得金額、またエリアなど様々だったかと思います。簡単に特徴をまとめると、いちごインフラは新規物件取得を行ってない代わりに公募増資も行ってなく、カナディアンは今年から利益超過分配金の実施を止めており、また2030年までに資産規模を現在の約3倍にする方針から今後の公募増資リスクも高めです。

東京インフラは保有物件数、取得価格ともに真ん中程度の存在ですが、最後の公募増資から2年近く経過している状況で、エネクスインフラはポートフォリオが一部エリアに集中しすぎですが、分配金は1番安定しており、ジャパンインフラは断トツトップの保有物件数からエリアも全国に分散されています。

以上の様に銘柄によって、かなり特徴も分かれますが、個人的には利益超過分配金の実施を今年から止めた事で今後の減配リスクが下がったカナディアンかポートフォリオに偏りはありますが分配金が1番安定しているエネクスインフラ、ポートフォリオが分散されているジャパンインフラ辺りが特に狙い目かと感じます。

ただ、3銘柄とも今後の公募増資リスクも高めですので、購入する場合は公募増資が発表され基準価格が下がったタイミングか権利落ちが良いと思います。

まとめ

今回はここ最近基準価格の下落が止まらないインフラファンドは高配当銘柄として投資可能かを検証しました。今回検証した様にインフラファンドは今年6月頃から特に大きく下落している銘柄が多かった印象で、その理由についてはいくつか触れましたが、どれも決定打に欠ける印象で、正確な理由は正直不明です。

実際、カナディアンソーラーも最近の基準価格下落については、インフラ投資法人の事業や将来に対する市場の必要以上の不安などに起因している部分もあるとして、自己投資口の取得を決めています。

ただ、最近の分配金や今後の分配金見込みが減配傾向な銘柄が多い事は事実で、またカナディアンインフラの様に今後は利益超過分配金の実施を廃止し、大きく減配となる銘柄が出てくる可能性もあります。

しかし、仮に分配金が今の水準から半分になったとしても利回りは3%台から4%台と十分高配当銘柄と呼べる水準で、また仮に大きな減配がなく利回り7%の状況が15年続けば、分配金だけで元本は回収できる事になります。

そして、FIT終了が1番早い発電所でも残存期間は現状10年以上残っていますので、もちろん様々なリスクから過度に投資する事は危険だと思いますが、ポートフォリオの一部なら十分投資を検討する価値があると思います。

インフラファンド5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント