昨日で5月相場も終了しましたが、今月も依然中東情勢の緊迫化が続いているなか、日経平均は一気に6万6000円を突破するほど、強烈に強い相場となりました。ただ、上昇したのは相変わらず一部の大型株が中心で、バリュー株を中心とした高配当株は蚊帳の外に置かれている銘柄も多いですので、今の相場に温度差を感じている投資家は多いかと思います。この様に、一部の銘柄の株価が過剰に反応する事は以前から日経平均の問題点として指摘されていましたが、直近の動きは特に顕著になっており、また今月発表された3月期企業の本決算も例年以上に好調な業績や大幅増配が相次ぎましたので、さすがに現在の株価が低迷し過ぎに思える高配当株も増えてきている印象です。

実際、業績や配当推移が堅調に推移している企業の株価は、いずれかのタイミングで上昇するケースも多いですので、今の出遅れている状況は絶好の購入チャンスにも感じています。そんななか、個人的に今年の購入上限としている夫婦2人分の成長投資枠480万円に対して、これまでの購入金額は約410万円ですので、残りは70万円くらいと少なくなっていますが、今回は直近の決算や残りのNISA枠も踏まえたうえで、6月に購入を検討している7銘柄の情報をまとめていきます。

【3003】ヒューリック

最初の銘柄はヒューリックで今年初めて購入候補に選定しています。ヒューリックは東京都心を中心に保有している不動産の賃貸業や投資開発事業を手掛けています。また、オフィスや商業関係が保有物件の7割以上を占めていますが、ホテルや高齢者施設などの物件も保有しています。

直近決算

ヒューリックは12月決算のため、4月27日に第1四半期決算を発表しており、最終利益は181億円と前年同期比10億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、前期及び今期竣工、取得した物件により、オフィスなどの不動産賃貸収入が安定的に推移している事や販売用不動産の売上も順調に推移しているためとの事です。

通期最終利益(億円)

| 銘柄名 | ヒューリック |

| 2021年12月期 | 695 |

| 2022年12月期 | 791 |

| 2023年12月期 | 946 |

| 2024年12月期 | 1023 |

| 2025年12月期 | 1143 |

| 2026年12月期(会社予想) | 1210 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いており、連続増益は上場来17年連続となっているなか、業績好調の要因について、数年前は低金利などを背景に不動産投資家の旺盛な投資マインドが継続したためとしていました。そんななか、最近の国内金利は上昇傾向となっていますが、オフィスなどの不動産賃貸収入や販売用不動産の売り上げは引き続き順調に推移しており、また旺盛なインバウンド需要の取り込みにより、ホテル・旅館事業も好調として、今期も更に過去最高益を更新する予測にしていますが、第1四半期時点の通期進捗率は15%付近と例年の平均19%を下回る水準に留まっています。

配当推移

| 銘柄名 | ヒューリック |

| 2016年 | 17 |

| 2017年 | 21 |

| 2018年 | 25.5 |

| 2019年 | 31.5 |

| 2020年 | 36 |

| 2021年 | 39 |

| 2022年 | 42 |

| 2023年 | 50 |

| 2024年 | 54 |

| 2025年 | 62 |

| 2026年(会社予想) | 67 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、連続増配は前期までで17年連続となっています。そんななか、特に最近は好調な業績を背景に増配幅も大きくなっており、2023年は8円、2024年も4円の増配だったなか、前期も8円の増配で、今期も期初から5円の増配予測で発表しています。

ヒューリックの株主還元は引き続き配当を中心としており、利益成長を通じて配当絶対額を増やす方針にしているなか、具体的な目安を2029年にかけて配当性向を40%から45%に引き上げるとしています。

株主優待

ヒューリックには株主優待があり、12月末時点で300株以上を2年継続して保有していると6000円相当のグルメカタログがもらえます。現状300株保有のためには50万円くらいの購入資金が必要ですが、魅力的な株主優待です。

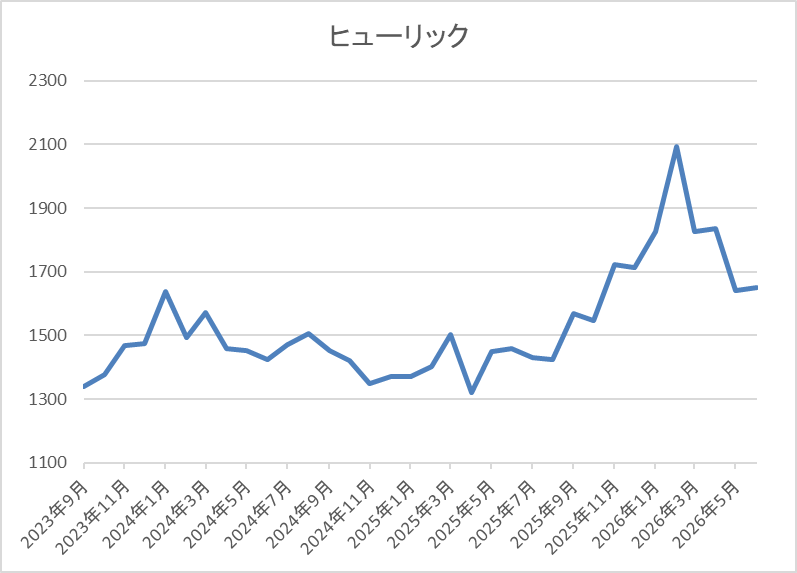

株価推移

株価は2023年1月の1007円を底に急反発し、2024年1月には1648円まで上昇しました。

その後は1300円付近まで売られる場面もあったなか、今年2月には2094円まで上昇しましたが、直近は株式の売り出しが発表された事もあり1650円前後まで急落しています。

株価指標(2026年5月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヒューリック | 3003 | 1670 | 10.5 | 1.40 | 67 | 4.01 | 42.0 |

最近の株価は直近高値から下落しているなか、増配も継続していますので配当利回りは4%前後となっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は42%付近と方針通りの水準です。

ヒューリックについて、上場来17期連続の増益増配を継続しており、今期も期初から更に増益、増配の予測で発表するほど業績は絶好調ですが、第1四半期の進捗率は例年の平均に届いておらず、上昇が続く金利動向も借入金利の上昇に繋がりますので不動産企業にはデメリットです。以上の点に加え、直近は株式の売り出しを発表した事で株価も急落していますが、今後も本格的なインフレが進んでいる日本においては、不動産価格、賃料は更に上昇し、業績の追い風になる確率も高そうですので、利回りが4%付近まで上昇している事も含め、今回久しぶりに購入候補に選定しています。

【1870】矢作建設工業

2番目の銘柄は矢作建設工業で今年前半は購入候補に選定している場面もありましたが、今回改めて購入を狙っています。矢作建設工業は名古屋が本社の建設会社で、東海エリアを中心に集合住宅、商業施設、物流施設などの建築工事や土木、鉄道工事なども手掛けています。

直近決算

矢作建設工業は5月12日に本決算を発表しており、前期の通期最終利益は84億円と28億円の増益になっているなか、配当も20円増配の年間100円としています。

今期予測は通期最終利益を82億円と2億円の減益見込みにしていますが、配当は据え置きの年間100円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 矢作建設 |

| 2022年3月期 | 48 |

| 2023年3月期 | 45 |

| 2024年3月期 | 64 |

| 2025年3月期 | 56 |

| 2026年3月期 | 84 |

| 2027年3月期(会社予想) | 82 |

2022年からの通期最終利益について、2024年は前年に子会社化した企業の業績が加わった事や大規模な自社開発産業用地を売却した影響で大きく増益となっており、過去最高益を記録していますが、2025年はその反動で減益となりました。

そんななか、前期は複数の大型建築工事の施工が最盛期を迎えた事や工事採算性の向上などによって、再度過去最高益を更新しましたが、今期は政策保有株式の売却などの特別利益計上があるなか、建築事業の減収に加え、不動産事業も分譲マンション事業の譲渡によって減収になるとして期初から減益の見込みで発表しています。

配当推移

| 銘柄名 | 矢作建設 |

| 2017年 | 24 |

| 2018年 | 24 |

| 2019年 | 28 |

| 2020年 | 34 |

| 2021年 | 34 |

| 2022年 | 38 |

| 2023年 | 43 |

| 2024年 | 60 |

| 2025年 | 80 |

| 2026年 | 100 |

| 2027年(会社予想) | 100 |

2017年からの配当推移について、たまに据え置きの年はありますが、減配はなく、順調に増配が続いています。そんななか、最近の増配幅は大きくなっており、2024年は17円、2025年も創立70周年の記念配当が20円実施された事で大幅増配となり、前期は普通配当のみで更に20円の増配となりましたが、今期は現状据え置きの予測になっています。

矢作建設工業の配当方針は、継続的かつ安定的な株主還元を実施することを基本方針にしており、具体的な目安を自己資本配当率(DOE) 5%以上にしているなか、累進配当も宣言しています。

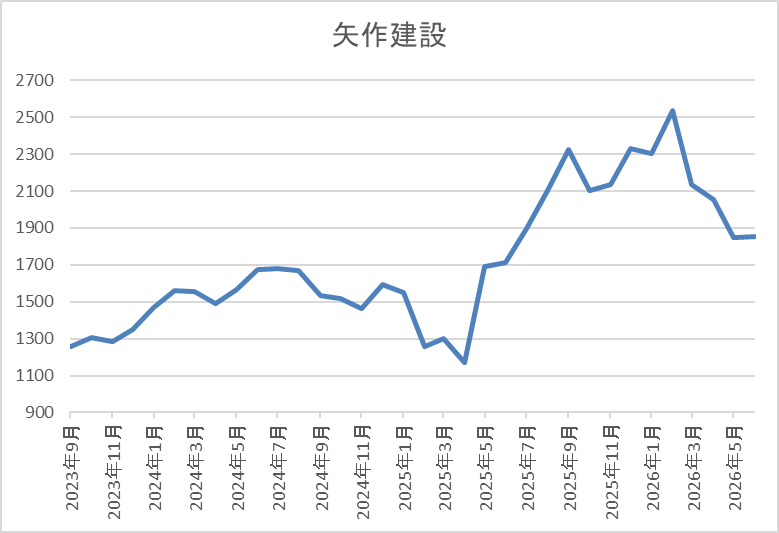

株価推移

株価は800円付近で停滞の時期が長かったですが、2023年以降は大きく上昇して、2024年には1743円の高値を付けています。

その後、去年4月の暴落で1170円まで下落し、そこらは上昇傾向で今年2月には2534円まで値を上げましたが、直近は1850円前後まで下落しています。

株価指標(2026年5月28日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 矢作建設 | 1870 | 1861 | 9.8 | 1.06 | 100 | 5.37 | 52.7 |

最近の株価は下落が続しているなか、増配も続いていますので配当利回りは5%半ばと高水準です。

今期は減益見込みですがPERは市場平均より割安で、配当性向は52%付近となっています。

矢作建設工業について、最近の業績は好調に推移しており、前期も過去最高益を記録していますが、要因は大型建築工事の施工が最盛期を迎えた事や政策保有株式の売却影響も大きくなっています。従って、今期はその反動も懸念されるなか、利益の大半を下期で稼ぐ見込みとしていますので、中東情勢の影響が長引き、原料価格の高騰や供給不安が続いた場合、業績予測が更に下方修正される恐れはあります。

その辺りへの懸念もあってか、最近の株価も大きく売られていますが、配当方針にはDOEを採用しており、累進配当も導入している事で減配リスクは無いなか、現状の利回りは5%半ばまで上昇していますので、今回購入候補に選定しています。

【7272】ヤマハ発動機

3番目の銘柄はヤマハ発動機で今回初めて購入候補に選定しています。ヤマハ発動機は、バイクやスクーターなどの二輪車を中心に四輪バギー、電動アシスト自転車などに加え、ボートや漁船、ヨットなどのマリン製品も製造し、世界各地に販売しています。

実際、直近の海外売上比率もアジアや北米を中心に9割を超えるほど、国際的な企業です。

直近決算

ヤマハ発動機は12月決算ですので、5月15日に第1四半期決算を発表しており、最終利益は412億円と前年同期比106億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、MC(二輪車)事業を中心に各事業の出荷が好調に推移している事や経費コントロールに加え、為替影響のためとしています。

通期最終利益(億円)

| 銘柄名 | ヤマハ |

| 2021年12月期 | 1555 |

| 2022年12月期 | 1744 |

| 2023年12月期 | 1584 |

| 2024年12月期 | 1080 |

| 2025年12月期 | 161 |

| 2026年12月期(会社予想) | 1000 |

2021年からの通期最終利益について、需要が堅調に推移するなか、価格転嫁や円安の影響で2022年に過去最高益を記録した後は減益が続いており、2024年も二輪車事業の出荷台数の増加や円安によって売上は増収でしたが、市況が悪化した事業の販売減少や販管費の増加に加え、事業構造見直しに伴う費用が発生した事で大きく減益となっています。

そして、前期も期初時点では増益の予測にしていましたが、米国の関税政策によるコスト増や事業環境の厳しさを踏まえ、繰り延べ税金資産の取り崩しに伴い法人税等調整額325億円を計上するとして最終的には大きく減益となっており、今期は販売増加や収益性改善に加え、前期一過性要因の反動も考慮して2024年の水準へ戻る予測で発表しているなか、第1四半期時点の通期進捗率は40%を超えていますが、過去3年の平均約9割は下回っている状況です。

配当推移

| 銘柄名 | ヤマハ |

| 2016年 | 20 |

| 2017年 | 29.3 |

| 2018年 | 30 |

| 2019年 | 30 |

| 2020年 | 20 |

| 2021年 | 38.3 |

| 2022年 | 41.6 |

| 2023年 | 48.3 |

| 2024年 | 50 |

| 2025年 | 35 |

| 2026年(会社予想) | 50 |

2016年からの配当推移について、コロナショックの影響を受けた2020年は減配となっていますが、その年以外は概ね増配傾向となっていました。実際、最近の業績は減益でしたが、2023年は約6.6円の増配、そして2024年も約1.7円の増配となっていたなか、前期は業績が大きく減益となった事で15円の減配となりましたが、今期はすぐに2024年の水準へ戻る予測で発表しています。

ヤマハ発動機の配当方針は、業績の見通しや将来の成長に向けた投資を勘案しつつ、安定的かつ継続的な配当を行うことを基本方針としており、具体的な目安を総還元性向40%以上としています。

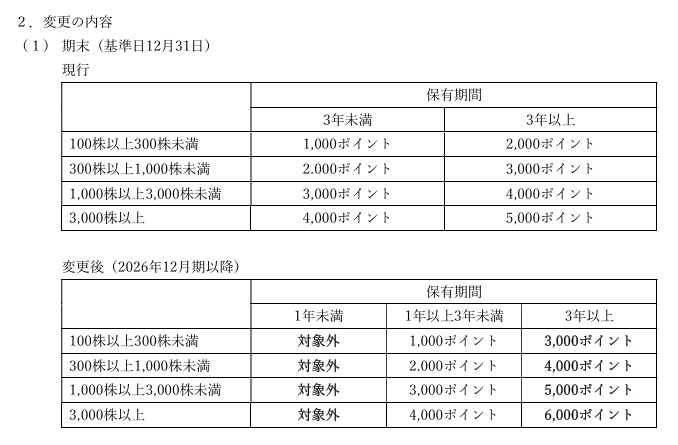

株主優待

ヤマハ発動機には株主優待が設定されており、保有株数や継続保有年数によって、名産品や関連商品がもらえますが、今期より継続保有期間の最低条件が1年以上に変更されますので注意が必要です。

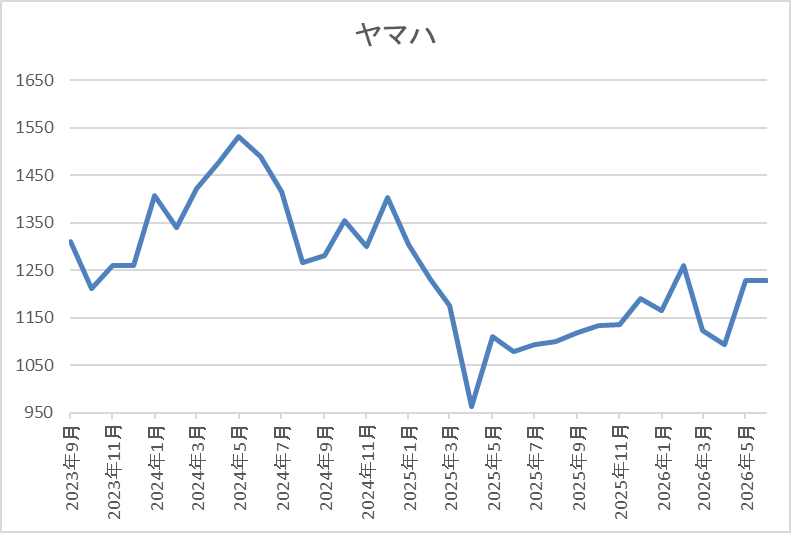

株価推移

株価は2023年頃から右肩上がりの状況で、2024年7月には1617円まで上昇しました。

しかし、その後は右肩下がりで、去年4月の暴落では962円まで売られ、今回の決算後に1328円まで上昇しましたが、直近は1250円前後で推移しています。

株価指標(2026年5月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヤマハ発動機 | 7272 | 1268.5 | 12.3 | 1.06 | 50 | 3.94 | 48.5 |

最近の株価は直近高値から売られているなか、今期配当は増配見込みになりましたので配当利回りは4%前後と高水準です。

今期は大きく増益の見込みですのでPERは市場平均より割安で、配当性向は48%付近となっています。

ヤマハ発動機について、ここ数年の業績は減益が続いていたなか、配当は増配を維持していましたが、前期は最終的に大きく減益となった事で久しぶりに減配となりました。大幅減益の要因はトランプ関税に絡むものでしたので、仕方が無い部分はありますが、配当は今期すぐに元に戻すのなら何とか据え置きで耐えられなかったのかとの思いは正直あります。

その辺りの影響やバリュー株低迷の流れもあってか、決算発表に絡んで今月の株価は急騰する場面もありましたが、現状は再度売られていますので、利回りが4%付近まで上昇している事も含め、今回初めて購入候補に選定しています。

【2060】フィード・ワン

4番目の銘柄はフィード・ワンで、同じく今回初めて購入候補に選定しています。フィード・ワンは畜産や水産用の配合飼料を製造する飼料メーカーで、国内のみに限らずベトナムやインドでも事業を展開しており、グローバルな飼料メーカーを目指す方針です。

そんななか、畜産飼料原料の約50%を占めるとうもろこしは海外からの輸入が多いため、最近の円安や中東情勢の緊迫化は懸念材料になっています。

直近決算

フィード・ワンは5月8日に本決算を発表しており、前期の通期最終利益は63億円と10億円の増益になっているなか、配当も10円増配の年間45.5円としています。

今期予測は通期最終利益を65億円と2億円の増益見込みにしているなか、配当も6.5円増配の年間52円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | フィード・ワン |

| 2019年3月期 | 46 |

| 2020年3月期 | 38 |

| 2021年3月期 | 44 |

| 2022年3月期 | 36 |

| 2023年3月期 | 10 |

| 2024年3月期 | 50 |

| 2025年3月期 | 53 |

| 2026年3月期 | 63 |

| 2027年3月期(会社予想) | 65 |

2019年からの通期最終利益を見ていきますが、2023年にかけてはロシアウクライナ情勢による穀物などの供給不安と急激な円安進行から多くの原料価格が歴史的な高騰を続けた事や燃料高騰の影響で大きく減益となっています。しかし、2024年以降は飼料事業の販売数量増加や水産飼料・食品事業の販売価格改定による増収などで過去最高益の水準へV字回復しており、前期も畜産・水産飼料の原料価格が想定を下回った事に加え、採算管理の徹底を進めたことなどによって増益となっており、今期も同様な流れが続く見込みとして、期初から更に増益の予測で発表しています。

配当推移

| 銘柄名 | フィード・ワン |

| 2017年 | 22.5 |

| 2018年 | 22.5 |

| 2019年 | 22.5 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 25 |

| 2023年 | 25 |

| 2024年 | 27 |

| 2025年 | 35.5 |

| 2026年 | 45.5 |

| 2027年(会社予想) | 52 |

2017年からの配当推移について、2020年以降は年間25円で据え置きが続いていましたが、2023年は業績が大きく減益となるなか配当性向は100%に迫る水準まで上昇していました。

そのため、減配のリスクも高まっていましたが、2024年は業績が大きく伸びた事で久しぶりに2円の増配となり、その後も好調な業績を背景に2025年は8.5円の増配、そして前期は配当方針を見直した事もあって10円の大幅増配となり、今期も期初から6.5円の増配予測で発表しています。

フィード・ワンの配当方針は、長期的発展の礎となる財務体質強化のための内部留保の充実と累進配当を基本として、連結株主資本配当率(DOE)3%を目標にしています。

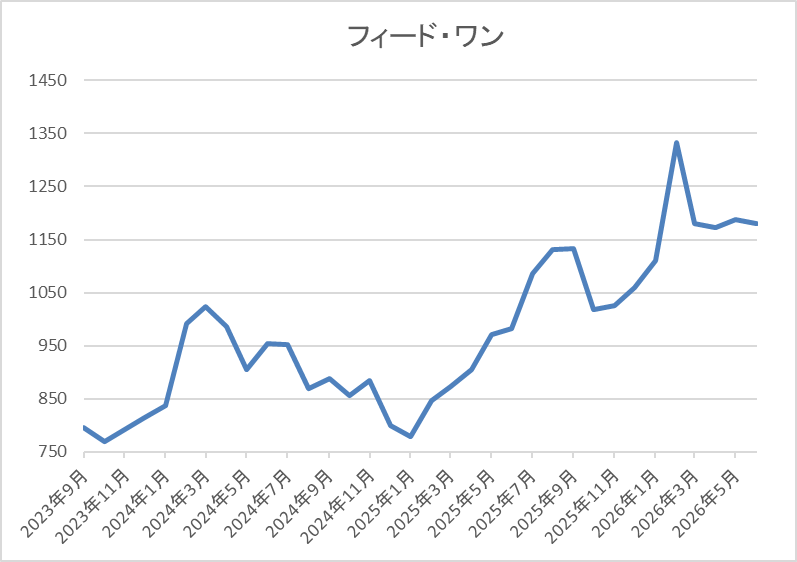

株価推移

株価は2023年頃から上昇傾向で、2024年には1068円まで値を上げました。

しかし、その後は低迷して去年春の暴落では764円まで売られましたが、今年2月には1333円まで上昇し、直近は1200円前後で推移しています。

株価指標(2026年5月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| フィード・ワン | 2060 | 1185 | 7.0 | 0.74 | 52 | 4.39 | 30.6 |

最近の株価は直近高値から下落しているなか、今期も増配見込みですので配当利回りは4%半ばとなっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は30%付近と余裕を感じる水準です。

フィード・ワンについて、最近の業績は過去最高益が続いており、配当も大幅増配が続いていますが、輸入原料が8割以上を占めていますので、中東情勢の緊迫化を背景にした飼料価格の高騰や円安は懸念材料になります。実際、今回の決算では中東情勢、輸入原料価格の上昇懸念は現状限定的としていましたが、今後の状況次第では業績に影響が出てくる可能性もありそうです。

ただ、現在の配当方針には累進配当が宣言されており、配当性向にも余裕がありますので、仮に今後業績が減益になったとしても継続的な増配は期待できそうと思い、今回初めて購入候補に選定しています。

【7466】SPK

5番目の銘柄はSPKで現在200株保有していますが、今回久しぶりに購入候補に選定しています。SPKは自動車や産業、建設機械の部品を中心に取り扱っており、メーカー、モデルを問わず、あらゆる国産車、輸入車を対象に補修部品などを供給しています。

また、販路は国内のみに限らず、80か国、350社以上の顧客に高品質な自動車用補修部品を提供しています。

直近決算

SPKは5月8日に本決算を発表しており、前期の通期最終利益は26億円と2億円の増益になっているなか、配当も6.5円増配の年間36.5円としています。

今期予測は通期最終利益を27億円と1億円の増益見込みにしているなか、配当も4.5円増配の年間41円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | SPK |

| 2020年3月期 | 15 |

| 2021年3月期 | 13 |

| 2022年3月期 | 16 |

| 2023年3月期 | 20 |

| 2024年3月期 | 23 |

| 2025年3月期 | 24 |

| 2026年3月期 | 26 |

| 2027年3月期(会社予想) | 27 |

2020年からの通期最終利益を見ていきますが、コロナショックで減益となった2021年以外は、安定した増益が続いています。実際、前期も主⼒商品であるバッテリー、⾜回り商品、ワイパー、エアコンフィルターなどが好調を維持した事や2024年に買収したブリッツなどの子会社業績が貢献した事で過去最高益を更新しており、今期も好調な流れは続くとして、期初から更に増益の予測で発表しています。

配当推移

| 銘柄名 | SPK |

| 2017年 | 15.75 |

| 2018年 | 16.25 |

| 2019年 | 16.75 |

| 2020年 | 18 |

| 2021年 | 18.5 |

| 2022年 | 20 |

| 2023年 | 22 |

| 2024年 | 25 |

| 2025年 | 30 |

| 2026年 | 36.5 |

| 2027年(会社予想) | 41 |

2017年からの配当推移を見ていきますが、順調に増配が継続しており、連続増配は前期までで28期連続と国内トップクラスの記録を継続中です。そんななか、数年前までの増配幅は年間1円に見らない年もあるなど、大きくありませんでしたが、2024年は3円、2025年は5円、そして前期も6.5円の大幅増配と、最近は以前と比較して増配ペースにも勢いが付いており、今期も期初から4.5円の増配予測で発表しています。

SPKの配当方針は連続増配方針の堅持と今期までの中期経営計画中は業績に応じた累進増配を導入しており、29期連続の増配を目指す方針です。

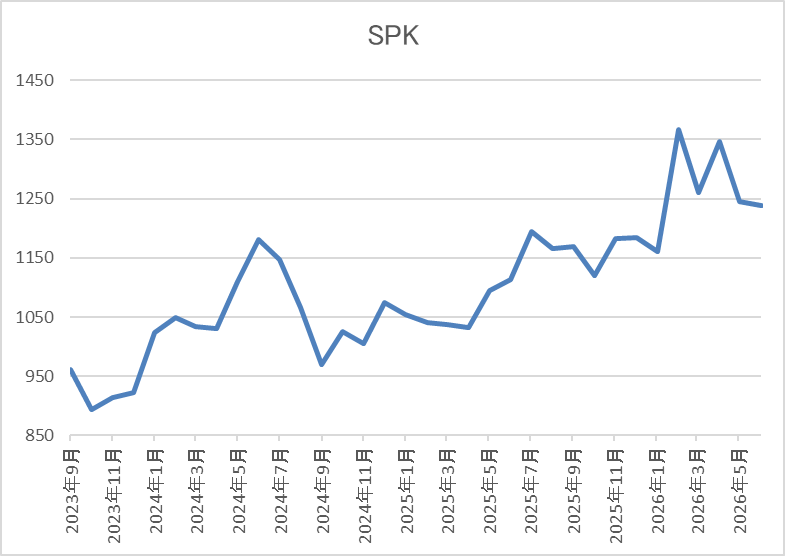

株価推移

2023年以降の株価はじわじわ上昇しており、2024年7月には1206円まで値を上げました。

しかし、その後は停滞して去年春の暴落では910円まで売られましたが、そこからは急騰して、今年2月には1372円まで上昇し、直近は1250円前後で推移しています。

株価指標(2026年5月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SPK | 7466 | 1241 | 9.2 | 0.86 | 41 | 3.30 | 30.3 |

最近の株価は直近高値から下落しているなか、増配も継続していますので配当利回りは3%前半となっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は30%付近と余裕を感じる水準です。

SPKについて、業績は過去最高益が続いているなか、日本トップクラスとなる30年近い連続増配を続けるほど株主還元力も抜群です。そんななか、今までの配当推移や累進配当を宣言している事に加え、現在の余裕ある配当性向から、今後30年、40年と連続増配の記録を伸ばす可能性も十分ありそうです。

以上の点に加え、直近の株価下落もあって、現状の利回りは3%台を回復していますので、現在200株保有していますが、今回久しぶりに購入候補に選定して更なる買い増しを狙っています。

【1719】安藤ハザマ

6番目の銘柄は安藤ハザマで、5月に続いての購入候補となります。安藤ハザマは準大手のゼネコンで、耐震や免震などの建設基盤技術を中心に山岳トンネルやダム建設なども手掛けています。

直近決算

安藤ハザマは5月14日に本決算を発表しており、前期の通期最終利益は297億円と33億円の増益になっているなか、配当も10円増配の年間80円としています。

今期予測は通期最終利益を222億円と75億円の減益見込みにしていますが、配当は4円増配の年間84円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 安藤ハザマ |

| 2022年3月期 | 176 |

| 2023年3月期 | 151 |

| 2024年3月期 | 138 |

| 2025年3月期 | 264 |

| 2026年3月期 | 297 |

| 2027年3月期(会社予想) | 222 |

2022年からの通期最終利益について、2024年にかけては資材価格の高騰や人件費の増加に加え、海外工事での貸倒引当金を計上した事で減益が続きましたが、2025年は手持ち工事が想定通りに進捗した事や採算性が向上した事に加え、政策株式の売却もあり、過去最高益を記録しています。

そして、前期も大型工事の進捗や建築工事の採算性向上に加え、政策保有株式の売却益も加わった事で更に増益となりましたが、今期は前期に好採算の工事が多かった反動に加え、資材費、人件費の増加も見込むとして期初から2割以上の減益予測で発表しています。

配当推移

| 銘柄名 | 安藤ハザマ |

| 2017年 | 20 |

| 2018年 | 25 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 30 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 60 |

| 2025年 | 70 |

| 2026年 | 80 |

| 2027年(会社予想) | 84 |

2017年からの配当推移について、据え置きが続く年はありますが、減配はなく、概ね順調に増配傾向となっています。そんななか、直近は業績とは関係なく大幅増配が続いており、2024年は20円、2025年も10円の増配となっていたなか、前期も10円の増配となりましたが、今期は現状4円の増配予測となっています。

安藤ハザマの配当方針は業績や将来の収益等を考慮し、継続的かつ安定的な配当を実施するとしており、今期から始まる新中期経営計画では下限を年間80円とする累進配当を導入しています。

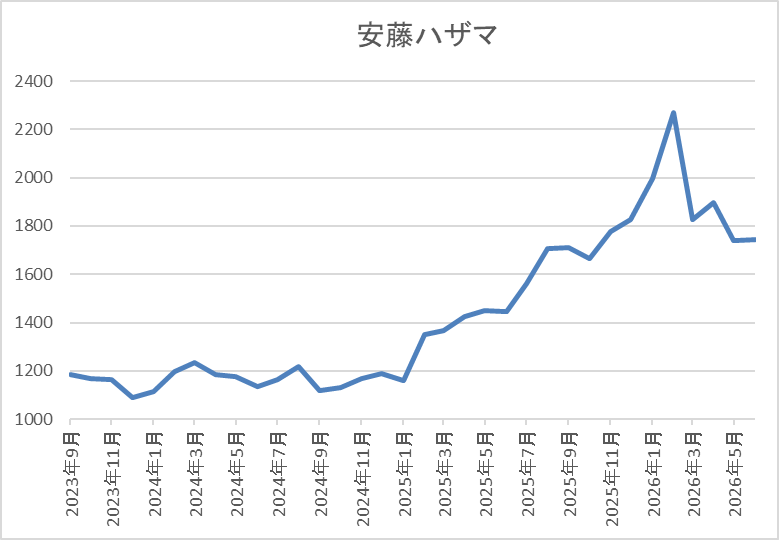

株価推移

株価は2023年に1000円台前半まで上昇しましたが、その後は停滞が続きました。

しかし、去年2月に業績の上方修正が発表された後は上昇傾向で、今年2月には2270円まで値を上げましたが、直近は1750円前後まで下落しています。

株価指標(2026年5月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 安藤ハザマ | 1719 | 1767 | 12.5 | 1.33 | 84 | 4.75 | 59.3 |

最近の株価は直近高値から下落しているなか、増配も続いていますので配当利回りは4%後半と高水準です。

今期は減益見込みですがPERは市場平均より割安で、配当性向は59%付近となっています。

安藤ハザマについて、最近の業績は過去最高益が続いていますが、増益要因には政策保有株式の売却益計上もあり、また今期は高騰が懸念される資材費や供給不安など懸念点も多いです。その辺りの背景もあってか、今期は期初から2割以上の減益見込みで発表しており、直近の株価も下落傾向ですが、今期から配当方針には累進配当を導入しており、減配リスクは無くなっているなか、利回りも4%後半まで上昇していますので、5月に引き続き購入候補に選定しています。

【8439】東京センチュリー

最後の銘柄は東京センチュリーで、同じく5月の購入候補からの継続銘柄です。東京センチュリーは、オートリースや航空機リースなどを手掛ける伊藤忠系の大手総合リース会社です。また、パソコンやサーバーなどの情報通信機器の取り扱いに強みを持っており、再生可能エネルギー事業も手掛けています。

直近決算

東京センチュリーは5月11日に本決算を発表しており、前期の通期最終利益は1112億円と260億円の増益になっているなか、配当も18円増配の年間80円としています。

今期予測は通期最終利益を1230億円と118億円の増益見込みにしているなか、配当も10円増配の年間90円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 東京センチュリー |

| 2021年3月期 | 491 |

| 2022年3月期 | 502 |

| 2023年3月期 | 47 |

| 2024年3月期 | 721 |

| 2025年3月期 | 852 |

| 2026年3月期 | 1112 |

| 2027年3月期(会社予想) | 1230 |

2021年からの通期最終利益について、2023年は連結子会社を通じてロシアへ航空機をリースしていた事などにより、特別損失を580億円計上した事で大きく減益となりましたが、2024年以降はロシア関連損失の剥落や全事業分野で増益になったとして、過去最高益の水準へV字回復しています。

そんななか、前期もバイオマス関連の減損損失がありましたが、ロシアの航空会社向けにリースしていた機体等を対象に保険和解金が計上された事や本業も好調に推移した事で大きく増益となっており、今期は前年の一過性損益剥落影響があるものの、基礎収益力の拡大によって更に過去最高益を更新する予測で発表しています。

配当推移

| 銘柄名 | 東京センチュリー |

| 2017年 | 25 |

| 2018年 | 28.5 |

| 2019年 | 31 |

| 2020年 | 34 |

| 2021年 | 34.5 |

| 2022年 | 35.75 |

| 2023年 | 35.75 |

| 2024年 | 52 |

| 2025年 | 62 |

| 2026年 | 80 |

| 2027年(会社予想) | 90 |

2017年からの配当推移について、大きく減益となった2023年は据え置きになっていますが、その年以外は順調に増配が続いています。そんななか、特に直近は業績好調から増配幅も大きくなっており、2024年は約16円、2025年も10円の増配、そして前期は一気に18円の大幅増配で、今期も期初から10円の増配予測で発表しています。

東京センチュリーの配当方針は累進配当を基本としつつ、利益成長による増配を目指し、配当性向は35%以上を目安にしています。

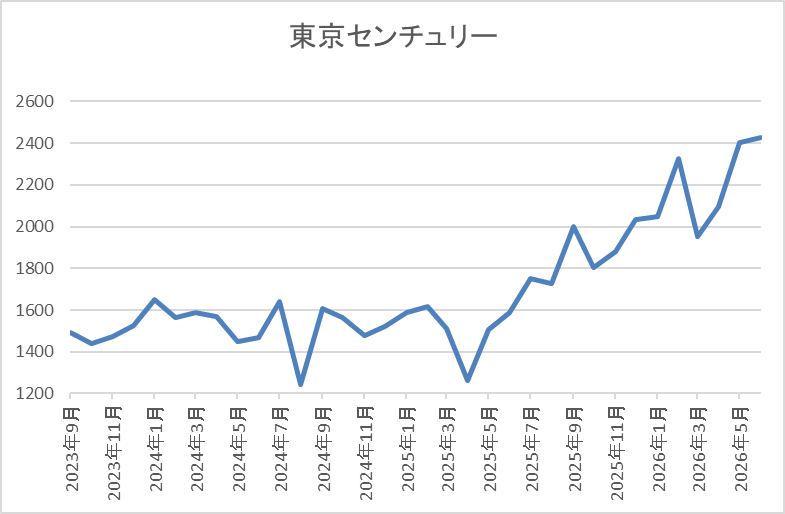

株価推移

株価は2023年の春頃からは上昇傾向となり、2024年9月には1784円の高値を付けています。

しかし、その後は低迷が続き、去年4月の暴落では1261円まで値を下げましたが、直近は今回の決算を受けて2400円前後まで上昇しています

株価指標(2026年5月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京センチュリー | 8439 | 2372.5 | 9.4 | 1.03 | 90 | 3.79 | 35.7 |

最近の株価は上場来の高値を更新していますが、大幅増配も続いていますので配当利回りは3%後半となっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は36%付近と方針通りの水準です。

東京センチュリーについて、最近の業績は増益が続いていたなか、前期は一過性の要因も多かったですが、過去最高益を大きく更新しており、今期も更に増益の予測で発表しています。そんななか、今期の増益要因は本業が好調に推移している事や各セグメントにおける資産売却益の計上も堅調に推移する見込みとしていますので、今後の業績に期待できる部分も大きいです。

以上の点に加え、累進配当を宣言している配当方針や現在の余裕ある配当性向まで考慮すると、近いうちに年間配当は100円の大台を突破しそうですので、現在200株保有しており、決算後の株価も大きく上昇しましたが、更なる買い増しを検討しています。

2026年6月に購入を検討している7銘柄(2026年5月28日時点)

今回検証した6月に購入を検討している7銘柄の最新情報を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヒューリック | 3003 | 1670 | 10.5 | 1.40 | 67 | 4.01 | 42.0 |

| 矢作建設 | 1870 | 1861 | 9.8 | 1.06 | 100 | 5.37 | 52.7 |

| ヤマハ発動機 | 7272 | 1268.5 | 12.3 | 1.06 | 50 | 3.94 | 48.5 |

| フィード・ワン | 2060 | 1185 | 7.0 | 0.74 | 52 | 4.39 | 30.6 |

| SPK | 7466 | 1241 | 9.2 | 0.86 | 41 | 3.30 | 30.3 |

| 安藤ハザマ | 1719 | 1767 | 12.5 | 1.33 | 84 | 4.75 | 59.3 |

| 東京センチュリー | 8439 | 2372.5 | 9.4 | 1.03 | 90 | 3.79 | 35.7 |

最近の日経平均は急騰しているなか、バリュー株を中心とした高配当株の動きは鈍く、特に不動産株や建設株は中東情勢を背景にした原料価格の高騰や供給不安を要因に値を下げている銘柄が多いですので、今回はその辺りの企業を中心に選定しています。そんななか、今月は12月期銘柄のヒューリックとヤマハ発動機以外が本決算を発表しており、今期の業績は減益見込みの銘柄もありましたが、配当は増配が続いていたり、累進配当を導入していたりと、高配当株としての魅力は高い銘柄ばかりですので、株価が低迷しているうちに狙いたいと思っています。

まとめ

今回は6月に購入を検討している7銘柄の最新情報と選定した理由についてまとめました。今年の相場は年明けから大きく上昇していたなか、直近は中東情勢の緊迫化が続くなか、日経平均は急騰していますが、高配当株は低迷中という複雑な相場になっています。ただ、冒頭でもお伝えした様に、業績や配当推移が堅調に推移している銘柄の株価は、いずれかのタイミングで上昇するケースが多いです

という事で、個人的に今年残りの成長投資枠は約70万円と少なくなっていますが、6月も今回の7銘柄の株価が低迷する様ならば積極的に狙いたいと思っています。そして、今回の7銘柄の中から6月上旬に優先して狙う3銘柄の情報を今週27日(水)にYouTubeのメンバー限定動画で報告しており、実際に購入した時も購入日にメンバー限定動画で報告しますので、興味のある方は是非、メンバーシップも宜しくお願いします。

コメント