最近は増配や自社株買いなどにより株主還元力を高めている企業が多いですが、株主還元の一環として株式分割を行うケースも増えており、実際KDDIや全国保証、野村不動産など個人投資家の人気が高い銘柄も3月末に株式分割を控えています。

株式分割をしても資産価値自体は変わりませんが、保有している株数が自動的に増える事は嬉しいですし、東証も個人投資家が投資しやすい環境を整備するため、投資単位が50万円未満の水準へ移行するための引下げに関する考え方及び方針等を開示する様に義務付けています。

そんな東証の要請もあってか、現在投資単位が50万円未満で推移している上場会社の割合は95%付近まで上昇していますので、今後も投資単位が50万円以上の銘柄には株式分割への期待が高まります。そこで今回は現在の最低購入金額が50万円を超えており、今年株式分割を発表しそうな5銘柄を検証していきます。

【8035】東京エレクトロン

最初の銘柄は東京エレクトロンです。東京エレクトロンは半導体製造装置やフラットパネルディスプレイ製造装置を開発、製造、販売している電気機器メーカーで、半導体製造装置の売上比率は約9割、販売先は8割強が海外となっています。

また、2023年4月に株式の3分割を行っています。

直近決算

東京エレクトロンは11月12日に第2四半期決算を発表しており、最終利益は2439億円と前年同期比1065億円の増益となっているなか、通期最終利益の見込みを480億円上方修正しており、配当は52円増額の年間571円へ修正しています。

前期比増益の要因は、旺盛なAIサーバー需要やAI搭載型PC・スマホ向け需要を見込んだ先行投資も活発に推移しているためとの事です。

通期最終利益(億円)

| 銘柄名 | 東京エレクトロン |

| 2019年3月期 | 2482 |

| 2020年3月期 | 1852 |

| 2021年3月期 | 2429 |

| 2022年3月期 | 4370 |

| 2023年3月期 | 4715 |

| 2024年3月期 | 3639 |

| 2025年3月期(会社予想) | 5260 |

2019年からの通期最終利益について、2020年はコロナショックの影響で減益となりましたが、2021年以降は増益傾向で2023年は過去最高益を記録しています。2023年にかけて増益が続いた要因は、半導体製造装置の需要拡大に確実に対応した事で主力装置におけるシェアが上昇したためとしています。

そんななか、前期はPCやスマートフォンなどの最終製品の需要が一巡した事に伴い、半導体メーカーで生産の抑制が行われた事などを要因に減益となりましたが、今期は半導体製造装置市場の更なる成長が見込めるとして、期初から増益の予測にしていたなか、第1四半期、第2四半期決算で上方修正を発表した事で、再び過去最高益を更新する予測になっています。

配当推移

| 銘柄名 | 東京エレクトロン |

| 2015年 | 47.6 |

| 2016年 | 79 |

| 2017年 | 117.3 |

| 2018年 | 208 |

| 2019年 | 252.6 |

| 2020年 | 196 |

| 2021年 | 260.3 |

| 2022年 | 467.6 |

| 2023年 | 570.3 |

| 2024年 | 393 |

| 2025年(会社予想) | 571 |

2015年からの配当推移を見ていきますが、コロナショックで業績を落とした2020年に減配となった時以外は順調に増配が続いていましたが、前期は業績低迷を要因に大きく減配となりました。

そんななか、今期は増益見込みの業績と連動して期初から増配予測になっていたなか、配当も第1四半期、第2四半期決算と連続して増額が発表された事で、現状合計178円の大幅増配見込みになっています。

東京エレクトロンの配当方針は、連結配当性向50%、かつ1株当たり年間配当金50円を下回らない金額を目安としていますが、2期連続して当期利益を生まなかった場合は配当金の見直しを検討する方針です。

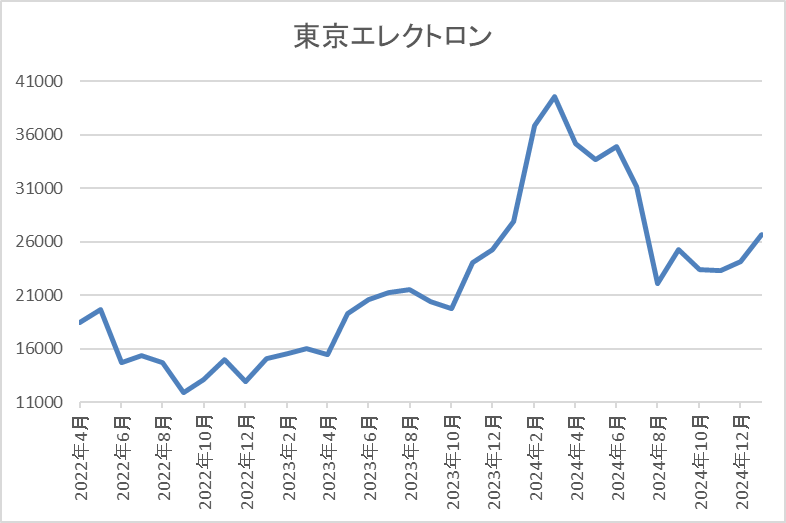

株価推移

株価はコロナショックで5456円まで下落した後は順調に値を戻し、2022年には2万3000円付近まで上昇しました。

その後再び1万円付近まで下落した後は右肩上がりの状況が続き、去年4月には4万円を超えましたが、直近は2万円台後半で推移しています。

株価指標(2025年1月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京エレクトロン | 8035 | 27430 | 23.9 | 7.06 | 571 | 2.08 | 49.8 |

最近の株価は大きく乱高下しているなか、今期配当は大幅増配見込ですので配当利回りは2%台に乗せています。

今期業績は過去最高益の見込みですがPER、PBRは市場平均よりも割高で、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容から東京エレクトロンの投資判断ですが、半導体需要の高まりを受けてここ数年の業績や株価は順調に推移していました。しかし、半導体の需要は世界景気に影響を受ける部分が大きく、業績や配当推移もかなり増減を繰り返しており、またアメリカの中国に対する半導体関連輸出の規制強化などの要因もきっかけに、最近の株価も大きく上下しています。

以上の点に加え、最近の配当利回りは上昇したと言っても2%前後である事も踏まえると、高配当株としては狙いにくいですが、最低購入金額は依然200万円台と高額ですので、2年前に続き、更なる株式分割を期待したくなります。

【8001】伊藤忠

2番目の銘柄は伊藤忠で三菱商事や三井物産と並ぶ5大総合商社の一角です。伊藤忠は従来から繊維や食品などの非資源部門に強みを持っており、最近は商品市況下落の影響で減益見込みにしている総合商社が多いなか、今期も過去最高益の予測と好調を維持しています。

直近決算

伊藤忠は11月6日に第2四半期決算を発表しており、最終利益は4384億円と前年同期比256億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、非資源分野での盤石な収益基盤や資産入替に伴う一過性利益の増加影響があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 伊藤忠 |

| 2020年3月期 | 5013 |

| 2021年3月期 | 4014 |

| 2022年3月期 | 8202 |

| 2023年3月期 | 8005 |

| 2024年3月期 | 8017 |

| 2025年3月期(会社予想) | 8800 |

2019年からの通期最終利益について、コロナショックで2021年は減益となっていますが、2022年の業績はコロナからの経済回復や商品市況上昇の影響などで過去最高益の水準へV字回復しました。

その後は8000億円付近で横ばいの動きが続いていますが、前期は商品市況下落の影響で他の総合商社が減益となるなか、意地の増益着地となっています。そして、今期もファミリマートや食料関連取引などの非資源部門が堅調に推移する見込みとして、再び過去最高益を更新する予測にしているなか、第2四半期時点の通期進捗率も50%付近と順調に推移しています。

配当推移

| 銘柄名 | 伊藤忠 |

| 2015年 | 46 |

| 2016年 | 50 |

| 2017年 | 55 |

| 2018年 | 70 |

| 2019年 | 83 |

| 2020年 | 85 |

| 2021年 | 88 |

| 2022年 | 110 |

| 2023年 | 140 |

| 2024年 | 160 |

| 2025年(会社予想) | 200 |

2015年からの配当推移を見ていきますが、コロナショックで業績が落ち込んだ2021年でも増配を継続するほど順調に増配傾向が続いています。そして、最近の増配額も業績好調を背景に大きくなっており、今期見込みは2015年と比較すると4倍以上の水準です。

そんななか、今期の配当方針は配当性向30%または1株当たり200円のいずれか高い方としていますので、業績次第では更なる増配が期待できる状況となっています。

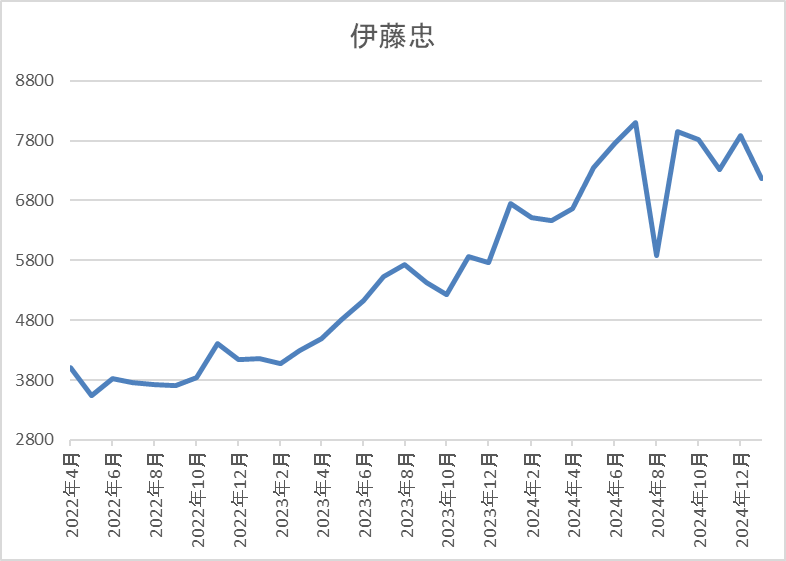

株価推移

株価はコロナショックで1911円まで売られた後は、停滞する時期を挟みながらも右肩上がりの状況です。

そんななか、去年は更に上昇ペースが加速し、今年1月には8000円付近まで上昇しましたが、直近は7100円前後で推移しています。

株価指標(2025年1月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠 | 8001 | 7090 | 11.4 | 1.80 | 200 | 2.82 | 32.2 |

最近の株価は直近の高値から下落しているなか、配当も大幅増配が続いていますので配当利回りは2%後半となっています。

今期業績は過去最高益の見込みですのでPERは市場平均より割安で、配当性向は32%付近と方針通りの水準です。

投資判断

今までの内容から伊藤忠の投資判断について、最近の最終利益は8000億円付近で横ばいが続いていましたが、商品市況の反落で減益となっている他の総合商社と比較すると健闘が目立っており、今期も過去最高益の予測になっているなか順調に進捗しています。

そんななか、年明けの株価は下落が続いていますが最低購入金額は依然70万円を超えており、他の5大総合商社がいずれも50万円以下で推移している状況を踏まえても、今年株式分割が発表される可能性は高そうに感じます。

【1911】住友林業

3番目の銘柄は住友林業で、国内外における山林経営、植林事業からグローバルなネットワークによる木材・建材の調達、流通、製造、加工、住宅建築などを手掛けています。

また、2003年に米国での住宅事業を開始するなどM&Aを絡めて海外展開も進めており、直近の海外売上比率もアメリカを中心に5割を超えています。

直近決算

住友林業は12月決算のため10月31日に第3四半期決算を発表しており、最終利益は855億円と前年同期比218億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、主力の米国戸建住宅事業の販売が概ね想定通り進捗している事や国内住宅事業も価格改定効果により利益率が改善しているためとの事です。

通期最終利益(億円)

| 銘柄名 | 住友林業 |

| 2020年12月期 | 303 |

| 2021年12月期 | 871 |

| 2022年12月期 | 1086 |

| 2023年12月期 | 1024 |

| 2024年12月期(会社予想) | 1150 |

2020年からの通期最終利益について、2022年までは順調に増益が続いていましたが、ここ数年は横ばいの動きとなっており、2022年にかけて業績が伸びていた要因は米国の住宅市場で販売戸数や販売価格が上昇していた事などが要因です。

そんななか、2023年は円安の影響もあり売上は増収となりましたが、米国戸建住宅事業の販売単価下落による利益率低下や米国不動産開発事業の売却物件減少などにより減益となっており、前期は米国戸建住宅事業の伸長や米国不動産開発事業の物件売却増加に加え、2023年に買収した会社の連結効果などにより増益の見込みにしているなか、第3四半期時点の通期進捗率も74%付近と順調に推移しています。

配当推移

| 銘柄名 | 住友林業 |

| 2015年3月 | 21.5 |

| 2016年3月 | 24 |

| 2017年3月 | 35 |

| 2018年3月 | 40 |

| 2019年3月 | 40 |

| 2020年3月 | 40 |

| 2020年12月 | 35 |

| 2021年12月 | 80 |

| 2022年12月 | 125 |

| 2023年12月 | 125 |

| 2024年12月(会社予想) | 145 |

2015年からの配当推移について、数年前までは40円付近の水準でしたが、2021年以降の配当は好調な業績を背景に大きく増配となりました。2023年は減益となった業績の影響で久しぶりに据え置きとなりましたが、前期は現状20円の増配見込みとなっています。

住友林業の配当方針は、株主への利益還元を最重要課題の一つと認識し、これを継続的かつ安定的に実施することを基本方針としており、利益の状況に応じた適正な水準での利益還元を行うとしています。

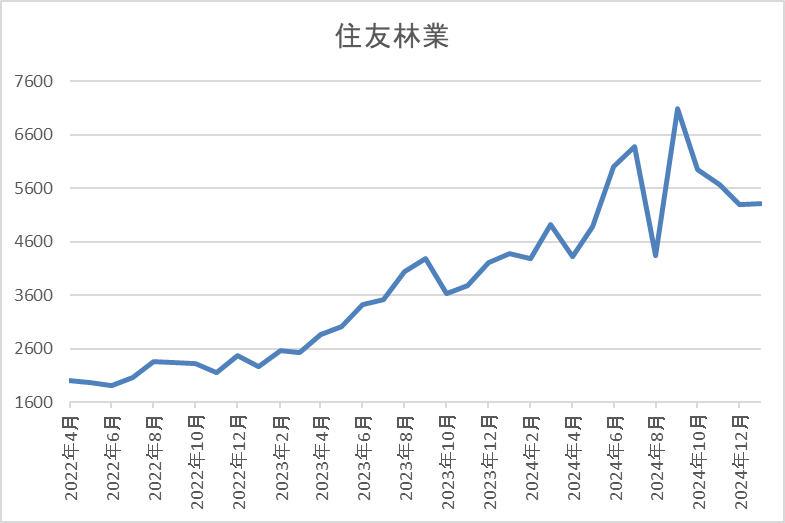

株価推移

株価はコロナショックで1095円まで売られた後は、約1年をかけて2582円まで上昇しました。

その後は停滞する期間もありましたが、2023年以降は右肩上がりで、去年10月には7293円まで上昇しましたが、直近は5100円前後まで下落しています。

株価指標(2025年1月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友林業 | 1911 | 5161 | 9.2 | 1.29 | 145 | 2.81 | 25.8 |

最近の株価は去年の高値から下落しているなか、増配は続いていますので配当利回りは2%後半まで上昇しています。

今期業績は増益見込みですのでPERは市場平均と比較して割安で、配当性向は26%付近と余裕を感じる水準です。

投資判断

今までの内容から住友林業の投資判断について、業績には数年前の勢いが無くなっていますが、増配が続く配当と共に高水準を維持しています。そんななか、直近の株価は好調な経済指標から利下げ観測が後退しているアメリカの金融政策への懸念もあってか、大きく売られている状況です。

ただ、それでも依然最低購入金額は50万円を超えていますので、2月発表の本決算で株式分割の発表があるかもしれません。

【7974】任天堂

4番目の銘柄は任天堂です。任天堂は世界を代表するゲームメーカーで、私の世代では「スーパーファミコン」、現代ですと「スイッチ」を中心としたハード機やゲームソフトの販売を手掛けており、直近の海外売上比率も8割に迫るほど世界中で人気の企業です。

また、スイッチの後継機となる「スイッチ2」を今年中に発売すると先日発表しています。

直近決算

任天堂は11月5日に第2四半期決算を発表しており、最終利益は1086億円と1626億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、前期に業績を大きく牽引していた「ゼルダの伝説」や「スーパーマリオブラザーズムービー」の反動があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 任天堂 |

| 2019年3月期 | 1940 |

| 2020年3月期 | 2586 |

| 2021年3月期 | 4803 |

| 2022年3月期 | 4776 |

| 2023年3月期 | 4327 |

| 2024年3月期 | 4906 |

| 2025年3月期(会社予想) | 3000 |

2019年からの通期最終利益を見ていきますが、2021年に過去最高益を記録した後は減益傾向が続いていました。2021年の業績が大きく伸びている要因は、コロナ感染拡大を受けた自粛要請により「あつまれどうぶつの森」などのゲームソフト販売が好調だったためで、その後は半導体不足などの影響でハードウェアの販売台数が落ち込み減益が続きました。

しかし、前期は「ゼルダの伝説」の販売が好調だった事や円安の影響などで過去最高益を記録しており、今期はスイッチが発売から8年目に入り、これまでと同じペースで販売を伸ばし続けていくことは難しい事や前期の反動を考慮して大きく減益見込みにしているなか、第2四半期時点の通期進捗率も36%付近と心配な水準になっています。

配当推移

| 銘柄名 | 任天堂 |

| 2015年 | 18 |

| 2016年 | 15 |

| 2017年 | 43 |

| 2018年 | 59 |

| 2019年 | 81 |

| 2020年 | 109 |

| 2021年 | 222 |

| 2022年 | 203 |

| 2023年 | 186 |

| 2024年 | 211 |

| 2025年(会社予想) | 129 |

2015年からの配当推移について、業績同様に2021年にピークを付けた後は減配傾向となっていましたが、前期は好調な業績を背景に25円の増配となりました。しかし、今期は大きく減益見込みの業績と連動して現状82円の大幅減配見込みになっています。

任天堂の配当方針は連結営業利益の33%、もしくは連結配当性向50%のいずれか高い方を1株当たりの年間配当金として決定するとしています。

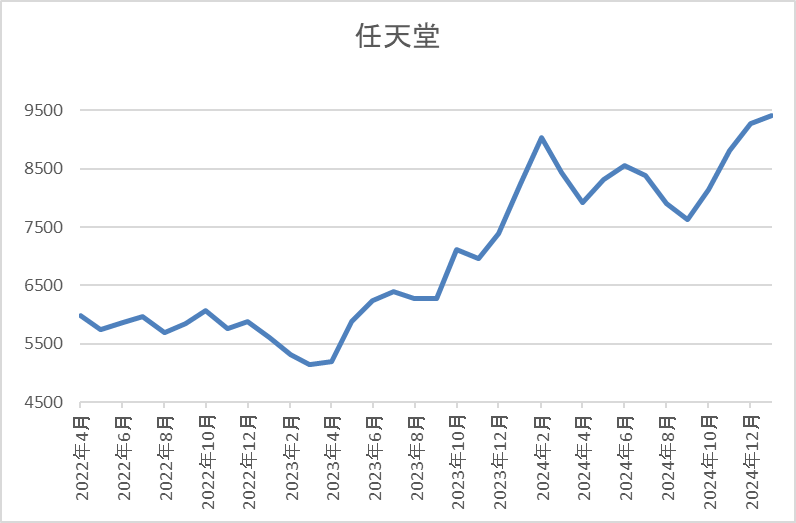

株価推移

株価はコロナショックで3188円まで売られましたが、2021年2月には6983円まで反発しました。

その後は6000円前後で停滞する時期が続きましたが、2023年後半からは上昇傾向で直近は9500円前後で推移しています。

株価指標(2025年1月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 任天堂 | 7974 | 9559 | 37.1 | 4.38 | 129 | 1.35 | 50.0 |

最近の株価はここ数年の高値圏で推移しているなか、今期配当は大幅減配見込みになっていますので配当利回りは1%台まで低下しています。

今期業績は大幅減益見込みですのでPER、PBRは市場平均よりも割高で、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容から任天堂の投資判断について、今期は大きく減益、減配見込みとなっており、第2四半期時点の進捗率も心配な水準です。そんななか、最近の株価はスイッチ後継機への期待も高まってか上昇が続いており、今月後継機の発売が年内になると発表された後は材料出尽くしから売られる場面もありましたが、最低購入金額は依然90万円台と高水準で推移しています。

以上の点を踏まえると、任天堂は2020年10月に株式の10分割を行っていますが、以前社長は「株式の10分割後に個人株主を中心に株主数が大きく上昇しており、投資家層の拡大に一定の効果があった」とも発言していますので、スイッチ2の発売と共に株式分割への期待も高まります。

【8424】芙蓉総合リース

最後の銘柄は芙蓉総合リースです。芙蓉総合リースは、みずほ系の総合リース会社で情報関連、事務機器のほか不動産リースに強みがあります。また、「前例のない場所へ」をテーマにリースの枠組みを超え新たな領域へ果敢にチャレンジしていくとしており、医療福祉事業や再生可能エネルギー事業も手掛けているとことです。

直近決算

芙蓉総合リースは11月8日に第2四半期決算を発表しており、最終利益は228億円と前年同期比2億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、航空機やモビリティ物流を主とした成長ドライバーに位置付ける事業領域が伸長していますが、前期に計上した不動産事業に伴う持分法投資利益の剥落が影響したためとの事です。

通期最終利益(億円)

| 銘柄名 | 芙蓉総合リース |

| 2019年3月期 | 255 |

| 2020年3月期 | 261 |

| 2021年3月期 | 295 |

| 2022年3月期 | 338 |

| 2023年3月期 | 389 |

| 2024年3月期 | 472 |

| 2025年3月期(会社予想) | 450 |

2019年からの通期最終利益を見ていきますが、コロナショックでも減益には陥っておらず、前期までで9期連続の過去最高益となっています。増益が続いている要因は、エネルギー環境や不動産などの戦略分野へ経営資源を集中的に投下した事により戦略分野の領域拡大が実現している事や持分法投資利益など営業外収益も拡大したためとの事です。

しかし、今期は年度後半での国内金利上昇を主因とした資金調達コストの増加を見込んでいる事や前期特殊要因の反動もあって減益予測としているなかではありますが、第2四半期時点の通期進捗率は50%付近と順調に推移しています。

配当推移

| 銘柄名 | 芙蓉総合リース |

| 2015年 | 80 |

| 2016年 | 100 |

| 2017年 | 130 |

| 2018年 | 146 |

| 2019年 | 188 |

| 2020年 | 205 |

| 2021年 | 240 |

| 2022年 | 285 |

| 2023年 | 343 |

| 2024年 | 440 |

| 2025年(会社予想) | 450 |

2015年からの配当推移を見ていきますが、好調な業績と連動して順調に増配が続いています。特に最近の増配ペースには勢いが付いており、前期は一気に100円近い増配幅で今期は現状10円の増配予測ですが、2015年と比較すると5倍以上の水準です。

芙蓉総合リースの配当方針は、長期的かつ安定的な配当による利益還元を基本とし、配当性向の向上を図るとしており、具体的な数値としては2026年度に配当性向30%以上を目指す方針です。

株主優待

芙蓉総合リースには、100株以上の株主に対してカタログギフトか図書カードがもらえる株主優待があります。

金額は2年未満の継続保有で3000円相当、2年以上の継続保有で5000円相当となっていますが、現在の株価だと100株で100万円を超えますので、なかなか手を出しにくい存在です。

株価推移

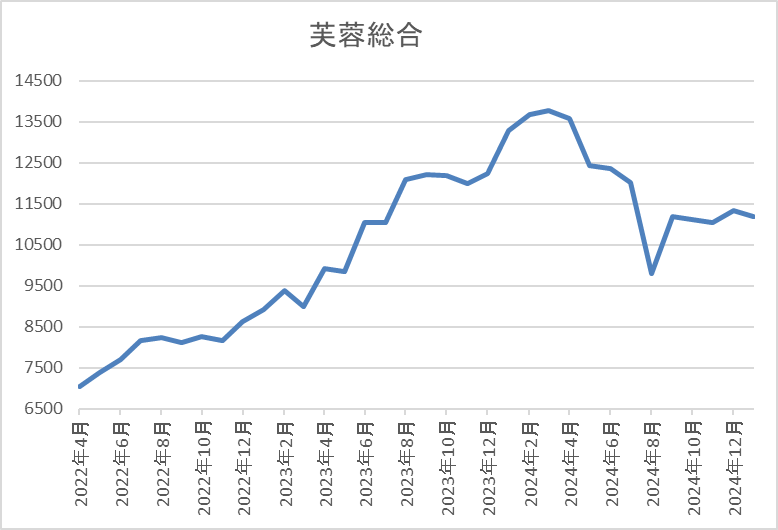

株価はコロナショックで4585円まで下落した後は、停滞する時期を挟みながらも上昇傾向です。

そんななか、去年4月には1万4000円を超える場面もありましたが、8月の暴落で1万円を割れ、直近は1万1000円前後で推移しています。

株価指標(2025年1月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 芙蓉総合リース | 8424 | 11150 | 7.5 | 0.72 | 450 | 4.04 | 30.1 |

最近の株価は去年4月の高値から下落しているなか、増配は継続していますので配当利回りは4%前後となっています。

今期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容から芙蓉総合リースの投資判断について、今期業績は現状減益見込みにしていますが、減益率は5%程度で通期進捗率も順調に推移していますので、今後の展開次第では今期も過去最高益となる可能性は十分ありそうです。

そんななか、最近の株価は去年の高値から大きく下落していますが、依然最低購入金額は100万円を超えるほど高額ですので、2月5日に発表される第3四半期決算での株式分割発表も期待したくなります。

まとめ

今回は現在の投資単位が50万円を超えている銘柄の中から今後株式分割を行いそうな5銘柄を検証しました。冒頭で触れた様に投資単位の引き下げは東証からの要請ですし、最近の日本株は株価上昇により最低購入金額が上昇している銘柄も増えていますので、今年も株式分割を発表する銘柄は増えていく事が予想されます。

そんななか、来週からは決算シーズンが本格化しますが、3月期銘柄は終盤となる第3四半期決算、12月期銘柄は本決算となりますので、キリの良い年度末を基準日に多くの銘柄で株式分割が発表される可能性もありそうです。

今年の株式分割発表が期待できる5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント

はじめまして

ブログ拝見いたしました。

配当金と株主優待を目的に小額から株式投資しています。

今後もブログを参考にさせていただきたいと思います。

よろしくお願いいたします。

コメント有難うございます。今後の参考になる様なブログを投稿していきますので宜しくお願いします。