今年の日経平均は年明けから弱含む展開が多かったなか、2月末までは半年近く3万円台後半でのレンジ相場が続いていましたが、直近はトランプ関税の影響を受けて日米ともに大きく下落する場面が目立っていました。

そんななか、トランプ大統領の動向は読みにくい部分が多く、また関税発動によるアメリカのインフレ再燃や景気後退は懸念事項となりますが、従来から海外市場と比較して出遅れ感が強かった日本株にとって、大きく下落する局面は絶好の購入チャンスとなる可能性があります。

実際、直近の決算を見ても分かる様に業績は好調を維持している日本企業も多く、5月の本決算シーズンでは多くの銘柄に増配や自社株買いなどの更なる株主還元も期待できる状況です。

という事で今回は、最近の株価は下落が続いていますが、様々な状況を踏まえると、そろそろ狙いたくなる6つの高配当株を検証していきます。

【8031】三井物産

最初の銘柄は三井物産で三菱商事や伊藤忠と並ぶ5大総合商社の一角です。5大総合商社の中でも従来から資源部門に強みを持っていましたが、現在は非資源部門への収益構造改革を進めているところです。

そんななか、世界中の企業と取引をしており、直近の海外売上比率もシンガポールやアメリカを中心に5割に迫る水準となっています。

直近決算

三井物産は2月4日に第3四半期決算を発表しており、最終利益は6521億円と前年同期比743億円の減益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比減益の要因は、鉄鉱石や原料炭市況の悪化に加え、資産入れ替えに伴う利益の減少などが影響したためとしています。

通期最終利益(億円)

| 銘柄名 | 三井物産 |

| 2020年3月期 | 3915 |

| 2021年3月期 | 3354 |

| 2022年3月期 | 9147 |

| 2023年3月期 | 11306 |

| 2024年3月期 | 10636 |

| 2025年3月期(会社予想) | 9200 |

2020年からの通期最終利益を見ていきますが、コロナショックの影響を受けた2021年までは減益傾向が続きましたが、2022年はコロナからの経済回復や商品市況上昇に円安の追い風も加わり、過去最高益の水準へV字回復しています。

そして、2023年も好調な動きが継続した事で最終利益は1兆円の大台を超える大幅増益となっていますが、前期は商品市況の反動で減益となっており、今期も更に減益見込みにしているなか、第3四半期時点の通期進捗率も71%付近と微妙な水準ですが、第4半期には資産リサイクル益やエネルギーの季節性収益などを見込むため、全体としては順調な進捗としていますので最終着地に期待したいです。

配当推移

| 銘柄名 | 三井物産 |

| 2015年 | 32 |

| 2016年 | 32 |

| 2017年 | 27.5 |

| 2018年 | 35 |

| 2019年 | 40 |

| 2020年 | 40 |

| 2021年 | 42.5 |

| 2022年 | 52.5 |

| 2023年 | 70 |

| 2024年 | 85 |

| 2025年(会社予想) | 100 |

2015年からの配当推移について、コロナ前は据え置きや減配の年もありましたが、最近は順調に増配傾向となっています。特にここ数年の増配幅は業績好調を背景に大きくなっており、今期見込みは2015年と比較すると3倍以上の水準へ増えています。

三井物産の配当方針は、2026年3月期までは現行の年間100円を下限とし、配当維持または増配を行う方針で、具体的な目安を基礎営業キャッシュフローの37%程度としています。

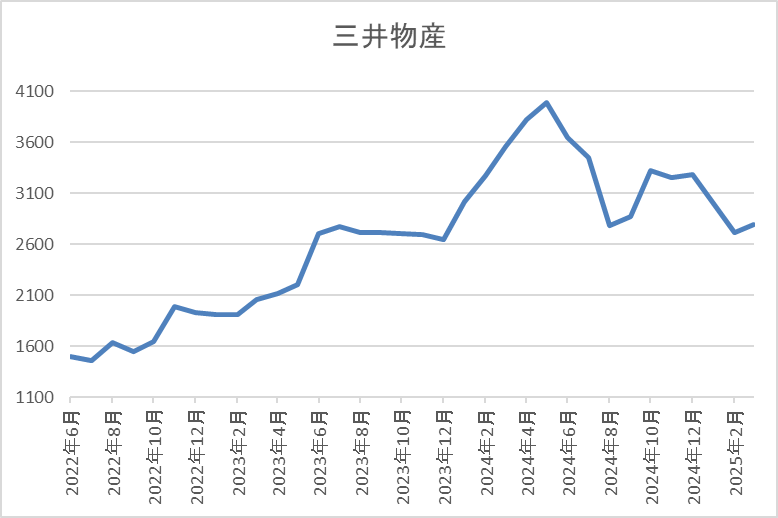

株価推移

株価はコロナショックで689円まで下落した後は、上下を繰り返しながらも右肩上がりの状況が続きました。

そんななか、去年は更に上昇ペースが加速して5月には4182円まで上昇しましたが、その後は売られ、直近は2800円前後まで下落しています。

株価指標(2025年3月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井物産 | 8031 | 2763.5 | 8.6 | 1.05 | 100 | 3.62 | 31.2 |

最近の株価は下落が続いているなか、配当は大幅増配が続いていますので配当利回りは3%半ばとなっています。

今期業績は減益見込みですがPERは市場平均よりも割安で、配当性向は31%付近と余裕を感じる水準です。

投資判断

今までの内容から三井物産の投資判断について、前期以降の業績は減益が続いていますが、数年前と比較すると依然高水準を維持しており、配当も大幅増配が続いています。そんななか、直近の株価は去年の高値から1400円近く下げており、先月はウォーレンバフェット氏が5大総合商社の買い増しを示唆した事で反発する場面もありましたが、他の総合商社と比較しても戻りは弱いです。

この辺りは総合商社の中で資源部門の売上比率が高い事も影響している印象ですが、さすがにそろそろ狙っても良さそうに感じます。

【8725】MS&AD

2番目の銘柄はMS&ADで3大メガ損保の一角ですが、傘下に三井住友海上やあいおいニッセイ同和などがあります。

他のメガ損保同様に海外展開も進めており、直近の海外売上比率は3割を超える水準まで拡大しています。

直近決算

MS&ADは2月14日に第3四半期決算を発表しており、最終利益は6260億円と前年同期比3445億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、国内損保や海外保険子会社の収益が大きく伸びている事に加え、政策保有株式の売却影響が寄与したためとの事です。

通期最終利益(億円)

| 銘柄名 | MS&AD |

| 2019年3月期 | 1927 |

| 2020年3月期 | 1430 |

| 2021年3月期 | 1443 |

| 2022年3月期 | 2627 |

| 2023年3月期 | 2110 |

| 2024年3月期 | 3692 |

| 2025年3月期(会社予想) | 6300 |

2019年からの通期最終利益について、コロナショックの影響を受けて2021年頃は低迷が続きましたが、2022年以降は回復傾向となっています。そんななか、前期は新型コロナ関連給付⾦の減少や海外事業の好調に加え、政策株式の売却加速により過去最高益となっており、今期も本業が順調に推移する見込みな事や政策保有株式の売却により、更に大きな増益予測にしているなか、第3四半期時点の通期進捗率も99%付近とほぼ今期の見込みを達成している状況です。

配当推移

| 銘柄名 | MS&AD |

| 2015年 | 21.6 |

| 2016年 | 30 |

| 2017年 | 40 |

| 2018年 | 43.3 |

| 2020年 | 50 |

| 2021年 | 51.6 |

| 2022年 | 60 |

| 2023年 | 66.6 |

| 2024年 | 90 |

| 2025年(会社予想) | 145 |

2015年からの配当推移について、増配額にバラつきはありますが、順調に増配が継続しており、特に直近は業績好調により増配額が大きくなっています。実際、前期は約23円、今期は一気に55円の大幅増配見込みで発表していますが、そのうち45円は政策株式の売却が従来の計画を超えて加速をする分から得られる利益による特別配当となっていますので注意は必要です。

MS&ADの配当方針は基礎的還元としてグループ修正利益の50%を基本とし、配当及び自己株式の取得による還元を実施する方針で、事業環境、ESRの水準、流動性、株価動向などを踏まえ、機動的・弾力的に追加的還元を実施するとしています。

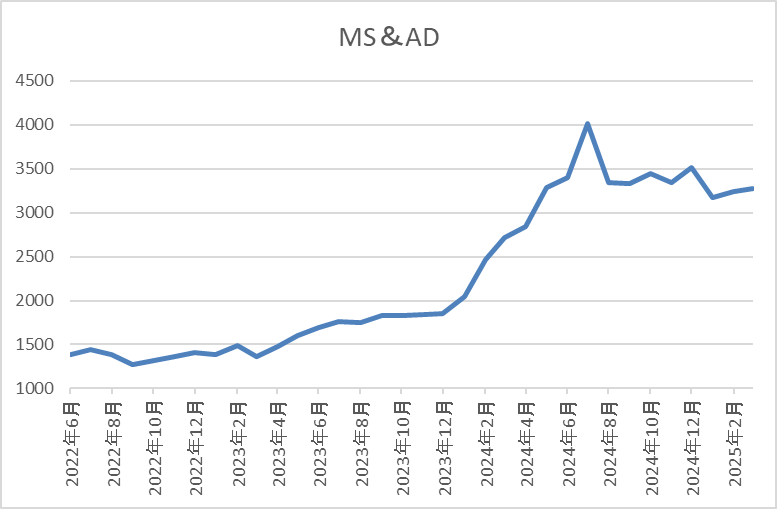

株価推移

株価はコロナショック時に863円まで売られましたが、その後は右肩上がりの状況が続いていました。

しかし、去年7月に4018円まで上昇した後は下落傾向で、直近は3300円前後まで値を下げています。

株価指標(2025年3月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| MS&AD | 8725 | 3286 | 7.9 | 1.18 | 145 | 4.41 | 34.8 |

最近の株価は下落が続いているなか、今期も大幅増配見込みですので配当利回りは4%半ばと高水準です。

業績も大きく増益見込みですのでPERは市場平均と比較して割安で、配当性向は35%付近となっています。

投資判断

今までの内容からMS&ADの投資判断について、直近の業績は大きく伸びていますが、要因は政策株式の売却影響が大きく、今期配当も大幅増配見込みですが、3分の1程度が特別配当な点は気になる部分です。実際、政策株式については2029年度末までに残高をゼロにする方針ですが、6年均等ではなく、できるだけ前倒しで売却を進めるとしていますので、将来的に特別配当はなくなる可能性が高いです。

ただ、それでも普通配当は前年実績を下回らない方針としていますし、配当性向を調整する事で全体としても増配基調が維持できれば良いともしていますので、個人的にも2月末に購入しましたが、そろそろ狙いたくなる水準です。

【4183】三井化学

3番目の銘柄は三井化学です。三井化学は三井系の総合化学メーカーで、主力製品はエチレン・プロピレン、フェノール類、ペットボトル原料のPETペレット、衛生材料用不織布などとなっています。

また、汎用的な石化製品から自動車などのモビリティやヘルスケアなどの機能性材料、半導体関連材料などの成長領域へ事業ポートフォリオの変革を進めているところです。

直近決算

三井化学は2月4日に第3四半期決算を発表しており、最終利益は377億円と前年同期比5億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は成長領域の販売数量が全般的に堅調に推移している事や為替の追い風もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 三井化学 |

| 2021年3月期 | 578 |

| 2022年3月期 | 1099 |

| 2023年3月期 | 829 |

| 2024年3月期 | 499 |

| 2025年3月期(会社予想) | 560 |

2021年からの通期最終利益を見ていきますが、2022年にコロナからの経済回復や商品市況上昇の影響で過去最高益を記録した後は減益傾向となっていました。減益が続いた要因については、世界的需要の低迷による販売数量の減少や原材料費高騰の影響としています。

しかし、今期は為替の変動や物価の上昇、海外需要の鈍化影響などが懸念されますが、化学工業界においても景気持ち直しの動きに伴う需要拡大も期待できるとして期初から増益の予測にしていたなか、第2四半期決算で下方修正はありましたが、依然1割程度の増益見込みになっています。

配当推移

| 年 | 三井化学 |

| 2015年 | 25 |

| 2016年 | 40 |

| 2017年 | 70 |

| 2018年 | 90 |

| 2019年 | 100 |

| 2020年 | 100 |

| 2021年 | 100 |

| 2022年 | 120 |

| 2023年 | 120 |

| 2024年 | 140 |

| 2025年(会社予想) | 150 |

2015年からの配当推移について、コロナショックの影響が出た2020年頃は据え置きが続く年もありましたが、概ね順調に増配が続いています。実際、前期も業績は減益でしたが一気に20円の増配となっており、今期は更に10円の増配予測になっています。

三井化学の配当方針は安定的かつ継続的な配当を基本としており、具体的な目安はDOE3.0%以上、総還元性向30%以上としています。

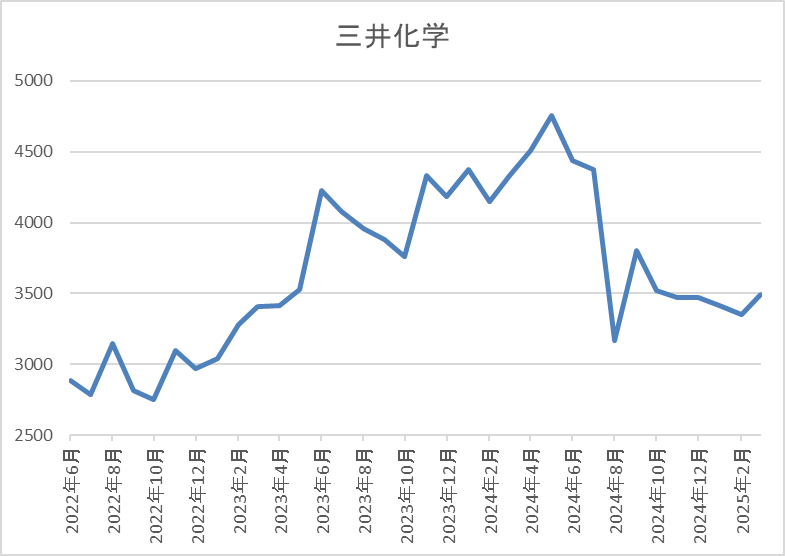

株価推移

株価はコロナショックで1762円まで売られた後、約1年で4075円まで急反発しました。

その後は3000円付近で停滞しましたが2023年以降は上昇し、去年5月には4836円まで上昇しましたが、直近は3500円前後まで下落しています。

株価指標(2025年3月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井化学 | 4183 | 3446 | 11.5 | 0.74 | 150 | 4.35 | 50.2 |

最近の株価は下落しているなか、配当は増配が続いていますので配当利回りは4%台と高水準です。

今期業績は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は50%付近と目安の水準を20%近く上回っています。

投資判断

今までの内容から三井化学の投資判断について、前期までの業績は減益が続いていたなか、今期は増益見込みになっていますが、第3四半期時点の通期進捗率は67%付近ですので、最終着地が減益となる可能性もあります。その辺りの状況もあってか、最近の株価は下落が続いていますが、配当は順調に増配が続いており、配当利回りも4%を超えています。

以上の点に加え、今後は半導体関連などの成長領域へ注力していく方針ですので更なる飛躍も期待して、そろそろ目を付けておきたい銘柄です。

【5713】住友金属鉱山

4番目の銘柄は住友金属鉱山で、金、銅、ニッケルなどの非鉄金属を手掛けています。鉱山の開発、運営を行う「資源事業」、採掘した鉱物資源から高品質な金属素材を生み出す「製錬事業」、その素材に時代が求める新たな価値を付加する「材料事業」の3つがメイン事業となっています。

そんななか、アメリカを中心に直近の海外売上比率も5割近くを占めるほど国際的な企業です。

直近決算

住友金属鉱山は2月12日に第3四半期決算を発表しており、最終利益は296億円と前年同期比287億円の減益となっているなか、通期最終利益の見込みを360億円下方修正していますが、年間配当は5円増配の年間104円予測へ修正しています。

業績上方修正の要因は、フィリピンのニッケル製錬子会社において減損損失を計上したためとしていますが、配当は配当方針に基づき5円増額したとの事です。

通期最終利益(億円)

| 銘柄名 | 住友金属鉱山 |

| 2020年3月期 | 606 |

| 2021年3月期 | 946 |

| 2022年3月期 | 2810 |

| 2023年3月期 | 1605 |

| 2024年3月期 | 586 |

| 2025年3月期 | 310 |

2020年からの通期最終利益について、2022年にかけてはコロナからの経済回復で金属価格が上昇した影響もあり増益が続き、2022年は過去最高益を記録していますが、その後は商品市況の反落影響などで大幅減益が続いています。

実際、今期も期初から減益見込みで発表しており、その後の第1四半期決算で上方修正を発表していますが、第2四半期、第3四半期と続けて下方修正を行った事で現状は5割近い減益予測になっています。

配当推移

| 銘柄名 | 住友金属鉱山 |

| 2015年 | 96 |

| 2016年 | 62 |

| 2017年 | 22 |

| 2018年 | 83 |

| 2019年 | 73 |

| 2020年 | 78 |

| 2021年 | 121 |

| 2022年 | 301 |

| 2023年 | 205 |

| 2024年 | 98 |

| 2025年(会社予想) | 104 |

2015年からの配当推移を見ていきますが、増減の激しい展開が続いています。コロナ前は100円以下の水準で上下しており、一気に業績が伸びた2021年以降は配当も大幅増配が続きました。

そんななか、2023年以降は減益が続く業績と連動して減配が続いていましたが、今期は第3四半期決算で5円の増額が発表された事もあり久しぶりに増配見込みとなっています。

住友金属鉱山の配当方針は具体的な目安を連結配当性向原則 35%以上とし、下限指標は DOE1.5%で設定しています。

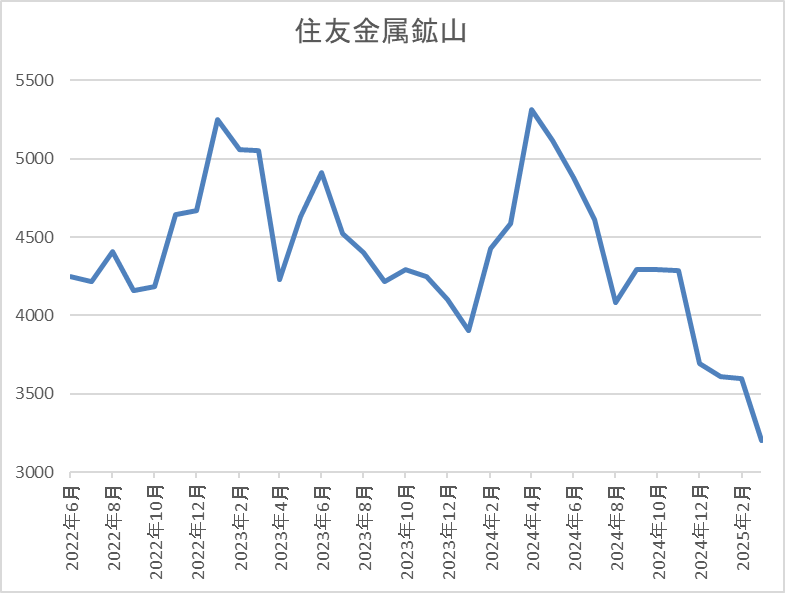

株価推移

株価はコロナショックで1859円まで売られましたが、その後は急速に反発して2022年には6625円まで上昇しています。

しかし、その後はじわじわ下落が続き、直近は3300円前後で推移しています。

株価指標(2025年3月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友金属鉱山 | 5713 | 3294 | 29.2 | 0.51 | 104 | 3.16 | 92.3 |

最近の株価は下落が続いているなか、今期配当は増配見込みとなっていますので配当利回りは3%前半となっています。

今期業績も減益見込みですのでPERは市場平均と比較して割高で、配当性向は92%付近とかなりの高水準です。

投資判断

今までの内容から住友金属鉱山の投資判断について、非鉄金属企業としての企業規模や技術力は国内トップクラスですが、業績は商品市況や為替の影響で増減が激しく、過去の配当推移も乱交下を繰り返していました。

しかし、現在の配当方針には下限値が設定されており、今期も配当性向の目安35%よりも下限のDOE1.5%の方が大きくなるとして今回の決算での増配が発表されています。

以上の点を踏まえると、今後も業績は大きく上下を繰り返しそうですが、配当は現行の水準付近が下限となりそうですので、さすがに約3年で半値以上の水準まで売られている現在の株価はお買い得に見えてきます。

【1911】住友林業

5番目の銘柄は住友林業で、国内外における山林経営、植林事業からグローバルなネットワークによる木材・建材の調達、流通、製造、加工、住宅建築などを手掛けています。

また、2003年に米国での住宅事業を開始するなどM&Aを絡めて海外展開も進めており、直近の海外売上比率はアメリカを中心に5割を超えています。

直近決算

住友林業は12月決算のため2月13日に本決算を発表しており、前期の通期最終利益は1165億円と144億円の増益となっており、配当も20円増配の年間145円としています。

今期予測は通期最終利益を1230億円と65億円の増益見込みとしているなか、配当は37円増配の年間182円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 住友林業 |

| 2020年12月期 | 303 |

| 2021年12月期 | 871 |

| 2022年12月期 | 1086 |

| 2023年12月期 | 1024 |

| 2024年12月期 | 1165 |

| 2025年12月期(会社予想) | 1230 |

2020年からの通期最終利益を見ていきますが、概ね順調に増益が続いており、業績が好調に推移している要因は米国の住宅市場で販売戸数や販売価格が上昇していた事に加え、円安影響としています。

そして、前期も米国住宅事業や豪州住宅事業が好調に推移した事に加え、2023年に買収した会社の連結効果などを要因に過去最高益を記録しており、今期も好調な流れは続く見込みとして、更に増益の予測で発表しています。

配当推移

| 銘柄名 | 住友林業 |

| 2015年3月 | 21.5 |

| 2016年3月 | 24 |

| 2017年3月 | 35 |

| 2018年3月 | 40 |

| 2019年3月 | 40 |

| 2020年3月 | 40 |

| 2020年12月 | 35 |

| 2021年12月 | 80 |

| 2022年12月 | 125 |

| 2023年12月 | 125 |

| 2024年12月 | 145 |

| 2025年12月(会社予想) | 182 |

2015年からの配当推移について、数年前までは40円付近の水準でしたが、2021年以降の配当は好調な業績を背景に大きく増配となりました。実際、2023年は減益となった業績の影響で久しぶりに据え置きとなっていますが、前期は20円の増配、そして今期は配当方針の見直しもあり、期初から37円の大幅増配予測で発表しています。

住友林業の配当方針は、配当性向を当期純利益の30%以上とし、利益水準に応じた還元を行うとともに、安定的な配当を実施する観点から、1株当たり年間配当金の下限を150円に設定しています。

株価推移

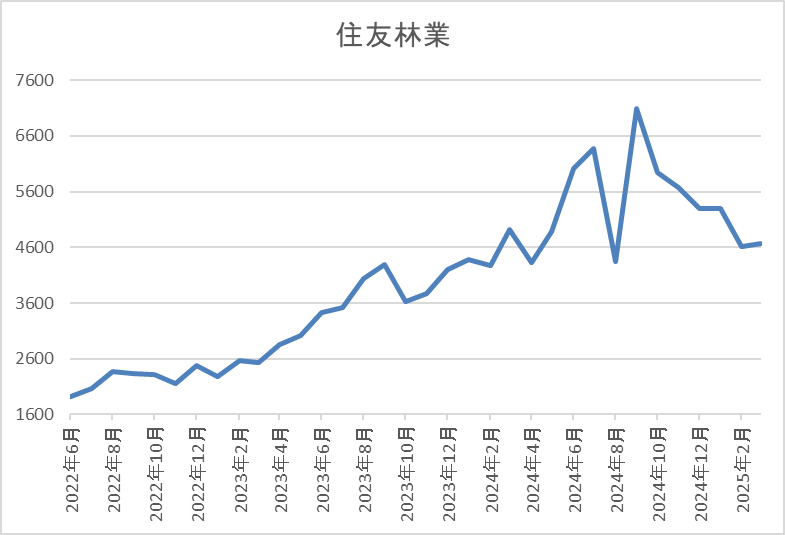

株価はコロナショックで1095円まで売られた後は、約1年をかけて2582円まで上昇しました。

その後は停滞する期間もありましたが、2023年以降は右肩上がりで、去年10月には7293円まで上昇しましたが、直近は4500円前後まで下落しています。

株価指標(2025年3月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友林業 | 1911 | 4642 | 7.7 | 1.03 | 182 | 3.92 | 30.3 |

最近の株価は去年の高値から大きく下落しているなか、増配は続いていますので配当利回りは4%前後と高水準です。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容から住友林業の投資判断について、業績は過去最高益が続いているなか、最近の株価が下落傾向な事や今期も大幅増配の見込みとなった事で現状の配当利回りも4%付近まで上昇してきています。

株価下落の要因は、売上が伸びているアメリカのインフレ再燃や景気後退への懸念が影響している印象ですが、今期も過去最高益の見込みな事に加え、下限配当まで設定されていますので、約半年で3000円弱下げている現在の株価は資金やNISA枠に余裕があれば狙いたい水準です。

【9286】エネクスインフラ投資法人

最後の銘柄はインフラファンドのエネクスインフラ投資法人です。エネクスインフラは現在12件の発電所を保有しており、エリアは九州から北海道まで分散されていますが、取得価格ベースで見ると関東と中部で8割を超えます。

分配金推移

| 銘柄名 | エネクス・インフラファンド |

| 2019年 | 5980 |

| 2020年 | 6000 |

| 2021年 | 6000 |

| 2022年 | 6030 |

| 2023年 | 6000 |

| 2024年 | 5989 |

| 2025年(会社予想) | 4000 |

2019年からの分配金推移を見ていきますが、去年までは6000円前後で安定していました。しかし、今年の分配金は1月に大きく減配の発表をした事で2000円近く減少する見込みになっています。

大幅減配の要因は利益超過分配金の支払い方針変更となっており、最近のインフラファンドは同様の理由で減配を発表する銘柄が増えている状況です。

基準価格推移

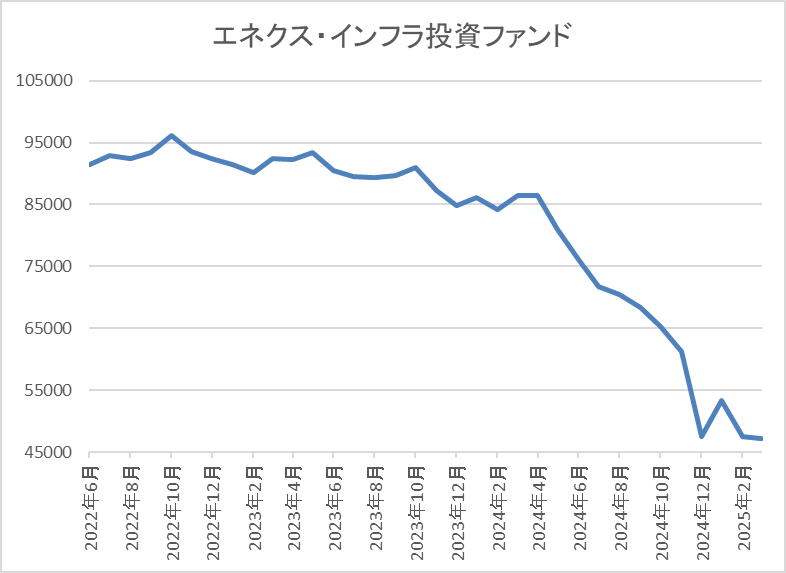

基準価格は2019年の上場後11万9500円まで上昇しましたが、コロナショックで7万3100円まで値を下げました。

その後は9万円台での値動きが中心でしたが、去年6月以降は大きく売られ、直近は4万円台まで下落しています。

基準価格指標(2025年3月14日時点)

最近の基準価格は下落が続いていますので、今年の分配金は大きく減配の見込みとなりましたが、利回りは8%半ばと高水準です。

また、エネクスインフラは5月、11月が権利確定月となっています。

投資判断

今までの内容からエネクスインフラ投資法人の投資判断について、今年の分配金は大きく減配見込みとなりましたが、基準価格の下落が続いている事で、利回りは8%台と異次元の高さになっています。基準価格の下落が続いている要因は、FIT終了後の売電価格や電力ケーブルの盗難に加え、出力制限の問題などとなっており、最近は利益超過分配金の支払い方針変更から減配を発表するインフラファンドが増えている事も懸念事項です。

ただ、エネクスインフラは現在4月末までの自己投資口取得を行っており、基準価格や分配金も現在の水準が底になる可能性がありますので、さすがにそろそろ良い水準だとは思います。

まとめ

今回は直近の株価は下落が続いていますが、様々な状況から、そろそろ狙いたくなる6つの高配当株を検証しました。株価下落が続いている銘柄ですので、それなりに株価下落の要因はありましたが、いずれの銘柄も現在の株価は、さすがに売られ過ぎだと感じる部分もありました。

実際、個人的にもMS&ADやエネクスインフラは今年購入しており、その他の銘柄も今後の購入を検討したくなりましたので、動向を注目しておきたいと思います。

最近の株価が下げ過ぎに感じる6つの高配当株はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント