最近の相場は先月のトランプショックから急速に反発していたなか、国内では3月期銘柄の本決算発表が続いていましたので、個別銘柄の株価は決算を受けて上下する展開となりました。投資家としては好決算を発表した銘柄の株価が素直に上昇してくれると助かるのですが、株式市場には「市場予想に届かず」や「織り込み済み」などの便利な言葉があるため、好決算を発表したからといって必ずしも株価が上昇するとは限らず、なかには売られてしまう銘柄も結構あります。

ただ、長期的な視点で見れば、株価が大きく上昇している銘柄の業績は例外なく好調に推移していますので、好決算発表後に株価が低迷している場合は購入チャンスと捉える事もできます。という事で今回は、直近の決算は過去最高益を記録するほど好調でしたが、まだ株価が上がっていない5つの高配当株を検証していきます。

【8316】三井住友FG

最初の銘柄は三井住友FGです。三井住友FGはメガバンクの三井住友銀行を中核に持つ金融持株会社で国内では三菱UFJFGに次ぐ金融グループです。三井住友銀行のほか、SMBC日興証券や三井住友ファイナンス&リース、三井住友カードなどを傘下にしています。

また、M&Aを絡めて海外への進出も進めており、直近売上の海外比率は6割近くを占めるほど拡大しています。

直近決算

三井住友FGは5月14日に本決算を発表しており、前期の通期最終利益は1兆1177億円と2150億円の増益となっているなか、配当は32円増配の年間122円としています。

今期予測は通期最終利益を1兆3000億円と1221億円の増益見込みにしているなか、配当は14円増配の年間136円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三井住友FG |

| 2019年3月期 | 7,266 |

| 2020年3月期 | 7,038 |

| 2021年3月期 | 5,128 |

| 2022年3月期 | 7,066 |

| 2023年3月期 | 8,058 |

| 2024年3月期 | 9,629 |

| 2025年3月期 | 11,779 |

| 2026年3月期(会社予想) | 13,000 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は5000億円台へ大きく減益となりましたが、その後は順調に増益が続いており、特にここ数年は法人貸出の増加や好調な決済ビジネスなどに加え、円安や金利上昇などの外部要因の追い風もあり増益幅も拡大しています。

実際、前期も国内金利の上昇で貸出金利が上昇するなか、一時的な利益の上振れを将来への手当に活用し、米国関税措置へのリスク手当も実施したうえで、初の1兆円超えとなる過去最高益を記録しており、今期も厳しい環境変化や景気後退リスクを踏まえたうえで、更に1割程度の増益予測で発表しています。

配当推移

| 銘柄名 | 三井住友FG |

| 2016年 | 50 |

| 2017年 | 50 |

| 2018年 | 56.6 |

| 2019年 | 60 |

| 2020年 | 63.3 |

| 2021年 | 63.3 |

| 2022年 | 70 |

| 2023年 | 80 |

| 2024年 | 90 |

| 2025年 | 122 |

| 2026年(会社予想) | 136 |

2016年からの配当推移について、2021年までは据え置きの年もありましたが、概ね順調に増配が続いていました。そして、2022年以降は好調な業績を背景に増配幅も大きくなり、最近は10円刻みの増配が続いていたなか、前期は一気に32円の大幅増配となり、今期も期初から12円の増配見込みで発表しています。

三井住友FGの配当方針はボトムラインの成長を通じて増配を実現するとしており、配当は累進的で具体的な目安は配当性向40%としています。

株価推移

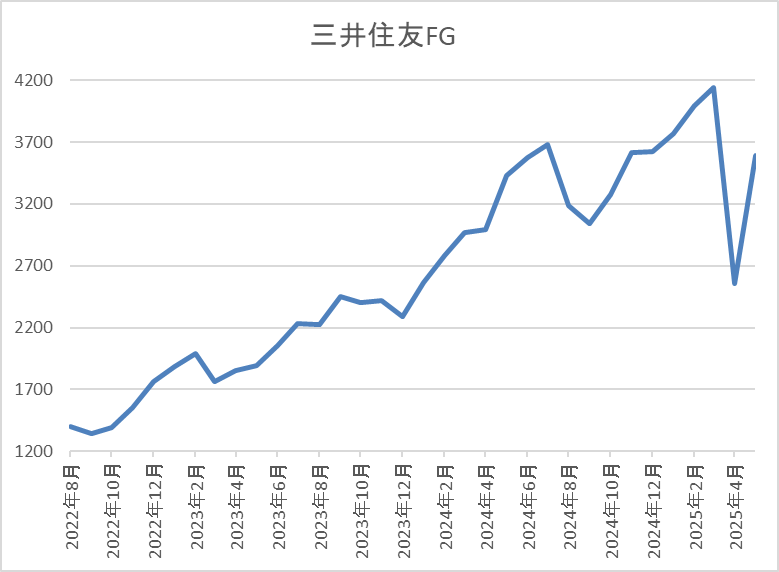

株価は今後の金利先高観が高まった2022年11月以降に上昇ペースが加速し、今年3月には4140円まで上昇しました。

しかし、今回の暴落で2560円まで売られ、直近は3500円前後で推移しています。

株価指標(2025年5月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 3461 | 10.3 | 0.91 | 136 | 3.93 | 39.3 |

最近の株価は決算発表後も戻りが鈍いなか、今期も増配の見込みですので配当利回りは4%前後まで上昇しています。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三井住友FGの投資判断について、最近の業績は過去最高益が続いており、今期も様々なリスクを踏まえたうえで更に増益の予測で発表しています。また、配当についても大幅増配が続いており、今回の本決算時に発表された1000億円の自社株買いにも「まず」という文言が付いていますので、今後の更なる株主還元も現実的です。

この様に今回の決算内容に文句の付けどころは無いはずですが、日経平均が急反発するなか、決算発表後も株価は暴落前の水準へ戻れていない状況です。

この辺りの要因は、市場の混乱で日銀の利上げ観測が後退している事や今後の景気後退リスクも影響していそうですが、さすがに日銀が利下げを行う事は無いでしょうし、今期は現状の金利でも900億円の増影響があるとしていますので、いずれは株価も再び4000円を超えていきそうな雰囲気です。

【8425】みずほリース

2番目の銘柄はみずほリースで情報関連、産業・工作機械などの国内機器、不動産、ファイナンス・投資、海外・航空機・船舶など幅広いリースビジネスを国内外で展開しています。

そんななか、最近では環境エネルギーや医療ヘルスケア事業にも注力しています。

直近決算

みずほリースは5月13日に本決算を発表しており、前期の通期最終利益は420億円と68億円の増益となっているなか、配当も8.6円増配の年間47円としています。

今期予測は通期最終利益を430億円と10億円の増益見込みにしているなか、配当も1円増配の年間48円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | みずほリース |

| 2019年3月期 | 165 |

| 2020年3月期 | 175 |

| 2021年3月期 | 217 |

| 2022年3月期 | 149 |

| 2023年3月期 | 283 |

| 2024年3月期 | 352 |

| 2025年3月期 | 420 |

| 2026年3月期(会社予想) | 430 |

2019年からの通期最終利益について、コロナショックも関係なく順調に増益が続いており、2022年はロシアウクライナ情勢に伴う減損計上などの影響で大きく減益となりましたが、その後はコロナからの経済回復や営業資産の着実な積上げ継続によるベース収益の伸張に加え、新規投資した先の利益貢献などを要因に大幅増益が続いています。

そして、前期もコア分野である国内リースや不動産事業に加え、海外・航空機事業も収益を伸ばせた事で過去最高益を更新しており、今期も米国関税措置に伴う混乱や政策金利上昇に伴う資金コストの増加も見込まれる状況ですが、更に増益の予測で発表しています。

配当推移

| 銘柄名 | みずほリース |

| 2016年 | 12 |

| 2017年 | 12.8 |

| 2018年 | 14 |

| 2019年 | 15.6 |

| 2020年 | 16.4 |

| 2021年 | 18.4 |

| 2022年 | 22 |

| 2023年 | 29.4 |

| 2024年 | 38.4 |

| 2025年 | 47 |

| 2026年(会社予想) | 48 |

2016年からの配当推移をまとめていますが順調に増配が継続しており、連続増配は前期まで20期連続となっています。そんななか、最近の増配幅は業績好調を背景に大きくなっており、2024年は9円、前期も本決算で4円増額された事で合計8.6円の大幅増配となっていますので、今期は現状1円の増配見込みですが、今後の更なる増額も期待できそうです。

みずほリースの配当方針は収益力の向上を図りつつ、業績に応じた配当を実施するという基本方針のもと、具体的な目安を配当性向30%としています。

株価推移

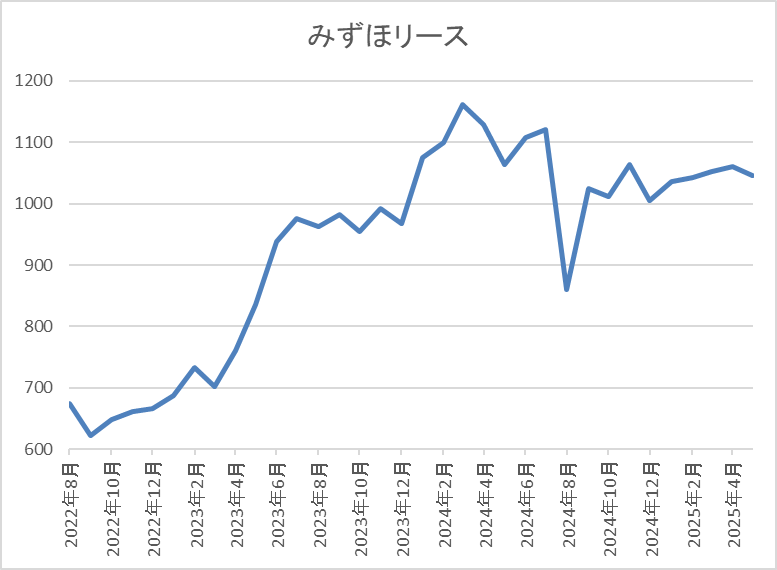

数年前の株価は600円台で停滞する期間が長かったですが、2023年には1000円付近まで上昇しました。

しかし、そこからは再び停滞が続き、直近も1000円前後で推移しています。

株価指標(2025年5月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほリース | 8425 | 1043 | 6.8 | 0.76 | 48 | 4.60 | 31.2 |

最近の株価は1000円付近で停滞しているなか、増配は続いていますので配当利回りは4%半ばまで上昇しています。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容からみずほリースの投資判断について、最近の業績は過去最高益が続いていており、配当も20年近い連続増配を継続中です。業績好調の要因は国内リースや不動産事業に加え、海外事業も好調ですので、今後に期待できる部分も大きいです。

以上の点を踏まえると、リース企業にとって金利上昇は懸念事項ですが、ここ2年近く1000円付近で動きが止まっている現在の株価は、さすがに停滞しすぎに見えてきます。

【4658】日本空調サービス

3番目の銘柄は日本空調サービスで建物設備のメンテナンス・維持管理、設備・環境診断、ソリューション提案を行う建物設備のトータルサポート企業です。

顧客の中心は大型病院や製造工場などの特殊な環境を有する施設が占めており、維持管理に高度な技術が必要な事や参入障壁が高い点は強みとなっています。

直近決算

日本空調サービスは5月13日に本決算を発表しており、前期の通期最終利益は31億円と4億円の増益になっているなか、配当は6円増配の年間45円としています。

今期予測は通期最終利益を31億円と前期とほぼ同水準の見込みにしているなか、配当は1円増配の年間46円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 日本空調サービス |

| 2020年3月期 | 18 |

| 2021年3月期 | 19 |

| 2022年3月期 | 28 |

| 2023年3月期 | 19 |

| 2024年3月期 | 27 |

| 2025年3月期 | 31 |

| 2026年3月期(会社予想) | 31 |

2020年からの通期最終利益について、保有株式の売却で業績が大きく伸びた2022年以外は20億円前後で安定していましたが、2024年は病院及び研究施設や製造工場などにおいて、省エネや省コストなどに関する潜在ニーズを掘り起こした結果、建物設備工事及びスポットメンテナンスが好調に推移した事で過去最高益を記録しています。

そして、前期も国内外ともに環境保全に関心が高まっている事や適性価格による受注により増益となっており、今期も厳しい市場環境や人件費の増加影響もあるとしているなか、微増益の予測で発表しています。

配当推移

| 銘柄名 | 日本空調サービス |

| 2016年 | 15 |

| 2017年 | 22 |

| 2018年 | 23 |

| 2019年 | 26 |

| 2020年 | 28 |

| 2021年 | 28.5 |

| 2022年 | 41.5 |

| 2023年 | 28 |

| 2024年 | 39 |

| 2025年 | 45 |

| 2026年(会社予想) | 46 |

2016年からの配当推移を見ていきますが順調に増配が続いていたなか、2022年は業績好調を背景に大きく増配となっていますが、内訳は保有株式売却に絡む特別配当が15円となっていました。

従って、2023年は特別配当の反動で減配となっていますが、2024年は業績好調から一気に11円の大幅増配となっており、前期も本決算で5円増額された事で合計6円の増配となりましたが、今期は現状1円の増配見込みになっています。

日本空調サービスの配当方針ですが、2029年3月期までの中期5ヵ年経営計画期間中は1株当たりの年間配当金の下限を40円に設定し、同時に連結配当性向の目途を50%程度、純資産配当率の目安を5%程度とすることで、持続的な利益還元を目指す方針です。

株価推移

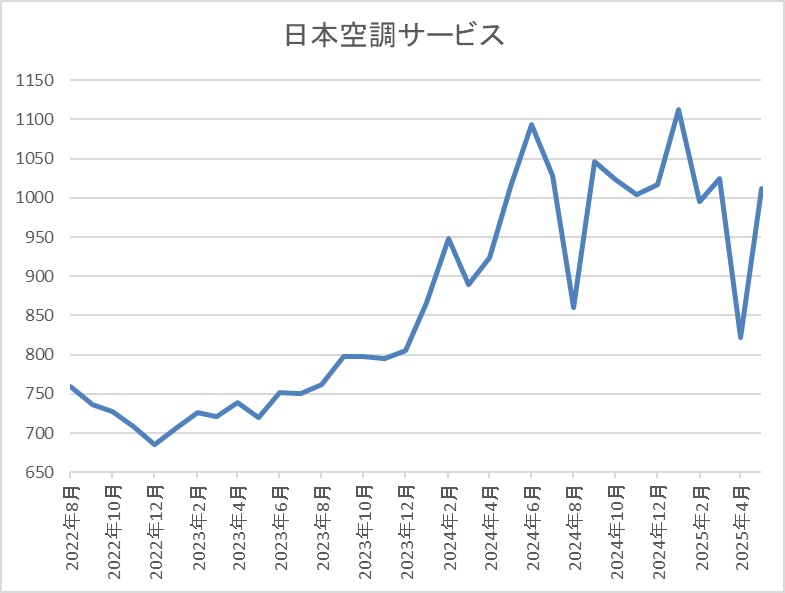

株価は2023年頃から上昇傾向で去年6月には1145円まで値を上げました。

しかし、その後は停滞が続き、今回の暴落では822円まで売られましたが、直近は1050円前後で推移しています。

株価指標(2025年5月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本空調 | 4658 | 1062 | 11.7 | 1.42 | 46 | 4.33 | 50.5 |

最近の株価は停滞していますが、配当は順調に増配が続いていますので配当利回りは4%半ばと高水準です。

業績も順調に増益が続いていますのでPERは市場平均と比較して割安で、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容から日本空調サービスの投資判断について、業績は過去最高益が続いているなか、最近は増配幅も大きくなっており、特に前期の配当が本決算で一気に5円増額された事はサプライズでした。その様な状況にも関わらず、決算後も株価は1000円付近で停滞が続いていますので、配当利回りも4%半ば付近まで上昇しています。

以上の点を踏まえると、確かに派手さは無いですが、病院や製造工場などの特殊な環境を有する施設と年間契約を結んでいる事や2029年までは年間配当40円を下限として設定している事も含め、そろそろ株価は上昇しそうな雰囲気もあります。

【1928】積水ハウス

4番目の銘柄は積水ハウスで、国内外で不動産開発を手掛けており、日本を代表するハウスメーカーです。戸建てや賃貸住宅、マンションなど幅広い物件を手掛けているなか、アメリカを中心に海外市場の開拓も進めており、直近の海外売上比率はアメリカの住宅メーカーMDC社を子会化した事もあり3割を超える水準へ拡大しています。

直近決算

積水ハウスは1月決算ですので、3月6日に本決算を発表しており、前期の通期最終利益は2177億円と154億円の増益となっているなか、配当も従来予想から6円増額の年間135円としています。

今期予測は通期最終利益が2320億円と143億円の増益見込みにしているなか、配当も9円増配の年間144円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 積水ハウス |

| 2019年1月期 | 1285 |

| 2020年1月期 | 1412 |

| 2021年1月期 | 1235 |

| 2022年1月期 | 1539 |

| 2023年1月期 | 1845 |

| 2024年1月期 | 2023 |

| 2025年1月期 | 2177 |

| 2026年1月期(会社予想) | 2320 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は減益となっていますが、2022年以降は増益傾向となっており、最近は過去最高益が続いています。業績好調の要因は高付加価値住宅の提案やボリューム効果もあり国内市場が順調に回復している事に加え、アメリカを中心に海外市場も堅調に推移しているためとの事です。

そして、前期もアメリカの住宅メーカーMDC社の連結化や既存ビジネスの成長により、すべてのビジネスモデルで増収増益を達成したとして過去最高益を更新しており、今期も好調な流れは続く見込みとして更に増益の予測で発表しています。

配当推移

| 銘柄名 | 積水ハウス |

| 2015年 | 50 |

| 2016年 | 54 |

| 2017年 | 64 |

| 2018年 | 77 |

| 2019年 | 79 |

| 2020年 | 81 |

| 2021年 | 84 |

| 2022年 | 90 |

| 2023年 | 110 |

| 2024年 | 123 |

| 2025年 | 135 |

| 2026年(会社予想) | 144 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、前期までで13年連続の増配となっています。また、最近の増配幅は業績好調を受けて大きくなっており、前期は本決算で6円の増額が発表された事で合計12円の増配、今期も期初から9円の増配予測としています。

積水ハウスの配当方針は中期的な平均配当性向40%以上に加え、一株当たり配当金の下限値を年間110円と設定しています。

株主優待

積水ハウスには株主優待もあり、1000株以上の保有で魚沼産のコシヒカリが5kgもらえます。しかし、1000株保有が条件となっており今の株価だと350万円くらい必要ですので、優待目当てで買うのは厳しそうです。

株価推移

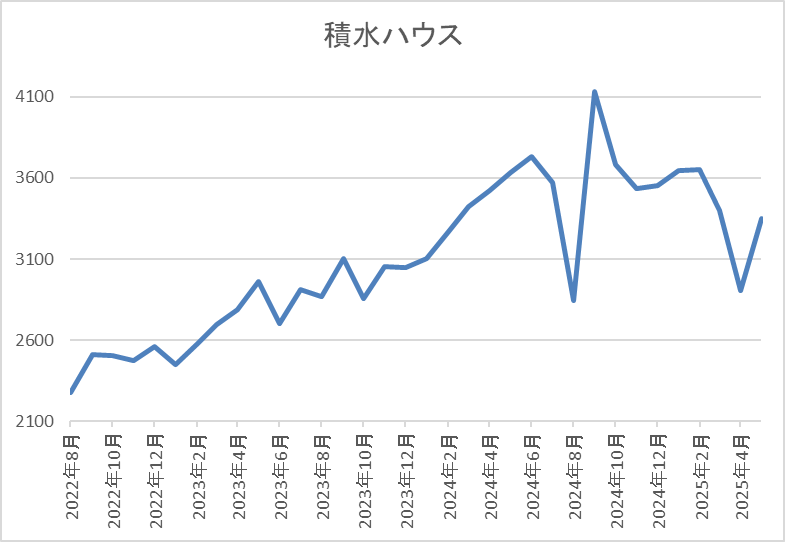

2023年以降の株価は上昇ペースが加速しており、去年9月には4134円の高値を付けています。

しかし、その後は右肩下がりの状況で、今回の暴落では2906円まで売られ、直近は3300円前後で推移しています。

株価指標(2025年5月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 積水ハウス | 1928 | 3329 | 9.3 | 1.10 | 144 | 4.33 | 40.2 |

最近の株価は低迷が続いているなか、配当は増配が続いていますので配当利回りは4%半ばと高水準です。

業績も過去最高益が続いていますのでPERは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から積水ハウスの投資判断について、業績は過去最高益が続いているなか10年以上の連続増配も継続しており、今期も更に増益予測で発表されましたが、最近の株価は低迷が続いています。株価下落の要因については、MDC社の買収に多額の費用が掛かった事や売上の3割を占めているアメリカ市場において、住宅ローン金利の高止まりや関税影響によるインフレの再燃に加え、景気後退の懸念も高まっている事などが影響している印象です。

以上の点を踏まえると、今期業績は今後のアメリカ市場の動向次第で想定通りに進捗しない可能性はありそうですが、最近の株価下落で織り込みも進んでいると思いますので、とりあえずは6月5日(木)に発表される第1四半期決算に注目です。

【4272】日本化薬

最後の銘柄は日本化薬で火薬・染料・医薬・樹脂の基盤技術を融合した機能化学品などを製造する化学品メーカーです。その他にも抗がん剤などを取り扱う医薬品や自動車向けの安全部品に加え、農薬なども製造しています。

そんななか、直近の海外売上比率もアジアを中心に4割近くを占めています。

直近決算

日本化薬は5月13日に本決算を発表しており、前期の通期最終利益は175億円と134億円の増益となっているなか、配当も15円 増配の年間60円としています。

今期予測は通期最終利益を174億円と1億円の減益見込みとしていますが、配当は据え置きの年間60円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 日本化薬 |

| 2021年3月期 | 125 |

| 2022年3月期 | 171 |

| 2023年3月期 | 149 |

| 2024年3月期 | 41 |

| 2025年3月期 | 175 |

| 2026年3月期(会社予想) | 174 |

2021年からの通期最終利益を見ていきますが、増減の激しい展開が続いています。2022年は機能性材料事業の売上が伸びた事や全体的な販管費の抑制に加え、為替の影響で大きく増益となりましたが、2024年は原材料価格の高騰や医薬事業の契約締結一時金60億円の支払いに伴う販管費の増加影響などで大きく減益となりました。

しかし、前期は半導体市場が回復基調にある事や自動車業界の生産再開に加え、価格転嫁も進んだ事で過去最高益の水準へV字回復しており、今期も好調な流れは続く見込みですが、一般管理費も増加するとの事で微減益の予測で発表しています。

配当推移

| 銘柄名 | 日本化薬 |

| 2016年 | 30 |

| 2017年 | 30 |

| 2018年 | 30 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 30 |

| 2022年 | 40 |

| 2023年 | 45 |

| 2024年 | 45 |

| 2025年 | 60 |

| 2026年(会社予想) | 60 |

2016年からの配当推移について、数年前までは30円前後で据え置きが続いていましたが、2022年以降は増配傾向で40年以上減配はありません。そんななか、2024年は大きく減益となった業績の影響で据え置きとなりましたが、前期は業績好調から一気に15円の大幅増配となり、今期は現状据え置きの見込みになっています。

日本化薬の配当方針は、安定的かつ継続的な利益還元と内部留保レベルを勘案し、配当性向40%以上を目安に累進的な配当を実施する方針です。

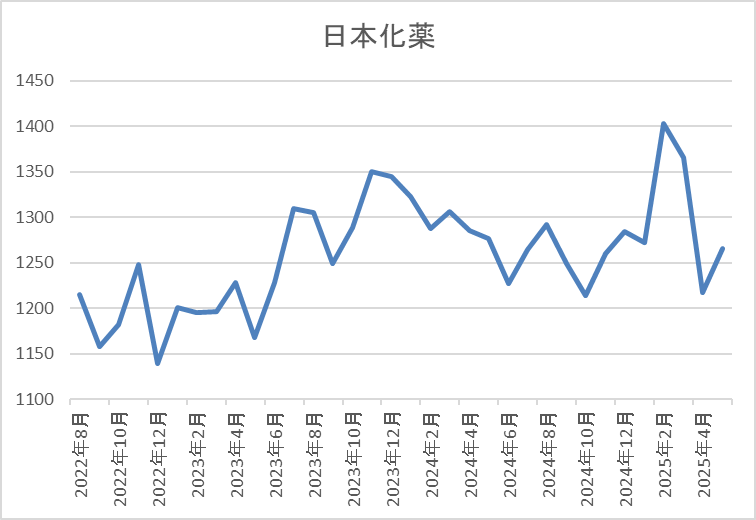

株価推移

株価はコロナショックで785円まで下げた後は、じわじわと上昇する動きが続きました。

そして、今年2月には1463円まで上昇しましたが、今回の決算を受けて直近は1250円前後まで下落しています。

株価指標(2025年5月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本化薬 | 4272 | 1256.5 | 11.5 | 0.75 | 60 | 4.78 | 54.7 |

直近の株価は下落していますので、今期配当は据え置き予測ですが配当利回りは4%後半と高水準です。

今期業績は微減益見込みですがPER、PBRは市場平均より割安で、配当性向は55%付近と目標の水準を15%程度上回っています。

投資判断

今までの内容から日本化薬の投資判断ついて、配当は据え置きが続く期間もありますが、概ね増配傾向で、40年以上減配していない配当推移に加え、今期から配当方針に「累進」の文言も記載されましたので、名実ともに累進配当銘柄となっています。

そんななか、今期業績が微減益見込みとなった事や配当が据え置き予測となった事もあってか、決算発表後の株価が大きく売られた事で配当利回りも4%後半まで上昇しています。

以上の点を踏まえると、今期の業績予測に関税影響は織り込んでいないとの事ですので、今後の状況次第で更に下振れる可能性もありますが、減配リスクはありませんので、割と安心して狙える銘柄です。

まとめ

今回は直近の決算内容は好調でしたが、株価が上がっていない5つの高配当株を検証しました。個別銘柄の株価は全体の地合いや需給、外部要因に加え、将来性など様々な思惑で上下しますので、好決算を発表したからといって必ずしも株価が上昇するとは限りません。

ただ、冒頭でもお伝えした様に長期的な視点で見れば、業績が好調に推移している銘柄の株価は、いずれかのタイミングで上昇する可能性が高いですので、今回検証した5銘柄の様に過去最高益でも株価が低迷しているタイミングは、将来絶好の購入チャンスだったと振り返る事ができるかもしれません。

※Xでも投資に役立つ情報を連日投稿中!!

コメント