今年9月の権利付最終日は今週末の26日(金)ですので、いよいよ3日後に迫ってきましたが、個人的に長期投資を前提としている高配当株投資の場合は、権利落ち後の株価が下がったタイミングで購入した方が長い目で見た場合は有効だと思っています。しかし、権利取り直前に株価が大きく下げる場面があれば、絶好の買い場となる可能性はあり、特に9月は3月決算銘柄の中間配当や株主優待の権利を9月に設定している銘柄も多いですので、注目度も高まります。

そこで今回は明日からの3日間に株価が大きく下げる様であれば、千載一遇の購入チャンスになりそうな、9月に特別な権利確定が控えている4つの高配当株と高配当株ではないですが、魅力的な株主優待の権利がある1銘柄を検証していきます。

【8098】稲畑産業

最初の銘柄は稲畑産業で、自動車向けの高機能樹脂や生活用品などへの合成樹脂、また水産、農産物を取り扱う食品なども、海外を含め多くの取引先へ販売している化学系の専門商社です。

現在海外19カ国に約70拠点を展開しており、直近の海外売上比率もアジアを中心に6割付近で推移しています。

直近決算

稲畑産業は8月6日に第1四半期決算を発表しており、最終利益は60億円と前年同期比3億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、円高などによる売上の減少や前年の投資有価証券売却益計上の反動としています。

通期最終利益(億円)

| 銘柄名 | 稲畑産業 |

| 2019年3月期 | 128 |

| 2020年3月期 | 114 |

| 2021年3月期 | 137 |

| 2022年3月期 | 223 |

| 2023年3月期 | 194 |

| 2024年3月期 | 200 |

| 2025年3月期 | 198 |

| 2026年3月期(会社予想) | 195 |

2019年からの通期最終利益について、2022年は樹脂価格の上昇や円安で売上が伸びた事に加え、保有株式の売却で一気に2倍近い水準へ大きく増益となりましたが、その後は200億円付近で停滞が続いています。

実際、前期は国内および東南アジアにおけるビジネスの好調や円安の効果もありましたが、前年にあった一時的要因の反動もあって微減益となり、今期も不透明な市場環境が続く見通しとして微減益の予測にしていますが、第1四半期時点の通期進捗率は31%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 稲畑産業 |

| 2016年 | 36 |

| 2017年 | 40 |

| 2018年 | 40 |

| 2019年 | 48 |

| 2020年 | 53 |

| 2021年 | 63 |

| 2022年 | 110 |

| 2023年 | 115 |

| 2024年 | 120 |

| 2025年 | 125 |

| 2026年(会社予想) | 128 |

2016年からの配当推移について、たまに据え置きの年はありますが減配はなく、概ね増配傾向となっています。そんななか、2022年は大幅増益と配当性向の引き上げにより一気に2倍近い増配幅となっており、その後は5円単位の増配が続いていましたが、今期は現状3円の増配予測になっています。

稲畑産業の配当方針は、2027年3月期までの新中期経営計画中は一株当たりの配当額については前年度実績を下限とし、減配は行わず継続的に増加させていく累進配当を基本としており、総還元性向の目安は概ね50%程度にしています。

株主優待

稲畑産業には株主優待が設定されており、保有株数や保有継続年数によってQUOカードがもらえますので、内容を表にまとめています。

| 継続保有年数/保有株数 | 100株以上200株未満 | 200株以上300株未満 | 300株以上 |

| 6ヶ月未満 | 500円分 | 500円分 | 500円分 |

| 6ヶ月以上3年未満 | 1,000円分 | 2,000円分 | 3,000円分 |

| 3年以上 | 2,000円分 | 3,000円分 | 5,000円分 |

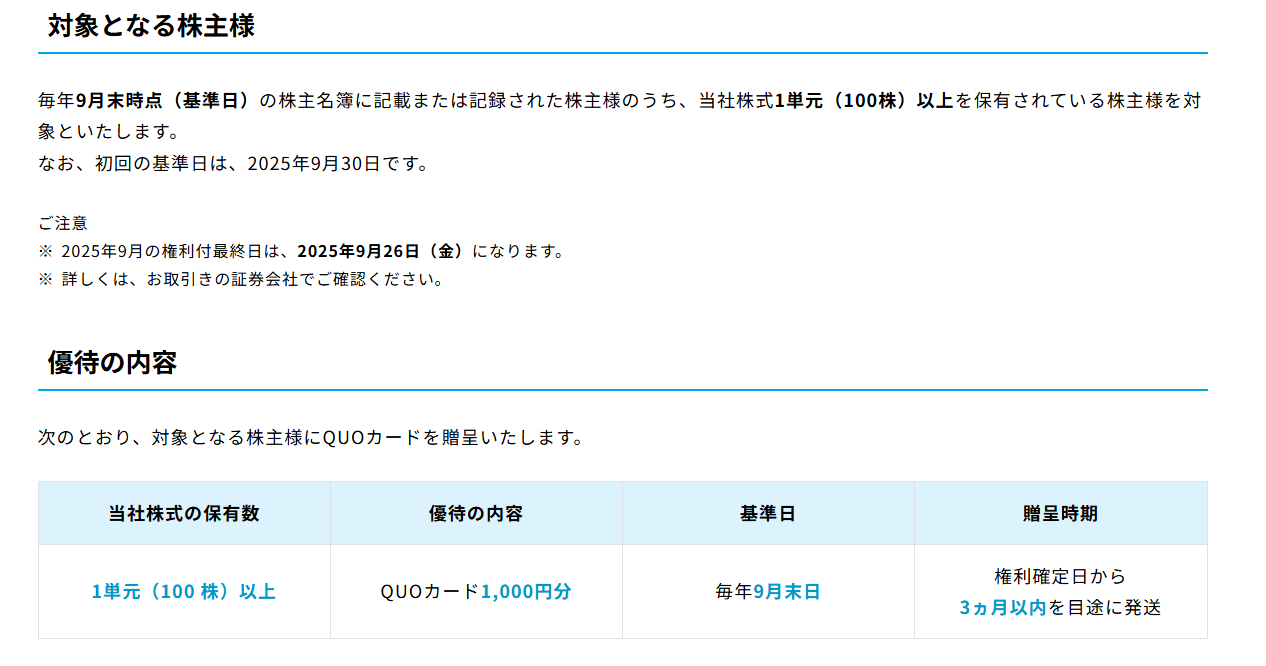

また、株主優待の権利確定月は本決算とは異なり、9月末となっていますので注意が必要です。

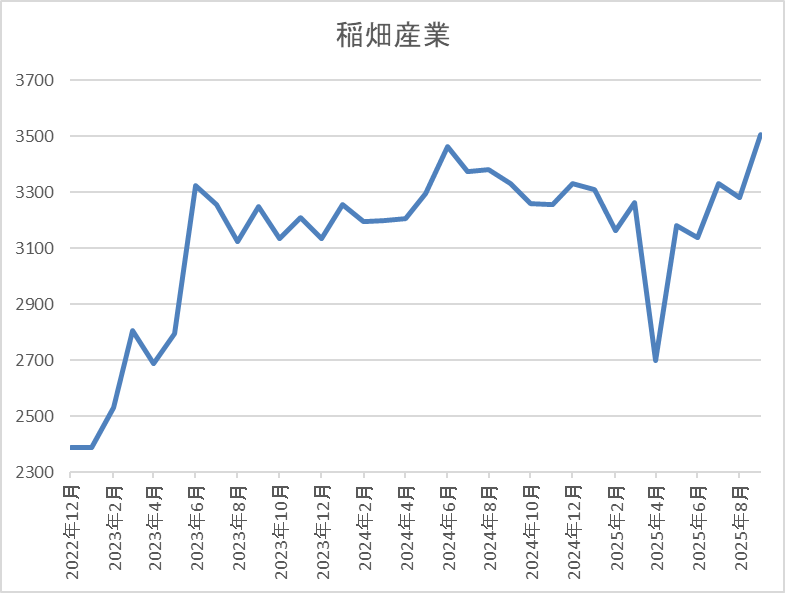

株価推移

株価は2023年の夏頃からは3000円台前半で停滞が続いていました。

ただ、4月の暴落で2701円まで下げた後はじわじわ上昇し、直近は3500円前後まで上昇しています。

株価指標(2025年9月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 稲畑産業 | 8098 | 3490 | 9.6 | 0.90 | 128 | 3.67 | 35.0 |

最近の株価は上昇傾向ですが、増配も継続していますので配当利回りは3%半ばとなっています。

今期業績も微減益の見込みですがPER、PBRは市場平均と比較して割安で、配当性向は35%付近と余裕を感じる水準です。

投資判断

今までの内容から稲畑産業の投資判断について、最近の業績は200億円前後で停滞していますが、配当は累進配当政策のもと増配が続いています。そんななか、クオカードがもらえる株主優待の権利は9月末となっており、保有継続年数の条件は設定されていますが、6ヶ月未満の保有でも500円はもらえるため、今週中に購入すれば今年クオカードがもらえます。

以上の点を踏まえると、最近の株価はじわじわ上昇していますが、仮に今週大きく下落する局面があれば、狙ってみても面白いかもしれません。

【4658】日本空調サービス

2番目の銘柄は日本空調サービスで建物設備のメンテナンス・維持管理、設備・環境診断、ソリューション提案を行う建物設備のトータルサポート企業です。

顧客の中心は大型病院や製造工場などの特殊な環境を有する施設が占めており、維持管理に高度な技術が必要な事や参入障壁が高い点は強みとなっています。

直近決算

日本空調サービスは7月31日に第1四半期決算を発表しており、最終利益は5億円と前年同期比2億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、主力のメンテナンスサービスやリニューアル工事が好調に推移した事に加え、販管費抑制や効率的な原価管理により利益率が改善したためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本空調サービス |

| 2020年3月期 | 18 |

| 2021年3月期 | 19 |

| 2022年3月期 | 28 |

| 2023年3月期 | 19 |

| 2024年3月期 | 27 |

| 2025年3月期 | 31 |

| 2026年3月期(会社予想) | 31 |

2020年からの通期最終利益について、保有株式の売却で業績が大きく伸びた2022年以外は20億円前後で安定していましたが、2024年は病院及び研究施設や製造工場などにおいて、省エネや省コストなどに関する潜在ニーズを掘り起こした結果、建物設備工事やスポットメンテナンスが好調に推移した事で過去最高益を記録しています。

そして、前期も国内外ともに環境保全に関心が高まっている事や適性価格による受注により更に増益となっており、今期も好調な流れは続く見込みとして微増益の予測で発表しているなか、第1四半期決算は前期比4割以上の増益と好調なスタートを切っています。

配当推移

| 銘柄名 | 日本空調サービス |

| 2016年 | 15 |

| 2017年 | 22 |

| 2018年 | 23 |

| 2019年 | 26 |

| 2020年 | 28 |

| 2021年 | 28.5 |

| 2022年 | 41.5 |

| 2023年 | 28 |

| 2024年 | 39 |

| 2025年 | 45 |

| 2026年(会社予想) | 46 |

2016年からの配当推移について、順調に増配が続いていたなか、2022年は保有株式売却に絡む特別配当15円の影響で大きく増配となりましたが、2023年は特別配当の反動で減配となっています。しかし、2024年は業績好調から一気に11円の大幅増配となっており、前期も本決算で5円増額された事で合計6円の増配となり、今期も現状は1円の増配見込みになっています。

日本空調サービスの配当方針ですが、2029年3月期までの中期5ヵ年経営計画期間中は1株当たりの年間配当金の下限を40円に設定し、同時に連結配当性向の目途を50%程度、純資産配当率の目安を5%程度とすることで、持続的な利益還元を目指す方針です。

株主優待

日本空調サービスは今年8月に株主優待の新設を発表しており、100株以上の保有で1000円分のクオカードがもらえますが、株主優待の権利確定日は決算月とは異なり、9月末になっています。

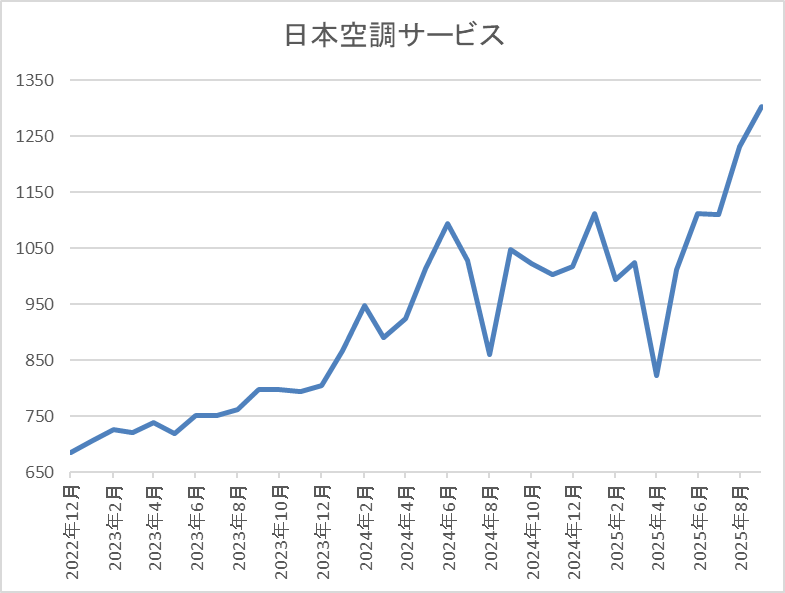

株価推移

株価は2023年頃から上昇傾向で去年6月には1145円まで値を上げました。

しかし、その後は停滞が続き、4月の暴落では822円まで売られましたが、直近は1300円前後まで上昇しています。

株価指標(2025年9月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本空調 | 4658 | 1294 | 14.2 | 1.73 | 46 | 3.55 | 50.5 |

最近の株価は上昇傾向ですが、順調に増配が続いていますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容から日本空調サービスの投資判断について、最近の業績は過去最高益が続いており、直近は増配幅も増えていたなか、8月には株主優待の新設も発表していますが、最近は株主優待を廃止にする日本企業が多かったですので、この辺りにも株主還元への強い姿勢を感じます。

そんななか、新設された株主優待では最低単元の保有で1000円分のクオカードがもらえ、株主優待まで考慮した総合利回りは4%を超えてきますので、今週末が権利確定日ですが、株価の下落がなくても狙いたくなる銘柄です。

【9434】ソフトバンク

3番目の銘柄はソフトバンクで、NTT、KDDIと並ぶ大手通信会社です。近年は主力のモバイル事業に加え、ヤフーやLINE、PayPayなどの非通信事業にも注力しています。

実際、8月にはPayPayがアメリカで新規株式公開の手続きを進めると発表しています。

直近決算

ソフトバンクは8月5日に第1四半期決算を発表しており、最終利益は1453億円と前年同期比172億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、ファイナンス事業の営業利益が倍増するなど、本業は好調に推移していますが、前年にあった組織再編に伴う税務影響など一過性要因の反動があったためとの事です。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2019年3月期 | 4,307 |

| 2020年3月期 | 4,731 |

| 2021年3月期 | 4,912 |

| 2022年3月期 | 5,175 |

| 2023年3月期 | 5,313 |

| 2024年3月期 | 4,890 |

| 2025年3月期 | 5,261 |

| 2026年3月期(会社予想) | 5,400 |

2019年からの通期最終利益を見ていきますが、2023年までは通信料金値下げの影響があるなか、法人やヤフー・LINE事業でカバーして順調に増益が続いていました。そんななか、2024年は前年にあったPayPay子会社化に伴う再測定益の反動で減益となりましたが、前期は通信料の値下げで落ち込んでいたコンシューマ事業が反転した事や赤字が続いていたファイナンス事業もPayPay連結の売上が順調に拡大した影響などで増益となっています。

そして、今期も好調な流れは継続見込みとして過去最高益を更新する予測で発表しているなか、第1四半期は前期比減益でしたが、通期予測に対して順調に進捗しているとしており、進捗率も27%付近と例年と比較してもまずまずのスタートを切っています。

配当推移

| 銘柄名 | ソフトバンク |

| 2019年 | 3.75(期末のみ) |

| 2020年 | 8.5 |

| 2021年 | 8.6 |

| 2022年 | 8.6 |

| 2023年 | 8.6 |

| 2024年 | 8.6 |

| 2025年 | 8.6 |

| 2026年(会社予想) | 8.6 |

ソフトバンクは上場が2018年のため、2019年からの配当推移をまとめていますが、2021年以降は8.6円で変わりがないです。業績とは関係なく据え置きが続いており、2024年は減益でしたが配当は据え置きで、今期は過去最高益の予測ですが例年通り据え置きの予測になっています。

ソフトバンクの配当方針は中長期的な成長と株主還元の両方を重視し、高水準の株主還元を維持する方針です。

株主優待

ソフトバンクは株主優待を設定しており、100株以上かつ1年以上保有を条件にPayPayポイントが1000円分もらえます。現在の株価だと2万円台で株主優待の権利が得られますが、対象となる保有期間は3月末と9月末を起点に開始する2パターンで設定されています。

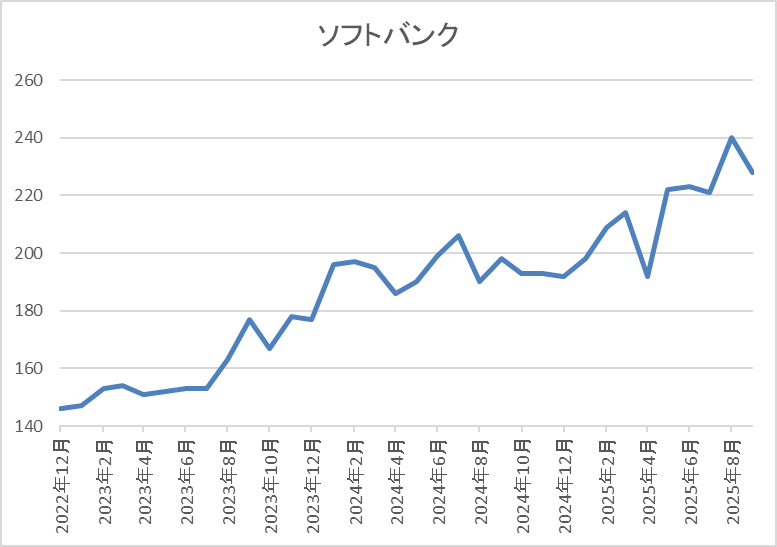

株価推移

2023年夏以降の株価は堅調な展開が続き、4月の暴落で192円まで下落しましたが、すぐに上場来高値の230円まで反発しています。

その後も堅調に推移して8月には247円まで上昇しましたが、直近は230円前後で推移しています。

株価指標(2025年9月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 228.9 | 20.6 | 4.50 | 8.6 | 3.76 | 77.4 |

最近の株価は直近高値から下落しているなか、配当は据え置きが続いていますが配当利回りは3%後半と高水準です。

今期は過去最高益の見込みですがPER、PBRは市場平均より割高で、配当性向も77%付近とかなりの高水準ですが、以前と比較すると低下してきています。

投資判断

今までの内容からソフトバンクの投資判断について、最近の業績は苦戦が続いていた通信事業が反転してきている事やファイナンス事業もPayPayを中心に業績が伸びている事で好調を維持しています。

その辺りの影響もあり、最近の株価も堅調に推移していますので、利回りも3%台まで低下していますが、1000円分のPayPayポイントがもらえる株主優待まで考慮すると、総合利回りは8%を超えますので、まだ保有していなければ9月末の権利確定を目指したいところです。

【8101】GSIクレオス

4番目の銘柄はGSIクレオスで糸からアパレルまでの繊維製品と工業製品を取り扱う事業創造型の専門商社です。繊維事業では企画提案や素材、テキスタイルの開発・調達から製品の⽣産までを手掛けており、工業製品事業では化学品や機械・材料、ホビー・ライフの分野で専⾨性豊かな商品・商材を提供しています。

そんななか、アジアを中心に直近の海外売上比率は7割を超えている状況です。

直近決算

GSIクレオスは8月12日に第1四半期決算を発表しており、最終利益は8億円と前年同期比約2億円の増益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、繊維事業でインナー用機能糸・生地の取引が伸長した事や企業買収、不採算事業からの撤退によって収益性が向上したためとしています。

通期最終利益(億円)

| 銘柄名 | GSIクレオス |

| 2019年3月期 | 11 |

| 2020年3月期 | 10 |

| 2021年3月期 | 20 |

| 2022年3月期 | 16 |

| 2023年3月期 | 17 |

| 2024年3月期 | 20 |

| 2025年3月期 | 23 |

| 2026年3月期(会社予想) | 24 |

2019年からの通期最終利益を見ていきますが、2021年はコロナ感染拡大による医療・衛⽣対策商品のアンチウイルス技術を活⽤したマスクや医療⽤ガウン・ 防護服などの需要に対応した事で過去最高益を記録しましたが、2022年はコロナ特需の反動で減益となっています。

しかし、2023年以降は機能糸や生地などの繊維事業に加え、ケミカル関係、ホビー関連などの工業製品事業も売上が拡大した事に加え、投資有価証券の売却益を計上した事で増益が続いており、今期も過去最高益を更新する予測にしているなか、第1四半期時点の通期進捗率も36%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | GSIクレオス |

| 2016年 | 10 |

| 2017年 | 15 |

| 2018年 | 17.5 |

| 2019年 | 20 |

| 2020年 | 22.5 |

| 2021年 | 30 |

| 2022年 | 65 |

| 2023年 | 73 |

| 2024年 | 83 |

| 2025年 | 97 |

| 2026年(会社予想) | 100 |

2016年からの配当推移を見ていきますが、順調に増配が続いており、連続増配は前期までで9期連続となっています。そんななか、特に2022年以降の増配幅は好調な業績や株主還元強化の方針で大きくなっており、2024年は10円、前期も14円の大幅増配だったなか、今期は現状3円の増配見込みになっています。

GSIクレオスの配当方針は、配当性向50%を継続するとともに、年間100円を下限とする累進配当を今期から導入しています。

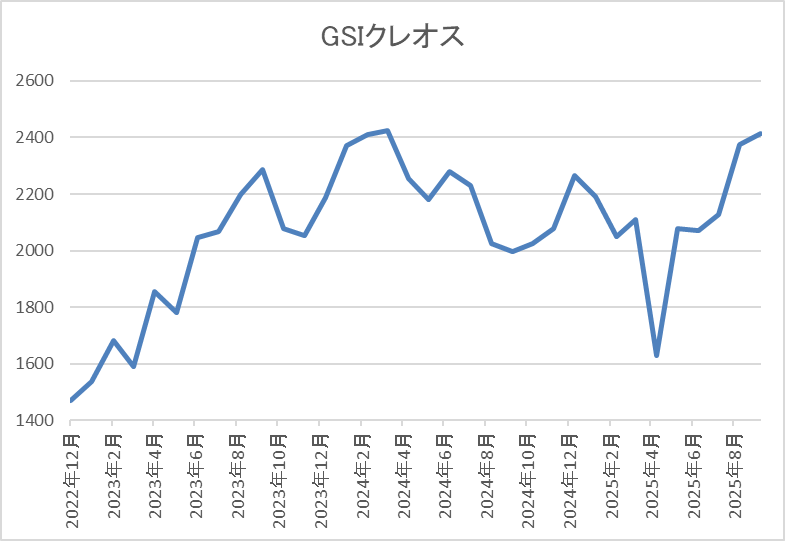

株価推移

2022年以降の株価は右肩上がりの状況で、去年3月には2487円の高値を付けました。

しかし、その後は売られる場面があり、4月の暴落では1631円まで下げましたが、直近は再度2400円前後まで上昇しています。

株主優待

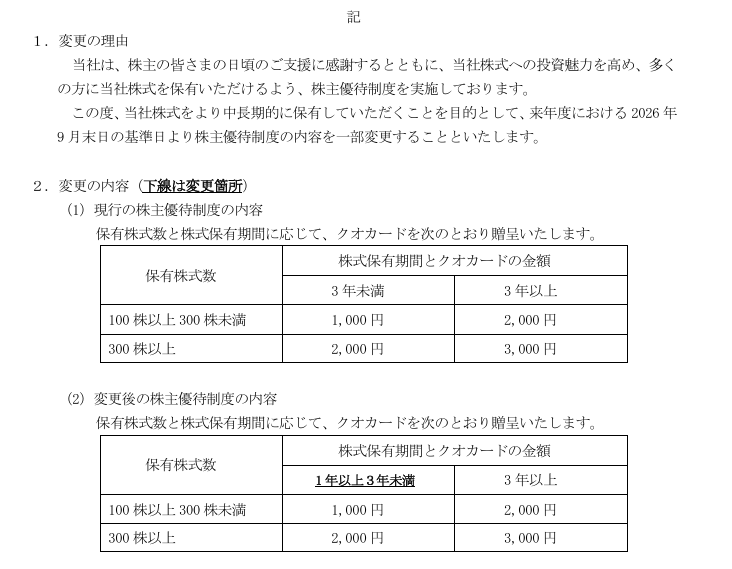

GSIクレオスには株主優待もあり、保有株数や保有年数によってQUOカードが貰えます。

ただ、来年から保有継続年数の条件が変更になる点や権利確定が決算月とは異なり9月末になっている点は注意が必要です。

株価指標(2025年9月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| GSIクレオス | 8101 | 2386 | 12.2 | 1.00 | 100 | 4.19 | 51.2 |

最近の株価は上昇していますが、増配も続いていますので配当利回りは4%前半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は51%付近と方針通りの水準です。

投資判断

今までの内容からGSIクレオスの投資判断について、コロナ特需で業績を大きく伸ばした後は減益となりましたが、最近は再び過去最高益を更新してきており、今期も好調なスタートを切っています。

そんななか、従来の株主優待には継続保有の条件がありませんでしたが、来年からは最低1年以上の継続保有が条件に加えられる事になりましたので、今週株価下落のタイミングがあれば、千載一遇の購入チャンスになるかもしれません。

【4661】オリエンタルランド

最後の銘柄はオリエンタルランドで、アメリカのウォㇽト・ディズニー・カンパニーとのライセンス契約により東京ディズニーリゾートを運営しているアジアトップのテーマパーク運営企業です。

また、東京ディズニーランドホテルやディズニーアンバサダーホテルに加え、ホテルミラコスタなどの運営も手掛けています。

直近決算

オリエンタルランドは7月30日に第1四半期決算を発表しており、最終利益は274億円と前年同期比30億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、ファンタジースプリングスの通期稼働などにより、ゲスト1人当たり売上高やホテルの収入が増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | オリエンタルランド |

| 2021年3月期 | -541 |

| 2022年3月期 | 80 |

| 2023年3月期 | 807 |

| 2024年3月期 | 1202 |

| 2025年3月期 | 1241 |

| 2026年3月期(会社予想) | 1133 |

2021年からの通期最終利益について、コロナショックの影響を受けた2021年は大きな赤字に転落していますが、2022年以降は増益が続いており、特にコロナからの経済回復が進んだ2023年は大幅増益になっています。

そして、2024年以降も東京ディズニーリゾート40周年のイベントや海外ゲストの回復などにより⼊園者数が増加した事で過去最高益が続いていますが、今期は引き続き入園者数の増加などにより売上は増収を見込むものの、コストの増加影響もあるとして減益見込みにしているなか、第1四半期時点の通期進捗率は24%付近と順調なスタートになっています。

配当推移

| 銘柄名 | オリエンタルランド |

| 2016年 | 7 |

| 2017年 | 7.5 |

| 2018年 | 8 |

| 2019年 | 8.4 |

| 2020年 | 8.8 |

| 2021年 | 5.2 |

| 2022年 | 5.6 |

| 2023年 | 8 |

| 2024年 | 13 |

| 2025年 | 14 |

| 2026年(会社予想) | 14 |

2016年からの配当推移について、2020年までは順調に増配が続いていましたが、コロナショックにより業績が低迷した2021年は減配となっています。しかし、2022年以降は業績の回復と共に増配傾向となっており、2024年は5円、前期も1円の増配でしたが、今期は現状据え置きの予測になっています。

オリエンタルランドの配当方針は、株主の皆様への利益還元を経営の重要政策の一つと認識しており、外部環境も勘案しつつ、今後も安定的な配当を目指す方針です。

株主優待

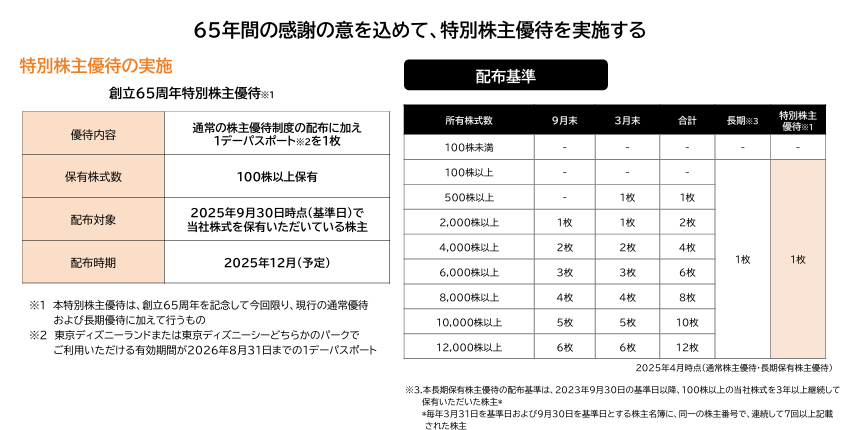

オリエンタルランドには株主優待が設定されており、こちらの画像の様に500株以上の保有で東京ディズニーランドまたは東京ディズニーシーのいずれかのパークで利用可能な1デーパスポートがもらえ、3年以上の継続保有で更に追加で1枚もらえます。

また、100株以上500株未満の場合、通常ですと3年以上の継続保有が条件でしたが、今年は65年間の感謝の意を込めて、特別株主優待を実施する事を発表しており、100株の保有でも9月末の権利確定で1デーパスポートが1枚もらえる様になっています。

株価推移

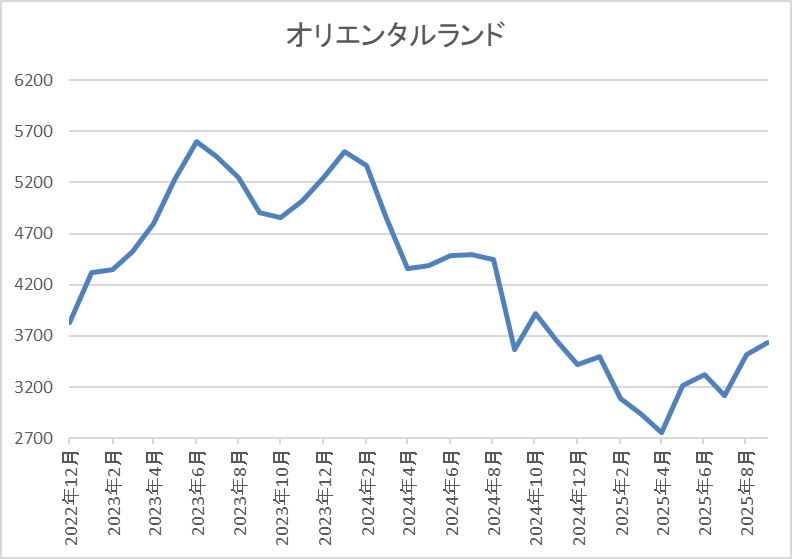

株価は去年1月に5765円まで上昇した後は右肩下がりで、春の暴落では2755円まで下落しました。

しかし、その後は反発しており、直近は3500円前後まで上昇しています。

株価指標(2025年9月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリエンタルランド | 4661 | 3554 | 51.4 | 5.82 | 14 | 0.39 | 20.2 |

直近の株価はじわじわ上昇しているなか、最近の配当も増配傾向ですが配当利回りは0.4%付近とわずかな水準です。

今期は減益見込みですのでPER、PBRは市場平均よりもかなり割高で、配当性向は20%付近と余裕を感じる水準です。

投資判断

今までの内容からオリエンタルランドの投資判断について、ここ数年の業績は過去最高益が続いていたなか、株価は低迷が続いていましたが、直近は反発傾向です。そんななか、今週末には特別優待の権利確定日が迫っており、最近は日にちによって料金も違う様ですが、1デーパスポートの価格が1万円を超える日もあります。

以上の点を踏まえると、高配当株では無いですが、ディズニーランドファンの人にとって今週は注目の3日間になりそうです。

まとめ

今回は3日後に迫った9月の権利取り直前に株価が大きく下げる様であれば、千載一遇の購入チャンスになるかもしれない4つの高配当株と特別優待が設定されている1銘柄を検証しました。日本企業は3月決算銘柄が多いですので、1年の中でも9月の権利取りは3月に次いで大きな節目となります。

そんななか、今回検証した5銘柄も決算月は3月ですが、今週末にお得な権利確定が控えていますので、注目して見守りたいところです。

コメント