最近の高配当株はバリュー株低迷の流れもあって売られる銘柄が増えていましたが、直近は少し雰囲気も変わってきているなか、何だかんだ数年前と比較すれば依然大きく上昇している銘柄はたくさんありますので、保有銘柄は含み益の状態を維持している投資家も多いかと思います。また、高配当株には株主優待を実施している企業も多いですので、元本が増えていくなか、配当金だけでなく、優待品も受け取る事ができる高配当株投資には、本当に多くの魅力が詰まっていると再認識しているところです。

そして、3月決算銘柄の場合は、今の時期に優待品が届くケースも多いですので、今回は個人的に現在保有している銘柄や以前保有していた銘柄の中から株主優待にも魅力を感じている5つの銘柄を紹介していきます。

【2730】エディオン

最初の銘柄は家電量販店のエディオンです。エディオンは大型の家電量販店「エディオン」を全国に展開しており、フランチャイズ店舗も含めた店舗数は1200近い状況です。そんななか、先月5日(金)にヤマダHDとの経営統合を進める事で合意した事を発表し話題になりました。

直近決算

エディオンは5月11日に本決算を発表しており、前期の通期最終利益は154億円と13億円の増益になっているなか、配当は1円増配の年間48円としています。

今期予測は通期最終利益を157億円と3億円の増益見込みにしているなか、配当は2円増配の年間50円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | エディオン |

| 2019年3月期 | 116 |

| 2020年3月期 | 109 |

| 2021年3月期 | 166 |

| 2022年3月期 | 131 |

| 2023年3月期 | 113 |

| 2024年3月期 | 90 |

| 2025年3月期 | 141 |

| 2026年3月期 | 154 |

| 2027年3月期(会社予想) | 157 |

2019年からの通期最終利益を見ていきますが、特別定額給付⾦の⽀給やテレワーク、巣ごもり需要などにより過去最高益を記録した2021年以降は、エアコンなどの季節家電商品が低調に推移した事や人件費などの増加で減益が続いていました。

しかし、2025年はパリオリンピックによる映像家電の盛り上がりや猛暑によってエアコンの販売が伸びた事に加え、インバウンド需要の増加などによって久しぶりに増益となり、前期もWin10サポート終了に伴うPC需要の増加やゲーム玩具の好調に加え、携帯電話の継続的な伸長もあった事で更に増益となり、今期も好調な状況は続く見込みとして期初から増益の予測で発表しています。

配当推移

| 銘柄名 | エディオン |

| 2017年 | 26 |

| 2018年 | 28 |

| 2019年 | 32 |

| 2020年 | 34 |

| 2021年 | 46 |

| 2022年 | 44 |

| 2023年 | 44 |

| 2024年 | 45 |

| 2025年 | 47 |

| 2026年 | 48 |

| 2027年(会社予想) | 50 |

2017年からの配当推移をまとめていますが、ここ数年は40円台半ばで安定していました。実際、2022年の配当は金額だけ見ると2円の減配となっていますが、2021年は第20期記念配当が5円実施されていましたので、記念配当を考慮すると実質的には増配となっており、前期も1円の増配だったなか、今期は期初から2円の増配で50円の大台に乗せる予測で発表しています。

エディオンの配当方針は、業績および経営環境などを総合的に加味し配当性向30%以上の安定配当を基本⽅針としています。

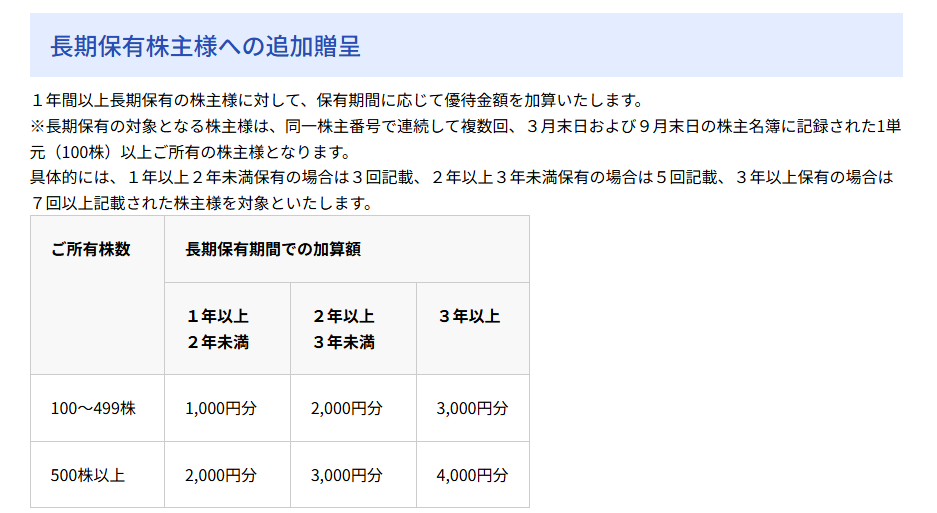

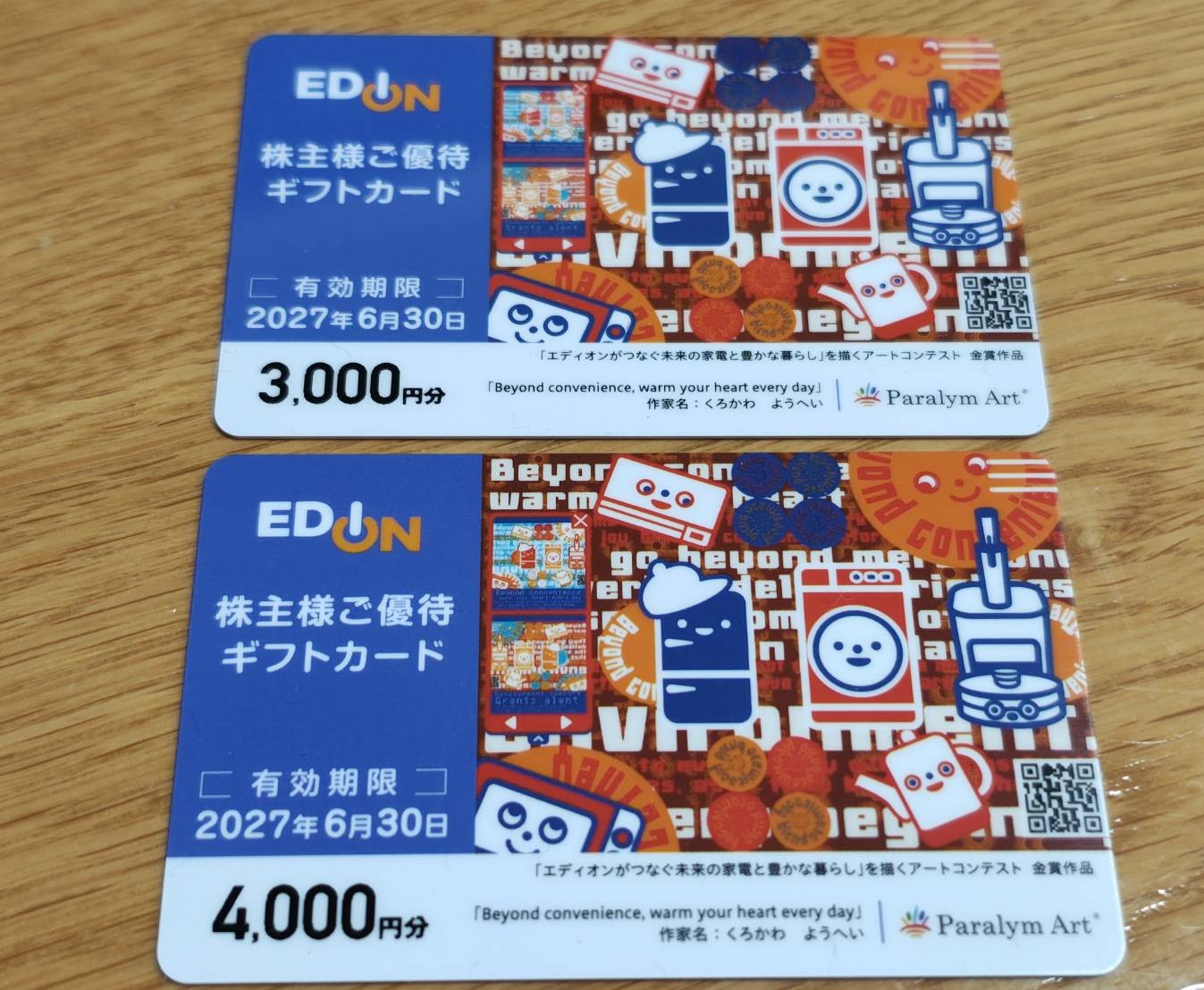

株主優待

エディオンには株主優待が設定されており、店舗はもちろん、ECサイトでも利用可能な電子ギフトカードが保有株数や保有継続年数によってもらえます。

継続保有でもらえる金額も大きく上昇し、100株でも3年以上保有すると6000円分のギフトカードがもらえますので長期保有者にとっては有難い株主優待で、個人的にも現在2口座で保有しており、今年は7000円分のギフトカードをもらっています。

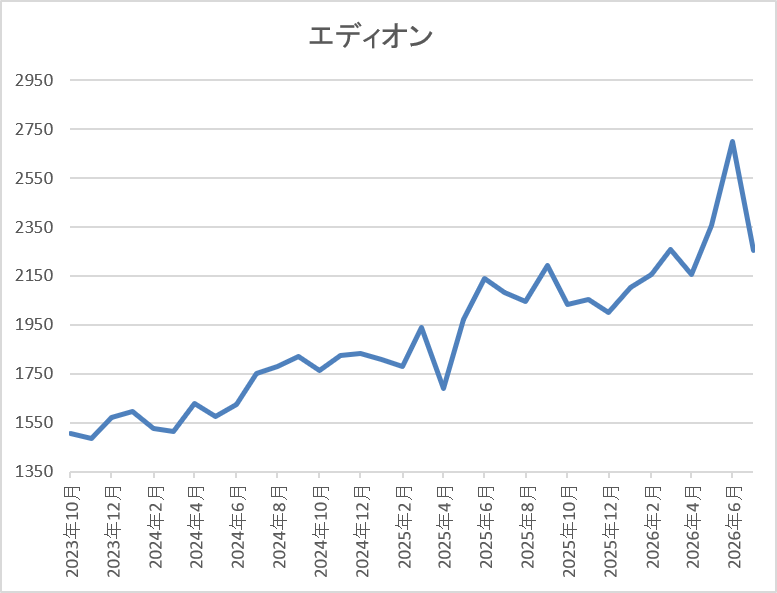

株価推移

2022年頃からの株価は停滞する時期を挟みながらも右肩上がりの状況が続いています。

実際、去年春にかけては1800円付近で停滞しましたが、そこからは上昇傾向で、先月はヤマダHDとの経営統合を受けて2699円まで値を上げ、直近は2200円前後で推移しています。

株価指標(2026年7月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| エディオン | 2730 | 2212 | 14.9 | 1.00 | 50 | 2.26 | 33.7 |

最近の株価は直近高値から下落しているなか、増配も続いていますが配当利回りは2%前半となっています。

今期も増益見込みですのでPERは市場平均より割安で、配当性向は34%付近と方針通りの水準です。

投資判断

今までの内容からエディオンの投資判断について、6月にはヤマダHDとの経営統合が発表され衝撃を受けましたが、今回の経営統合は共同株式移転により持株会社を設立し、両社の株主は新たな持株会社の株式が与えられるとの事です。

そして、現状発表されているスケジュールでは、来年5月頃に最終契約書の締結及び公表としており、与えられる株式の比率や持株会社の商号は未定ですが、両社のブランドは当面併用する予定との事です。

正直、最近の業績は好調に推移しており、配当も増配が続いているなか、株価もじわじわ上昇していましたので、今回の経営統合は相手もタイミングも意外な印象でしたが、それだけ将来に対する危機感は強いのだと感じています。いずれにしても経営統合の詳細はまだ明らかになっていませんので、暫くは今後の動向を見守るしかないですが、魅力の多かった株主優待は何としても維持して欲しいところです。

【9831】ヤマダHD

という事で、2番目の銘柄はエディオンとの経営統合を発表したヤマダHDで、全国に家電量販店を展開しているなか、最近は家電をコアとして、住宅や家具・インテリア、リフォーム、不動産、保険・金融などのサービスも手掛けています。個人的にも以前は保有していましたが、買い物に行った時の対応が良くなく、売却した過去がありますので、改めて現状を検証していきます。

直近決算

ヤマダHDは5月8日に本決算を発表しており、前期の通期最終利益は147億円と122億円の減益になっていますが、配当は4円増配の年間17円としています。

今期予測は通期最終利益を278億円と131億円の増益見込みにしていますが、配当は据え置きの年間17円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ヤマダHD |

| 2019年3月期 | 146 |

| 2020年3月期 | 246 |

| 2021年3月期 | 517 |

| 2022年3月期 | 505 |

| 2023年3月期 | 318 |

| 2024年3月期 | 240 |

| 2025年3月期 | 269 |

| 2026年3月期 | 147 |

| 2027年3月期(会社予想) | 278 |

2019年からの通期最終利益について、2022年にかけては企業買収の影響やコロナ感染拡大による巣ごもり需要に加え、特別定額給付金の影響で大きく伸びましたが、2023年以降は天候不順による季節商品の売上減や固定費の増加などで減益となる年が増えています。そして、前期も戦略的在庫処分を実施した事やポイント施策の強化に伴う収益認識上の先行的な利益負担が増加した事に加え、一部大型店舗の退店などで減益となりましたが、今期は新規店舗の開発や新商品開発の構造的改革推進に加え、前年にあった一時的要因の反動も見込み、期初から前期比2倍近い大幅増益の予測で発表しています。

配当推移

| 銘柄名 | ヤマダHD |

| 2017年 | 13 |

| 2018年 | 13 |

| 2019年 | 13 |

| 2020年 | 10 |

| 2021年 | 18 |

| 2022年 | 18 |

| 2023年 | 12 |

| 2024年 | 13 |

| 2025年 | 13 |

| 2026年 | 17 |

| 2027年(会社予想) | 17 |

2017年からの配当推移について、コロナショックの影響で2020年に減配となった後、2021年は増配となりましたが、その後は業績低迷を背景に据え置きや減配が続きました。そんななか、前期は業績が減益のなか久しぶりに4円の大幅増配となりましたが、今期は現状据え置きの予測で発表しています。

ヤマダHDの配当方針は、戦略的な成長投資を行い、経営指標を向上させ、安定的な株主還元を目指すとしているなか、具体的な目安を配当性向40%としています。

株主優待

ヤマダHDには株主優待があり、ヤマダデンキなどで使用出来るお買物優待券が3月と9月の年2回保有株数によって貰えます。

| 基準日 | 100株~499株 | 500株~999株 | 1000株~9999株 | 10000株以上 |

| 3月末 | 500円分(1枚) | 2,000円分(4枚) | 5,000円分(10枚) | 25,000円分(50枚) |

| 9月末 | 1,000円分(2枚) | 3,000円分(6枚) | 5,000円分(10枚) | 25,000円分(50枚) |

保有株数が増えるごとに貰える優待券も増えていきますが、1回のお買い上げ金額が1,000円ごとに1枚(500円)利用可能な条件となっていますので注意は必要です。

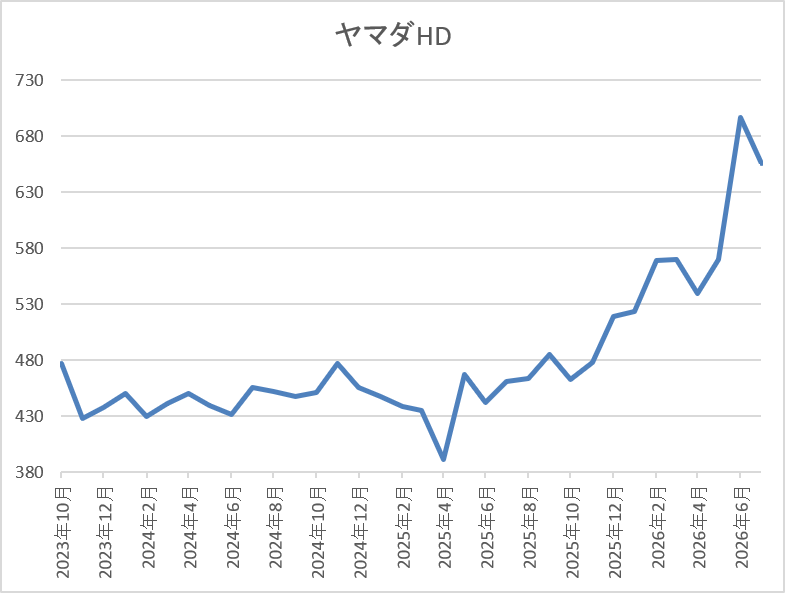

株価推移

ここ数年の株価は400円台で停滞が続いていました。

しかし、今年に入ってからは上昇傾向だったなか、エディオンとの経営統合を受けて先月には697円まで値を上げ、直近も640円前後で推移しています。

株価指標(2026年7月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヤマダHD | 9831 | 642.3 | 15.4 | 0.67 | 17 | 2.65 | 40.7 |

最近の株価は、ここ数年の高値圏まで上昇しているなか、今期配当は据え置き見込みですので配当利回りは2%半ばとなっています。

今期は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は41%付近と方針通りの水準です。

投資判断

今までの内容からヤマダHDの投資判断ですが、最近の業績は増減が激しくなっており、配当も据え置きや減配となる年が増えていました。その様な背景もあってか、ここ数年の株価も400円台で停滞が続いていましたが、直近はエディオンとの経営統合を受けて大きく上昇しています。

以上の点を踏まえると、企業規模はヤマダHDの方が大きいですが、株主優待の魅力度はエディオンの方が高いと思いますので、やはり経営統合後の株主優待がどうなるのか注目です。

【8032】日本紙パルプ商事

3番目の銘柄は日本紙パルプ商事で国内最大の紙専門商社ですが、パルプや板紙、段ボール原紙などの紙や関連商品を国内のみに限らず海外にも卸しており、世界有数の紙専門商社となっています。実際、直近の海外売上比率も北米やアジアを中心に5割を超えている状況です。

直近決算

日本紙パルプ商事は5月13日に本決算を発表しており、前期の通期最終利益は47億円と28億円の減益になっていますが、配当は9円増配の年間34円としています。

今期予測は通期最終利益を80億円と33億円の増益見込みにしているなか、配当は2円増配の年間36円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 日本紙パルプ |

| 2021年3月期 | 36 |

| 2022年3月期 | 114 |

| 2023年3月期 | 253 |

| 2024年3月期 | 103 |

| 2025年3月期 | 75 |

| 2026年3月期 | 47 |

| 2027年3月期(会社予想) | 80 |

2021年からの通期最終利益について、2023年には過去最高益を記録していますが、要因は保有する不動産の⼀部売却などによる特別利益の計上でしたので、2024年は反動で大きく減益となりました。そして、2025年以降も主要マーケットである欧州とオセアニアにおいて、需要の低迷や価格競争の激化により採算が悪化した事に加え、前期は事業構造改善費用及びのれん減損損失の計上などもあった事で大きく減益となりましたが、今期は海外卸売及び環境原材料の収益改善が見込める事や国内卸売及び製紙加⼯も引き続き堅調に推移する⾒通しとして期初から大きく増益の予測で発表しています。

配当推移

| 銘柄名 | 日本紙パルプ |

| 2017年 | 11 |

| 2018年 | 11 |

| 2019年 | 11 |

| 2020年 | 11 |

| 2021年 | 11 |

| 2022年 | 11.5 |

| 2023年 | 12 |

| 2024年 | 13 |

| 2025年 | 25 |

| 2026年 | 34 |

| 2027年(会社予想) | 36 |

2017年からの配当推移について、数年前までは11円付近で据え置きが続く期間が長かったですが、2022年に久しぶりの増配となった後は順調に配当額が増えています。実際、直近の業績は減益が続いていますが、2025年は配当方針を変更した事で一気に12円の大幅増配となっており、前期も更に9円の増配だったなか、今期も期初から2円の増配予測で発表しています。

日本紙パルプ商事の配当方針は、2026年度までは連結配当性向30%以上かつ連結自己資本配当率(DOE)3%以上とする累進配当としています。

株主優待

日本紙パルプ商事の株主優待は、500株以上保有を条件に「ワンタッチコアレスN」という芯の無いトイレットペーパーがもらえます。

そして、今年の株主優待も届きましたが、全部で24ロールとかなりの数で、また株主優待専用の特別仕様でシングルタイプですが、使い心地も悪くなく、かなり重宝しています。

株価推移

株価は2022年の夏頃からは右肩上がりになっていたなか、2024年9月には720円まで上昇しました。

しかし、その後はずるずると売られ、去年4月の暴落では516円まで値を下げましたが、今年5月には1235円まで上昇し、直近は1100円前後で推移しています。

株価指標(2026年7月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本紙パルプ | 8032 | 1108 | 15.2 | 0.95 | 36 | 3.25 | 49.4 |

最近の株価は直近高値から下落しているなか、増配も継続していますが配当利回りは3前半の水準です。

今期は大きく増益の見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は49%付近となっています。

投資判断

今までの内容から日本紙パルプ商事の投資判断ですが、ここ数年の業績は一時的な要因もあるとはいえ減益が続いており、将来的な紙需要の減少も懸念事項です。ただ、世界最強の紙流通企業グループを目指すとしており、今後は競争力や収益性の向上に加え、M&Aを推進する方針も掲げています。

以上の点に加え、最近の配当は業績不振のなかでも増配が続いており、毎年届くトイレットペーパーも魅力的ですので、個人的には今後も保有を続けるつもりです。

【2296】伊藤ハム米久HD

4番目の銘柄は伊藤ハム米久HDで、伊藤ハムと米久を中核とする大手食肉加工品グループです。ハムやベーコン、ソーセージなどの食肉加工品や食肉の製造販売を手掛けており、海外にも製造工場を保有していますので、直近の海外売上比率も15%程度を占めています。

直近決算

伊藤ハム米久HDは5月1日に本決算を発表しており、前期の通期最終利益は202億円と72億円の増益になっているなか、配当は175円増配の年間320円としています。今期予測は通期最終利益を185億円と17億円の減益見込みにしているなか、配当は165円減配の年間155円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 伊藤米久 |

| 2021年3月期 | 202 |

| 2022年3月期 | 191 |

| 2023年3月期 | 169 |

| 2024年3月期 | 155 |

| 2025年3月期 | 130 |

| 2026年3月期 | 202 |

| 2027年3月期(会社予想) | 185 |

2021年からの通期最終利益を見ていきますが、ここ数年は原材料価格や光熱費などのコスト上昇に価格改定が追い付かなかった事で減益が続いていました。ただ、前期も消費者需要の低迷による数量減や原材料・物流コストの上昇影響はありましたが、単価改善を含めた商品の新陳代謝を推進した事や食品の国内生産事業においても採算が改善した事に加え、海外事業も好調に推移した事で過去最高益を更新する水準までV字回復し、今期は前期の反動も考慮し、期初時点では減益予測で発表しています。

配当推移

| 銘柄名 | 伊藤米久 |

| 2017年 | 85 |

| 2018年 | 85 |

| 2019年 | 85 |

| 2020年 | 85 |

| 2021年 | 105 |

| 2022年 | 115 |

| 2023年 | 120 |

| 2024年 | 125 |

| 2025年 | 145 |

| 2026年 | 320 |

| 2027年(会社予想) | 155 |

2017年からの配当推移について、数年前までは85円で据え置きの期間が続いていましたが、2021年は業績好調から初めて増配となっています。その後も5円から10円の増配が続いていたなか、2025年は20円の増配となり、前期は更に175円の大幅増配となりました。

ただ、前期配当が大きく増配になった理由は、経営統合10周年の記念配当を175円実施したためで、普通配当だけで見ると前期は年間145円と据え置きになっており、今期も普通配当で考えると10円の増配予測となります。

伊藤ハム米久HDの配当方針は、2026年度までの中期経営期間はDOE3%以上で累進配当としています。

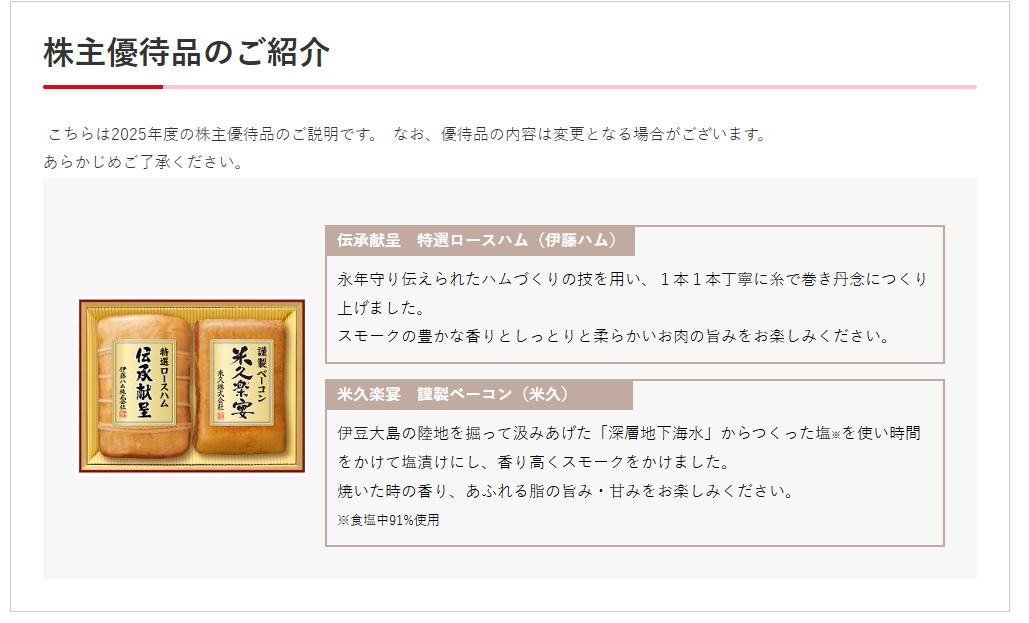

株主優待

そんな伊藤ハム米久HD株主優待ですが、200株以上保有を条件に5,000円相当の自社グループ商品がもらえ、今期はこちらのハムが優待品になっています。個人的に伊藤ハム米久HDは、まだ100株しか保有しておらず、株主優待をもらった事はありませんが、チャンスがあれば、もう100株買い増したくなる株主優待です。

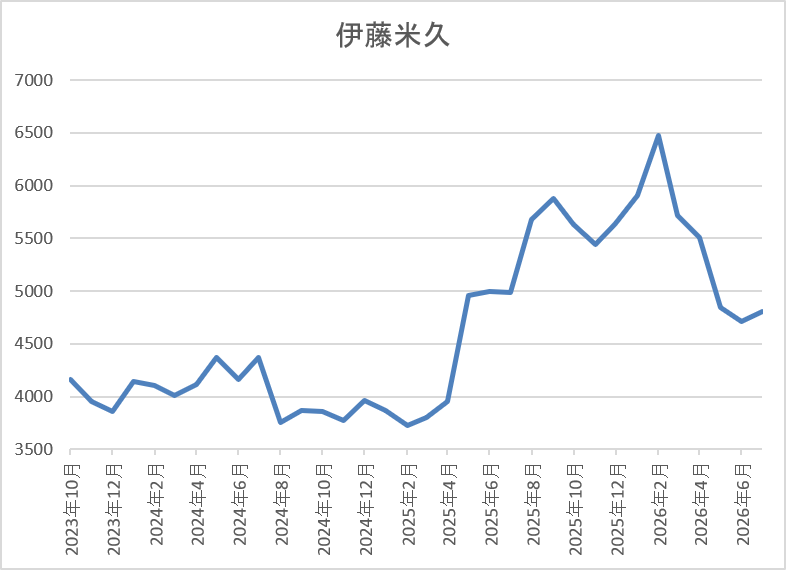

株価推移

2023年頃までの株価は3000円台で停滞が続いていましたが、その後は上昇傾向になっており、2024年7月には4490円まで上昇しました。

そこからは再び4000円を割れる場面もあったなか、去年3月に記念配当を発表した後は値を上げ、今年2月には6480円まで上昇しましたが、直近は4700円前後で推移しています。

株価指標(2026年7月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤ハム | 2296 | 4720 | 14.5 | 0.91 | 155 | 3.28 | 47.5 |

最近の株価は直近高値から下落しているなか、今期配当は特別配当の反動で大幅減配の見込みですが配当利回りは3%前半の水準です。

今期は減益見込みですがPER、PBRは市場平均より割安で、配当性向は47%付近となっています。

投資判断

今までの内容から伊藤ハム米久HDの投資判断について、ここ数年の業績は減益が続いていたなか、前期は過去最高益を更新しており、今期も現状は減益見込みですが、減益率は8%程度ですので、最終的には増益となっている可能性も十分ありそうです。そんななか、今期の配当は記念配当の影響で大幅減配となった事が影響してか、直近の株価は下落が続いていますので、株主優待がもらえる200株まで買い増したくもなってきます。

【1925】大和ハウス

最後の銘柄は大和ハウスで大阪が本社の住宅総合メーカーですが、住宅の他に商業施設や事業施設も手掛けています。また、アジアやオーストラリア、アメリカを中心に海外への進出も注力しており、直近の海外売上比率は16%程度まで増えている状況です。

そんななか、9月末での株式2分割を発表しています。

直近決算

大和ハウスは5月13日に本決算を発表しており、前期の通期最終利益は3505億円と255億円の増益になっているなか、配当も25円増配の年間175円としています。

今期予測は通期最終利益を2270億円と1235億円の減益見込みにしていますが、配当は1円増配の年間176円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 大和ハウス |

| 2020年3月期 | 2336 |

| 2021年3月期 | 1950 |

| 2022年3月期 | 2252 |

| 2023年3月期 | 3083 |

| 2024年3月期 | 2987 |

| 2025年3月期 | 3250 |

| 2026年3月期 | 3505 |

| 2027年3月期(会社予想) | 2270 |

2020年からの通期最終利益について、概ね順調に増益が続いていますが、過去最高益を記録した2023年以降は3000億円前後で停滞傾向にもなっています。そんななか、2025年は開発物件売却の順調な進捗や米国戸建住宅事業の拡大などによって増益となり、前期も米国子会社における大型の土地売却益の寄与や賃貸住宅、商業施設・ホテル事業が順調に拡大した事で、再度過去最高益を更新していますが、今期は中東情勢の影響や前年にあった一時的要因の反動を考慮して、期初から3割以上の減益見込みで発表しています。

配当推移

| 銘柄名 | 大和ハウス |

| 2017年 | 92 |

| 2018年 | 107 |

| 2019年 | 114 |

| 2020年 | 115 |

| 2021年 | 116 |

| 2022年 | 126 |

| 2023年 | 130 |

| 2024年 | 143 |

| 2025年 | 150 |

| 2026年 | 175 |

| 2027年(会社予想) | 176 |

2017年からの配当推移について、減配はもちろん据え置きの年もなく順調に増配が続いており、コロナショックの影響を受けた2020年頃は増配幅が1円程度の年も続きましたが、増配は前期までで16年連続となっています。そんななか、2024年は13円、2025年も7円の増配と最近は増配幅も大きくなっており、前期も創業70周年の記念配当10円を含めて、合計25円の大幅増配となり、今期は普通配当だけで期初から1円の増配予測としています。

大和ハウスの配当方針は業績に連動した利益還元を行い、かつ安定的な配当の維持に努めるとしており、具体的な目安を連結当期純利益35%以上としています。

株主優待

大和ハウスの株主優待ですが、保有株数や保有継続年数によって全国の大和ハウスグループが運営するホテルやゴルフ場、ホームセンター、スポーツクラブなどの施設のほか、こちらの株主優待専用グルメギフトや社会貢献活動でも使用できる優待券がもらえます。

また、今年9月の株式2分割後でも100株以上の保有で優待がもらえる様に内容が拡充されています。

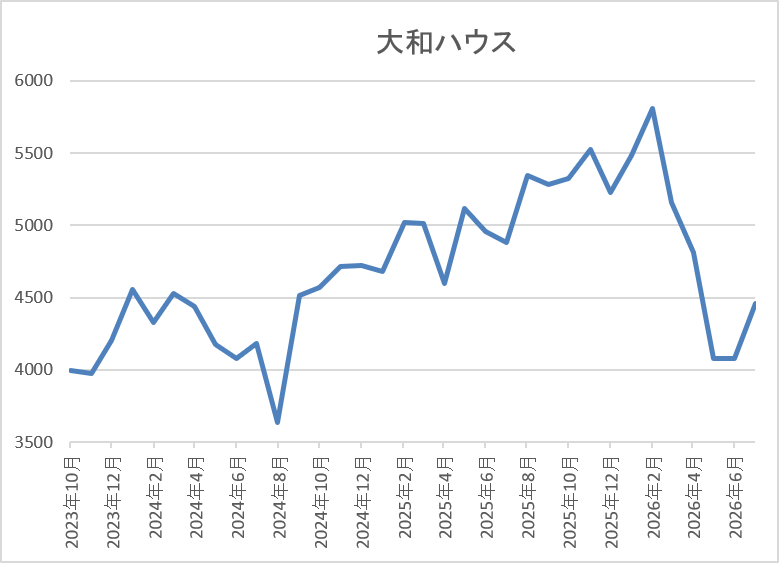

株価推移

株価は2023年春以降に上昇が続き、2024年1月には4718円まで上昇しましたが、8月の暴落では3633円まで下落しました。

しかし、その後は概ね堅調に推移して、今年2月には5805円まで上昇しましたが、直近は4500円前後で推移しています。

株価指標(2026年7月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和ハウス | 1925 | 4503 | 12.3 | 0.96 | 176 | 3.91 | 48.0 |

最近の株価は直近高値から下落しているなか、増配も継続していますので配当利回りは3%後半と高水準です。

今期は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は48%付近となっています。

投資判断

今までの内容から大和ハウスの投資判断について、直近の業績は一過性要因の影響もあって過去最高益が続いていましたが、今期は中東情勢の影響や前年の反動も見込んで期初から3割以上の大幅減益予測で発表しています。その辺りの影響やバリュー株低迷の流れもあってか、直近の株価は売られていますが、10年以上の連続増配を継続している事で利回りは4%付近まで上昇しています。

以上の点を踏まえると、今後の業績も増減を繰り返す可能性はありますが、魅力的な株主優待に加え、株式分割も控えていますので、更に株価が下がる様であれば、絶好の購入チャンスとなるかもしれません。

まとめ

今回は個人的に現在保有している銘柄や以前保有していた銘柄の中から株主優待にも魅力を感じる5銘柄を紹介しました。冒頭でお伝えした様に、ここ数年の株価上昇で最近は配当利回りが低下している銘柄も増えていますが、株主優待まで含めた総合利回りで考慮すると、まだまだ魅力を感じる高配当株は多いです。

という事で、株主優待には廃止のリスクもありますが、最近では株主優待の新設や拡充を行ってくれる企業も増えていますので、今後も同様の流れが広がっていく事を期待したいです。

コメント