2026年の相場も早いもので2ヶ月が経過しましたが、年明け以降の株式市場は堅調な展開が続いており、今週の日経平均も6万円に迫る場面がありましたので、改めて今の相場の強さには驚かされます。そんななか、もちろん今後の相場も今までの反動やトランプ大統領の動向などで大きく上下する可能性はありますが、本格的なインフレが始まり、金利のある世界が戻ってきた日本において、多少の乱高下はあったとしても、引き続き強気の姿勢で問題ないと思っています。

ただ、どんな銘柄も上昇している様に感じる最近の相場でも株価が下落している銘柄や停滞している銘柄はあり、もちろん株価低迷の要因はそれなりにありますが、ここ数年の株価上昇で利回りが低下している銘柄も増えていますので、今後はこれらの出遅れ高配当株に注目が集まる可能性は十分あります。そこで今回は最近の強い相場と比較して、さすがに現在の株価が割安過ぎに見えてくる6つの高配当株を検証していきます。

【1928】積水ハウス

最初の銘柄は積水ハウスで、国内外で不動産開発を手掛けており、日本を代表するハウスメーカーです。戸建てや賃貸住宅、マンションなど幅広い物件を手掛けているなか、アメリカを中心に海外市場の開拓も進めており、直近の海外売上比率はアメリカの住宅メーカーMDC社を子会化した事で3割を超える水準まで拡大しています。

直近決算

積水ハウスは1月決算ですので、12月4日に第3四半期決算を発表しており、最終利益は1470億円と前年同期比178億円の減益になっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比減益の要因について、売上は2024年4月に連結化したMDC社の業績が期初から貢献した事で過去最高を更新しており、国内事業も増益ですが、先行き不透明感が継続する米国戸建住宅事業の販売が低調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | 積水ハウス |

| 2019年1月期 | 1285 |

| 2020年1月期 | 1412 |

| 2021年1月期 | 1235 |

| 2022年1月期 | 1539 |

| 2023年1月期 | 1845 |

| 2024年1月期 | 2023 |

| 2025年1月期 | 2177 |

| 2026年1月期(会社予想) | 2320 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は減益となっていますが、2022年以降は高付加価値住宅の提案やボリューム効果もあり国内市場が順調に回復した事に加え、アメリカを中心に海外市場も堅調に推移した事で増益傾向となっており、最近は過去最高益が続いています。

そして、2025年もアメリカの住宅メーカーMDC社の連結化や既存ビジネスの成長によって、過去最高益を更新しており、前期も好調な流れは続く見込みとして更に増益の予測にしていますが、第3四半期時点の通期進捗率は63%付近と最終着地は減益となる可能性もありそうです。

配当推移

| 銘柄名 | 積水ハウス |

| 2015年 | 50 |

| 2016年 | 54 |

| 2017年 | 64 |

| 2018年 | 77 |

| 2019年 | 79 |

| 2020年 | 81 |

| 2021年 | 84 |

| 2022年 | 90 |

| 2023年 | 110 |

| 2024年 | 123 |

| 2025年 | 135 |

| 2026年(会社予想) | 144 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、2025年までで13年連続の増配を継続中です。そんななか、最近の増配幅は業績好調を受けて大きくなっており、2025年は本決算で6円の増額が発表された事で合計12円の増配、前期も現状は9円の増配予測としています。

積水ハウスの配当方針は中期的な平均配当性向40%以上に加え、一株当たり配当金の下限値を年間110円と設定しています。

株主優待

積水ハウスには株主優待もあり、魚沼産のコシヒカリが5kgもらえます。しかし、1000株保有が条件となっており今の株価だと370万円くらい必要ですので、優待目当てで買うのは厳しそうです。

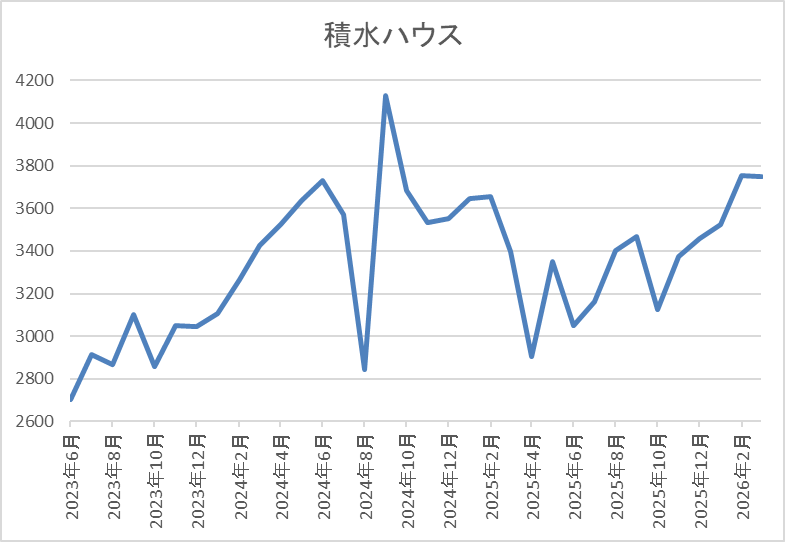

株価推移

2023年以降の株価は上昇ペースが加速して、2024年9月には4134円の高値を付けています。

しかし、その後は右肩下がりの状況で、去年4月の暴落で2906円まで売られた後も停滞していましたが、直近は3800円前後で推移しています。

株価指標(2026年2月26日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 積水ハウス | 1928 | 3800 | 10.6 | 1.28 | 144 | 3.79 | 40.2 |

最近の株価はじわじわ上昇していますが、増配も続いていますので配当利回りは3%後半と高水準です。

前期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から積水ハウスの投資判断について、最近の業績は過去最高益が続いているなか、前期も更に増益の予測になっていますが、第3四半期時点の進捗率を踏まえると、最終着地は減益となる可能性も残っています。前期業績の苦戦要因は、アメリカの住宅市場が、住宅価格、ローン金利の高止まりで低迷している影響が大きく、先行きも不透明な状況です。

その辺りの影響もあってか、直近の株価はじわじわ上昇してはいますが、全体の強さと比較すると物足りず、依然1年半前の高値にも届いていないレベルですので、仮に3月5日(木)発表の本決算が振るわず、株価が再度下落する様ならば狙いたくなる銘柄です。

【7974】任天堂

2番目の銘柄は任天堂です。任天堂は世界を代表するゲームメーカーで、私の世代では「スーパーファミコン」、現代ですと「スイッチ」を中心としたハード機やゲームソフトの販売を手掛けており、直近の海外売上比率も8割に迫るほど世界中で人気の企業です。

また、去年はスイッチの後継機となる「スイッチ2」を発売し、年末までの累計販売台数は1500万台と過去最速ペースになっています。

直近決算

任天堂は2月3日に第3四半期決算を発表しており、最終利益は3588億円と前年同期比1217億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、スイッチ2の発売によってハードウェアの販売が大きく伸びたためとの事です。

通期最終利益(億円)

| 銘柄名 | 任天堂 |

| 2019年3月期 | 1940 |

| 2020年3月期 | 2586 |

| 2021年3月期 | 4803 |

| 2022年3月期 | 4776 |

| 2023年3月期 | 4327 |

| 2024年3月期 | 4906 |

| 2025年3月期 | 2788 |

| 2026年3月期(会社予想) | 3500 |

2019年からの通期最終利益を見ていきますが、2021年にコロナ感染拡大を受けた自粛要請により「あつまれどうぶつの森」などのゲームソフト販売が好調だった事で過去最高益を記録した後は、半導体不足などの影響でハードウェアの販売台数が落ち込み減益が続きました。しかし、2024年は「ゼルダの伝説」の販売が好調だった事や円安の影響などで再度過去最高益を記録しており、前期はスイッチやソフトの発売が低迷した事で減益となりましたが、今期はスイッチ2を発売する事で大きく増益の見込みにしているなか、第3四半期時点で既に通期の予測をクリアしている状況ですが、その他の調整項目を考慮した結果、上方修正は行っていないとの事です。

配当推移

| 銘柄名 | 任天堂 |

| 2015年 | 18 |

| 2016年 | 15 |

| 2017年 | 43 |

| 2018年 | 59 |

| 2019年 | 81 |

| 2020年 | 109 |

| 2021年 | 222 |

| 2022年 | 203 |

| 2023年 | 186 |

| 2024年 | 211 |

| 2025年 | 120 |

| 2026年(会社予想) | 181 |

2016年からの配当推移について、変動が激しくなっており、業績と連動して2021年にピークを付けた後は減配傾向となっていましたが、2024年は好調な業績を背景に25円の増配になりました。しかし、前期は大きく減益となった業績の影響で91円の減配となり、今期は業績の回復に伴い期初から9円の増配見込みにしていたなか、第2四半期決算で配当方針を見直した事もあり、現状は61円の大幅増配予測になっています。

任天堂の配当方針は、配当性向60%もしくは営業利益の40%のいずれか大きい方を年間配当金として決定するとしており、従来の目安から10%程度引き上げています。

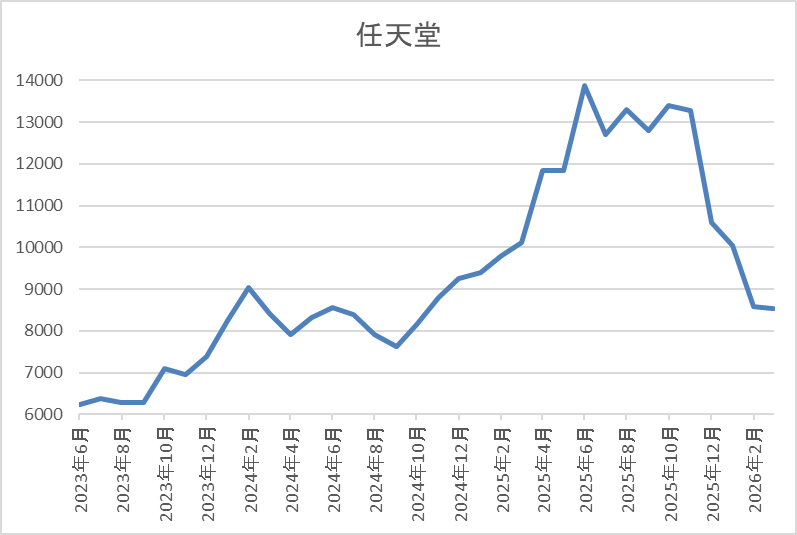

株価推移

株価は6000円前後で停滞する時期が続いていましたが、2023年後半からは上昇傾向で去年8月には1万4795円の高値を付けています

しかし、そこからは右肩下がりの状況で、直近は8700円前後で推移しています。

株価指標(2026年2月26日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 任天堂 | 7974 | 8737 | 29.1 | 3.42 | 181 | 2.07 | 60.2 |

最近の株価は下落しているなか、今期配当は大幅増配見込みになっていますが配当利回りは依然2%台となっています。

今期は増益込みですがPER、PBRは市場平均よりも割高で、配当性向は60%付近と方針通りの水準です。

投資判断

今までの内容から任天堂の投資判断について、今期は大きく増益、増配の見込みとなっており、第2四半期決算では配当方針の目安も引き上げられましたが、去年夏以降の株価は右肩下がりの状況です。株価下落の要因は、スイッチ2への期待から株価が上がり過ぎだった反動や直近では半導体価格の高騰も懸念されている印象です。

ただ、スイッチ2の販売自体は順調に推移しており、もちろん今後、魅力的なソフトを発売できるかは注目点ですが、さすがに直近の株価は狙いたくなる水準にも見えてきます。

【8897】ミラースHD

3番目の銘柄はミラースHDで、首都圏を中心に分譲マンションの開発や販売を手掛けており、2022年に社名をタカラレーベンから変更しています。また、最近はM&Aを絡め再生可能エネルギーを活用したエネルギー事業にも注力しているところです。

直近決算

ミラースHDは2月9日に第3四半期決算を発表しており、最終利益は11億円と前年同期比11億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、原価高騰に伴う販売価格の上昇や共同事業物件の増加に伴う戸数増影響もあるためとの事です。

通期最終利益(億円)

| 銘柄名 | ミラースHD |

| 2020年3月期 | 53 |

| 2021年3月期 | 46 |

| 2022年3月期 | 62 |

| 2023年3月期 | 45 |

| 2024年3月期 | 81 |

| 2025年3月期 | 82 |

| 2026年3月期(会社予想) | 80 |

2020年からの通期最終利益について、2023年はタカラレーベン・インフラへのTOBによる初期コストが発生した影響や創業50周年を迎えた事による広告宣伝費の増加などにより減益となっていますが、2024年は不動産事業が好調だった事やエネルギー事業の業績貢献に加え、広告宣伝費の減少などにより過去最高益を記録しています。

そして、前期も好調な流れは続く見込みとして更に大幅増益の予測にしていましたが、工事補償損失の計上や事務所移転費用の増加があった事などで最終着地は2024年と同水準になっており、今期もコア事業である新築分譲マンションで、首都圏のみならず地方の中心市街地における供給を積極的に推進するとしていますが、現状は微減益の予測になっています。

配当推移

| 銘柄名 | ミラースHD |

| 2016年 | 13 |

| 2017年 | 15 |

| 2018年 | 16 |

| 2019年 | 16 |

| 2020年 | 19 |

| 2021年 | 14 |

| 2022年 | 18 |

| 2023年 | 22 |

| 2024年 | 24 |

| 2025年 | 30 |

| 2026年(会社予想) | 21 |

2016年からの配当推移について、コロナショックの影響を受けた2021年は減配となっていますが、その2021年以外は概ね順調に増配が続いていました。そんななか、2023年は50周年の記念配当が2円実施されていましたが、2024年は普通配当で2円の増配となっており、前期は一気に6円の増配となりましたが、今期は期初から9円の減配見込みで発表しています。

ミラースHDの配当方針は、業績に応じた適正な配当を安定的かつ継続的に実施するとしており、具体的な目安を配当性向35%~40%としているなか、2028年3月期までの中期経営計画中は下限を年間21円とし、累進配当も導入としています。

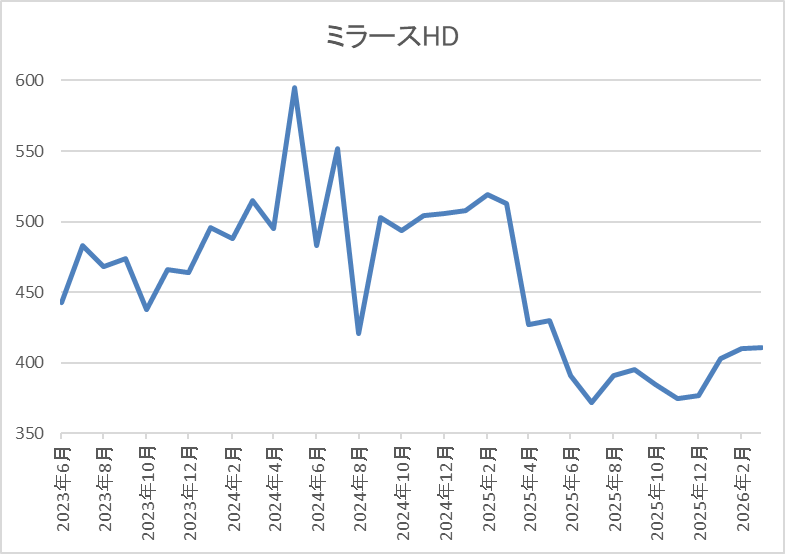

株価推移

2023年春以降の株価はじわじわと値を上げ、2024年5月には595円まで上昇しました。

しかし、その後は500円付近で停滞しており、減配を発表した去年5月の決算発表以降は400円前後で低迷しています。

株価指標(2026年2月26日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ミラースHD | 8897 | 419 | 7.1 | 0.71 | 21 | 5.01 | 35.7 |

最近の株価は低迷していますので、今期は大幅減配見込みになりましたが配当利回りは5%前後と高水準です。

今期業績は微減益の見込みですがPER、PBRは市場平均より割安で、配当性向は36%付近と目安の下限付近になっています。

投資判断

今までの内容からミラースHDの投資判断について、最近の業績は順調に推移しており、前期の最終着地も従来予想からは大きく下振れてしまいましたが、過去最高益ですので、そこまで悪い訳ではありません。そんななか、不動産企業の業績は第4四半期に偏る傾向がありますので、今期の最終着地がどうなるかは5月の本決算まで分かりませんが、本格的なインフレが進んでいる日本において、今後の不動産価格や賃料は更に上昇し、業績の追い風となる可能性が高いです。

以上の点に加え、今期は大きく減配となりましたが、現状は累進配当が宣言されている事も踏まえると、さすがに利回りが5%付近の株価は割安過ぎに感じます。

【2267】ヤクルト

4番目の銘柄はヤクルトで乳酸菌飲料の国内最大手です。ヤクルトレディによる乳飲料製品「ヤクルト」や「ジョア」の宅配、量販店・小売店への販売を中核に食品や医薬品、化粧品なども手掛けています。

また、アジアやオセアニアを中心に海外販売も多く、直近の海外売上比率も5割に迫る水準です。

直近決算

ヤクルトは2月10日に第3四半期決算を発表しており、最終利益は415億円と前年同期比20億円の減益になっているなか、通期最終利益の見込みに変更はありませんが、配当は4円増額の年間70円予測に修正しています。

前期比減益のなか配当を増額した要因について、売上は国内の乳製品の販売実績減や海外市場も円高により厳しい状況が続いていますが、配当は創業90周年の記念配当を4円実施するためとしています。

通期最終利益(億円)

| 銘柄名 | ヤクルト |

| 2021年3月期 | 392 |

| 2022年3月期 | 449 |

| 2023年3月期 | 506 |

| 2024年3月期 | 510 |

| 2025年3月期 | 455 |

| 2026年3月期(会社予想) | 465 |

2021年からの通期最終利益を見ていきますが、ヤクルト1000シリーズなど高付加価値商品の販売数が増えた事や海外においても価格改定や円安の追い風があった事で順調に増益が続き、2024年には過去最高益を記録しています。

しかし、前期は乳製品の販売本数が減った事で減益になっており、今期はヤクルト1000シリーズの糖質オフ導入により実績が拡大する見込みな事や海外市場も販売本数の増加が見込めるとして、微増益の予測にしているなか、投資有価証券売却の影響もありますが、第3四半期時点の通期進捗率は89%付近と順調に推移しています。

配当推移

| 銘柄名 | ヤクルト |

| 2016年 | 25 |

| 2017年 | 16 |

| 2018年 | 17 |

| 2019年 | 22 |

| 2020年 | 23 |

| 2021年 | 26 |

| 2022年 | 36 |

| 2023年 | 45 |

| 2024年 | 55.5 |

| 2025年 | 64 |

| 2026年(会社予想) | 70 |

2016年からの配当推移について、最近は順調に増配が続いているなか、増配幅も2020年頃は小幅に推移していましたが、2022年以降は好調な業績と連動して大きくなっています。実際、2024年は10.5円、前期も業績は減益ながら8.5円の増配で、今期は創業90周年の記念配当を4円実施する事で現状6円の増配見込みになっています。

ヤクルトの配当方針は累進配当の考え方に基づき 継続的な増配を目指すことを最優先としているなか、具体的な目安を総還元性向70%としています。

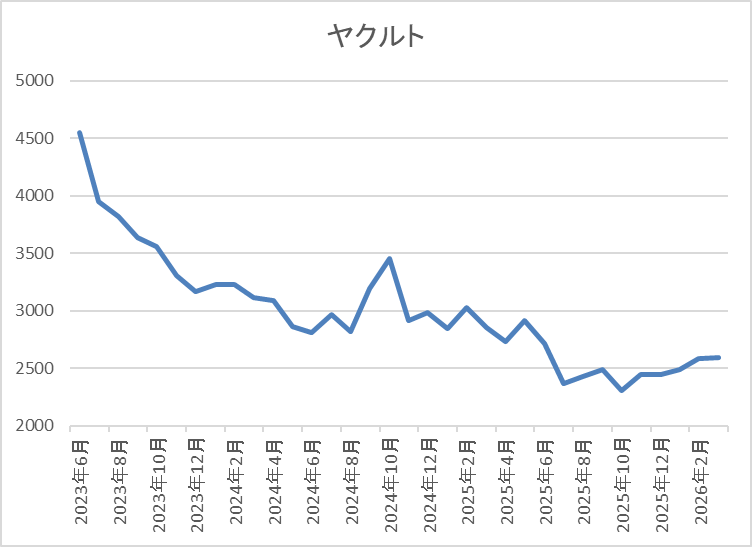

株価推移

株価は2022年から急騰し、2023年5月には5215円まで上昇しました。

しかし、そこからは右肩下がりの状況が続き、去年11月には2291円まで下落しましたが、直近は2600円前後で推移しています。

株価指標(2026年2月26日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヤクルト | 2267 | 2577 | 16.3 | 1.30 | 70 | 2.72 | 44.1 |

最近の株価は去年の安値から反発していますので、増配も続いていますが配当利回りは2%後半の水準です。

今期は微増益の予測ですがPERは市場平均並みで、配当性向は44%付近となっています。

投資判断

今までの内容からヤクルトの投資判断について、株価は2年以上右肩下がりの状況でしたが、去年11月以降は反発に転じています。株価反発の要因としては、業績に底打ちの兆しが見えている事や直近決算での増配発表に加え、何より今までの株価が売られ過ぎだった事も影響している印象です。

以上の点を踏まえると、もちろん本業は依然苦戦気味で今回の増配も記念配当と今後に懸念点もありますが、累進配当を導入している配当方針や最近の配当推移から今後の継続的な増配は期待できますので、さすがに株価は去年で底を付けた印象です。

【5192】三ツ星ベルト

5番目の銘柄は三ツ星ベルトで自動車用や産業用のVベルトをメインに製造するゴムメーカーです。建築用の防水材や土木用の遮水材、電子材料なども取り扱っており、アジアを中心に直近の海外売上比率は5割を超えている状況です。

直近決算

三ツ星ベルトは2月9日に第3四半期決算を発表しており、最終利益は56億円と前年同期比26億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、海外ベルト事業は堅調に推移していますが、前年にあった投資証券売却益計上の反動があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 三ツ星ベルト |

| 2019年3月期 | 61 |

| 2020年3月期 | 54 |

| 2021年3月期 | 40 |

| 2022年3月期 | 63 |

| 2023年3月期 | 70 |

| 2024年3月期 | 71 |

| 2025年3月期 | 90 |

| 2026年3月期(会社予想) | 68 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年にかけては大きく減益となっていますが、2022年以降はコロナからの経済回復や円安の追い風もあって業績は好調に推移し、前期は更に政策保有株式売却による特別利益約35億円も加わった事で、過去最高益を大きく更新しています。

そんななか、今期は前期特殊要因の反動影響や為替が円高に進む事を想定して、大きく減益見込みにしているなかではありますが、第3四半期時点の通期進捗率は82%付近と順調に推移しています。

配当推移

| 銘柄名 | 三ツ星ベルト |

| 2016年 | 36 |

| 2017年 | 44 |

| 2018年 | 50 |

| 2019年 | 60 |

| 2020年 | 54 |

| 2021年 | 57 |

| 2022年 | 143 |

| 2023年 | 250 |

| 2024年 | 250 |

| 2025年 | 186 |

| 2026年(会社予想) | 186 |

2016年からの配当推移について、増減が激しくなっており、2020年は減配となっていますが、これは前期の記念配当などが影響しているためで、普通配当で比較すると順調に増配が継続していました。

そんななか、2022年以降の配当は大幅増配が続きましたが、要因は2024年までの配当性向を期間限定で連結配当性向100%まで引き上げたためで、前期はその反動で業績は増益でしたが大きく減配となっており、今期も現状は据え置きの見込みになっています。

三ツ星ベルトの配当方針は持続的かつ安定的な配当を目指し、具体的な目安をDOE5.4%程度で年間180円以上としています。

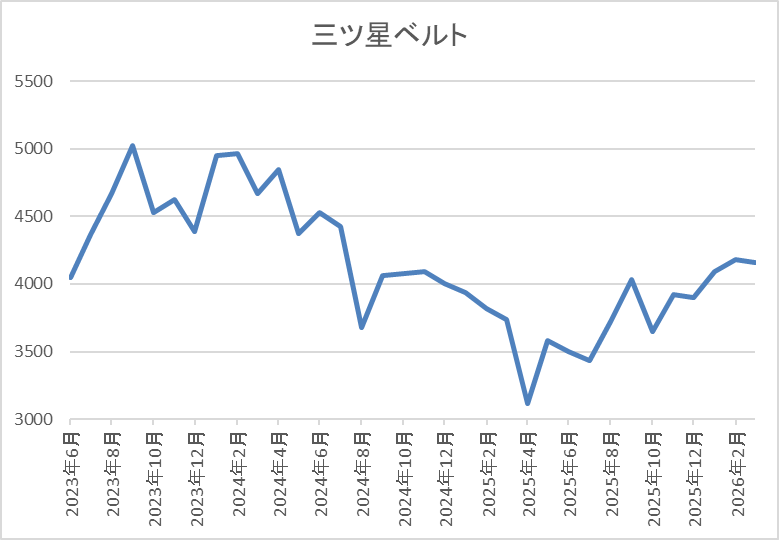

株価推移

2022年以降の株価は右肩上がりで、2024年2月には5020円まで上昇しました。

しかし、その後は低迷が続き、去年4月の暴落では3115円まで売られましたが、直近は4250円前後で推移しています。

株価指標(2026年2月26日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三ツ星ベルト | 5192 | 4250 | 17.4 | 1.18 | 186 | 4.38 | 76.3 |

最近の株価はじわじわ上昇しているなか、今期配当は現状据え置き見込みですが配当利回りは4%半ばと高水準です。

今期は減益見込みですがPER、PBRは市場平均並みで、配当性向は76%付近となっています。

投資判断

今までの内容から三ツ星ベルトの投資判断について、今期は大きく減益見込みになっていますが、要因は前年にあった保有株式売却の反動で、前期配当の大幅減配も2024年までの配当方針が期間限定で高水準になっていた反動ですので、そこまで気にする必要は無いです。

そんななか、今の配当方針では現在の水準がほぼ下限として設定されており、またDOEを目安にしている事から、今後も高水準で安定した配当は期待できそうですので、直近の株価はじわじわ上昇していますが、利回りは依然4%を大きく超えていますので、このまま本格的な上昇トレンドに入っても不思議では無いです。

【1605】INPEX

最後の銘柄はINPEXで国内最大手の石油開発企業です。石油や天然ガスの開発生産がメイン事業ですが、脱炭素社会への流れを受け再生可能エネルギーやカーボンリサイクル事業にも注力しています。

そんななか、去年後半からの株価は凄い勢いで上昇していましたが、直近は先日発表された決算を受けて急落しています。

直近決算

INPEXは12月決算ですので、2月12日に本決算を発表しており、前期の通期最終利益は3938億円と335億円の減益になっていますが、配当は14円増配の年間100円としています。

今期予測は通期最終利益を3300億円と638億円の減益見込みにしていますが、配当は8円増配の年間108円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | INPEX |

| 2019年12月期 | 1235 |

| 2020年12月期 | -1116 |

| 2021年12月期 | 2230 |

| 2022年12月期 | 4610 |

| 2023年12月期 | 3217 |

| 2024年12月期 | 4273 |

| 2025年12月期 | 3938 |

| 2026年12月期(会社予想) | 3300 |

2019年からの通期最終利益について、増減が激しくなっており、2020年はコロナショックの影響などで赤字に転落していますが、2022年にかけては原油及び天然ガスの販売価格上昇に加え、円安の追い風もあり過去最高益の水準へV字回復しました。

しかし、2023年以降は原油価格の反落や豪州の一部プロジェクトで減損損失を計上した影響などで減益傾向となり、2024年は増益でしたが、前期は原油価格や為替の影響で再び減益となっており、今期も想定の原油価格レートを前期より低く設定した事で期初から16%程度の減益見込みとしています。

配当推移

| 銘柄名 | INPEX |

| 2016年3月 | 18 |

| 2017年3月 | 18 |

| 2018年3月 | 18 |

| 2019年3月 | 24 |

| 2019年12月 | 30 |

| 2020年12月 | 24 |

| 2021年12月 | 48 |

| 2022年12月 | 62 |

| 2023年12月 | 74 |

| 2024年12月 | 86 |

| 2025年12月 | 100 |

| 2026年12月(会社予想) | 108 |

2016年からの配当推移について、数年前は据え置きの年もありましたが、最近は概ね安定して増配が続いています。そんななか、直近の増配幅は業績とは関係なく株主還元強化を背景に大きくなっており、2023年と2024年は12円の増配だったなか、前期も14円の大幅増配で、今期も業績は減益見込みですが、配当は期初から8円の増配予測で発表しています。

INPEXの株主還元は配当をベースに機動的な自己株取得を継続し、成長投資と株主還元拡大の両立を目指すとしており、2027年度までの中期経営計画中は累進配当を導入しているなか、具体的な目安を総還元性向50%以上としています。

株主優待

INPEXには株主優待が設定されており、保有株数や保有継続年数によってクオカードがもらえますが、400株以上かつ1年以上の継続保有が最低条件と少しきつめの条件になっています。

株価推移

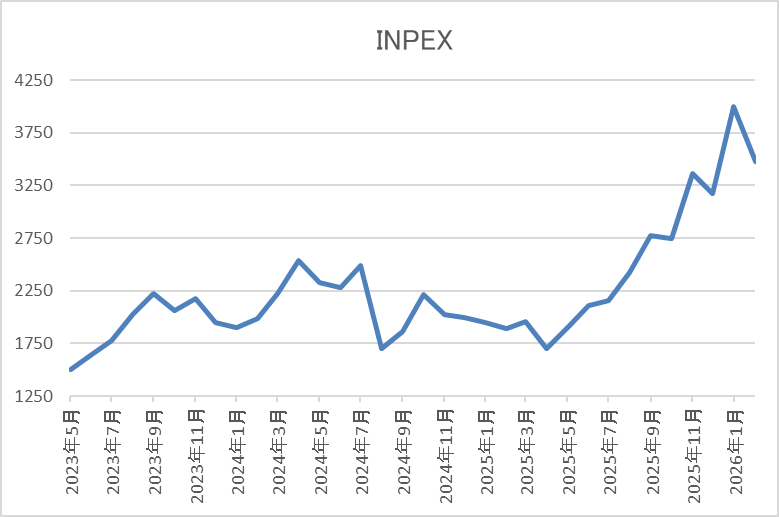

2022年頃までの株価は1000円台半ばで停滞が続いていましたが、2024年4月には2628円まで上昇しました。

しかし、去年春の暴落では1651円まで値を下げ、そこからは急反発して今月は4002円まで上昇しましたが、直近は今回の決算を受けて3700円前後まで急落しています。

株価指標(2026年2月26日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 3685 | 13.0 | 0.90 | 108 | 2.93 | 38.0 |

直近の株価は決算を受けて急落しているなか、今期も増配見込みになりましたが配当利回りは3%前後まで低下しています。

今期も減益見込みですがPER、PBRは市場平均より割安で、配当性向は38%付近となっています。

投資判断

今までの内容からINPEXの投資判断について、直近業績は原油価格や為替の影響などで減益が続いていますが、原油価格・為替の影響を除くと前期は過去最高益で今期も同水準の見通しとの事です。その辺りの影響や株主還元力の向上もあってか、配当は大幅増配が続いており、今期も期初から8円の増配予測で発表しています。

以上の点を踏まえると、今後の業績も増減を繰り返しそうですが、累進配当が導入されている配当方針には安心感がありますので、決算後に急落している局面は良い押し目買いチャンスにも見えてきます。

まとめ

今回は堅調な株式市場が続くなか、さすがに現在の株価が割安過ぎに見える6つの高配当株を検証しました。6銘柄とも直近の業績が一時的な要因もあって冴えなかったり、今後の業績に懸念があったりと、それぞれ全体の強さと比較して株価が低迷している要因はありました。

ただ、配当に関しては下限が設定されていたり、増配が続いていたりと、今後に期待できそうな部分も強かったですので、今後も波乱含みの相場となりそうですが、最近の株価上昇で利回りが低下している銘柄も増えている事を踏まえると、少しでも割安な高配当株はチェックしておきたいところです。

コメント