昨日から既に5月相場は始まっていますが、4月の日経平均は中東情勢の緊迫化が続いているなか、一気に6万円の大台に乗せる場面があるほど、強烈に強い相場となりました。ただ、上昇したのは一部の大型株が中心で、バリュー株を中心とした高配当株には年初来安値を記録する銘柄も増えていますので、今の相場に温度差を感じている投資家は多いかと思います。

この様に、一部の銘柄の株価が過剰に反応する事は以前から日経平均の問題点として指摘されていましたが、直近の動きは特に顕著になっており、更に今週からは3月期企業の本決算シーズンに突入していますので、新規購入も行いづらい状況になっているかと思います。ただ、既に発表された本決算を見ていると、中東情勢の影響もそれほど関係なく、今期予測を増益、増配で発表してくれる企業も多い印象ですので、今の低迷している株価は絶好の購入チャンスにも感じています。

そんななか、個人的に今年の購入上限としている夫婦2人分の成長投資枠480万円に対して、これまでの購入金額は約399万円ですので、残りは81万円くらいと、少なくなってきています。そこで今回は、最近の複雑な相場や残りの成長投資枠を踏まえたうえで、5月に購入を検討している7銘柄の最新情報をまとめていきます。

【8439】東京センチュリー

最初の銘柄は東京センチュリーで、現在200株保有していますが、5月中の買い増しを検討しています。東京センチュリーはオートリースや航空機リースなどを手掛ける伊藤忠系の大手総合リース会社です。

また、パソコンやサーバーなどの情報通信機器の取り扱いに強みを持っており、再生可能エネルギー事業も手掛けています。

直近決算

東京センチュリーは2月6日に第3四半期決算を発表しており、最終利益は1159億円と前年同期比439億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、ロシアへ航空機をリースしていた事に絡む和解保険金を557億円計上した事が大きいですが、特別損益を除いた収益も60億円の増益と本業も順調に推移しています。

通期最終利益(億円)

| 銘柄名 | 東京センチュリー |

| 2021年3月期 | 491 |

| 2022年3月期 | 502 |

| 2023年3月期 | 47 |

| 2024年3月期 | 721 |

| 2025年3月期 | 852 |

| 2026年3月期(会社予想) | 1000 |

2021年からの通期最終利益について、2022年頃は500億円前後で安定していましたが、2023年は連結子会社を通じてロシアへ航空機をリースしていた事などにより、ロシア関連の特別損失を580億円計上した事で大きく減益となりました。しかし、2024年以降はロシア関連損失の剥落や全事業分野で増益になったとして、過去最高益の水準へV字回復しています。

そんななか、前期はロシアの航空会社向けにリースしていた機体等を対象に保険和解金が計上されるとして、期初から更に過去最高益を更新する予測にしているなか、第3四半期時点で既に通期の見込みを159億円上回っている状況ですが、4月6日にバイオマス関連の減損損失701億円を第4四半期に計上すると発表しており、通期最終利益は予測通り1000億円の着地になりそうとの事です。

配当推移

| 銘柄名 | 東京センチュリー |

| 2016年 | 20 |

| 2017年 | 25 |

| 2018年 | 28.5 |

| 2019年 | 31 |

| 2020年 | 34 |

| 2021年 | 34.5 |

| 2022年 | 35.75 |

| 2023年 | 35.75 |

| 2024年 | 52 |

| 2025年 | 62 |

| 2026年(会社予想) | 72 |

2016年からの配当推移について、大きく減益となった2023年は据え置きになっていますが、その年以外は順調に増配が続いています。そんななか、特に直近は業績好調から増配幅も大きくなっており、2024年は約16円、2025年も10円の増配、そして前期も期初から6円の増配見込みにしていたなか、第2四半期決算で4円増額された事で合計10円の大幅増配予測になっています。

東京センチュリーの配当方針は累進配当を基本としつつ、利益成長による増配を目指し、配当性向は35%程度を目安にしています。

株価推移

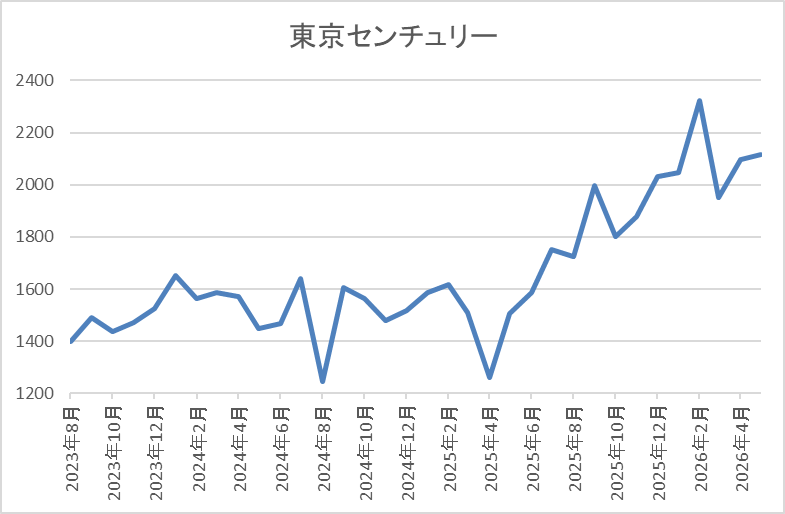

株価は2023年の春頃からは上昇傾向となり、2024年9月には1784円の高値を付けました。

しかし、その後は低迷が続き、去年4月の暴落では1261円まで値を下げましたが、今年2月には2324円まで上昇し、直近は2150円前後で推移しています

株価指標(2026年4月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京センチュリー | 8439 | 2151 | 10.5 | 0.99 | 72 | 3.35 | 35.2 |

最近の株価は上場来の高値付近で推移していますが、大幅増配も続いていますので配当利回りは3%半ばとなっています。

前期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は35%付近と方針通りの水準です。

東京センチュリーについて、最近の業績は過去最高益が続いていたなか、前期はロシア関連の損失が保険和解金として557億円戻ってきましたが、それ以上の減損損失を計上した事で一時的要因による収支は、行ってこいの状態になっています。

ただ、その様な状況でも、本業が順調に推移している事や各セグメントにおける資産売却益の計上も堅調に推移している事で、前期は過去最高益を大きく更新する予測になっており、今期の業績に期待できる部分も大きいです。以上の点に加え、現在の余裕ある配当性向まで考慮すると、今期の配当予測は期初から想像以上に大幅増配で発表される可能性がありますので、5月11日(月)の本決算前に買い増すかもしれません。

【8219】青山商事

2番目の銘柄は青山商事で、3月権利落ち後の購入候補に選定していましたが、3月末の株式3分割で最低購入金額が10万円以下まで下がっていますので、引き続き購入候補に選定しています。

青山商事は「洋服の青山」を中心に全国で紳士服販売のチェーン店を展開していますが、雑貨販売や印刷、メディアに加え、カード事業なども手掛けるなど、事業の多角化を進めているところです。

直近決算

青山商事は2月13日に第3四半期決算を発表しており、最終利益は4億円と前年同期比12億円の減益ですが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、カード事業や総合リペアサービス事業、フランチャイジー事業は好調に推移しましたが、ビジネスウェア事業や印刷・メディア事業が低調だったためとの事です。

通期最終利益(億円)

| 銘柄名 | 青山商事 |

| 2021年3月期 | -388 |

| 2022年3月期 | 13 |

| 2023年3月期 | 42 |

| 2024年3月期 | 100 |

| 2025年3月期 | 93 |

| 2026年3月期(会社予想) | 95 |

2021年からの通期最終利益について、コロナショックの影響で2021年は赤字に転落していますが、その後はコロナからの経済回復や販管費のコントロールに加え、不採算店舗の統合などをはじめとした構造改⾰の着実な実⾏によって増益が続いていました。

しかし、2025年はセール期における値引き販売の影響や仕⼊原価の⾼騰などで減益となっており、前期も同様の傾向が続く見込みとして同水準の予測にしているなか、従来から第4四半期に稼ぐ傾向ではありますが、第3四半期時点の通期進捗率は4%付近と例年の平均も下回っている状況です。

配当推移

| 銘柄名 | 青山商事 |

| 2016年 | 51.6 |

| 2017年 | 55 |

| 2018年 | 56.6 |

| 2019年 | 35 |

| 2020年 | 16.6 |

| 2021年 | 0 |

| 2022年 | 2.6 |

| 2023年 | 8.6 |

| 2024年 | 21.6 |

| 2025年 | 44.6 |

| 2026年(会社予想) | 45.3 |

2016年からの配当推移を見ていきますが増減の激しい展開となっています。実際、2018年にかけては順調に増配が続いていましたが、その後は業績低迷により大きく減配となっており、2021年は無配に転落しました。しかし、2022年以降は業績の回復もあり順調に増配が続いていたなか、2025年は配当方針が見直された事もあって一気に2倍以上の水準へ大きく増配となり、前期は株式分割の影響もあって、現状は約0.66円の増配予測になっています。

青山商事の配当方針は、資本効率向上と中長期安定的な増配の実現及び利益成長を通じた配当を行うとしており、具体的な目安を連結配当性向 70%もしくは株主資本配当率(DOE)3%のいずれか高い方としています。

株価推移

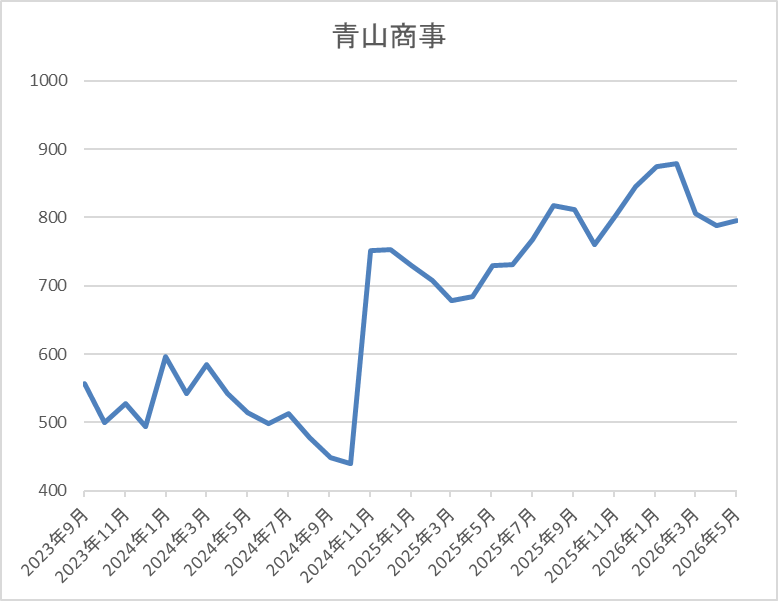

コロナショック以降の株価はじわじわ上昇していたなか、大幅増配が発表された2024年12月には787円まで値を上げました。

しかし、その後は低迷して去年4月の暴落では587円まで下げましたが、そこからは反発し、直近は800円前後で推移しています。

株価指標(2026年4月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 青山商事 | 8219 | 789 | 11.8 | 0.66 | 45.3 | 5.74 | 67.8 |

最近の株価は上昇傾向ですが、大幅増配も続いていますので配当利回りは5%後半と高水準です。

前期は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は68%付近と方針通りの水準です。

青山商事について、数年前の配当推移は増減が激しかったですが、最近は株主還元向上の流れもあって安定した増配が継続しており、ここ数年の株価も上昇傾向ですが、利回りは5%台と高水準です。

以上の点を踏まえ、もちろん事業の多角化を進めているとは言え、依然売上の7割近くを占めている紳士服メインの事業形態に懸念点もありますが、3月末の株式3分割によって、現状の最低購入金額は8万円付近まで下がっていますので、引き続き購入候補に選定しています。

【1719】安藤ハザマ

3番目の銘柄は安藤ハザマで、今年初めて購入候補に選定しています。安藤ハザマは準大手のゼネコンで、耐震や免震などの建設基盤技術を中心に山岳トンネルやダム建設なども手掛けています。

直近決算

安藤ハザマは2月12日に第3四半期決算を発表しており、最終利益は144億円と前年同期比6億円の減益になっているなか、通期最終利益の見込みを23億円上方修正し、更に3月30日には81億円上方修正していますが、年間配当予測に変更はありません。

3月末に上方修正を発表した要因は、建築工事の採算性向上に伴い完成工事総利益が前回予想より増加した事や政策保有株式の売却益も前回予想から86億円増加する見込みのためとの事です。

通期最終利益(億円)

| 銘柄名 | 安藤ハザマ |

| 2022年3月期 | 176 |

| 2023年3月期 | 151 |

| 2024年3月期 | 138 |

| 2025年3月期 | 264 |

| 2026年3月期(会社予想) | 284 |

2022年からの通期最終利益について、2024年にかけては資材価格の高騰や人件費の増加に加え、海外工事での貸倒引当金を計上した事で減益が続きましたが、2025年は手持ち工事が想定通りに進捗した事や採算性が向上した事に加え、政策株式の売却もあり、過去最高益を記録しています。

そして、前期も手持ち工事は順調に進捗する見込みですが、前年の反動も考慮して、期初から3割以上の減益見込みで発表していたなか、年度末に発表した上方修正で現状は更に過去最高益を更新する予測になっています。

配当推移

| 銘柄名 | 安藤ハザマ |

| 2016年 | 12 |

| 2017年 | 20 |

| 2018年 | 25 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 30 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 60 |

| 2025年 | 70 |

| 2026年(会社予想) | 80 |

2016年からの配当推移について、据え置きが続く年はありますが、減配はなく、概ね順調に増配傾向となっています。そんななか、直近は業績とは関係なく大幅増配が続いており、2024年は20円、2025年も10円の増配となっていたなか、前期も10円の増配予測としています。

安藤ハザマの配当方針は業績や将来の収益等を考慮し、継続的かつ安定的な配当を実施するとしており、具体的な目安を配当性向70%以上としていますが、今期から始まる新中期経営計画では年間80円を起点に累進配当とする事を既に表明しています。

株価推移

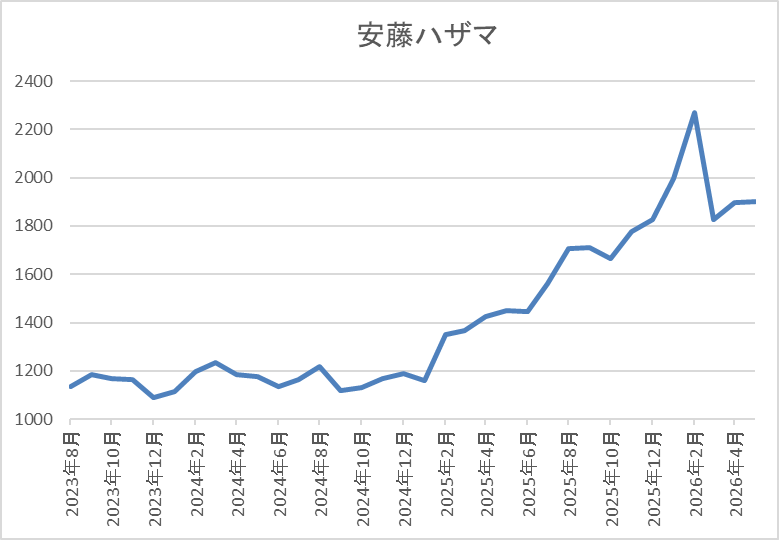

株価は2023年に1000円台前半まで上昇しましたが、その後は停滞が続きました。

しかし、去年2月に業績の上方修正が発表された後は上昇傾向で、今年2月には2270円まで値を上げましたが、直近は1900円前後で推移しています。

株価指標(2026年4月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 安藤ハザマ | 1719 | 1904 | 10.5 | 1.59 | 80 | 4.20 | 44.2 |

最近の株価は直近高値から下落しているなか、大幅増配も続いていますので配当利回りは4%前半と高水準です。

前期も過去最高益を更新する予測になりましたのでPERは市場平均より割安で、配当性向は44%付近と目安の水準を大きく下回っている状況です。

安藤ハザマについて、前期業績も年度末の上方修正で過去最高益を更新する予測になりましたが、主因は政策保有株式の売却と一時的な要因だった事もあってか、現状の配当性向は目安の水準を大きく下回っていますが、配当の増額はありませんでした。

従って、今期の業績予測は前期の反動を考慮して減益スタートとなる可能性もありますし、高止まりしている原油価格や原料の供給不安など懸念点もありますが、今期から配当方針に累進配当を導入する事を既に発表しており、配当は期初から増配予測となる可能性が高そうですので、5月14日(木)の本決算発表前に狙うかもしれません。

【8963】インヴィンシブル投資法人

4番目の銘柄はREITのインヴィンシブル投資法人で、今年2月に3株購入していますが、その後の基準価格は低迷していますので、早速買い増しを検討しています。インヴィンシブル投資法人はホテル及び住居をコアアセットとして重点的に投資し、中長期的な観点から着実な成長と安定的な収益確保を目指して運用を行う方針です。

現在156件の物件を保有しており、投資先はホテルが9割以上を占めているなか、エリアは首都圏で約4割となっており、残りは北海道、中部、関西、九州と分散しています。

分配金推移

| 銘柄名 | インヴィンシブル投資法人 |

| 2017年 | 2828 |

| 2018年 | 3113 |

| 2019年 | 3381 |

| 2020年 | 236 |

| 2021年 | 181 |

| 2022年 | 998 |

| 2023年 | 3104 |

| 2024年 | 3899 |

| 2025年 | 4081 |

| 2026年(会社予想) | 4081 |

2017年からの分配金推移を見ていきますが変動が激しくなっており、コロナショックの影響を受けた2020年頃は大きく減配となっています。しかし、2022年以降はコロナからの経済回復もあり増配傾向となっているなか、2024年の分配金は3000円台後半とコロナ前を上回る水準まで上昇しており、去年は遂に4000円台に乗せ、今年も現状は同水準の見込みになっています。

基準価格推移

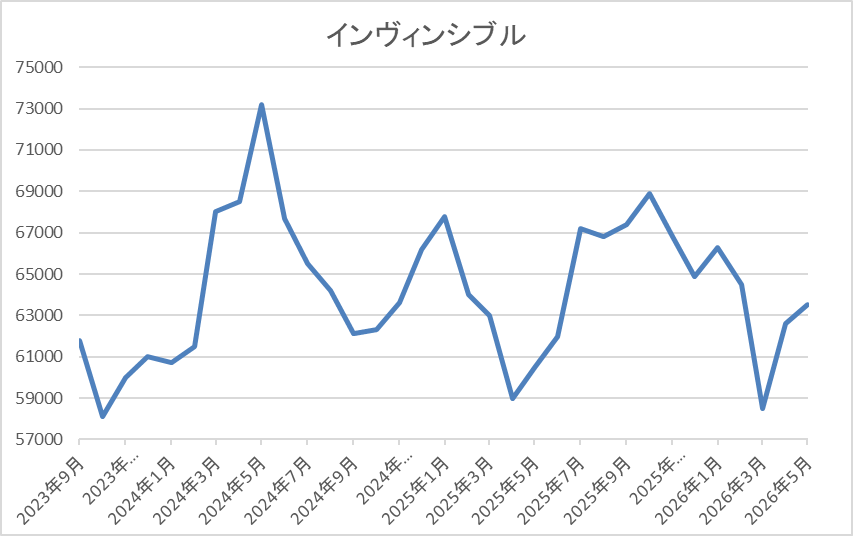

基準価格はコロナショックで1万8870円まで下落した後は順調に上昇しています。

特に2022年夏以降は右肩上がりの状況で、2024年5月には7万円を超えましたが、その後は停滞し、直近は6万2000円前後で推移しています。

基準価格指標(2026年4月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| インヴィンシブル投資法人 | 8963 | 61400 | 16.4 | 1.32 | 4081 | 6.65 | ‐ |

最近の基準価格は停滞しているなか、分配金は増配傾向ですので利回りは6%半ばと高水準です。

また、インヴィンシブル投資法人は6月、12月が権利月になっています。

インヴィンシブル投資法人について、ここ2年近く基準価格は停滞していますが、この辺りはホテル系REITという事で、コロナショックからの反動やインバウンド需要による好調な業績により、2024年までに大きく上昇した影響が出ている印象です。そんななか、直近は日中の対立もホテル需要の懸念事項ですが、他の国からのインバンド需要や宿泊料金の上昇効果は引き続き期待できそうですので、今年2月に3株購入したばかりですが、6月に権利月が控えている事も含め、5月中の買い増しを検討しています。

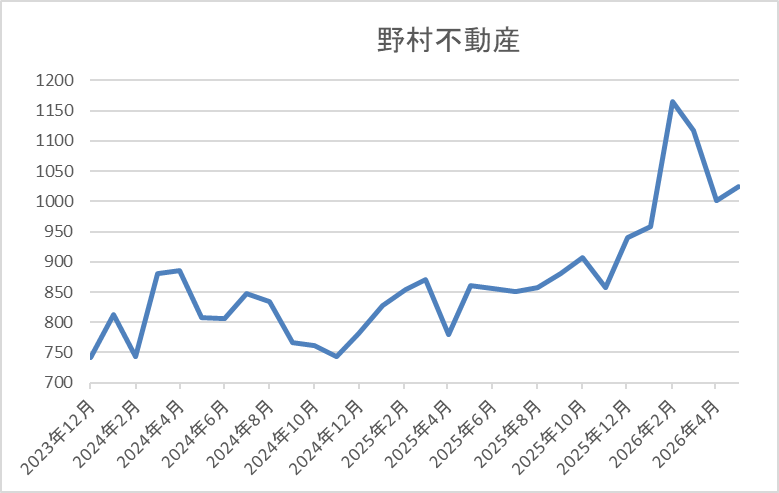

【3231】野村不動産HD

5番目の銘柄は野村不動産HDで、同じく今年2月に200株購入したばかりですが、早速買い増しを検討しています。野村不動産HDは、野村不動産を中核に持つ持株会社で「プラウド」ブランドなどのマンション開発や分譲が主力事業になっています。

直近決算

野村不動産HDは4月24日に本決算を発表しており、前期の通期最終利益は828億円と80億円の増益になっているなか、配当も6円増配の年間40円としています。

今期予測は通期最終利益を860億円と32億円の増益見込みにしているなか、配当も4円増配の年間44円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 野村不動産 |

| 2020年3月期 | 488 |

| 2021年3月期 | 421 |

| 2022年3月期 | 553 |

| 2023年3月期 | 645 |

| 2024年3月期 | 681 |

| 2025年3月期 | 748 |

| 2026年3月期 | 828 |

| 2027年3月期(会社予想) | 860 |

2020年からの通期最終利益を見ていきますが、順調に増益が続いており、特に2022年以降は増益幅も大きくなっています。業績好調の要因は、分譲住宅の平均価格、粗利益率の上昇や収益不動産の売却増加に加え、ホテル事業の伸長などとしており、前期も過去最高益を記録しています。

そして、今期も住宅セグメントの住宅分譲が好調に推移する事や資産運用セグメントの運用資産残高も増加する見込みとして、期初から更に4%程度の増益予測で発表しています。

配当推移

| 銘柄名 | 野村不動産 |

| 2017年 | 13 |

| 2018年 | 14 |

| 2019年 | 15 |

| 2020年 | 16 |

| 2021年 | 16.5 |

| 2022年 | 19.5 |

| 2023年 | 24 |

| 2024年 | 28 |

| 2025年 | 34 |

| 2026年 | 40 |

| 2027年(会社予想) | 44 |

2017年からの配当推移について、据え置きの年すらなく順調に増配が続いており、前期までで14年連続の増配を継続中です。そんななか、2022年以降は好調な業績を背景に増配幅も大きくなっており、2025年と前期は6円の大幅増配、今期も期初から4円の増配予測で発表しています。

野村不動産HDの配当方針は、不透明な事業環境下での配当の安定性を高めるためDOE4%を下限としたうえで、具体的な目安を総還元性向40%~50%としています。

株価推移

株価は2024年に918円の高値を付けた後は下落が続き、その年の8月には658円まで値を下げました。

しかし、その後は反発に転じて去年3月には908円まで値を上げ、4月の暴落で780円まで下落しましたが、今年2月には1166円まで上昇し、直近は1000円前後で推移しています。

株価指標(2026年4月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 野村不動産 | 3231 | 1017 | 10.1 | 1.08 | 44 | 4.33 | 43.7 |

最近の株価は直近高値から下落しているなか、今期も増配予測となりましたので配当利回りは4%半ばと高水準です。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は44%付近と方針通りの水準です。

野村不動産HDについて、最近の業績は順調に推移しており、今期も期初から過去最高益を更新する予測で発表されるなか、10年以上の連続増配も継続中ですが、直近の株価は2月の高値から下落傾向で、決算発表後の株価も低迷しています。

この辺りは、中東情勢の悪化を背景にしたコスト上昇や原料不足の影響も懸念されている印象ですが、今回の決算発表でも「よほどの事がない限り影響は限定的」と表明していますので、株価が低迷しているうちに買い増しを行いたいです。

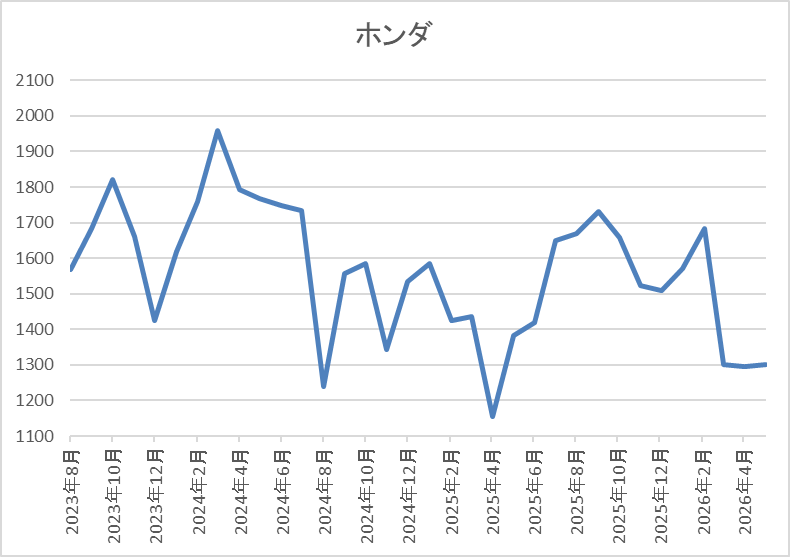

【7267】ホンダ

6番目の銘柄はホンダで、現在旧NISAで300株保有していますが、久しぶりに買い増しを検討しています。ホンダは日本を代表する輸送機器メーカーで、国内に限らず北米やアジアなど世界各国に製品を販売しています。

実際、直近の海外売上比率もアメリカを中心に9割に迫る水準となっていますが、直近の業績はトランプ関税やEV事業における一過性損失の影響で厳しい状況となっています。

直近決算

ホンダは2月10日に第3四半期決算を発表しており、最終利益は4654億円と前年同期比3398億円の減益になっているなか、通期最終利益、年間配当予測に変更はありませんでしたが、その後3月12日に通期最終利益の見込みを5550億円の赤字に下方修正しています。

業績下方修正の要因は、北米で生産予定だった一部のEVモデルの上市および開発の中止などを決定した事に加え、四輪電動化戦略の見直しを行った結果として損失が発生したためとの事ですが、配当はDOEを目安にしており、減額はありませんでした。

通期最終利益(億円)

| 銘柄名 | ホンダ |

| 2019年3月期 | 6,103 |

| 2020年3月期 | 4,557 |

| 2021年3月期 | 6,574 |

| 2022年3月期 | 7,070 |

| 2023年3月期 | 6,514 |

| 2024年3月期 | 11,071 |

| 2025年3月期 | 8,358 |

| 2026年3月期(会社予想) | -5,550 |

2019年からの通期最終利益を見ていきますが、コロナショックで大きく減益となった2020年以降は概ね順調に推移し、2024年には米国での堅調な需要による四輪車の販売増加や機種収益の改善に加え、円安の追い風もあった事で過去最高益を更新しています。

しかし、2025年は四輪車のアジア販売減少や研究開発費の増加に加え、為替のマイナス影響などで減益となっており、前期もトランプ関税やEV事業などの一過性損失に加え、為替も前期と比較して円高に振れる事を想定し、6割以上の減益見込みにしていましたが、何とか黒字予測は維持していたなか、3月の下方修正で大きく赤字に転落する予測になっています。

配当推移

| 銘柄名 | ホンダ |

| 2016年 | 29.3 |

| 2017年 | 30.6 |

| 2018年 | 33.3 |

| 2019年 | 37 |

| 2020年 | 37.3 |

| 2021年 | 36.6 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 68 |

| 2025年 | 68 |

| 2026年(会社予想) | 70 |

2016年からの配当推移について、コロナショックの影響を受けた2021年は減配になっており、たまに据え置きの年もありますが、概ね順調に増配傾向となっています。そんななか、2024年は業績好調を背景に一気に28円の大幅増配となっており、2025年は据え置きになりましたが、前期は業績が大きく赤字に転落する見込みのなか、配当方針を変更した事もあって現状2円の増配予測となっています。

ホンダの配当方針は、より安定的・継続的な配当を実現するとして、前期から還元指標にDOEを導入し、目安を3%としています。

株価推移

株価は2023年頃から上昇傾向で2024年3月には1959円まで上昇しました。

しかし、去年4月の暴落では1156円まで売られ、その後は反発して9月には1730円まで上昇しましたが、直近は1300円前後まで下落しています。

株価指標(2026年4月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ホンダ | 7267 | 1266.5 | ‐ | 0.40 | 70 | 5.53 | ‐ |

直近の株価は大きく下落しているなか、前期配当は増配予測ですので配当利回りは5%半ばと高水準です。

前期は赤字に転落する見込みになりましたので、PERや配当性向は算出できない状況です。

ホンダについて、前期業績はトランプ関税の影響やEV事業の見直しで大きく赤字に転落する予測と、衝撃的な下方修正が3月に発表されました。その辺りの状況に全体の下落もあって、直近の株価も大きく売られていますが、配当は前期からDOEを目安にしている事で2円の増配予測が維持されています。

以上の点を踏まえると、EV事業に絡む損失は今期以降も追加費用を計上する可能性があるとしており、今期の業績予測も厳しい数字で発表される可能性はありますが、前期を耐えたのならば、今期も減配は無さそうですので、一応5月14日(木)発表の本決算までは待ちますが、その後の状況次第では5月中に買い増しを行うかもしれません。

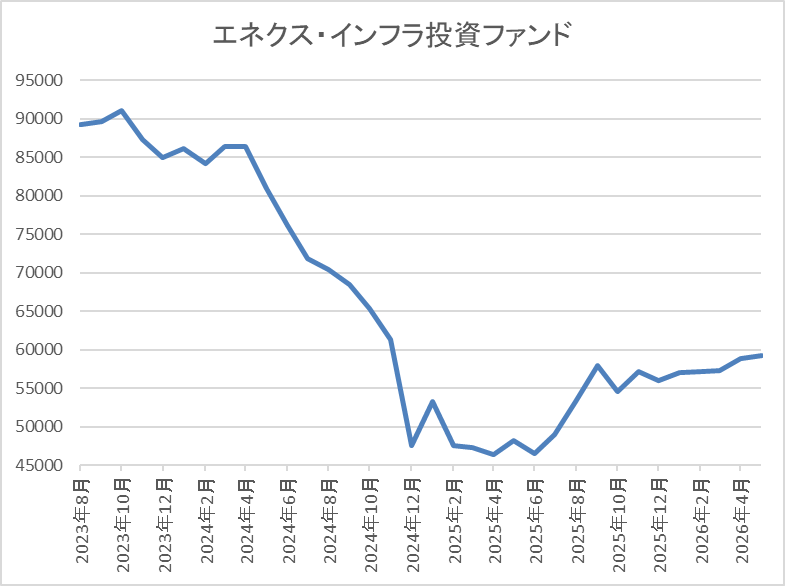

【9286】エネクスインフラ投資法人

最後の銘柄はインフラファンドのエネクスインフラ投資法人で、前回の購入候補からの継続銘柄です。現在7株保有していますが、そのうち3株が特定口座に移管していますので、今月が権利付月である事も踏まえ、5月中に新NISAでの買い直しを検討しています。

エネクスインフラは、現在12件の発電所を保有しており、エリアは九州から北海道まで分散されていますが、取得価格ベースで見ると関東と中部で8割を超えている状況です。

分配金推移

| 銘柄名 | エネクス・インフラファンド |

| 2019年 | 5980 |

| 2020年 | 6000 |

| 2021年 | 6000 |

| 2022年 | 6030 |

| 2023年 | 6000 |

| 2024年 | 5989 |

| 2025年 | 4000 |

| 2026年(会社予想) | 3841 |

2019年からの分配金推移を見ていきますが、2024年までは6000円前後で安定していましたが、去年の分配金は利益超過分配金の支払い方針を変更した事で2000円近く減配となっています。そして、今年も現状160円位の減配予測と更に減少する見込みで発表しています。

基準価格推移

数年前の基準価格は9万円台での値動きが中心でしたが、2024年6月以降は大きく売られています。

ただ、去年4月に4万3100円まで下落した後は上昇に転じ、11月には6万2200円まで値を上げましたが、直近は5万9000円前後で推移しています。

基準価格指標(2026年4月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| エネクスインフラ | 9286 | 58900 | 14.8 | 0.76 | 3841 | 6.52 | ‐ |

最近の基準価格は去年の高値から下落していますので、分配金は減少傾向ですが利回りは依然6%半ばと高水準です。

また、エネクスインフラは、5月、11月が権利月となっています。

エネクスインフラ投資法人について、他のインフラファンド同様に最近の分配金は減配傾向となっているなか、基準価格も最安値からは反発していますが、依然低迷している事で利回りは6%台と異次元の高さになっています。

以上の点を踏まえ、インフラファンドにはFIT終了後の収益体制や出力制限の影響に加え、メガソーラーへの規制が強化されそうな点など懸念点も多いですが、5月中に旧NISAで保有している3株のクロス取引を検討しています。

2026年5月に購入を検討している7銘柄(2026年4月30日時点)

今回検証した5月に購入を検討している7銘柄の最新情報を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京センチュリー | 8439 | 2151 | 10.5 | 0.99 | 72 | 3.35 | 35.2 |

| 青山商事 | 8219 | 789 | 11.8 | 0.66 | 45.3 | 5.74 | 67.8 |

| 安藤ハザマ | 1719 | 1904 | 10.5 | 1.59 | 80 | 4.20 | 44.2 |

| インヴィンシブル投資法人 | 8963 | 61400 | 16.4 | 1.32 | 4081 | 6.65 | ‐ |

| 野村不動産 | 3231 | 1017 | 10.1 | 1.08 | 44 | 4.33 | 43.7 |

| ホンダ | 7267 | 1266.5 | ‐ | 0.40 | 70 | 5.53 | ‐ |

| エネクスインフラ | 9286 | 58900 | 14.8 | 0.76 | 3841 | 6.52 | ‐ |

冒頭でお伝えした様に、直近の日経平均は急騰しているなか、バリュー株を中心とした高配当株の動きは鈍いですので、今回選定した7銘柄の株価も低迷していたり、停滞していたりする銘柄が多いです。

ただ、今の相場に底力は凄く感じ、業績や配当が堅調に推移している銘柄であれば、いずれかのタイミングで株価は追いついてくると思っていますので、5月は本決算発表が控えている企業も多いですが、銘柄ごとに購入チャンスを見極めたいと考えています。

まとめ

今回は5月に購入を検討している7銘柄の最新情報と選定した理由についてまとめました。今年の相場は年明けから大きく上昇していたなか、直近は中東情勢の緊迫化が続くなか、日経平均は急騰していますが、高配当株は低迷中という複雑な相場になっています。そんななか、5月は決算発表もピークを迎えますので、いよいよ購入判断も難しくなりますが、こういう時こそ冷静に優良な高配当株の押し目を淡々と狙いたいです。

という事で、個人的に今年残りの成長投資枠は約81万円と少なくなっているなか、今回の購入候補7銘柄も今月には本決算の発表を控えている企業も多いですので、基本的には決算内容を見極めて購入するつもりですが、途中で触れた様に、今期の増配がほぼ確定的に思える東京センチュリーと安藤ハザマについては決算発表前に購入するかもしれません。

そんな実際に購入した銘柄については、購入日にYouTubeのメンバー限定動画で報告していますので、興味のある方は是非、メンバーシップも宜しくお願いします。

コメント

ブログ拝見させていただいております。相場全体の温度差を冷静に分析され、限られたNISA枠の中で配当や業績を軸に銘柄を厳選されている点がとても参考になりました。感情に流されず、決算も見極めながら投資判断される姿勢に多くの学びがありました。