最近は増配や自社株買いなどにより株主還元力を高めている企業が多いですが、株主還元の一環として株式分割を行う銘柄も増えている印象です。

株式分割をしても資産価値自体は変わりませんが、保有している株数が自動的に増える事は嬉しいですし、株式分割により最低購入金額が下がる事で購入しやすくなりますので、株式分割は好材料と捉えられる事が多いです。

という事で今回は、今後株式分割を発表しそうな4つの高配当株を検証していきます。

株式分割とは

そもそも株式分割とは、1株をいくつかに分割し発行済みの株式数を増やす事です。1株が2株に分割されると保有株数は2倍になりますが、理論上株価は半分になりますので資産価値としては変わりません。

資産価値は変わらないのに企業が株式分割を行う理由は、株式分割により株価が下がる事で購入しやすくする事が目的の1つです。そして東証も望ましい投資単位としている5万円以上50万円未満の水準へ移行するため、投資単位の引下げに関する考え方及び方針などを開示するよう義務付けています。

実際最近は最低購入金額の高い銘柄が株式分割を発表する事も多いです。そんななか、株式分割と言えば2分割、3分割くらいが主流ですが、先日NTTが発表した株式分割は25分割と衝撃的なものでした。

NTTは株式分割の目的を2024年から新しいNISA制度が導入されることも踏まえ、投資単位引き下げにより投資しやすい環境を整え、投資家層を幅広い世代において拡大する事を目的としています。

また、私は去年9月に今後株式分割を発表しそうな高配当株として信越化学、東京エレクトロン、芙蓉総合リースの3銘柄を予想した記事を投稿しており、この中から信越化学は5分割、東京エレクトロンは3分割をそれぞれ今年に入って行っています。

この様に株式分割を行う銘柄は増えていますし、今回NTTが行った大分割は他の銘柄の動向にも今後影響を与える可能性がありそうです。

という事でここからは以上の点を踏まえ、今後株式分割を発表しそうな4つの高配当株を検証していきます。

【8630】SOMPOホールディングス

最初の銘柄はSOMPOホールディングスです。

SOMPOホールディングスは、損保ジャパンやひまわり生命保険を傘下に持つ保険持株会社で東京海上、MS&ADと並ぶ三大メガ損保です。

主力の自動車保険を中心に国内損保事業、海外保険事業、国内生保事業、介護・シニア事業などを手掛けています。

そして、メガ損保最大手の東京海上HDは去年株式を3分割していますので、SOMPOホールディンクスにも株式分割への期待が集まります。

直近決算

SOMPOホールディングスは5月19日に本決算を発表しており、前期の通期最終利益は911億円と1337億円の減益、配当は50円増配の年間260円としています。

今期予測は、最終利益を2300億円と1389億円の増益見込みにしているなか、配当は40円増配の年間300円で発表しています。

通期最終利益(億円)

| 銘柄名 | SOMPO |

| 2019年3月期 | 1466 |

| 2020年3月期 | 1225 |

| 2021年3月期 | 1424 |

| 2022年3月期 | 2248 |

| 2023年3月期 | 911 |

| 2024年3月期(会社予想) | 2300 |

2019年からの通期最終利益について、2020年頃は1000億円台で安定していましたが、2022年は2000億円台へ一気に業績が伸び、前期は大きく減益となっています。

2022年に業績が大きく伸びた要因は、コロナ影響の剥落や資産運用の粗利益増加、海外保険コマーシャルの大幅レートアップなどの影響としており過去最高益を記録しています。

そして、前期大幅減益の要因は自然災害や新型コロナのみなし入院給付による支払いなど一過性要因のためとの事です。

今期業績は前期の一過性要因剥落や収益構造改革による収支改善に加え、海外保険事業の好調を想定し、大きく増益の見込みとしています。

配当推移

| 銘柄名 | SOMPO |

| 2015年 | 70 |

| 2016年 | 80 |

| 2017年 | 90 |

| 2018年 | 110 |

| 2019年 | 130 |

| 2020年 | 150 |

| 2021年 | 170 |

| 2022年 | 210 |

| 2023年 | 260 |

| 2024年(会社予想) | 300 |

2015年からの配当推移を見ていきますが、業績が大きく落ち込んだ前期も減配どころか大きく増配となっており、前期までで9期連続の増配となっています。

そして、特に最近は増配額も大きくなっており、2015年と比較すると今期見込みは4倍以上の水準です。

SOMPOホールディングスの配当方針は、利益成長に合わせた着実な増配をベースとした透明性の高い株主還元方針を堅持するとの事で、具体的な目安を修正連結利益の50%としています。

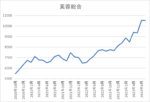

株価推移

株価はコロナショックで2405円まで下げた後は、右肩上がりの状況です。

今年3月に全体の調整と連動し反落する場面はありましたがすぐに反発しており、直近は上場来高値の6500円付近で推移しています。

株価指標(2023年7月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SOMPO | 8630 | 6392 | 9.2 | 1.14 | 300 | 4.69 | 43.2 |

最近の株価は上場来高値付近まで上昇していますが、大幅増配の影響で配当利回りは4%半ばと高水準です。

今期業績は増益見込みのためPERは市場平均と比較して割安で、配当性向は43%付近となっています。

株式分割をしそうな理由

今までの内容からSOMPOホールディングスが株式分割をしそうな理由ですが、直近の配当は大きく増配が続くなか株価も上昇が続き、最低購入金額も60万円超と高水準です。

冒頭でも触れた様に東証は最低購入金額を50万円未満の水準へ移行する様に促していますし、同業種の東京海上HDも去年3分割を行っています。

以上の点を踏まえると、SOMPOホールディングスにも2分割から3分割を期待したいです。

【9433】KDDI

2番目の銘柄はKDDIです。

KDDIはNTT、ソフトバンクと並ぶ大手通信会社です。

モバイル通信サービスはauやUQ mobile、povoのマルチブランド戦略に取り組んでいますので、実際にKDDIの携帯を使用している人も多いかと思います。

そして、通信業界の直近業績は通信料金値下げの影響を受けていますが、金融やDX、決済事業などの通信部門以外の成長領域でカバーしている状況です。

直近決算

KDDIは5月11日に本決算を発表しており、前期の通期最終利益は6774億円と50億円の増益、配当は10円増配の年間135円としています。

今期予測は最終利益を6800億円と26億円の増益見込みとしているなか、配当は5円増配の年間140円で発表しています。

通期最終利益(億円)

| 銘柄名 | KDDI |

| 2019年3月期 | 6176 |

| 2020年3月期 | 6397 |

| 2021年3月期 | 6514 |

| 2022年3月期 | 6724 |

| 2023年3月期 | 6774 |

| 2024年3月期(会社予想) | 6800 |

2019年からの通期最終利益について、6000億円台で安定しているなかコロナショックも関係なく増益が続いています。

ここ数年は通信料金の値下げに加え、前期は去年7月に大規模通信障害を引き起こし加入者への賠償額として総額約75億円を支払った事などが減要因として影響していましたが、DXや金融などの注力領域でカバーし増益を維持しています。

そして、今期業績は通信料収入の反転や注力領域の更なる成長などで増益見込みとしています。

配当推移

| 銘柄名 | KDDI |

| 2015年 | 56 |

| 2016年 | 70 |

| 2017年 | 85 |

| 2018年 | 90 |

| 2019年 | 105 |

| 2020年 | 115 |

| 2021年 | 120 |

| 2022年 | 125 |

| 2023年 | 135 |

| 2024年(会社予想) | 140 |

2015年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いており、前期までで21期連続の増配を継続中です。

ここ数年の増配幅は5円から10円と物凄く大きいわけではありませんが、安定して増配している印象です。

KDDIの配当方針は、配当性向40%超と利益成長に伴うEPS成長の相乗効果により、今後も持続的な増配を目指すとしています。

株主優待

KDDIには保有株数や保有継続年数によってカタログギフトがもらえる株主優待がありますので、内容を表にまとめています。

| KDDI | ||

| 保有株数/保有年数 | 5年未満 | 5年以上 |

| 100株~999株 | 3000円相当 | 5000円相当 |

| 1000株以上 | 5000円相当 | 1万円相当 |

ランクアップのためには、保有株数で1000株以上、保有継続年数は5年以上とかなりハードルは高めですが、狙いたくなる株主優待です。

株価推移

株価は2020年9月に2604円まで売られ後は上下を繰り返しながら値を戻し、去年5月には4636円まで上昇しました。

その後は通信障害の問題や通信株全体が弱含んだ事で4000円を割れる場面もありましたが、直近は4300円付近まで値を戻しています。

株価指標(2023年7月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| KDDI | 9433 | 4237 | 13.4 | 1.78 | 140 | 3.30 | 44.4 |

最近の株価はじわじわ上昇していますが増配が継続しているため、配当利回りは3%前後となっています。

業績は増益が続いていますがPERに割安感はなく、配当性向は44%付近と方針通りの水準です。

株式分割をしそうな理由

今までの内容からKDDIが株式分割をしそうな理由ですが、じわじわと成長している業績や配当推移に加え、抜群の株主還元力は高配当株として理想的な銘柄だと思います。

そんななか、通信最大手のNTTは株式の25分割を行い、またKDDI傘下の沖縄セルラーも去年株式の2分割を行っています。

以上の点を踏まえると、KDDIの最低購入金額は50万円を超えてはいませんが、2分割程度を期待したいところです。

【8424】芙蓉総合リース

3つ目の銘柄は芙蓉総合リースです。

芙蓉総合リースは、みずほ系の総合リース会社で情報関連、事務機器のほか不動産リースに強みを持っています。

また、「前例のない場所へ」をテーマにリースの枠組みを超え新たな領域へ果敢にチャレンジしていくとしており、医療福祉事業や再生可能エネルギー事業も手掛けています。

芙蓉総合リースは去年9月に投稿した動画でも取り上げていましたが、まだ株式分割を発表していませんので、改めて検証していきます。

直近決算

芙蓉総合リースは5月10日に本決算を発表しており、前期の通期最終利益は389億円と51億円の増益、配当は58円増配の年間343円としています。

今期予測は最終利益を430億円と41億円の増益見込みとしているなか、配当は47円増配の年間390円で発表しています。

通期最終利益(億円)

| 銘柄名 | 芙蓉総合リース |

| 2019年3月期 | 255 |

| 2020年3月期 | 261 |

| 2021年3月期 | 295 |

| 2022年3月期 | 338 |

| 2023年3月期 | 389 |

| 2024年3月期(会社予想) | 430 |

2019年からの通期最終利益を見ていきますが、コロナショックでも減益には陥っておらず、特に最近の増益幅は大きくなっています。

増益が続いている要因として、エネルギー環境や不動産などの戦略分野へ経営資源を集中的に投下した事により戦略分野の領域拡大が実現している事に加え、持分法投資利益など営業外収益も拡大したためとして、前期は過去最高益を記録しています。

そして、今期も好調な流れは継続する見込みとして、更に増益の予測にしています。

配当推移

| 銘柄名 | 芙蓉総合リース |

| 2015年 | 80 |

| 2016年 | 100 |

| 2017年 | 130 |

| 2018年 | 146 |

| 2019年 | 188 |

| 2020年 | 205 |

| 2021年 | 240 |

| 2022年 | 285 |

| 2023年 | 343 |

| 2024年(会社予想) | 390 |

2015年からの配当推移を見ていきますが、好調な業績と連動して順調に増配が続いています。

特に最近の増配ペースには勢いが付いており、今期予測は2015年の配当と比較すると約5倍の水準となっています。

芙蓉総合リースの配当方針は、株主の皆様への長期的・安定的な利益還元に努めることを基本方針としており、具体的な数値としては2026年度までに配当性向30%を目指すとしています。

株主優待

芙蓉総合リースには、100株以上の株主に対してカタログギフトか図書カードがもらえる株主優待があります。

金額は2年未満の継続保有で3000円相当、2年以上の継続保有で5000円相当となっていますが、現在の株価だと100株で100万円を超えますので、なかなか手を出しにくい存在です。

株価推移

株価はコロナショックで4585円まで下落した後は、停滞する時期も挟みながら上昇しています。

そして去年春以降は上昇ペースが加速し、直近は1万1000円前後と上場来高値の水準で推移しています。

株価指標(2023年7月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 芙蓉総合リース | 8424 | 10960 | 7.6 | 0.90 | 390 | 3.56 | 27.1 |

最近の株価は上場来の高値付近まで上昇していますが、増配ペースも大きいため配当利回りは3%半ばの水準です。

業績好調によりPERは市場平均と比較して割安で、配当性向は27%付近と余裕を感じる水準です。

株式分割しそうな理由

今までの内容から芙蓉総合リースが株式分割をしそうな理由ですが、直近の業績、配当は大きく伸びている状況です。

その分株価の上昇ペースにも勢いが付き、現在の最低購入金額は100万円を超えています。

リース株は株主還元力が高い銘柄が多い事も含め、芙蓉総合リースには5分割程度の株式分割を期待したいです。

【8058】三菱商事

最後の銘柄は三菱商事です。

三菱商事は三菱グループの総合商社でエネルギー、金属などの金属資源部門に強みを持っています。

そして、国内外約90カ国・地域を拠点に約1700社の連結対象会社と協働したビジネスを展開しています。

また、最近の株価は今年春にウォーレンバフェット氏の5大総合商社の買い増しが報じられた事もあり、上昇ペースが加速しています。

直近決算

三菱商事は5月9日に本決算を発表しており、前期の通期最終利益は1兆1806億円と2431億円の増益、配当は30円増配の年間180円としています。

今期予測は最終利益を9200億円と2606億円の減益見込みとしていますが、配当は20円増配の年間200円で発表しています。

通期最終利益(億円)

| 銘柄名 | 三菱商事 |

| 2019年3月期 | 5907 |

| 2020年3月期 | 5353 |

| 2021年3月期 | 1725 |

| 2022年3月期 | 9375 |

| 2023年3月期 | 11806 |

| 2024年3月期(会社予想) | 9200 |

2019年からの通期最終利益を見ていきますが、増減の激しい展開となっています。

2021年はコロナショックの影響で大幅減益となりましたが、2022年はコロナからの経済回復や商品市況の上昇で過去最高益の水準へ大幅増益となり、前期は更に増益で最終利益は商社業界初の1兆円を超えています。

今期は商品市況の落ち着きを想定し減益見込みとしていますが、数年前と比較すると業績は大きく伸びている状況です。

配当推移

| 銘柄名 | 三菱商事 |

| 2015年 | 70 |

| 2016年 | 50 |

| 2017年 | 80 |

| 2018年 | 110 |

| 2019年 | 125 |

| 2020年 | 132 |

| 2021年 | 134 |

| 2022年 | 150 |

| 2023年 | 180 |

| 2024年(会社予想) | 200 |

2015年からの配当推移をまとめていますが、2017年以降減配はなく順調に増配傾向で、コロナショックで業績を大きく落とした2021年にも増配しています。

そして2022年以降は好調な業績を背景に増配幅も大きくなっており、今期見込みは2015年と比較すると3倍近い水準になっています。

三菱商事の配当方針は、2024年度までの中期経営戦略においては減配せず持続的な利益成長に応じて増配していく累進配当を継続としており、具体的な数値目標は総還元性向で30%から40%を目安としています。

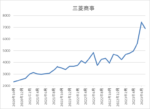

株価推移

株価はコロナショックで2094円まで売られた後は右肩上がりの状況です。

そして今年春以降はバフェット氏の商社株買い増し報道もあり上昇ペースが加速し、直近は6800円付近で推移しています。

株価指標(2023年7月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱商事 | 8058 | 6845 | 10.5 | 1.19 | 200 | 2.92 | 30.6 |

配当は大幅増配が続いていますが、最近の株価も大きく上昇していますので配当利回りは3%前後の水準です。

今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は31%付近と余裕を感じます。

株式分割しそうな理由

今までの内容から三菱商事が株式分割をしそうな理由ですが、好調な業績や配当と連動する様に株価も上昇しており、直近の最低購入金額は70万円付近となっています。

株価上昇で東証が目安としている最低購入金額50万円を上回っている事に加え、バフェット氏が買い増しを続けるほど、株主還元力にも魅力がある銘柄です。

以上の点を踏まえると、三菱商事には総合商社の先陣を切って2分割から3分割程度の株式分割を期待したいです。

まとめ

今回は今後株式分割を発表しそうな高配当株を4銘柄個別に検証しました。

4銘柄とも好調な業績や配当推移と連動する様に株価も上昇傾向で、KDDI以外の3銘柄は東証が目安としている望ましい投資単位の50万円を上回っている状況です。

KDDIについても同業種のNTTや傘下の沖縄セルラーが既に株式分割を行っていますので十分期待できそうです。

NTTが行った25分割が今後他の銘柄へどの様に影響を与えるかは、しばらく様子を見ないと分かりませんが、今後NTTの様な大分割がブームになるかもしれません。

今後株式分割を発表しそうな4銘柄は、YouTubeで動画版も投稿していますのであわせてご覧ください。

コメント