今年に入ってからの株式市場は歴史に残るほど力強い動きでしたが、先月は中東情勢の緊迫化を背景に、ほぼ1ヶ月間下げ続けていた印象です。実際、2月末時点では日経平均の6万円乗せも時間の問題に思われていましたが、3月は一転して5万円割れが意識されるなど、最近の日経平均は海外投資家や機関投資家の影響もあり、値動きが荒くなっています。

これだけ乱高下が激しくなると、特に直近の様に大きく下げる局面では、一旦売却して様子を見たい気持ちが強くなる事もありますが、長期投資を前提とした高配当株投資の場合、急落局面での投げ売りは厳禁で、できれば買い向かう事が正解である事は歴史が証明しています。という事で、この先の相場も乱高下が激しくなりそうですし、更に大きく下げる場面が来る可能性もありますので、今回は個人的に現在保有している銘柄の中から、今後どんな大暴落がやって来たとしても永久に保有したいと思う5つの高配当株を検証していきます。

【4658】日本空調サービス

最初の銘柄は日本空調サービスで、建物設備のメンテナンス・維持管理、設備・環境診断、ソリューション提案を行う建物設備のトータルサポート企業です。

顧客の中心は大型病院や製造工場などの特殊な環境を有する施設が占めており、維持管理に高度な技術が必要な事や参入障壁が高い点は強みとなっています。

直近決算

日本空調サービスは1月30日に第3四半期決算を発表しており、最終利益は21億円と前年同期比3億円の増益になっているなか、通期最終利益の見込みを4億円上方修正しており、配当も6円増額の年間52円予測に修正しています。

業績上方修正の要因は、製造工場等における働く環境の改善を目的とした空調設備のリニューアル工事需要が増加している事や高品質サービスの提供を前提とした適正価格での受注が奏功している事に加え、旺盛な設備投資需要に対して供給サイドが不足している状況も継続しているためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本空調サービス |

| 2020年3月期 | 18 |

| 2021年3月期 | 19 |

| 2022年3月期 | 28 |

| 2023年3月期 | 19 |

| 2024年3月期 | 27 |

| 2025年3月期 | 31 |

| 2026年3月期(会社予想) | 35 |

2020年からの通期最終利益について、保有株式の売却で業績が大きく伸びた2022年以外は20億円前後で安定していましたが、2024年は病院及び研究施設や製造工場などにおいて、省エネや省コストなどに関する潜在ニーズを掘り起こした結果、建物設備工事やスポットメンテナンスが好調に推移した事で過去最高益を記録しています。

そして、2025年も国内外ともに環境保全に関心が高まっている事や適性価格による受注により更に増益となっており、前期も好調な流れは続く見込みとして期初から増益の予測にしていたなか、第3四半期決算の上方修正で増益率は14%近くまで上昇しています。

配当推移

| 銘柄名 | 日本空調サービス |

| 2016年 | 15 |

| 2017年 | 22 |

| 2018年 | 23 |

| 2019年 | 26 |

| 2020年 | 28 |

| 2021年 | 28.5 |

| 2022年 | 41.5 |

| 2023年 | 28 |

| 2024年 | 39 |

| 2025年 | 45 |

| 2026年(会社予想) | 52 |

2016年からの配当推移について、順調に増配が続いていたなか、2022年は保有株式売却に絡む特別配当15円の影響で大きく増配となりましたが、2023年は特別配当の反動で減配となっています。しかし、2024年は業績好調から一気に11円の増配となっており、2025年も6円の増配、そして前期も第3四半期決算の増額で合計7円の増配見込みと最近は増配幅が大きくなっています。

日本空調サービスの配当方針ですが、2029年3月期までの中期5ヵ年経営計画期間中は1株当たりの年間配当金の下限を40円に設定し、同時に連結配当性向の目途を50%程度、純資産配当率の目安を5%程度とすることで、持続的な利益還元を目指す方針です。

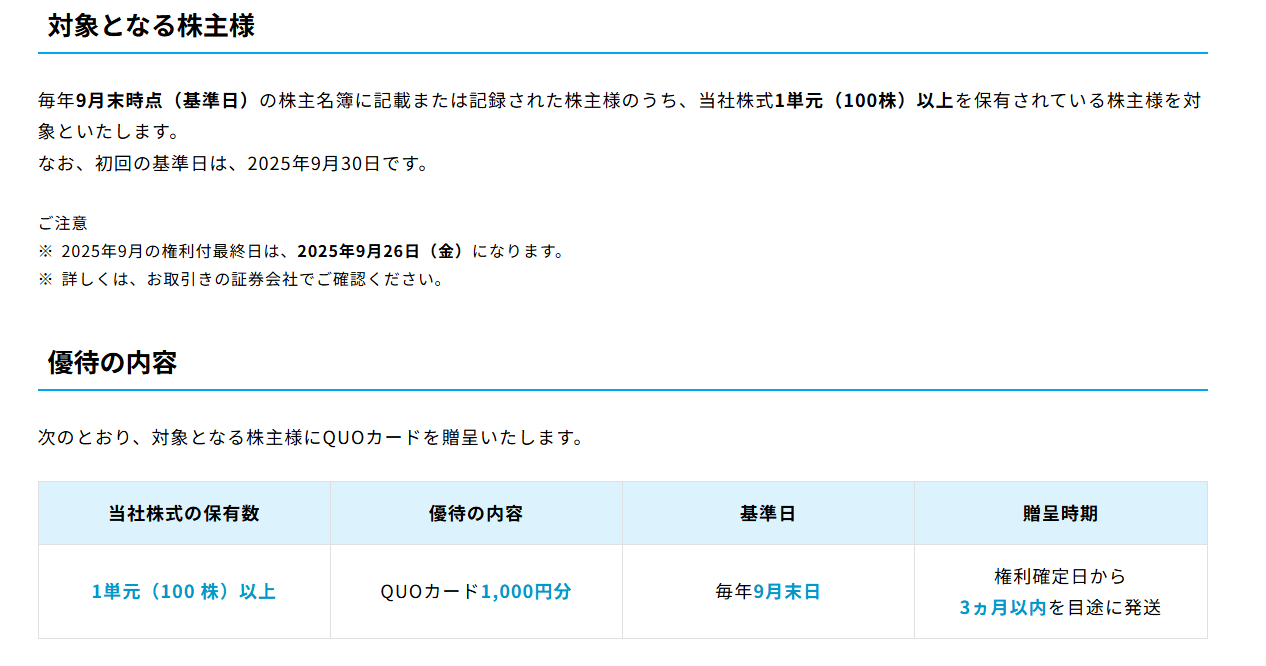

株主優待

日本空調サービスは去年8月に株主優待の新設を発表しており、100株以上の保有で1000円分のクオカードがもらえますが、株主優待の権利確定日は決算月とは異なり、9月末になっていますので注意が必要です。

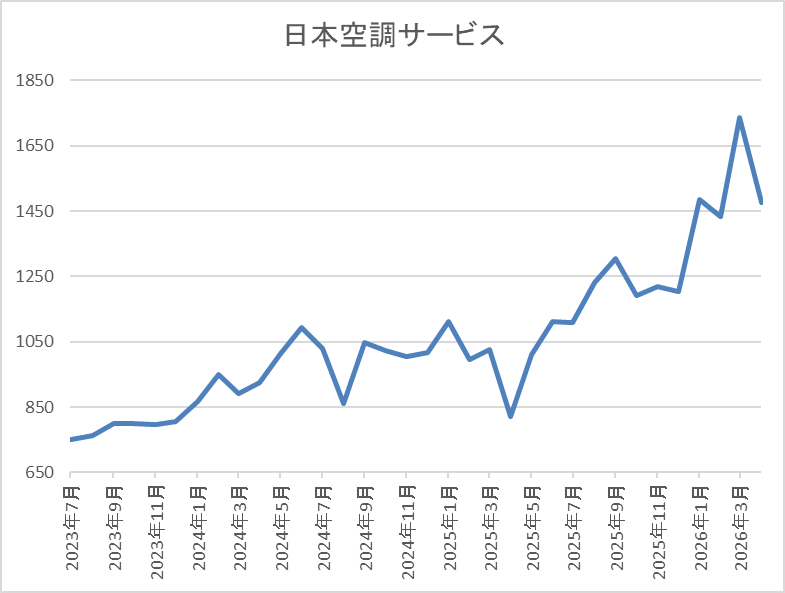

株価推移

株価は2023年頃から上昇傾向で2024年6月には1145円まで値を上げました。

しかし、去年4月の暴落で822円まで売られ、その後は急騰して今年3月には1735円まで上昇しましたが、直近は1550円前後で推移しています。

株価指標(2026年4月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本空調 | 4658 | 1540 | 15.0 | 1.86 | 52 | 3.38 | 50.7 |

最近の株価は直近高値から下落しているなか、順調に増配も続いていますので配当利回りは3%半ばとなっています。

前期も過去最高益の見込みですがPERは市場平均並みで、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容から日本空調サービスの投資判断について、最近の業績は過去最高益が続いており、大幅増配も続いていますが、業績好調の要因には旺盛な設備投資需要に対して供給サイドが不足している事も理由として挙げていますので、今後に対する期待も膨らみます。

そんななか、去年には株主優待の新設を発表するなど、最近は株主還元も向上していますので、3月の株価は全体と連動して大きく売られる場面もありましたが、多少乱高下したところで、今売ってしまう選択肢はありません。

【3333】あさひ

2番目の銘柄はあさひで自転車の専門店「サイクルベースあさひ」を全国に展開しており、店舗数は500を超えています。また、取り扱い製品は一般的な自転車からスポーツサイクル、電動アシスト自転車に加え、パーツなども販売しています。

直近決算

あさひは2月決算ですので、4月3日に本決算を発表しており、前期の通期最終利益は22億円と13億円の減益になっていますが、配当は据え置きの年間50円としています。

今期予測は、通期最終利益を27億円と5億円の増益見込みにしていますが、配当は据え置きの年間50円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | あさひ |

| 2020年2月期 | 25 |

| 2021年2月期 | 47 |

| 2022年2月期 | 35 |

| 2023年2月期 | 33 |

| 2024年2月期 | 31 |

| 2025年2月期 | 35 |

| 2026年2月期 | 22 |

| 2027年2月期(会社予想) | 27 |

2020年からの通期最終利益について、2021年はコロナ禍による移動手段の見直しや健康意識の高まりなどの需要増加へ対応した事に加え、インターネット販売を強化した影響で大きく伸びましたが、その後は仕入れコストや人件費の増加に加え、出店、店舗リニューアルなどの諸経費が膨らんだ事で減益が続きました

そんななか、2025年は電動アシスト自転車をはじめとした高機能・高単価商材への移行に伴い客単価が上昇した事や修理、メンテナンス販売の増加で久しぶりに増益となりましたが、前期は物価高による買い替え見送りで販売数量が減少した事や賃上げ、新規出店などのコストが増加した事で減益となっており、今期は価格是正効果などを想定して期初から増益予測にしていますが、数年前と比較すると物足りない水準です。

配当推移

| 銘柄名 | あさひ |

| 2016年 | 14 |

| 2017年 | 14 |

| 2018年 | 14 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 28 |

| 2022年 | 28 |

| 2023年 | 28 |

| 2024年 | 45 |

| 2025年 | 50 |

| 2026年 | 50 |

| 2027年(会社予想) | 50 |

2016年からの配当推移について、数年前までは10円台で推移していましたが、業績好調により2021年は大きく増配となっています。しかし、2022年以降は減益が続いた影響もあって据え置きとなっていたなか、2024年は配当方針の見直しにより一気に17円の大幅増配となり、2025年も更に5円の増配となりましたが、その後は年間50円で据え置きが続いています。

あさひの配当方針は配当性向35%以上およびDOE3%目安を基本としつつ、安定した株主還元方針を継続する方針で、今期から新たにDOEを目安に加えています。

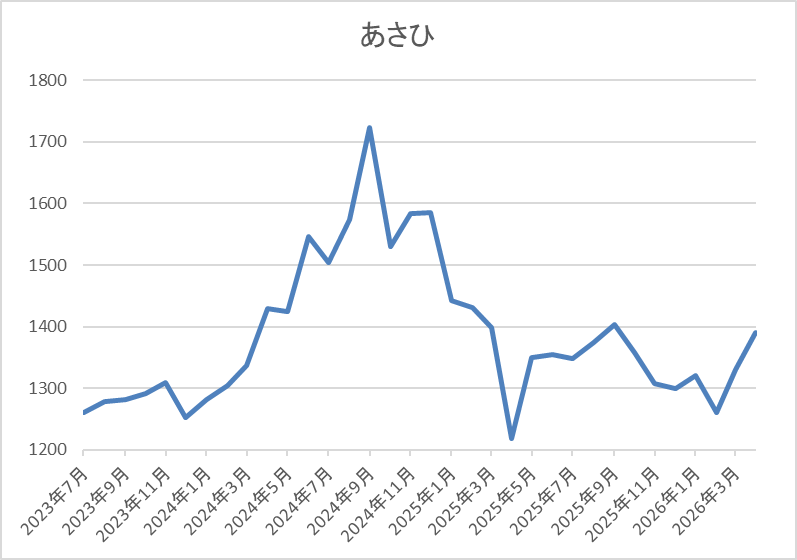

株価推移

2023年頃からの株価は1000円台前半で停滞が続いていましたが、去年9月には1755円まで上昇する場面がありました。

しかし、その後はずるずる売られ、直近は1400円前後で推移しています。

株価指標(2026年4月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| あさひ | 3333 | 1391 | 13.3 | 0.90 | 50 | 3.59 | 47.7 |

最近の株価は低迷気味ですので、今期配当も据え置き予測ですが配当利回りは3%半ばの水準です。

今期は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は48%付近となっています。

投資判断

今までの内容からあさひの投資判断ですが、最近の業績は利益率の低い電動アシスト自転車の販売比率が上昇している事やコスト上昇の影響もあって減益が続いていますので、株価も低迷しています。ただ、今期から配当方針の目安にDOEを加えた事で減配リスクは軽減しているなか、今後もECサイトの成長に加え、修理、メンテナンス体制も強化する方針と期待できる部分はあります。

以上の点に加え、直近の原油高で自動車などの代替手段として、自転車需要が高まる可能性もありますので、今売ってしまうのは勿体ない様な気がします。

【8596】九州リース

3番目の銘柄は九州リースで、九州最大手のリース会社です。九州を地盤にリースやファイナンスに加え、不動産関連にも強みを持っています。

直近決算

九州リースは2月6日に第3四半期決算を発表しており、最終利益は30億円とほぼ前年並みの水準になっていますが、通期最終利益の見込みを1億5000万円上方修正し、配当も2円増額の年間58円予測に修正しています。

業績上方修正の要因は、第3四半期までの業績が計画を上回り好調に推移している事や足元では販売用不動産売却に向けた営業活動も進展しており、金利上昇に伴う資金コスト増加を打ち返し、第4四半期も堅調に推移する事を見込んでいるためとの事です。

通期最終利益(億円)

| 銘柄名 | 九州リース |

| 2022年3月期 | 21 |

| 2023年3月期 | 58 |

| 2024年3月期 | 30 |

| 2025年3月期 | 35 |

| 2026年3月期(会社予想) | 38 |

2022年からの通期最終利益について、株式の売却益を特別利益に計上した事で2023年は大きく増益となりましたが、2024年は反動で減益となりました。しかし、2025年は再生可能エネルギーなど環境関連分野向けを中心に新規取扱高が堅調に推移した事やリースの物件売却収入を計上した事に加え、賃貸不動産による安定的な賃料収入もあった事で増益となっており、前期も好調な流れは続く見込みとして更に増益の予測にしているなか、第3四半期の上方修正後でも通期進捗率は78%付近と順調に推移しています。

配当推移

| 銘柄名 | 九州リース |

| 2016年 | 10 |

| 2017年 | 12 |

| 2018年 | 14 |

| 2019年 | 14 |

| 2020年 | 15 |

| 2021年 | 16.5 |

| 2022年 | 18.5 |

| 2023年 | 25.5 |

| 2024年 | 30 |

| 2025年 | 53 |

| 2026年(会社予想) | 58 |

2016年からの配当推移を見ていきますが、順調に増配が続いていたなか、特に直近は増配額も大きくなっています。実際、2025年は本決算で配当方針の変更により期末配当が13円増額された事で一気に23円の大幅増配になっており、前期も期初から3円の増配見込みにしていたなか、第3四半期決算で2円増額された事で合計5円の増配予測になっています。

九州リースの配当方針は2027年3月期までは累進配当を基本とし、連結株主資本配当率(DOE)3.0%以上を目安として安定的に配当を実施する方針です。

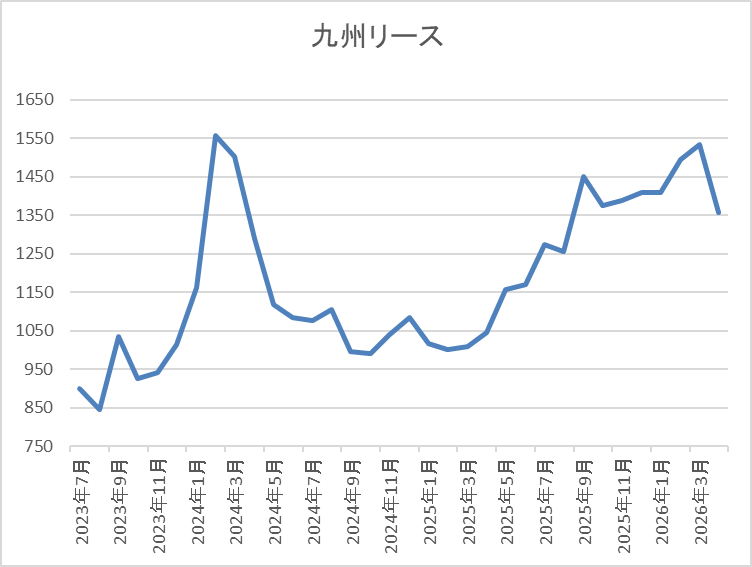

株価推移

株価は2023年頃から上昇傾向で、2024年3月には1635円の高値を付けています。

しかし、去年4月の暴落では840円まで売られ、その後は上昇して今年2月には1535円まで値を上げましたが、直近は1400円前後で推移しています。

株価指標(2026年4月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 九州リース | 8596 | 1402 | 8.2 | 0.72 | 58 | 4.14 | 34.1 |

最近の株価は直近高値から下落しているなか、増配も続いていますので配当利回りは4%前半と高水準です。

前期も増益見込みですのでPER、PBRは市場平均より割安で、配当性向は34%付近と余裕を感じる水準です。

投資判断

今までの内容から九州リースの投資判断について、最近の業績や配当は順調に推移していますが、株価の上昇ペースは他の高配当株と比較すると物足りず、直近は全体の急落と連動して下落傾向です。

そうなると、一旦売却して他の銘柄を購入したくもなりますが、今までの配当推移や現在の余裕ある配当性向に加え、累進配当が宣言されている事まで含めると、今後の継続的な増配も現実的ですので、利回りが4%を超えている状況で売却する事は考えたく無いです。

【9882】イエローハット

4番目の銘柄はイエローハットで、カー用品を専門に取り扱っており、メイン店舗のイエローハットに加え、2りんかん、バイク館、Y’s Roadを全国に700店舗以上展開しています。取り扱い製品はタイヤやカーナビに加え、車検やオイル交換などのメンテナンスも行っており、車全般に関わるサービスを手掛けています。

直近決算

イエローハットは1月30日に第3半期決算を発表しており、最終利益は104億円と前年同期比7億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、旅行や帰省を目的としたドライブ需要などにより、タイヤ・オイル・バッテリーなど消耗品の店頭販売が順調に推移した事や投資有価証券売却のためとしていますが、12月の気温が高く推移した影響から冬季用品の販売は低調だったとの事です。

通期最終利益(億円)

| 銘柄名 | イエローハット |

| 2019年3月期 | 73 |

| 2020年3月期 | 73 |

| 2021年3月期 | 85 |

| 2022年3月期 | 96 |

| 2023年3月期 | 106 |

| 2024年3月期 | 102 |

| 2025年3月期 | 112 |

| 2026年3月期(会社予想) | 114 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響もそれ程関係なく、概ね増益傾向が続いています。そんななか、2024年は暖冬や春の天候不良によりタイヤ販売が不振だったとして久しぶりの減益になりましたが、2025年はタイヤ・オイル・バッテリーなど消耗品の店頭販売が順調に推移した事やメンテナンスメニュー及びWEB作業予約メニューの拡充などにより過去最高益を記録し、前期も新規出店を進める事や消耗品のラインナップを拡充する事で更に増益の予測にしているなか、第3四半期時点の通期進捗率も91%付近と順調に推移しています。

配当推移

| 銘柄名 | イエローハット |

| 2016年 | 13.5 |

| 2017年 | 15 |

| 2018年 | 16.5 |

| 2019年 | 18 |

| 2020年 | 23 |

| 2021年 | 27 |

| 2022年 | 29 |

| 2023年 | 31 |

| 2024年 | 33 |

| 2025年 | 50 |

| 2026年(会社予想) | 58 |

2016年からの配当推移をみていきますが、据え置きの年すらなく順調に増配が継続しており、増配は2025年までで15期連続となっています。また、最近の増配幅は業績好調に配当方針の変更も加わった事で大きくなっており、2025年は17円の大幅増配、前期も現状8円の増配見込みとしています。

イエローハットの配当方針は、2028年3月期までは配当性向45%を目標に、総還元性向を3年累計で100%以上にする方針です。

株主優待

イエローハットの株主優待ですが、保有株数によって全国の店舗で使用できる割引券がもらえます。

こちらの内容を3月と9月の年2回もらえ、私は現在別名義の口座で200株ずつ保有していますので、1年間で割引券60枚、金額にして1万8000円分を貰っており、割引券は1000円毎に1枚しか使えませんが、有効期限は1年と長いですので、車検やオイル交換などで役立っています。

また、1名義ごとにウォッシャー液2.5Lがもらえる商品引換券もあり、半年に1回こちらのウォッシャー液を2個ずつ貰っています。

ウォッシャー液については、正直使い切れないところもありますが、普通に買うと500円近くしますので、車をよく利用する人にはおすすめの株主優待です。

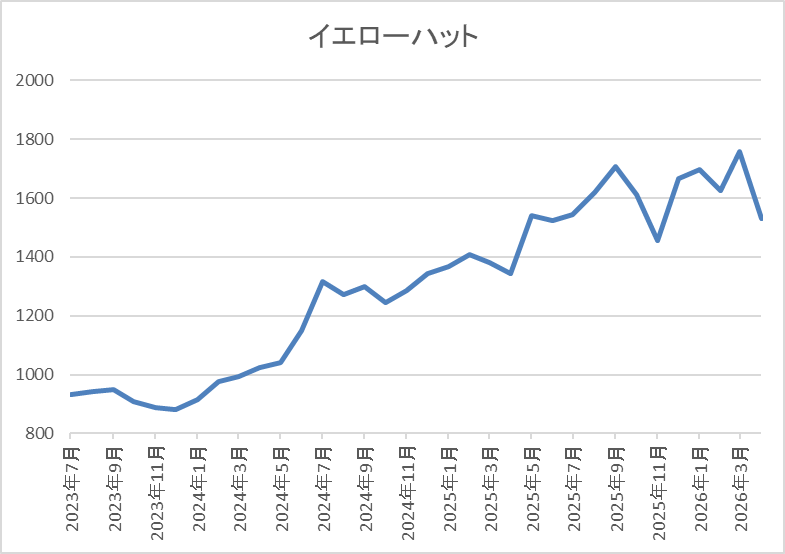

株価推移

株価は750円から1000円のボックス圏で推移する期間が長かったですが、2024年以降は上昇傾向でした。

そんななか、去年4月の暴落では1192円まで下落しましたが、その後は切り返し、今年2月には1759円まで値を上げ、直近は1550円前後で推移しています。

株価指標(2026年4月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| イエローハット | 9882 | 1546 | 11.6 | 1.07 | 58 | 3.75 | 43.5 |

最近の株価は直近高値から下落しているなか、大幅増配も続いていますので配当利回りは3%後半となっています。

前期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は44%付近と方針通りの水準です。

投資判断

今までの内容からイエローハットの投資判断について、最近の業績は過去最高益が続いていたなか、配当も10年以上の連続増配を継続中でしたので、今年2月にかけての株価も上昇していましたが、直近は全体の急落もあって低迷しています。

ただ、従来から株価は上昇と停滞を繰り返す傾向がありましたし、最近の株主還元向上の流れから、今後の継続的な増配も期待できますので、仮に車を持っていなかったとしても、株価の低迷中に売却する事は厳禁です。

【8098】稲畑産業

最後の銘柄は稲畑産業で、自動車向けの高機能樹脂や生活用品などへの合成樹脂、また水産、農産物を取り扱う食品なども、海外を含め多くの取引先へ販売している化学系の専門商社です。

現在海外19カ国に約70拠点を展開しており、直近の海外売上比率もアジアを中心に6割付近で推移しています。

直近決算

稲畑産業は2月4日に第3四半期決算を発表しており、最終利益は167億円と前年同期比7億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、生活産業事業は大幅増益で、受取配当金、持分法による投資利益も増加していますが、前期にあった投資有価証券の売却益が減少したためとの事です。

通期最終利益(億円)

| 銘柄名 | 稲畑産業 |

| 2019年3月期 | 128 |

| 2020年3月期 | 114 |

| 2021年3月期 | 137 |

| 2022年3月期 | 223 |

| 2023年3月期 | 194 |

| 2024年3月期 | 200 |

| 2025年3月期 | 198 |

| 2026年3月期(会社予想) | 195 |

2019年からの通期最終利益について、2022年は樹脂価格の上昇や円安で売上が伸びた事に加え、保有株式の売却で一気に2倍近い水準へ大きく増益となりましたが、その後は200億円付近で停滞が続いています。

実際、2025年は国内および東南アジアにおけるビジネスの好調や円安の効果もありましたが、前年にあった一時的要因の反動もあって微減益となり、前期も不透明な市場環境が続く見通しとして微減益の予測にしていますが、第3四半期時点の通期進捗率は86%付近と例年の平均も上回って推移していますので、最終着地では増益となる可能性もありそうです。

配当推移

| 銘柄名 | 稲畑産業 |

| 2016年 | 36 |

| 2017年 | 40 |

| 2018年 | 40 |

| 2019年 | 48 |

| 2020年 | 53 |

| 2021年 | 63 |

| 2022年 | 110 |

| 2023年 | 115 |

| 2024年 | 120 |

| 2025年 | 125 |

| 2026年(会社予想) | 128 |

2016年からの配当推移について、たまに据え置きの年はありますが減配はなく、概ね増配傾向となっています。そんななか、2022年は大幅増益と配当性向の引き上げにより一気に2倍近い増配幅となっており、その後は5円単位の増配が続いていましたが、前期は現状3円の増配予測になっています。

稲畑産業の配当方針は、2027年3月期までの新中期経営計画中は一株当たりの配当額については前年度実績を下限とし、減配は行わず継続的に増加させていく累進配当を基本としており、総還元性向の目安は概ね50%程度にしています。

株主優待

稲畑産業には株主優待が設定されており、保有株数や保有継続年数によってQUOカードがもらえますので、内容を表にまとめています。

| 継続保有年数/保有株数 | 100株以上200株未満 | 200株以上300株未満 | 300株以上 |

| 6ヶ月未満 | 500円分 | 500円分 | 500円分 |

| 6ヶ月以上3年未満 | 1,000円分 | 2,000円分 | 3,000円分 |

| 3年以上 | 2,000円分 | 3,000円分 | 5,000円分 |

ただ、株主優待の権利確定月は本決算とは異なり、9月末となっていますので注意が必要です。

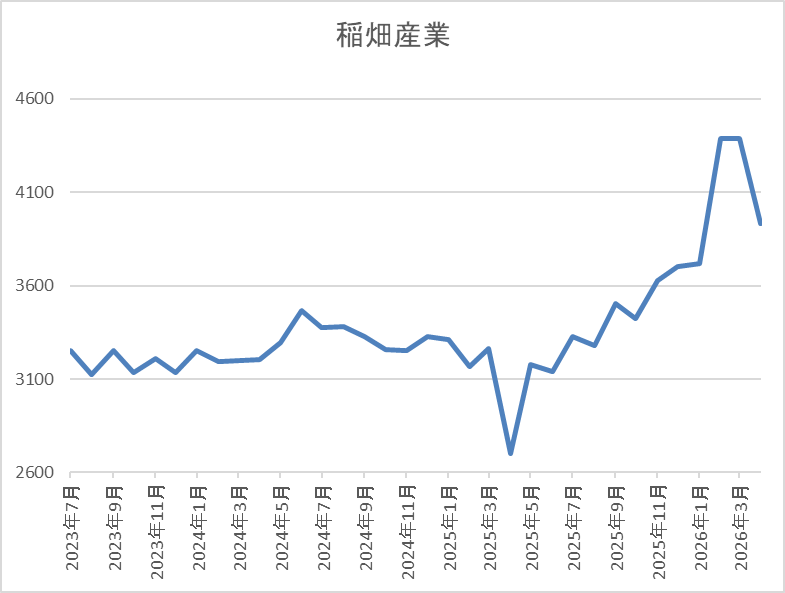

株価推移

株価は2023年の夏頃からは3000円台前半で停滞が続いていました。

ただ、去年4月の暴落で2701円まで下げた後はじわじわ上昇し、今年3月には4390円まで値を上げましたが、直近は4000円前後で推移しています。

株価指標(2026年4月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 稲畑産業 | 8098 | 4050 | 11.1 | 0.94 | 128 | 3.16 | 35.0 |

最近の株価は直近高値から下落しているなか、増配も継続していますが配当利回りは3%前半となっています。

前期業績も微減益の見込みですがPER、PBRは市場平均と比較して割安で、配当性向は35%付近と余裕を感じる水準です。

投資判断

今までの内容から稲畑産業の投資判断について、最近の業績は200億円前後で停滞していますが、配当は累進配当政策のもと増配が続いています。そんななか、ここ数年の株価も全体の強さと比較すると停滞気味でしたが、さすがに去年後半からは上昇傾向だったなか、直近は全体と連動して値を下げている状況です。

以上の点を踏まえると、一旦売却して、もっと動きの良い銘柄を狙いたくもなりますが、せっかく動き始めたばかりで売ってしまうと、将来後悔する事になりそうです。

まとめ

今回は最近の乱高下している相場を踏まえ、個人的に現在保有している銘柄の中から、仮に今後大暴落がやって来ても永久に保有したいと思える5つの高配当株を検証しました。高配当株投資は永久に保有を続ける事が1番の投資方法だと頭では分かっていても、株価が乱高下する場面では心が揺れる事もあるかと思います。

実際、株価が上がると一旦利益を確定させたくなる気持ちが芽生えますし、先月の様に大きく下がる局面では売却して気持ちを楽にさせたくなる様に、どんな相場が来ても強靭なメンタルが必要ですので、たまには永久保有の気持ちを思い出す事も大切かと思います。

コメント