3月期銘柄による本決算シーズンも先週で概ね終了しましたが、今年は中東情勢の影響が懸念されるなかでも、好調な業績予測や大幅増配を発表してくれる企業が多かったですので、今後の更なる飛躍が期待できそうな銘柄も多い印象です。実際、優良な高配当株として知られる銀行株やリース株の業績は、毎年過去最高益を更新している企業が多く、株価も数年前と比較して数倍規模で上昇していますが、今回の決算でも好調を維持している銘柄が多かったですので、ここからの更なる株価上昇も期待できる状況です。

この様に、直近の相場は世界的なインフレ加速や金利上昇を背景に乱高下も激しくなっていますが、突き詰めると業績さえ好調に推移していれば、短期的には上下する場面があったとしても、いずれは株価も上昇トレンドに入る確率が高いです。そこで今回は、直近の決算が絶好調だった銘柄の中から、様々な状況を踏まえ、今後の業績が更に凄い事になりそうで株価も上昇しそうな5つの高配当株を検証していきます。

【8316】三井住友FG

最初の銘柄はメガバンクの三井住友銀行を中核に持つ金融持株会社三井住友FGです。ここ数年の業績は国内金利の上昇を受けて過去最高益が続いているなか、最近はM&Aを絡めて海外への進出も進めており、直近売上の海外比率は6割近くに迫るほど拡大しています。

そんななか、今回の本決算では9月末を基準日とした株式の2分割や株主優待の新設を発表するなど、好調な業績を背景に株主還元の強化も継続しています。

直近決算

三井住友FGは5月13日に本決算を発表しており、前期の通期最終利益は1兆5829億円と4050億円の増益になっているなか、配当も35円増配の年間157円としています。

今期予測は通期最終利益を1兆7000億円と1171億円の増益見込みにしているなか、配当も23円増配の年間180円予測で発表しています。

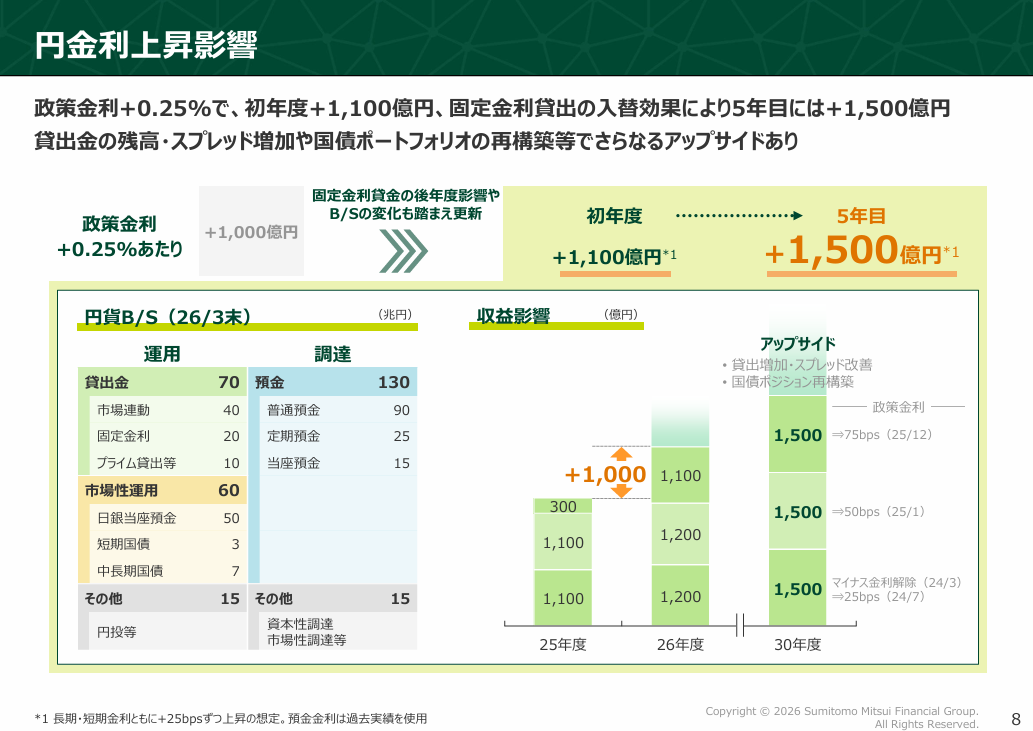

金利上昇の影響

銀行の業績には金利上昇が大きな追い風になりますので、決算書を基にもう少し詳しく見ていきますが、まず政策金利1回分0.25%の利上げで初年度は1100億円の増益効果があるとしています。更に固定金利貸出の入替効果により5年目には1,500億円の増益が見込めるとしており、実際今期はこれまでの利上げだけで3500億円、30年度には合計4500億円の増益効果が見込めると試算されています。

そんななか、今後も日銀による追加利上げは確実な状況で、今の政策金利は0.75%ですが、現状国内金利の最終到着点は現状の倍となる1.5%程度と見られており、また今後のインフレ加速で最終到着点は更に上昇する可能性も指摘されていますので、メガバンクの業績には末恐ろしいものを感じます。

通期最終利益(億円)

| 銘柄名 | 三井住友FG |

| 2019年3月期 | 7,266 |

| 2020年3月期 | 7,038 |

| 2021年3月期 | 5,128 |

| 2022年3月期 | 7,066 |

| 2023年3月期 | 8,058 |

| 2024年3月期 | 9,629 |

| 2025年3月期 | 11,779 |

| 2026年3月期 | 15,829 |

| 2027年3月期(会社予想) | 17000 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年にかけては減益となりましたが、その後は順調に増益が続いており、特にここ数年は金利上昇による法人貸出の増加や好調な決済ビジネスなどに加え、円安の追い風もあった事で増益幅も拡大しています。

実際、前期も国内金利の上昇で預貸金収益が増加した影響や資産運用・決済ファイナンスビジネスなども好調に推移した事で過去最高益を大きく更新しており、今期も好調な流れは続く見込みとして期初から7.4%程度の増益予測で発表しています。

配当推移

| 銘柄名 | 三井住友FG |

| 2017年 | 50 |

| 2018年 | 56.6 |

| 2019年 | 60 |

| 2020年 | 63.3 |

| 2021年 | 63.3 |

| 2022年 | 70 |

| 2023年 | 80 |

| 2024年 | 90 |

| 2025年 | 122 |

| 2026年 | 157 |

| 2027年(会社予想) | 180 |

2017年からの配当推移を見ていきますが、概ね順調に増配が続いているなか、業績の伸びと連動して2023年以降は10円単位の増配が続いていたなか、直近は更に増配幅が大きくなっています。実際、2025年は過去最高となる32円、前期は更に35円の大幅増配で、今期も期初から23円の増配予測で発表しています。

三井住友FGの配当方針について、株主還元の基本は引き続き配当とし、毎期増配にコミットしつつ、ボトムライン成長にあわせた力強い配当成長を実現するとしており、具体的な目安を配当性向40%としています。

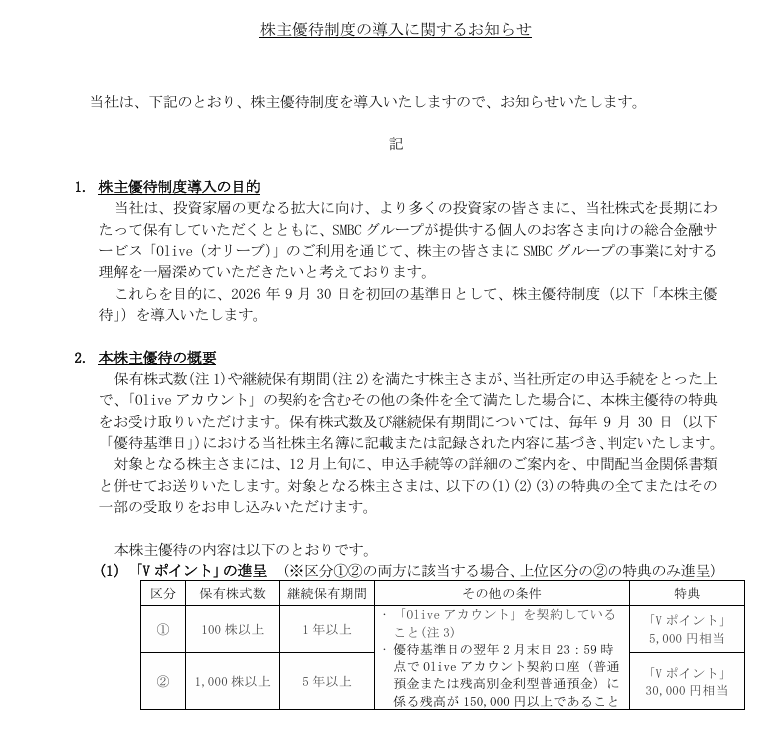

株主優待

三井住友FGは今期から株主優待の新設を発表しており、保有株数、保有継続年数に加え、Oliveアカウントの契約や預金残高の条件をクリアする事でVポイントがもらえる内容などになっています。

三井住友FGが株主優待を新設した事は意外でもありましたが、個人的には1番の条件に当てはまっており、なかなか良い内容ですので、今後手続きしようと思っています。

株価推移

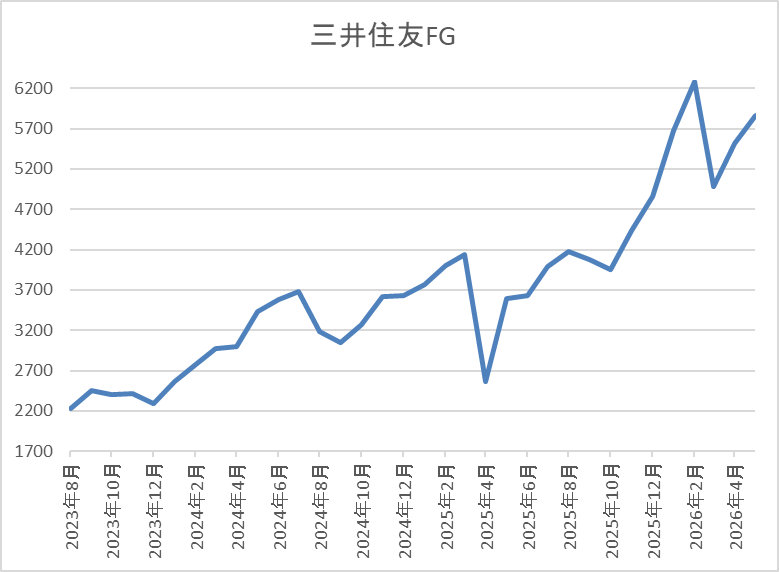

株価は今後の金利先高観が高まった2022年11月以降に上昇ペースが加速し、去年3月には4140円まで上昇しました。

その後、4月の暴落で2560円まで売られる場面はありましたが、そこからは上昇傾向で、今年2月には6284円まで値を上げ、直近は5700円前後で推移しています。

株価指標(2026年5月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 5732 | 12.9 | 1.39 | 180 | 3.14 | 40.4 |

最近の株価は直近高値から下落しているなか、今期も大幅増配予測になりましたので配当利回りは3%台を回復しています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三井住友FGの投資判断ですが、ここ数年の業績は金利上昇を主因に過去最高益が続いており、今期も期初から更に増益の予測で発表されるなか、大幅増配も続いています。ただ途中でお伝えした様に、これまでの利上げ影響だけで今期は3500億円の増益効果があるとしており、今後もほぼ確実に追加利上げが実施される事まで踏まえると、今期の予測は保守的にさえ見えてきます。

以上の点に加え、今回の本決算では株式分割や株主優待の新設まで発表されていますので、直近の株価は依然2月の高値に届いていないですが、再度上場来の高値を更新する日も近そうです。

【2914】JT

2番目の銘柄はJTで売上の約95%を占めるたばこ事業を中心に加工食品なども製造していますが、最近は喫煙者人口、紙たばこ需要の減少を受け、加熱式たばこ「プルームシリーズ」の拡販やM&Aを絡めて海外シェアの拡大も推進しているところです。

実際、2024年にはアメリカ第4位のたばこ会社Vector Groupを買収しており、直近の海外売上比率も8割を超える水準まで増加しています。

直近決算

JTは12月決算ですので、5月8日に第1四半期決算を発表しており、最終利益は1970億円と前年同期比396億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、たばこ事業のプライシング効果及び底堅い販売数量に支えられている事やロシアルーブル等の主要通貨高によって、為替影響もポジティブに発現したためとの事です。

通期最終利益(億円)

| 銘柄名 | JT |

| 2019年12月期 | 3481 |

| 2020年12月期 | 3102 |

| 2021年12月期 | 3384 |

| 2022年12月期 | 4427 |

| 2023年12月期 | 4822 |

| 2024年12月期 | 1792 |

| 2025年12月期 | 5101 |

| 2026年12月期(会社予想) | 5700 |

2019年からの通期最終利益について、2020年を底にたばこ事業における値上げ効果や為替も円安に振れた事で海外市場を中心に増益が続きましたが、2024年はネガティブな為替影響が発現した事やカナダでの訴訟に絡む特別損失を計上した事で大きく減益となっています。

しかし、前期は海外市場を中心に堅調な販売が続いた事やVector社買収の効果に加え、2024年特損の反動もあった事で過去最高益の水準へ大きく増益となっており、今期も好調な流れは継続見込みとして、期初から更に1割以上の増益予測にしているなか、第1四半期時点の通期進捗率も34%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | JT |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年 | 188 |

| 2023年 | 194 |

| 2024年 | 194 |

| 2025年 | 234 |

| 2026年(会社予想) | 242 |

2016年からの配当推移について、業績が低迷していた2021年は唯一の減配となっていますが、2022年以降は業績が好調に推移した事で概ね増配が続いています。実際、2022年は一気に48円の増配で、2023年も6円の増配だったなか、前期も業績が過去最高だった事で40円の大幅増配となっており、今期も期初から8円の増配予測で発表しています。

JTの配当方針は強固な財務基盤を維持しつつ、中長期の利益成長を実現することにより株主還元の向上を目指すとし、具体的な数値としては配当性向75%±5%程度を目安にしています。

株価推移

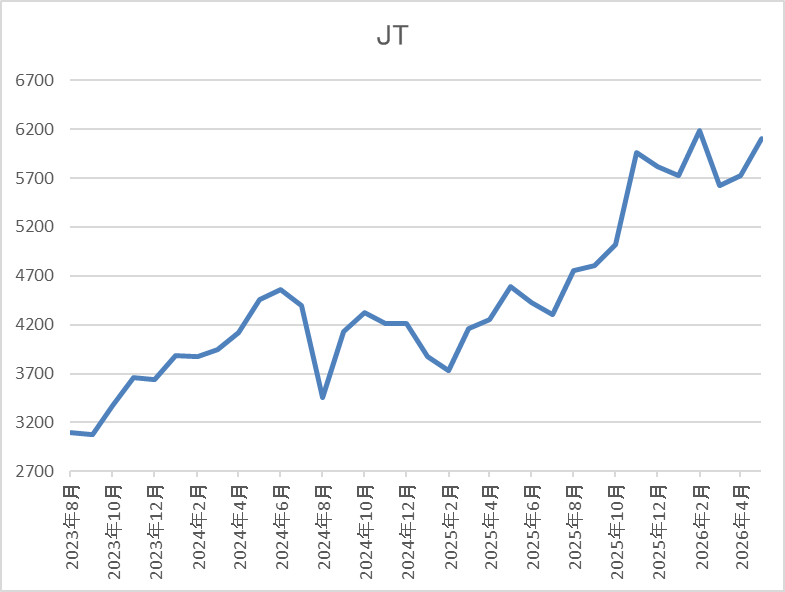

株価は2024年6月には4622円まで上昇しましたが、その後は全体の暴落もあって3453円まで下落しました。

しかし、そこからは急速に4400円付近まで反発し、去年4月の暴落では再度3761円まで売られましたが、直近は6300円前後まで上昇しています。

株価指標(2026年5月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JT | 2914 | 6343 | 19.8 | 2.76 | 242 | 3.82 | 75.3 |

最近の株価は上場来の高値を更新していますが、今期も増配見込みですので配当利回りは3%後半となっています。

今期も過去最高益の見込みですがPER、PBRは市場平均より割高で、配当性向は75%付近と方針通りの水準です。

投資判断

今までの内容からJTの投資判断ですが、前期業績は海外市場の好調や値上げ効果に加え、Vector社買収の効果で過去最高益を更新しており、今期も更に増益の予測で発表しているなか、第1四半期も好調なスタートを切っています。業績好調の主因は、海外市場の好調や値上げ効果としていますので、国内の紙たばこ需要は減少傾向ですが、売上比率の高い海外市場はまだまだ期待できそうです。

以上の点に加え、各市場におけるPloomの数量及びシェアの伸長も加速しているとの事ですので、今の好調な業績は暫く続きそうな印象です。

【4658】日本空調サービス

3番目の銘柄は日本空調サービスで、建物設備のメンテナンス・維持管理、設備・環境診断、ソリューション提案を行う建物設備のトータルサポート企業です。

顧客の中心は大型病院や製造工場などの特殊な環境を有する施設が占めており、維持管理に高度な技術が必要な事や参入障壁が高い点は強みとなっています。

直近決算

日本空調サービスは5月13日に本決算を発表しており、前期の通期最終利益は37億円と6億円の増益になっているなか、配当も9円増配の年間54円としています。

今期予測は通期最終利益を39億円と2億円の増益見込みにしているなか、配当も3円増配の年間57円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 日本空調サービス |

| 2020年3月期 | 18 |

| 2021年3月期 | 19 |

| 2022年3月期 | 28 |

| 2023年3月期 | 19 |

| 2024年3月期 | 27 |

| 2025年3月期 | 31 |

| 2026年3月期 | 36 |

| 2027年3月期(会社予想) | 39 |

2020年からの通期最終利益について、保有株式の売却で業績が大きく伸びた2022年以外は20億円前後で安定していましたが、2024年以降は病院及び研究施設や製造工場などにおいて、国内外ともに環境保全に関心が高まっている事や適性価格による受注により大きく業績が伸びています。そして、前期も製造工場などを中心に働く環境の改善を目的とした暑熱対策需要の拡大や省エネ、省コストなどに関する顕在及び潜在ニーズの高い状況が継続している事で過去最高益を更新しており、今期も同様の流れは続く見込みとして、期初から更に増益の予測で発表しています。

配当推移

| 銘柄名 | 日本空調サービス |

| 2017年 | 22 |

| 2018年 | 23 |

| 2019年 | 26 |

| 2020年 | 28 |

| 2021年 | 28.5 |

| 2022年 | 41.5 |

| 2023年 | 28 |

| 2024年 | 39 |

| 2025年 | 45 |

| 2026年 | 54 |

| 2027年(会社予想) | 57 |

2017年からの配当推移について、2023年は前年にあった特別配当15円の影響で減配になっていますが、2024年以降は業績好調を背景に増配幅が大きくなっています。実際、2024年は11円、2025年も6円の増配、そして前期は9円の大幅増配で、今期も期初から3円の増配予測で発表しています。

日本空調サービスの配当方針は、今期から累進的の文言を加えているなか、具体的な目安を連結配当性向50%とし、ROE 15%の目標と併せることで、DOE 7.5%を目標とした株主への持続的な利益還元を実現する方針です。

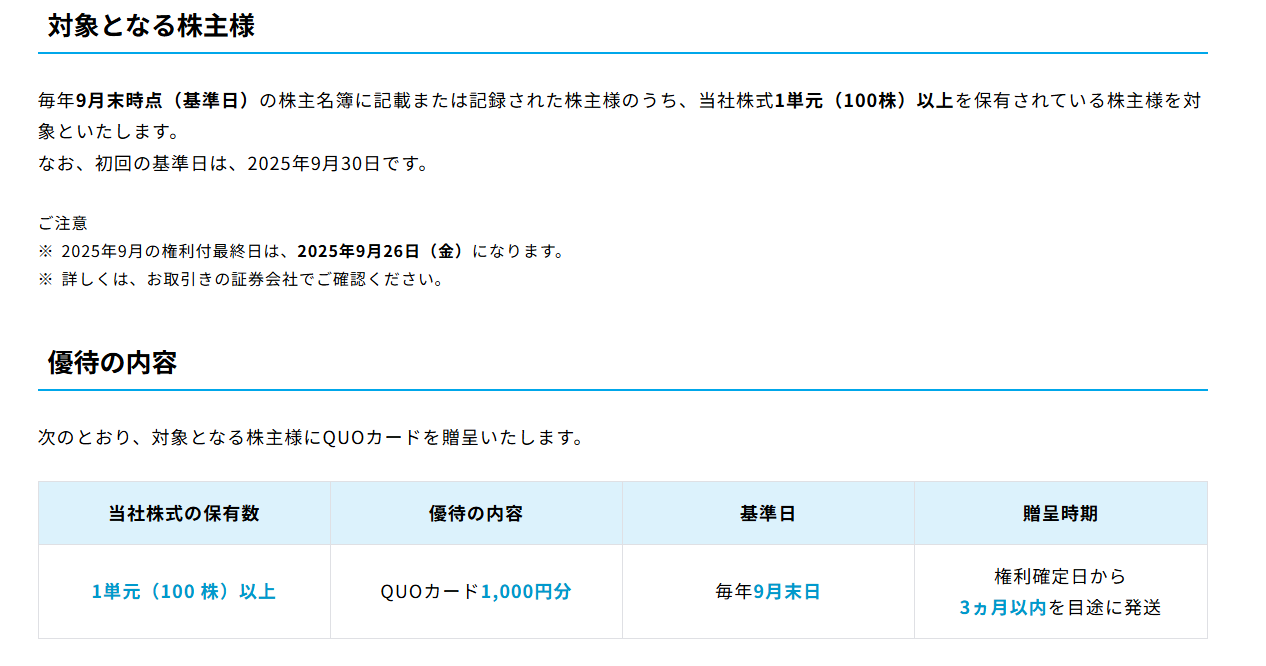

株主優待

日本空調サービスは去年8月に株主優待の新設を発表しており、100株以上の保有で1000円分のクオカードがもらえますが、株主優待の権利確定日は決算月とは異なり、9月末になっていますので注意が必要です。

株価推移

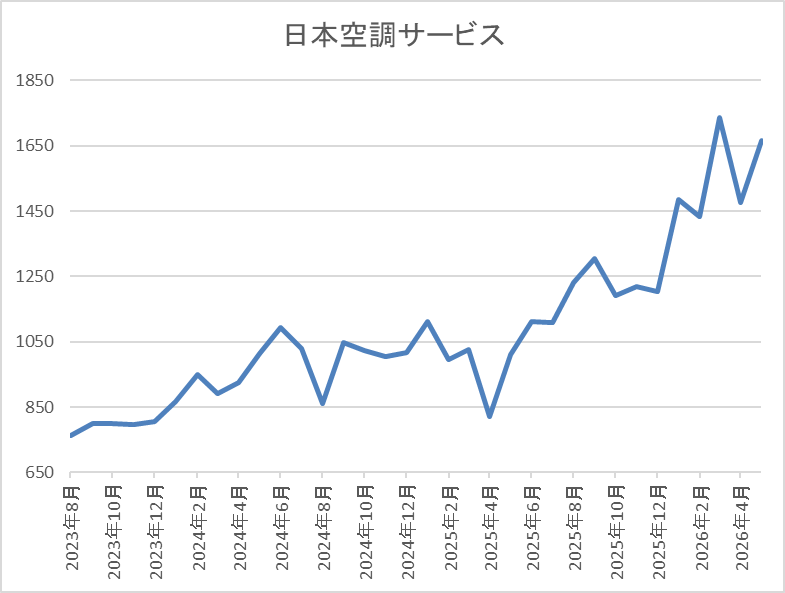

株価は2023年頃から上昇傾向で2024年6月には1145円まで値を上げました。

しかし、去年4月の暴落で822円まで売られ、その後は急騰して今年3月には1735円まで上昇しましたが、直近は1550円前後で推移しています。

株価指標(2026年5月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本空調 | 4658 | 1558 | 13.8 | 1.76 | 57 | 3.66 | 50.7 |

最近の株価は直近高値から下落しているなか、順調に増配も続いていますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容から日本空調サービスの投資判断について、最近の業績は過去最高益が続いており、大幅増配も続いていますが、業績好調の要因には旺盛な設備投資需要に対して供給サイドが不足している事も理由として挙げていますので、今後に対する期待も膨らみます。

実際、今回の決算と一緒に発表された中期4ヵ年経営計画では、2030年3月期の通期最終利益目標を53億円と、今期予測から更に3割以上の増益目標に設定していますので、数年後の業績や株価はとんでもない事になっているかもしれません。

【1951】エクシオグループ

4番目の銘柄はエクシオグループで、主にNTTグループなど通信事業者向けの電気・通信基盤構築を手掛けている電気通信工事事業者です。

通信キャリア事業はNTTグループなどに基地局から端末機器に至る通信設備の設計や施工、保守までの一元的なサービスを提供しており、その他にデータセンターを含む都市インフラやシステムソリューション事業も行っています。

直近決算

エクシオグループは5月13日に本決算を発表しており、前期の通期最終利益は310億円と42億円の増益になっているなか、配当も5円増配の年間68円としています。

今期予測は通期最終利益を355億円と45億円の増益見込みにしているなか、配当も12円増配の年間80円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | エクシオG |

| 2020年3月期 | 156 |

| 2021年3月期 | 241 |

| 2022年3月期 | 277 |

| 2023年3月期 | 222 |

| 2024年3月期 | 200 |

| 2025年3月期 | 268 |

| 2026年3月期 | 310 |

| 2027年3月期(会社予想) | 355 |

2020年からの通期最終利益について、大規模データセンターの構築などを受注できた2022年をピークに減益が続いていましたが、2025年以降は堅調な国内ビジネスの継続やグローバルビジネスの収支改善などにより増益が続いています。そして、前期もデータセンターやDX市場が引き続き堅調に推移している事や大型工事の順調な進捗に加え、通信キャリアを中心とした利益拡大影響もあった事で増益になっており、今期も好調な流れは続く見込みとして期初から14%程度の増益予測で発表しています。

配当推移

| 銘柄名 | エクシオG |

| 2017年 | 23 |

| 2018年 | 25 |

| 2019年 | 35 |

| 2020年 | 40 |

| 2021年 | 41 |

| 2022年 | 48 |

| 2023年 | 51 |

| 2024年 | 60 |

| 2025年 | 63 |

| 2026年 | 68 |

| 2027年(会社予想) | 80 |

2017年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しており、増配は前期まで14期連続となっています。そんななか、特に最近の増配幅は大きくなっており、2024年は9円、2025年は3円の増配で、前期も5円の増配だったなか、今期は期初から一気に12円の大幅増配予測で発表しています。

エクシオグループの配当方針は、総還元性向60%を目安とした累進配当を継続としており、具体的な目安を今期からDOE4.5%に設定し、従来の目安から0.5%引き上げています。

株価推移

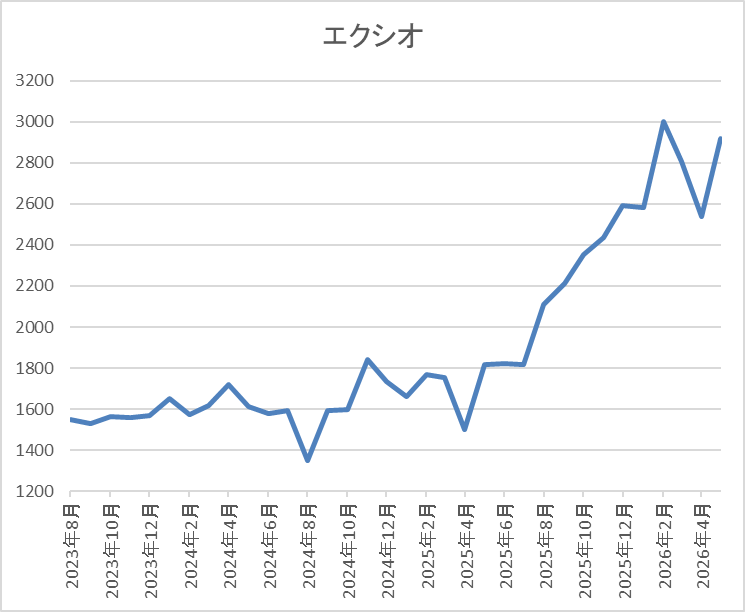

株価は2022年に1000円付近まで下落しましたが、2024年5月には1859円まで上昇しました。

その後も乱交下し、去年4月の暴落では1502円まで売られましたが、今年2月には3003円まで値を上げ、直近も2800円前後で推移しています。

株価指標(2026年5月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| エクシオグループ | 1951 | 2808 | 16.1 | 1.67 | 80 | 2.85 | 45.9 |

最近の株価は上場来の高値付近で推移していますので、増配も継続していますが配当利回りは2%後半となっています。

今期も増益見込みですがPERは市場平均並みで、配当性向は46%付近の水準です。

投資判断

今までの内容からエクシオグループの投資判断について、最近の業績は増益が続いていますが、業績好調の要因は通信キャリア事業の利益拡大や大型案件の順調な進捗としており、大型データセンター案件の引き合いも継続しているとの事ですので、今後にも期待できそうです。

実際、今期業績も期初から1割以上の増益見込みで、配当も配当方針を見直した事もあって、一気に12円の大幅増配予測で発表していますので、直近の株価上昇で現状の利回りは2%台まで低下していますが、今のうちに狙いたくなる銘柄です。

【3393】スターティアHD

最後の銘柄はスターティアHDで、中小企業向けにITインフラやサーバーなどを提供しているスターティア株式会社が中核です。また、最近はデジタルマーケティング事業に注力しており、営業支援ツールや見込み顧客化・商談化ツールなども手掛けています。

直近決算

スターティアHDは5月15日に本決算を発表しており、前期の通期最終利益は23億円と約3億5000万円の増益になっているなか、配当も31円増配の年間145円としています。

今期予測は通期最終利益を23億円と約3000万円の増益見込みにしていますが、配当は据え置きの年間145円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | スターティア |

| 2021年3月期 | -13 |

| 2022年3月期 | 9 |

| 2023年3月期 | 12 |

| 2024年3月期 | 15 |

| 2025年3月期 | 19 |

| 2026年3月期 | 23 |

| 2027年3月期(会社予想) | 23 |

2021年からの通期最終利益について、コロナショックの影響で2021年は赤字に転落していますが、その後は順調に増益が続いており、2024年にはITインフラが堅調に推移するなか、デジタルマーケティング事業も利益化できた事で過去最高益を記録しています。

そして、前期もITインフラ関連事業はセキュリティ対策のニーズが高まった事でネットワーク関連機器の販売が好調を維持している事やDXソリューション関連事業においても受注が堅調に推移した事で増益となっており、今期も好調な流れは続く見込みとして期初から更に増益の予測で発表しています。

配当推移

| 銘柄名 | スターティア |

| 2017年 | 9 |

| 2018年 | 12 |

| 2019年 | 9 |

| 2020年 | 9 |

| 2021年 | 10 |

| 2022年 | 14 |

| 2023年 | 41 |

| 2024年 | 69 |

| 2025年 | 114 |

| 2026年 | 145 |

| 2027年(会社予想) | 145 |

2017年からの配当推移について、数年前は10円付近で停滞している期間が長かったですが、2021年以降は増配傾向が続いています。そんななか、特に最近は業績好調により増配幅も大きくなっており、2024年は28円、2025年も45円と大幅増配が続き、前期も創立30周年の記念配当8円を含めて31円の増配になっていたなか、今期は現状据え置き予測ですが、普通配当のみの実施となっています。

スターティアHDの配当方針は財務健全性の維持に努め、連結業績や今後の事業展開などを総合的に勘案し、累進配当を継続的に実施すると共に、具体的な目安を今期からDOE13%としています。

株価推移

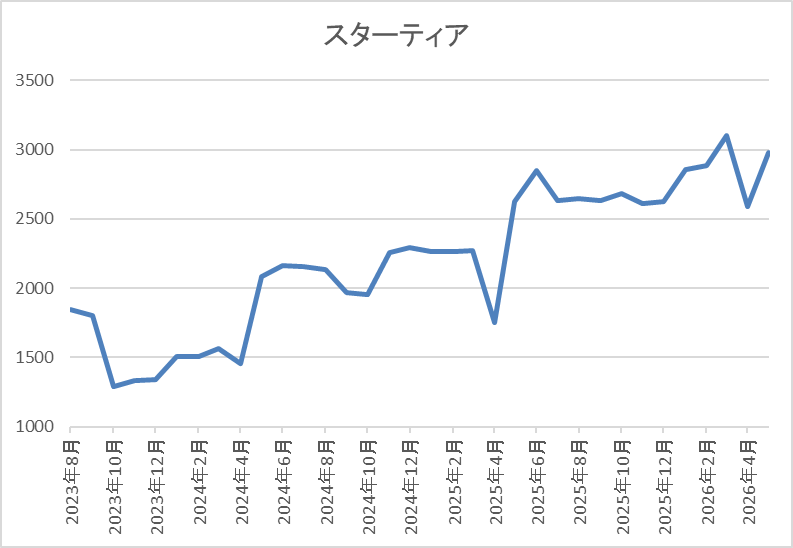

2022年以降の株価は右肩上がりの状況で、2024年春には2000円付近まで上昇しています。

その後は停滞する時期もありましたが、去年春以降は再び上昇し、直近は今回の決算を受けて2950円前後まで上昇しています。

株価指標(2026年5月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スターティア | 3393 | 2957 | 11.8 | 3.29 | 145 | 4.90 | 57.9 |

最近の株価は上場来の高値付近で推移していますが、大幅増配も続いていますので配当利回りは4%後半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は58%付近となっています。

投資判断

今までの内容からスターティアHDの投資判断ですが、最近の業績は過去最高益が続いているなか、今後の業績もITインフラの堅調な需要や急速に業績が伸びているDXソリューション事業など期待できる部分が大きいです。実際、今期も期初から増益予測で発表しており、配当方針も今期からDOEを採用しているなか、目安を13%と高水準で設定した事で今後の増配にも期待できる状況です。

以上の点に加え、直近の株価は上場来の高値付近まで上昇していますが、依然利回りは5%付近と高水準ですので、チェックしておきたい高配当株です。

まとめ

今回は直近の決算内容を踏まえ、今後の業績に期待が持て、株価が凄い事になりそうな5銘柄を検証しました。直近の相場は中東情勢の影響もあって乱高下していますが、今後の業績に期待できる銘柄であれば、いずれかのタイミングで株価は再度、本格的な上昇トレンドに入る可能性が高いです。

という事で、今の相場には不穏な空気も漂っていますが、こういう時こそ冷静に優良な高配当株の押し目を淡々と狙っていきたいです。

コメント