昨日で今回の決算シーズンも概ね終了しましたが、今年は中東情勢の影響が懸念されるなかでも、予想を上回る好業績や大幅増配を発表してくれる企業が多かった印象で、毎年の事ですが、この時期は改めて増配の有難さが身にしみます。実際、最近は好調な企業業績や株主還元の向上を背景に増配を行ってくれる銘柄も増えており、なかには10年以上の長期に渡って連続増配を行っている企業や累進配当政策を導入している企業も多いですので、もはや増配さえ継続してくれれば、目先の株価動向など、どうでも良い気持ちにさえなってきます。

そこで今回は、直近の決算や今までの配当推移に加え、現状の配当方針などを踏まえたうえで、今期の増配だけでなく、今後の継続的な増配も『ほぼ確定的』に思える6つの高配当株を検証していきます。

【9432】NTT

最初の銘柄はNTTで通信事業を主体とするNTTグループの持株会社です。子会社のNTTドコモを中心とした携帯事業や独占している固定電話事業に加え、光回線でも高シェアを誇っています。

直近の株価は150円付近で停滞が続いていますが、今回の本決算を見ていても今後の継続的な増配は期待できそうな状況です。

直近決算

NTTは5月8日に本決算を発表しており、前期の通期最終利益は1兆370億円と370億円の増益になっているなか、配当も0.1円増配の年間5.3円としています。

今期予測は通期最終利益を9800億円と570億円の減益見込みにしていますが、配当は0.1円増配の年間5.4円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8,545 |

| 2020年3月期 | 8,553 |

| 2021年3月期 | 9,161 |

| 2022年3月期 | 11,810 |

| 2023年3月期 | 12,131 |

| 2024年3月期 | 12,795 |

| 2025年3月期 | 10,000 |

| 2026年3月期 | 10,370 |

| 2027年3月期(会社予想) | 9,800 |

2019年からの通期最終利益を見ていきますが、2024年までは通信料値下げの影響があるなか、国内外でITサービスの需要が増えた事やインターネットサービスの契約が増えた影響もあって過去最高益が続いていました。しかし、2025年は成長分野の拡大やコスト構造改革の費用が増加した影響などで大きく減益となり、前期も第3四半期時点では減益見込みになっていたなか、最終的には法人事業に加え、金融・決済サービスなどの「スマートライフ事業」が好調に推移した事で増益着地となりましたが、今期は再び減益予測からのスタートと波に乗れない状況です。

配当推移

| 銘柄名 | NTT |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年 | 5.1 |

| 2025年 | 5.2 |

| 2026年 | 5.3 |

| 2027年(会社予想) | 5.4 |

2017年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、増配は前期までで15期連続となっています。そんななか、最近の増配幅は2023年に行った株式25分割の影響で0.1円刻みと大きくは無いですが、ある意味安定しており、今期も業績は減益見込みのなか、期初から0.1円の増配予測で発表しています。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし、継続的な増配の実施を基本的な考え方としています。

NTT株主優待

NTTの株主優待ですが、100株以上保有を条件に2年以上3年未満の継続保有で1500ポイント、5年以上6年未満の継続保有で3000ポイントのdポイントがもらえます。個人的に現在保有している株式は2023年7月に購入しているため、優待が貰えるは今年が初めてになりますが、約1万5000円の最低購入金額で株主優待がもらえるのは有難いです。

ただ、同一の株主番号でもらえる最大ポイントは4500ポイントで、毎年もらえる訳ではありませんので注意が必要です。

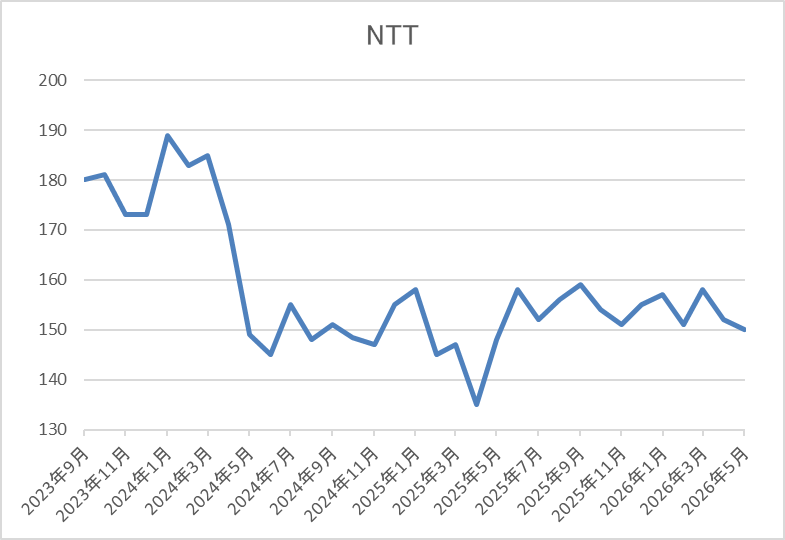

株価推移

株価は2024年1月に192円まで上昇しましたが、その後は業績の低迷と連動して右肩下がりの状況でした。

そして、去年4月の暴落では135円まで売られましたが、今年1月には161円まで上昇し、直近は150円前後で推移しています。

株価指標(2026年5月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 149.6 | 12.4 | 1.25 | 5.4 | 3.61 | 45.0 |

最近の株価は低迷しているなか、増配は続いていますので配当利回りは3%半ばの水準です。

今期も減益見込みになりましたがPERは市場平均と比較して割安で、配当性向は45%付近となっています。

投資判断

今までの内容からNTTの投資判断ですが、直近の業績は2030年度以降の持続的な利益成長を実現するため、モビリティ・宇宙・光量子コンピュータなどの分野に対する戦略的な成長投資がかさんでいる影響もあり、波に乗れない状況が続いています。その辺りの影響もあってか、ここ数年の株価も低迷していますが、少額ながらも継続的な増配は続いており、気が付けば利回りも3%半ば付近まで上昇しています。

以上の点に加え、今までの配当推移や現状の配当方針から、今後も最低0.1円の継続的な増配は期待できますので、このままいけば6年後には利回りも4%を超える計算になります。

【1605】INPEX

2番目の銘柄はINPEXで国内最大手の石油開発企業です。石油業者にとって、中東情勢の緊迫化を背景にした原油高は業績の追い風になりますので、今週発表の第1四半期決算には、早速上方修正が行われるのか注目が集まっていました。

直近決算

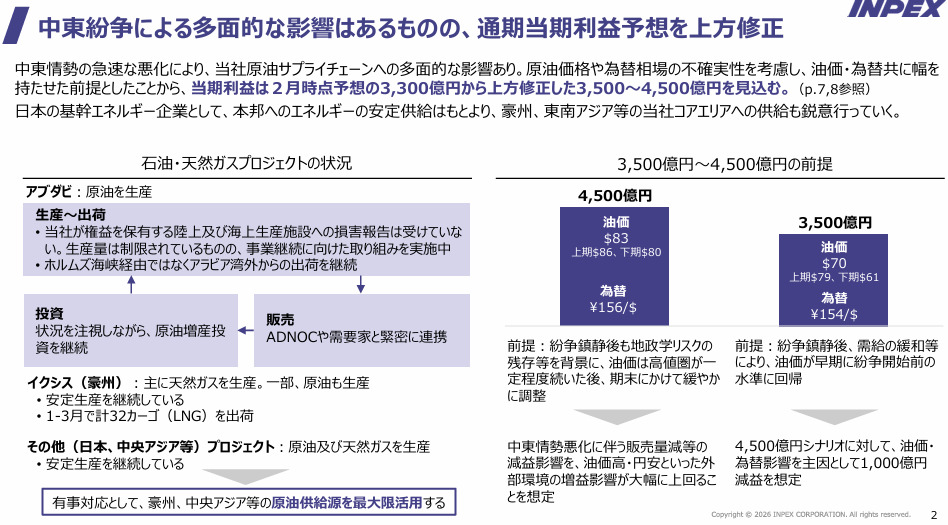

INPEXは12月決算ですので、5月13日に第1四半期決算を発表しており、最終利益は1094億円と前年同期比168億円の減益になっていますが、通期最終利益の見込みを3500億円~4500億円と200億円~1200億円の上方修正をしており、年間配当予測に変更はありませんでした。

業績上方修正の要因は、イクシスプロジェクトなどにおける安定操業のもと、第2四半期以降の原油価格及び為替の前提条件を見直した事などが理由としていますが、中東情勢の不確実性が高まっているため、レンジ形式にしているとの事です。

原油価格が業績に与える影響

INPEXの業績は原油価格に左右される部分が大きく、先ほどお伝えした様に、今回の上方修正もレンジ形式と珍しい方法で発表していますので、こちらの決算書を基にもう少し詳しく見ていきます。

決算書によると今回の上方修正について、上限の最終利益予測4500億円は原油価格が83ドル/バレル、為替が156円/ドル想定の場合で、下限の最終利益3500億円予測は原油価格が70ドル/バレル、為替が154円/ドル想定の場合で試算されている様です。

中東情勢の今後は予測が難しいですので、今回の様に幅を持たせた予測になる点は仕方が無いと思いますが、現状の原油価格は100ドル/バレル付近で推移していますし、仮に戦争が終結した場合でも原油価格はすぐに元の水準へ戻りそうにありませんので、上限の予測でも、かなり保守的に行っている印象です。

通期最終利益(億円)

| 銘柄名 | INPEX |

| 2019年12月期 | 1235 |

| 2020年12月期 | -1116 |

| 2021年12月期 | 2230 |

| 2022年12月期 | 4610 |

| 2023年12月期 | 3217 |

| 2024年12月期 | 4273 |

| 2025年12月期 | 3938 |

| 2026年12月期(会社予想) | 3500~4500 |

2019年からの通期最終利益について、2020年はコロナショックの影響などで赤字に転落していますが、2022年にかけては原油及び天然ガスの販売価格上昇に加え、円安の追い風もあり過去最高益の水準へV字回復しました。

そして、2023年以降も原油価格、為替の影響や豪州の一部プロジェクトで減損損失を計上した事で増減を繰り返しており、実際前期は原油価格や為替の影響で減益となっていたなか、今期も期初時点では想定の原油価格レートを前期より低く設定していた事で減益見込みにしていましたが、中東情勢の影響を受けて原油価格などを見直した事で、現状は増益となる可能性も予測されています。

配当推移

| 銘柄名 | INPEX |

| 2016年3月 | 18 |

| 2017年3月 | 18 |

| 2018年3月 | 18 |

| 2019年3月 | 24 |

| 2019年12月 | 30 |

| 2020年12月 | 24 |

| 2021年12月 | 48 |

| 2022年12月 | 62 |

| 2023年12月 | 74 |

| 2024年12月 | 86 |

| 2025年12月 | 100 |

| 2026年12月(会社予想) | 108 |

2016年からの配当推移について、数年前は据え置きの年もありましたが、最近は概ね安定して増配が続いています。そんななか、直近の増配幅は業績とは関係なく株主還元強化を背景に大きくなっており、2023年と2024年は12円の増配だったなか、前期も14円の大幅増配で、今期も期初から8円の増配予測で発表しています。

INPEXの株主還元は配当をベースに機動的な自己株取得を継続し、成長投資と株主還元拡大の両立を目指すとしており、2027年度までの中期経営計画中は累進配当を導入しているなか、具体的な目安を総還元性向50%以上としています。

株主優待

INPEXには株主優待が設定されており、保有株数や保有継続年数によってクオカードがもらえますが、400株以上かつ1年以上の継続保有が最低条件と少しきつめの条件になっています。

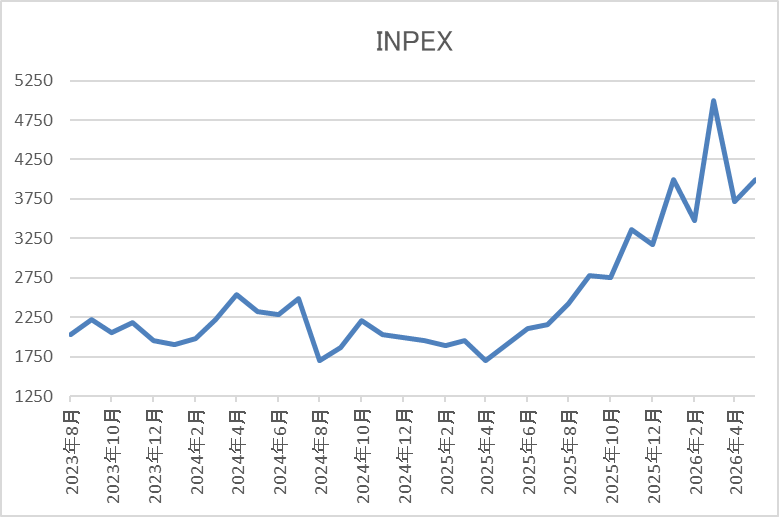

株価推移

2022年頃までの株価は1000円台半ばで停滞が続いていましたが、2024年4月には2628円まで上昇しました。

その後、去年春の暴落では1651円まで値を下げましたが、そこからは急反発して今年3月には原油価格の高騰を受けて4955円まで上昇し、直近は3900円前後で推移しています。

株価指標(2026年5月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 3920 | 11.4 | 0.93 | 108 | 2.76 | 31.4 |

直近の株価は乱高下しているなか、増配は継続していますが配当利回りは2%後半まで低下しています。

今期は増益となる可能性も出てきましたのでPER、PBRは市場平均より割安で、配当性向は31%付近となっています。

投資判断

今までの内容からINPEXの投資判断ですが、ここ数年の業績は原油価格や為替の影響などで増減を繰り返しており、今期も2月に発表した本決算時は減益見込みとしていました。しかし、3月以降は中東情勢の緊迫化を受けて原油価格が急騰しており、現状は依然先行きも不透明な状況ですので、第1四半期から早速業績の上方修正が発表されました。

ただ、途中でお伝えした様に、上限の予測でも保守的に感じますし、「外部環境及び市場の状況を見極めつつ、追加の株主還元を検討」ともしていますので、早ければ8月発表の第2四半期決算で配当が増額される可能性も十分ありそうです。

【2060】フィード・ワン

3番目の銘柄はフィード・ワンで、畜産や水産用の配合飼料を製造する飼料メーカーです。国内のみに限らずベトナムやインドでも事業を展開しており、グローバルな飼料メーカーを目指す方針です。

そんななか、畜産飼料原料の約50%を占めるとうもろこしは海外からの輸入が多いため、最近の円安や中東情勢の緊迫化は懸念材料になっています。

直近決算

フィード・ワンは5月8日に本決算を発表しており、前期の通期最終利益は63億円と10億円の増益になっているなか、配当も10円増配の年間45.5円としています。

今期予測は通期最終利益を65億円と2億円の増益見込みにしているなか、配当も6.5円増配の年間52円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | フィード・ワン |

| 2019年3月期 | 46 |

| 2020年3月期 | 38 |

| 2021年3月期 | 44 |

| 2022年3月期 | 36 |

| 2023年3月期 | 10 |

| 2024年3月期 | 50 |

| 2025年3月期 | 53 |

| 2026年3月期 | 63 |

| 2027年3月期(会社予想) | 65 |

2019年からの通期最終利益を見ていきますが、2023年にかけてはロシアウクライナ情勢による穀物などの供給不安と急激な円安進行から多くの原料価格が歴史的な高騰を続けた事や燃料高騰の影響で大きく減益となっています。しかし、2024年以降は飼料事業の販売数量増加や水産飼料・食品事業の販売価格改定による増収などで過去最高益の水準へV字回復しており、前期も畜産・水産飼料の原料価格が想定を下回った事に加え、採算管理の徹底を進めたことなどによって増益となっており、今期も同様な流れが続く見込みとして、期初から更に増益の予測で発表しています。

配当推移

| 銘柄名 | フィード・ワン |

| 2017年 | 22.5 |

| 2018年 | 22.5 |

| 2019年 | 22.5 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 25 |

| 2023年 | 25 |

| 2024年 | 27 |

| 2025年 | 35.5 |

| 2026年 | 45.5 |

| 2027年(会社予想) | 52 |

2017年からの配当推移について、2020年以降は年間25円で据え置きが続いていましたが、2023年は業績が大きく減益となるなか配当性向は100%に迫る水準まで上昇していました。

そのため、減配のリスクも高まっていましたが、2024年は業績が大きく伸びた事で久しぶりに2円の増配となり、その後も好調な業績を背景に2025年は8.5円の増配、そして前期は配当方針を見直した事もあって10円の大幅増配となり、今期も期初から6.5円の増配予測で発表しています。

フィード・ワンの配当方針は、長期的発展の礎となる財務体質強化のための内部留保の充実と累進配当を基本として、連結株主資本配当率(DOE)3%を目標にしています。

株価推移

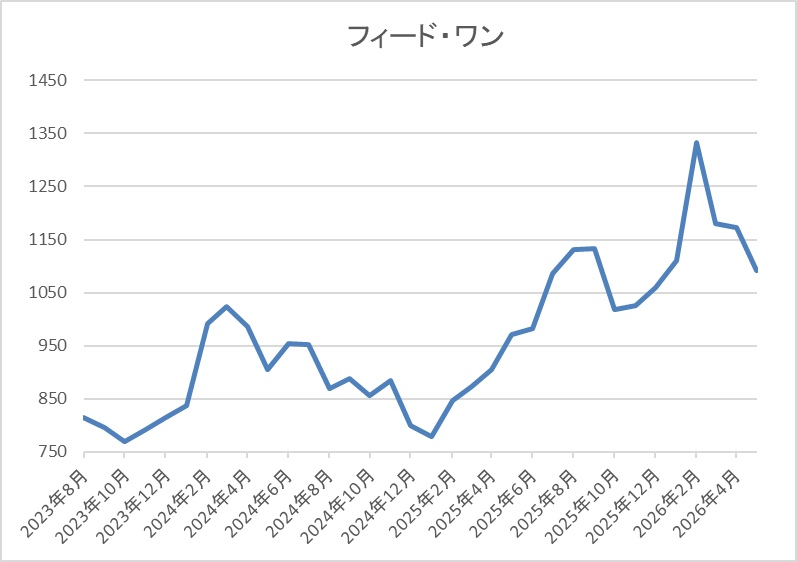

株価は2023年頃から上昇傾向で、2024年には1068円まで値を上げました。

しかし、その後は低迷して去年春の暴落では764円まで売られましたが、今年2月には1333円まで上昇し、直近は1200円前後で推移しています。

株価指標(2026年5月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| フィード・ワン | 2060 | 1235 | 7.3 | 0.77 | 52 | 4.21 | 30.6 |

最近の株価は直近高値から下落しているなか、今期も増配見込みですので配当利回りは4%前半となっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は30%付近と余裕を感じる水準です。

投資判断

今までの内容からフィード・ワンの投資判断について、最近の業績は過去最高益が続いており、配当も大幅増配が続いていますが、輸入原料が8割以上を占めていますので、中東情勢の緊迫化を背景にした飼料価格の高騰や円安は懸念材料になります。実際、今回の決算では中東情勢、輸入原料価格の上昇懸念は現状限定的としていたが、今後の状況次第では、業績に影響が出てくる可能性はありそうです。

ただ、現在の配当方針には累進配当が宣言されており、現状の配当性向にも余裕がありますので、仮に業績が減益になったとしても継続的な増配は期待できそうです。

【3407】旭化成

4番目の銘柄は旭化成で、ヘルスケア、住宅、マテリアルなどの事業を手掛ける大手総合化学メーカーです。ヘルスケア事業では国内外で医薬品などを取り扱い、住宅事業では不動産開発やリフォーム、断熱材などに加え、北米やオーストラリアでの住宅事業も手掛けています。実際、アメリカや中国を中心に直近の海外売上比率も5割を超えている状況です。

直近決算

旭化成は5月12日に本決算を発表しており、前期の通期最終利益は1587億円と238億円の増益になっているなか、配当も4円増配の年間42円としています。

今期予測は通期最終利益を1600億円と13億円の増益見込みにしているなか、配当も2円増配の年間44円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 旭化成 |

| 2022年3月期 | 1618 |

| 2023年3月期 | -919 |

| 2024年3月期 | 438 |

| 2025年3月期 | 1349 |

| 2026年3月期 | 1587 |

| 2027年3月期(会社予想) | 1600 |

2022年からの通期最終利益について、増減が激しくなっており、2023年には一時的な要因もあって赤字に転落する場面もありましたが、2024年以降は各セグメントの拡販や原燃料コストを踏まえた適正なプライシング、コストダウンの効果で増益が続いています。

そして、前期も事業撤退に伴う損失などによって特別損益が悪化しましたが、医薬事業の利益成長が寄与した事や国内住宅事業も好調に推移した事に加え、政策保有株式の売却影響もあった事で過去最高益を更新しており、今期も重点成長事業が引き続き堅調に成長し、全セグメントで増益を見込むとして、期初から更に増益の予測で発表しています。

配当推移

| 銘柄名 | 旭化成 |

| 2017年 | 20 |

| 2018年 | 24 |

| 2019年 | 34 |

| 2020年 | 34 |

| 2021年 | 34 |

| 2022年 | 34 |

| 2023年 | 36 |

| 2024年 | 36 |

| 2025年 | 38 |

| 2026年 | 42 |

| 2027年(会社予想) | 44 |

2017年からの配当推移について、数年前までは34円で据え置きが続いていましたが、2023年は業績が赤字に転落するなか、久しぶりに2円の増配となりました。そして、その後もじわじわ増配が続いており、前期は4円の増配で今期も期初から2円の増配予測で発表するなど、最近は安定した増配が続いています。

旭化成の配当方針は中期的なFCFの見通しから株主還元の水準を判断するとしており、DOE3%を目安とした中長期的な累進配当を目指す方針です。

株価推移

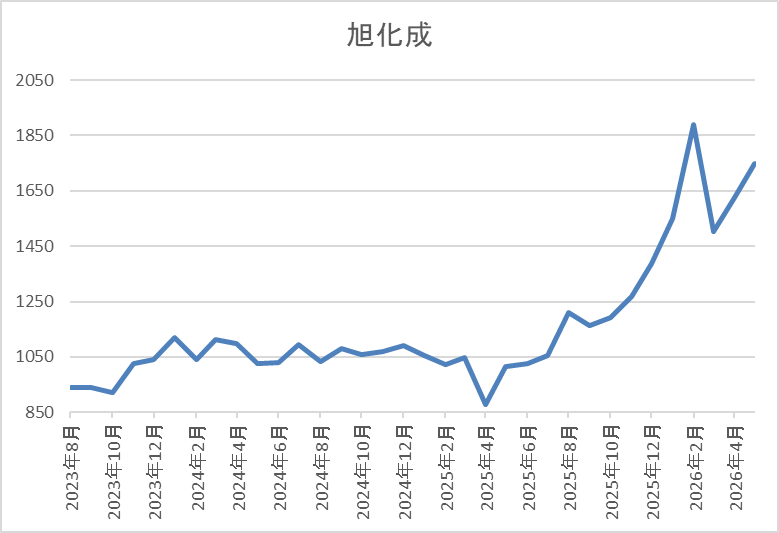

株価は2021年に1380円まで上昇した後は、1000円前後で低迷が続きました。

その後、去年春の暴落では880円まで売られましたが、そこからは上昇に転じて、今年3月には1889円まで値を上げましたが、直近は1700円前後で推移しています。

株価指標(2026年5月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 旭化成 | 3407 | 1729 | 14.7 | 1.12 | 44 | 2.54 | 37.3 |

最近の株価は直近高値から下落しているなか、増配も続いていますが配当利回りは2%半ばまで低下しています。

今期も過去最高益の見込みになりましたがPERは市場平均並みで、配当性向は37%付近となっています。

投資判断

今までの内容から旭化成の投資判断について、業績は一過性の要因もあって増減が激しいですが、最近の配当は安定した増配が続いており、現在は累進配当まで宣言されています。そんななか、ここ数年の株価は1000円付近で低迷しており、さすがに去年後半からは値を上げ、今回の決算発表後も上昇していますが、依然3月の高値には届いていません。

以上の点を踏まえると、現状の利回りは2%台と高配当株としては物足りない水準ですが、今後も継続的な増配が期待できますので、今のうちに購入しておけば、近い将来利回りが3%を超える可能性も十分ありそうです。

【8596】九州リース

5番目の銘柄は九州リースで、九州最大手のリース会社です。九州を地盤にリースやファイナンスに加え、不動産関連にも強みを持っています。

直近決算

九州リースは5月8日に本決算を発表しており、前期の通期最終利益は39億円と4億円の増益になっているなか、配当も5円増配の年間58円としています。

今期予測は通期最終利益を42億円と3億円の増益見込みにしているなか、配当も4円増配の年間62円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 九州リース |

| 2022年3月期 | 21 |

| 2023年3月期 | 58 |

| 2024年3月期 | 30 |

| 2025年3月期 | 35 |

| 2026年3月期 | 39 |

| 2027年3月期(会社予想) | 42 |

2022年からの通期最終利益について、株式の売却益を特別利益に計上した事で2023年は大きく増益となりましたが、その反動で2024年は大きく減益となっています。しかし、2025年以降は再生可能エネルギーなど環境関連分野向けを中心に新規取扱高が堅調に推移した事やリースの物件売却収入を計上した事に加え、賃貸不動産による安定的な賃料収入もあった事で増益が続いています。

実際、前期もリース・割賦、ファイナンス、賃貸不動産を中心に基礎収益が着実に伸長した事で金利上昇に伴う資金コスト増加を吸収して増益となっており、今期も好調な流れが続くとして、更に増益の予測で発表しています。

配当推移

| 銘柄名 | 九州リース |

| 2017年 | 12 |

| 2018年 | 14 |

| 2019年 | 14 |

| 2020年 | 15 |

| 2021年 | 16.5 |

| 2022年 | 18.5 |

| 2023年 | 25.5 |

| 2024年 | 30 |

| 2025年 | 53 |

| 2026年 | 58 |

| 2027年(会社予想) | 62 |

2017年からの配当推移を見ていきますが、順調に増配が続いていたなか、特に直近は増配額も大きくなっています。実際、2025年は一気に23円の大幅増配になっており、前期も5円の増配で、今期も期初から4円の増配予測で発表しています。

九州リースの配当方針は2027年3月期までは累進配当を基本とし、連結株主資本配当率(DOE)3.0%以上を目安として安定的に配当を実施する方針です。

株価推移

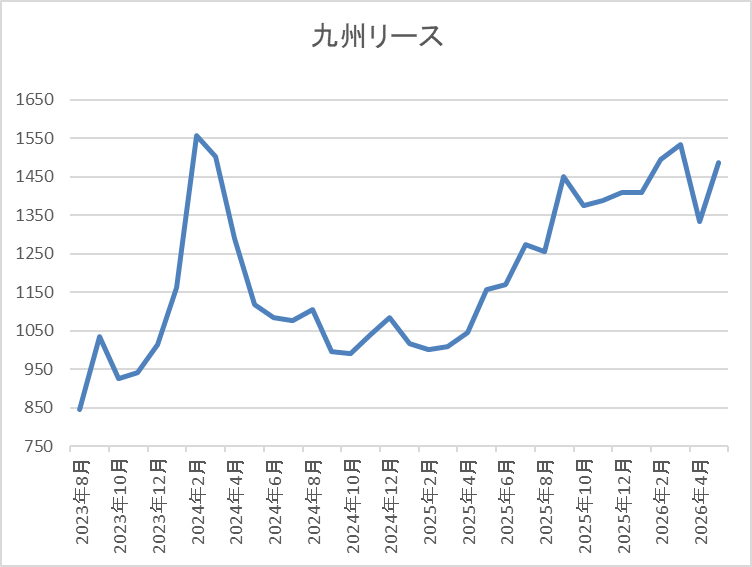

株価は2023年頃から上昇傾向で、2024年3月には1635円の高値を付けています。

その後、去年4月の暴落では840円まで売られましたが、そこからは上昇して今年2月には1535円まで値を上げ、直近も1450円前後で推移しています。

株価指標(2026年5月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 九州リース | 8596 | 1453 | 7.8 | 0.73 | 62 | 4.27 | 33.4 |

最近の株価は直近の高値圏で推移していますが、増配も続いていますので配当利回りは4%前半と高水準です。

今期も増益見込みですのでPER、PBRは市場平均より割安で、配当性向は33%付近と余裕を感じる水準です。

投資判断

今までの内容から九州リースの投資判断について、最近の業績や配当は順調に推移しており、今期も期初から増益、増配の予測で発表しています。従って、株価も堅調に推移していますが、他の高配当株と比較すると上昇ペースは物足りず、依然2年前の高値にも届いていない状況です。

そのため、現状の利回りも4%を超えていますが、累進配当が宣言されている事や現在の余裕ある配当性向まで踏まえると、今後も増配が継続する確率は高いですので、今のうちに購入しておきたくもなります。

【7466】SPK

最後の銘柄はSPKで自動車や産業、建設機械の部品を中心に取り扱っており、メーカー、モデルを問わず、あらゆる国産車、輸入車を対象に補修部品などを供給しています。

また、販路は国内のみに限らず、80か国、350社以上の顧客に高品質な自動車用補修部品を提供しています。

そんななか、3月末で株式の2分割を行っています。

直近決算

SPKは5月8日に本決算を発表しており、前期の通期最終利益は26億円と2億円の増益になっているなか、配当も6.5円増配の年間36.5円としています。

今期予測は通期最終利益を27億円と1億円の増益見込みにしているなか、配当も4.5円増配の年間41円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | SPK |

| 2020年3月期 | 15 |

| 2021年3月期 | 13 |

| 2022年3月期 | 16 |

| 2023年3月期 | 20 |

| 2024年3月期 | 23 |

| 2025年3月期 | 24 |

| 2026年3月期 | 26 |

| 2027年3月期(会社予想) | 27 |

2020年からの通期最終利益を見ていきますが、コロナショックで減益となった2021年以外は、安定した増益が続いています。実際、前期も主⼒商品であるバッテリー、⾜回り商品、ワイパー、エアコンフィルターなどが好調を維持した事や2024年に買収したブリッツなどの子会社業績が貢献した事で過去最高益を更新しており、今期も好調な流れは続くとして、期初から更に増益の予測で発表しています。

配当推移

| 銘柄名 | SPK |

| 2017年 | 15.75 |

| 2018年 | 16.25 |

| 2019年 | 16.75 |

| 2020年 | 18 |

| 2021年 | 18.5 |

| 2022年 | 20 |

| 2023年 | 22 |

| 2024年 | 25 |

| 2025年 | 30 |

| 2026年 | 36.5 |

| 2027年(会社予想) | 41 |

2017年からの配当推移を見ていきますが、順調に増配が継続しており、連続増配は前期までで28期連続と国内トップクラスの記録を継続中です。そんななか、数年前までの増配幅は年間1円に満たない年があるなど、大きくありませんでしたが、2024年は3円、2025年は5円、そして前期も6.5円の大幅増配と、最近は以前と比較して増配ペースにも勢いが付いており、今期も期初から4.5円の増配予測で発表しています。

SPKの配当方針は連続増配方針の堅持と今期までの中期経営計画中は業績に応じた累進増配を導入しており、29期連続の増配を目指す方針です。

株価推移

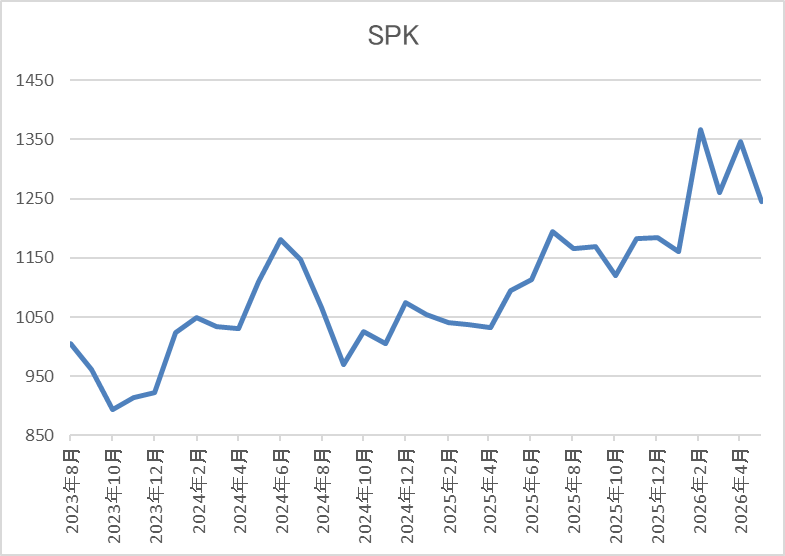

2023年以降の株価はじわじわ上昇しており、2024年7月には1206円まで値を上げました。

しかし、その後は停滞して去年春の暴落では910円まで売られましたが、そこからは急騰して、今年2月には1372円まで上昇し、直近は1200円前後で推移しています。

株価指標(2026年5月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SPK | 7466 | 1203 | 8.9 | 0.83 | 41 | 3.41 | 30.3 |

最近の株価は直近高値から下落しているなか、増配も継続していますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は30%付近と余裕を感じる水準です。

投資判断

今までの内容からSPKの投資判断ですが、業績は過去最高益が続いているなか、日本トップクラスとなる30年近い連続増配を続けるほど株主還元力も抜群です。そんななか、今までの配当推移や累進配当を宣言している事に加え、現在の余裕ある配当性向から、今後30年、40年と連続増配の記録を伸ばす可能性も十分ありそうです。

以上の点に加え、直近の株価下落もあって、現状の利回りは久しぶりに3%台を回復していますので、名実ともに優良高配当株に復活した印象です。

まとめ

今回は直近の決算や今までの配当推移に加え、現在の配当方針に累進配当を導入しており、今後の継続的な増配が『ほぼ確定』している様に思える6銘柄を検証しました。直近の株価は中東情勢の影響もあって乱高下していますが、高配当株投資は今の利回りだけでなく、10年、20年先の利回りを想定して投資を行う事が大切です。

その様な点において、今後の継続的な増配が期待できる銘柄であれば、保有しているだけで自動的に利回りが上昇しますので、今の様な波乱含みの相場でも投資対象として狙いやすいです。

コメント