8月の日経平均は過去最大の下げ幅を記録するほどの大暴落に見舞われ、その後は順調に値を戻していますが、値動きの激しさを含め、改めて株式投資の怖さを感じた投資家も多かったかと思います。そんななか、現在日本の株式市場における外国人投資家の売買代金比率は6割近くを占めていますので、先月の暴落時においても外国人投資家の動向が日本株に大きな影響を与えていた事は確かです。

という事で今回は、そんな外国人投資家の代表格であるアメリカの資産運用会社ブラックロックが最近購入した5つの銘柄を検証していきます。

ブラックロックとは

始めにアメリカの機関投資家ブラックロックを簡単に説明しておきますが、ブラックロックはニューヨークに本社がある世界最大の資産運用会社です。運用資産の残高は1500兆円を超えており、運用するファンドを通じて世界の主要な上場企業の大株主になっています。

運用商品は国内外の株式や債券、リートなどを投資対象としており、iシェアシリーズなど日本でも馴染み深い商品が多くなっています。

そんなブラックロックは日本株への投資判断を引き上げた事もあり、日本企業への投資を増やしていますが、上場会社の株式などを5%を超えて保有した場合は金融庁への報告が義務付けられており、また、その後保有割合が1%以上増減した場合も変更報告書の提出が義務付けられています。

という事でここからは、変更報告書の提出によりブラックロックが最近買い増している事が明らかになった日本の個別銘柄を検証していきます。

【8766】東京海上HD

最初の銘柄は東京海上HDで東京海上日動火災保険や日新火災海上などを傘下にしている保険持株会社です。

自動車保険や火災保険などの国内損害保険や国内生命保険に加え、海外保険も手掛けており、直近売上の4割近くを海外保険事業が占めています。

そして、6月にブラックロックの保有割合が6.05%から7.11%へ上昇しています。

直近決算

東京海上HDは8月6日に第1四半期決算を発表しており、最終利益は1973億円と前年同期比694億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、政策保有株式の売却益や北米などの海外事業収益が寄与したためとの事です。

通期最終利益(億円)

| 銘柄名 | 東京海上HD |

| 2019年3月期 | 2745 |

| 2020年3月期 | 2597 |

| 2021年3月期 | 1618 |

| 2022年3月期 | 4204 |

| 2023年3月期 | 3764 |

| 2024年3月期 | 6958 |

| 2025年3月期(会社予想) | 8700 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年にかけては減益が続いていましたが、2022年は過去最高益へ大幅増益となっています。2022年に業績が大きく伸びた要因は、⾃然災害の減少やコロナの反動に加え、運用資産を背景としたインカム収益の拡大としており、2023年は国内や台湾におけるコロナの影響や自然災害といった一過性の影響で減益となりました。

しかし、前期は自動⾞の料率・商品改定や新種の販売拡⼤に加え、海外事業の好調で前期比約2倍となる過去最高益の水準へ業績が一気に伸びており、今期も好調な流れが想定される事や政策株式の売却加速により更に増益の予測にしているなか、第1四半期時点の通期進捗率は23%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 東京海上HD |

| 2015年 | 31.67 |

| 2016年 | 36.67 |

| 2017年 | 46.67 |

| 2018年 | 53.33 |

| 2020年 | 75 |

| 2021年 | 78.33 |

| 2022年 | 85 |

| 2023年 | 100 |

| 2024年 | 123 |

| 2025年(会社予想) | 159 |

2015年からの配当推移を見ていきますが順調に増配が続いているなか、最近の増配幅は業績好調を背景に大きくなっています。実際、前期は23円の大幅増配となっており、今期も期初当初から36円の大幅増配見込みになっています。

東京海上HDの配当方針は5年平均の修正純利益に配当性向50%を目安にしており、原則減配はしないと表明しているなか、2024年~2025年は相対的に利益⽔準が低位だった2019~20年度が5年平均の対象期間から外れる事で配当原資が切り上がり、単年度の利益成⻑以上に配当金が上昇する見込みとしています。

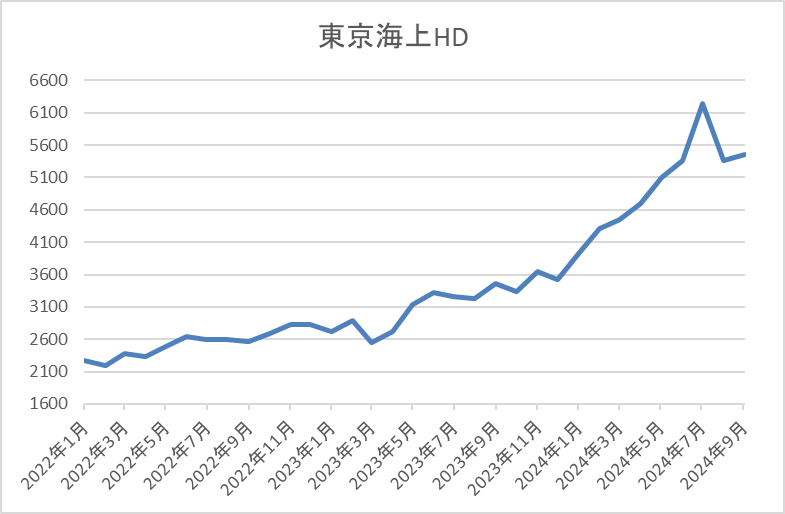

株価推移

株価はコロナショックで1388円まで下落した後は、上下を繰り返しながらも右肩上がりの状況が続いています。

そして、2022年以降は上昇ペースが加速していたなか、今年に入ると更に急騰し、7月には6679円まで上昇しましたが、直近は今回の暴落で5300円付近まで下落しています。

株価指標(2024年9月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京海上HD | 8766 | 5265 | 11.9 | 1.98 | 159 | 3.02 | 35.8 |

最近の株価は直近高値から下落しているなか、配当も大幅増配が続いていますので配当利回りは3%前後となっています。

今期業績も大幅増益見込みですのでPERは市場平均より割安で、配当性向は36%付近と余裕を感じる水準です。

投資判断

今までの内容から東京海上HDの投資判断ですが、最近の業績は海外保険事業の好調や円安、金利上昇に加え、政策保有株式の売却によって大きく伸びています。

好調な業績を背景に大幅増配も続いていますが、今後の配当については相対的に利益⽔準が低位だった2019~20年度が5年平均の対象期間から外れる事で単年度の利益成⻑以上に配当金が上昇する見込みとしています。

また、今回の決算でも自然災害の本格シーズン前であることなども総合的に勘案し、通期予想は⾒直さないとしていますので、状況次第では更なる上方修正も期待できそうです。

【6448】ブラザー工業

2番目の銘柄はブラザー工業でレーザー複合機やインクジェットプリンター、家庭用・工業用ミシンなどを製造する電気・工業機械メーカーです。海外の売上も多く、直近の海外売上比率は6割近くを占めています。

そして、6月にブラックロックの保有割合が6.17%から7.22%へ上昇しています。

直近決算

ブラザー工業は8月6日に第1四半期決算を発表しており、最終利益は165億円とほぼ前年同期並みになっているなか、通期最終利益、年間配当予測に変更はありません。

最終利益が前年同期並みだった要因は、物流コストの減少や価格対応の効果に加え、為替のプラス影響がありましたが、主にP&S事業(プリンター、複合機等)における売上減や販管費の増加などのためとの事です。

通期最終利益(億円)

| 銘柄名 | ブラザー |

| 2021年3月期 | 245 |

| 2022年3月期 | 610 |

| 2023年3月期 | 390 |

| 2024年3月期 | 316 |

| 2025年3月期(会社予想) | 630 |

2021年からの通期最終利益を見ていきますが増減が激しくなっています。2022年はマシナリー事業やP&S事業の好調に加え、前年度に計上したドミノ事業における一部減損損失などの影響が無くなった事で大きく増益になっていますが、2023年は販管費の増加や部材コストの高騰に加え、再度ドミノ事業における一部減損損失を計上した事で減益となっています。

前期も物流コストの減少やP&S事業における消耗品の売上増、価格対応の効果に為替のプラス影響も加わりましたが、やはりドミノ事業における一部減損損失計上により減益となっており、今期はマシナリー事業を中心とした産業用領域の成長とP&S事業の収益性維持に加え、前期にあったドミノ事業に絡む減損損失の反動で大幅増益見込みにしているなか、第1四半期時点の通期進捗率は26%付近と順調なスタートを切っています。

配当推移

| 年 | ブラザー |

| 2015年 | 30 |

| 2016年 | 36 |

| 2017年 | 42 |

| 2018年 | 54 |

| 2019年 | 60 |

| 2020年 | 60 |

| 2021年 | 60 |

| 2022年 | 64 |

| 2023年 | 68 |

| 2024年 | 84 |

| 2025年(会社予想) | 100 |

2015年からの配当推移について、2019年までは順調に増配が続いていましたが、2020年以降は60円台で停滞の時期が続きました。しかし、2022年以降は再び増配傾向となっており、特に直近は増配幅も大きくなっています。

ブラザー工業の配当方針は、安定的かつ継続的な株主還元の実施としており、1株当たり年間68円の配当を下限としているなか、業績の状況等に応じて配当水準の引き上げを含めた追加的な株主還元を検討する方針です。

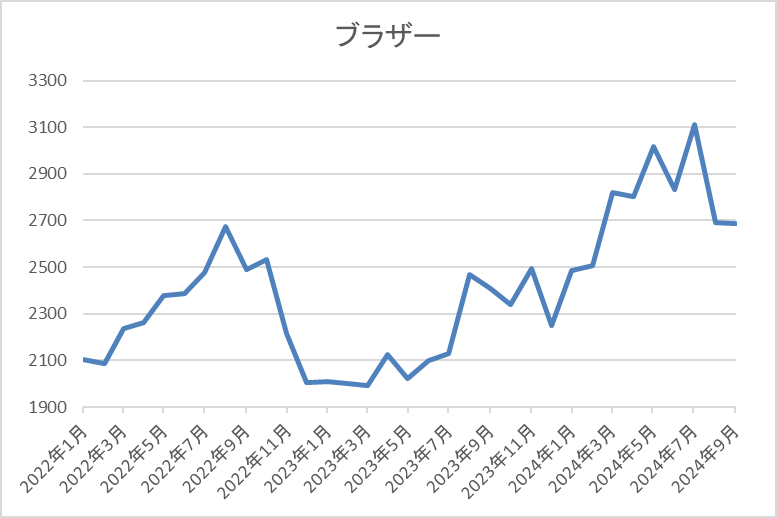

株価推移

株価はコロナショック時に1380円まで売られた後は、約1年で2000円台半ばまで急速に反発しました。

そこからは2000円台で停滞の時期が続きましたが、去年夏頃からはじわじわ上昇していたなか、今年7月には3000円を超えましたが、直近は2800円前後で推移しています。

株価指標(2024年9月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ブラザー工業 | 6448 | 2814.5 | 11.4 | 1.02 | 100 | 3.55 | 40.6 |

最近の株価は直近高値から下落していますが、配当は大幅増配となっていますので配当利回りは3%半ばの水準です。

今期業績は増益見込みですのでPERは市場平均より割安で、配当性向は40%付近となっています。

投資判断

今までの内容からブラザー工業の投資判断について、最近の業績は大きく増減を繰り返していますが、大きな要因は2015年に買収したイギリスの産業用印刷機器メーカー「ドミノ」に絡むものです。当時から多額の買収費用が発生する事で不安視する声もありましたが、最近は業績に大きなマイナス影響を与えており、先行きも不透明です。

そんななか、最近の配当は大幅増配が続いており、今期はドミノ絡みの損失計上が予定されていない事で配当性向は40%付近と余裕がありますが、前期の配当性向は70%に迫る水準まで上昇していました。

以上の点を踏まえると、下限として設定している年間配当額も68円と現状より30円くらい低い水準ですので、もう少し様子を見たい気持ちは強いです。

【9503】関西電力

3番目の銘柄は関西電力で関西地方を地盤にしている電力会社です。原発への依存度が高く、現在3基の原発が稼働しています。

そんななか、6月にブラックロックの保有割合が新たに5%を超えています。

直近決算

関西電力は7月30日に第1四半期決算を発表しており、最終利益は1157億円と前年同期比774億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、原子力利用率の上昇はありましたが、燃料費調整制度による収入の減少などのためとしています。

通期最終利益(億円)

| 銘柄名 | 関西電力 |

| 2021年3月期 | 1089 |

| 2022年3月期 | 858 |

| 2023年3月期 | 176 |

| 2024年3月期 | 4418 |

| 2025年3月期(会社予想) | 2600 |

2021年からの通期最終利益を見ていきますが、増減が激しくなっており、2023年は原子力利用率の低下や円安、燃料価格高騰に加え、JEPXからの調達費用増加などの影響で大きく減益となりました。

しかし、前期は原子力利用率の上昇や燃料価格低下に加え、販売電力量収入増加などのより、過去最高益の水準へV字回復しており、今期は前期の反動を考慮して大きく減益見込みになっているなか、第1四半期時点の通期進捗率は44%付近と好調なスタートを切っています。

配当推移

| 銘柄名 | 関西電力 |

| 2016年 | 0 |

| 2017年 | 25 |

| 2018年 | 35 |

| 2019年 | 50 |

| 2020年 | 50 |

| 2021年 | 50 |

| 2022年 | 50 |

| 2023年 | 50 |

| 2024年 | 50 |

| 2025年(会社予想) | 60 |

2016年からの配当推移について、2019年までは順調に増配が続いていましたが、その後は業績の増減とは関係なく年間50円で据え置きの期間が続きました。しかし、今期は久しぶりに10円の増配となる年間60円見込みで発表しています。

関西電力の配当方針は、株主の皆様に対して経営の成果を適切に配分する事を基本とし、財務体質の健全性を確保したうえで、安定的に配当を実施する方針です。

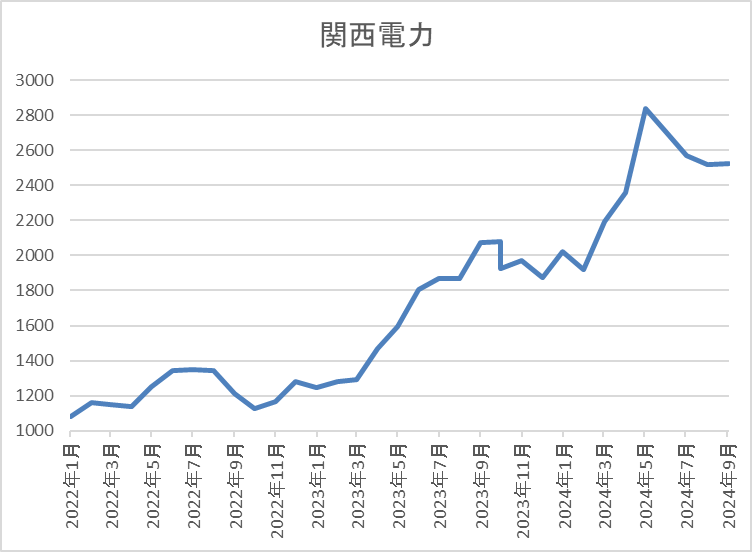

株価推移

株価はコロナショックで942円まで下落した後も、1000円前後で低迷する時期が続きました。

しかし、去年春頃からは上昇傾向になっており、今年6月には3000円に迫る場面もありましたが、直近は2500円前後で推移しています。

株価指標(2024年9月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 関西電力 | 9503 | 2471.5 | 8.5 | 0.92 | 60 | 2.43 | 20.5 |

最近の株価は直近高値から下落しているなか、今期は久しぶりに増配となりましたが配当利回りは2%半ばの水準です。

今期業績は減益見込みですがPERは市場平均よりも割安で、配当性向は20%付近と余裕を感じる水準です。

投資判断

今までの内容から関西電力の投資判断について、業績の増減は他の電力会社同様に激しいですが、配当には安定感があり、特に2023年は業績低迷から無配に転落する電力会社が多かった事を踏まえると健闘している方だと感じます。

そんななか、今後の電力需要については、人口減少や節電・省エネなどにより需要減少が懸念されていますが、既存産業の構造転換を含めた電化やデーターセンター・半導体工場の新増設などにより需要が増える要素もあるとしていますので、注意深く見守りたい銘柄です。

【3481】三菱地所物流リート投資法人

4番目の銘柄が三菱地所物流リート投資法人です。三菱地所物流リート投資法人は、物流施設を主な投資対象とし、三菱地所グループの総合力を活かした運用により投資主価値の最大化を目指す方針です。

現在の保有物件数は35件で投資先は物流施設が9割以上を占めているなか、エリアは首都圏が5割近くを占め、残りは近畿圏、中部圏となっています。

そして、8月にブラックロックの保有割合が6.79%から6.93%へ上昇しています。

分配金推移

| 銘柄名 | 三菱地所物流リート |

| 2018年 | 10872 |

| 2019年 | 11016 |

| 2020年 | 11910 |

| 2021年 | 13383 |

| 2022年 | 14527 |

| 2023年 | 15460 |

| 2024年(会社予想) | 17465 |

| 2025年(会社予想) | 9441(半期) |

2018年からの分配金推移を見ていきますが、順調に増配が続いています。コロナショックでも減配には陥っておらず、最近は好調な業績を背景に増配幅も大きくなっており、今年は2000円近い増配見込みになっています。

そして、来年は現状半期分しか見込みが発表されていませんが、更に増配となりそうな予測です。

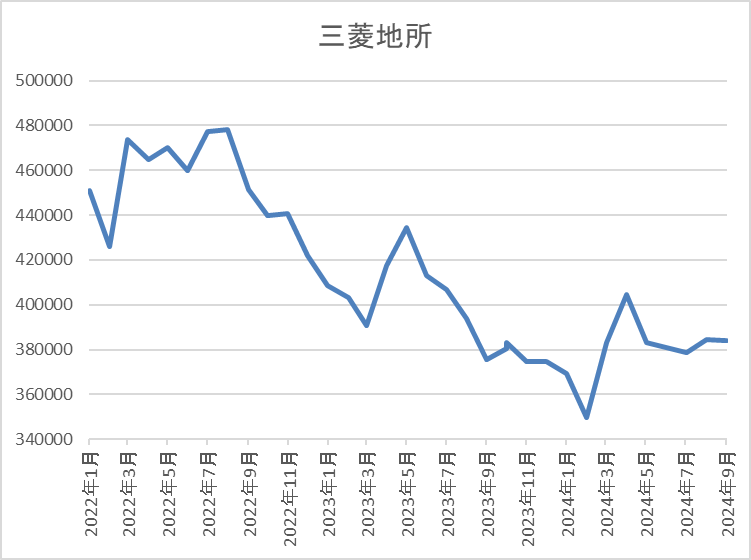

基準価格推移

基準価格はコロナショックで25万円付近まで下落した後は急反発し、2022年には50万円を超える水準まで上昇しました。

しかし、その後は右肩下がりの状況で、直近は38万円前後で推移しています。

基準価格指標(2024年9月5日時点)

| 銘柄 | コード | 決算月 | 投資口価格 | 予想分配金 | 配当利回り |

| 三菱地所物流リート | 3481 | 2、8 | 376500 | 18823 | 5.00 |

最近の基準価格は右肩下がりですが、分配金は増配が続いていますので利回りは5%前後と高水準です。

また、三菱地所物流リート投資法人は2月、8月が権利月となっています。

投資判断

今までの内容から三菱地所物流リート投資法人の投資判断について、最近の基準価格は他のREIT銘柄同様に低迷が続いていますが、最近は底堅い動きに変わってきている印象もあります。

この辺りは、今後の金利先高観から長く売られ続けていた事や直近の暴落によって今後の利上げに対する見方が慎重になっている事も影響しているのかもしれません。

以上の点を踏まえると、メイン投資先の物流施設の需要は今後も高まる事が期待できますし、最近の業績、分配金推移も順調ですので、高配当株として魅力的に感じます。

【8975】いちごオフィスリート投資法人

最後の銘柄は同じくREITのいちごオフィスリート投資法人で、3月にブラックロックが保有割合を5.56%から6.16%に増やしていましたが、6月に更に買い増し6.52%まで割合が増えています。

いちごオフィスリートは、首都圏を中心に安定的かつ成長性のある中規模オフィスのポートフォリオを構築する投資方針です。

現在の保有物件数は93件で投資物件は中規模オフィスが中心となっており、エリアは東京首都圏を中心に残りは全国の主要都市へ分散しています。

分配金推移

| 銘柄名 | いちごオフィスリート |

| 2017年 | 3853 |

| 2018年 | 3978 |

| 2019年 | 4405 |

| 2020年 | 4393 |

| 2021年 | 4317 |

| 2022年 | 4560 |

| 2023年 | 6339 |

| 2024年(会社予想) | 4882 |

| 2025年(会社予想) | 2294(半期) |

2017年からの分配金推移を見ていきますが、ここ数年の分配金は4000円を超える水準で安定していました。そんななか2023年の分配金は保有不動産の売却により最終利益が大きく増えた事で2000円近い大幅増配となっています。

今年は去年の反動で大きく減配見込みになっていますが、数年前の水準を超える予測になっており、来年も現状は半期分しか発表されていませんが、同水準の見込みです。

株主優待

いちごオフィスリートには株主優待が設定されており、抽選ですがJリーグのチケットが当たります。

なかなか抽選倍率も厳しいですが、今年は久しぶりに当選しました。

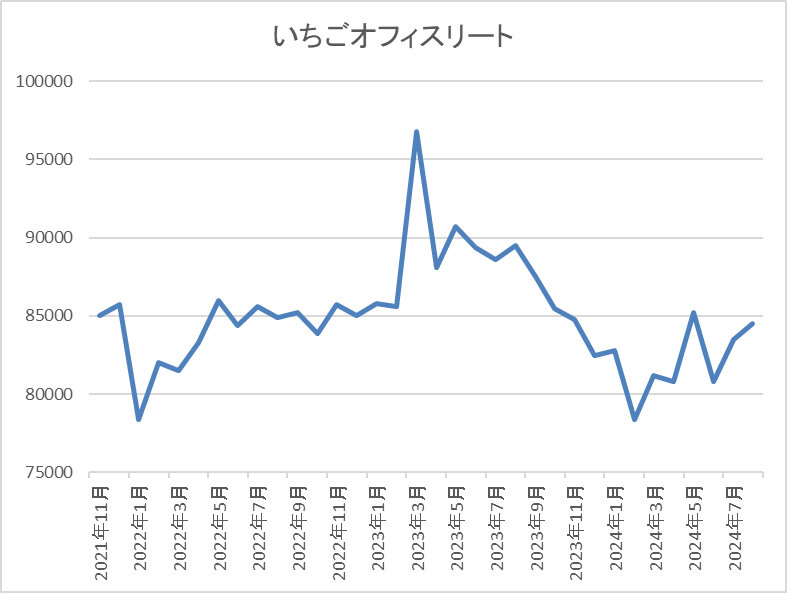

基準価格推移

基準価格はコロナショックで5万4300円まで売られましたが、急速に10万円付近まで反発しました。しかし、その後は8万台での動きが中心で、去年の大幅増配が発表された時点では再び10万円を超える場面もありましたが、今年は再び8万台での値動きが中心です。

基準価格指標(2024年9月5日時点)

| 銘柄 | コード | 決算月 | 投資口価格 | 予想分配金 | 配当利回り |

| いちごオフィスリート | 8975 | 4、10 | 82600 | 4977 | 6.03 |

最近の基準価格は停滞が続いているなか、分配金は高水準を維持していますので、利回りは6%前後と高水準です。

そして、いちごオフィスリートは、4月、10月が権利月となっています。

投資判断

今までの内容からいちごオフィスオフィスリートの投資判断について、去年は保有物件の売却により分配金や基準価格が上昇した時期がありましたが、最近は通常運転に戻ってきている印象です。

そんななか、最近の基準価格はREIT全体の低迷もあり停滞が続いており、利回りも6%前後と高水準ですので、高配当株として狙いたくなる銘柄です。

まとめ

今回は海外の機関投資家ブラックロックが最近購入した5つの銘柄を検証しました。冒頭で触れた様に今の日本市場にとって海外投資家の存在は非常に大きなものになっており、特にブラックロックは資産規模からも大きな影響力があります。

そんなブラックロックは日本株への投資判断を引き上げており、最近買い増した銘柄も今回検証した5銘柄以外に多くの銘柄を購入していますが、特に直近はREITを多く買っている印象があります。実際、今回の検証でもREIT2銘柄を紹介しましたが、ここ数年のREITは今後の金利先高観から基準価格が右肩下がりの銘柄が多く、数年前と比較して割安な水準になっています。

ただ、7月末の利上げ後に株式市場が大暴落に見舞われた影響は大きく、日銀も今後の利上げは、より一層慎重に行わないといけない状況である事は間違いないです。また、今後の国内金利の最終到着点は1%前後と見られており、あと数回で今回の利上げは終了する可能性がありますので、そうなると3月や7月の利上げ時にREIT銘柄が反発した動きを踏まえても、REIT銘柄全体が近いうちに底を打つ可能性もあります。

ちなみに、そんなREIT銘柄について、直近の利回り上位10銘柄を前回の記事で検証していますので、興味のある方は下記リンクからご覧ください。

コメント