ここ数年の株式市場は大きく上昇していますので、2026年の相場には反動を警戒する声も多かったかと思いますが、逆に今年に入ってからの相場は更に勢いが加速し、今週も日経平均は一気に5万8000円の大台を突破するなど、年明けからわずか1ヶ月半で8000円近く上昇する強烈に強い相場となっています。そのため、保有銘柄の含み益が大きく膨らんでいる投資家は多いかと思いますし、個人的にも数年前に購入していた銘柄の株価が2倍どころか、4倍、5倍を超える水準まで上昇しているケースも複数あります。

もちろん投資家として含み益が増える事は嬉しい気持ちもありますが、押し目らしい押し目が無い今の相場では新規購入が行いづらい状況である事は確かだと思います。ただ、本格的なインフレが進み、今後も高市政権による積極財政によって更にインフレが加速する確率が高い事まで踏まえると、本格的な株価上昇は今からが本番である可能性さえありますので、今回は今後の株価が更に数倍規模で大化けする可能性も秘めている6つの高配当株を検証していきます。

【5857】AREホールディングス

最初の銘柄はAREホールディングスで、事業内容は貴金属事業が売上の9割近くを占めていますが、多種多様な廃棄物の無害化や適正処理を行う環境保全事業も手掛けています。

また、メインの貴金属事業では貴金属含有原料などから、金や銀などをリサイクルし、精錬・加工・製品化まで行っており、イギリスやスイスを中心に直近の海外売上比率は7割を超えている状況です。

直近決算

AREホールディングスは2月3日に第3四半期決算を発表しており、最終利益は195億円と前年同期比82億円の増益になっているなか、通期最終利益の見込みを23億円上方修正し、配当も5円増額の年間125円予測に修正しています。

業績上方修正の要因は、貴金属価格の上昇を背景に貴金属の販売額が前回公表した予想を上回る見込みとなった事や北米精錬事業においても精錬手数料が増加した事に加え、国際的な政治や金融の変化から生じる金銀の需給変動に適切に対処した事により、製品加工手数料、トレーディング収益も増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | ARE |

| 2020年3月期 | 98 |

| 2021年3月期 | 257 |

| 2022年3月期 | 187 |

| 2023年3月期 | 109 |

| 2024年3月期 | 244 |

| 2025年3月期 | 143 |

| 2026年3月期(会社予想) | 239 |

2020年からの通期最終利益を見ていきますが、2021年に国内やアジアの貴金属リサイクル分野において、スマホなどの製造関連や自動車関連からの回収量が好調に推移した事などで過去最高益を記録した後は、ロジウム価格の急落などで減益が続きました。

そんななか、2024年もロジウム価格下落の影響で本業は減益でしたが、子会社の株式交換による一時的要因で大きく増益となっており、前期はその反動で大幅減益になりましたが、今期は期初から13%程度の増益予測にしていたなか、貴金属価格の上昇を背景に第2四半期、第3四半期と連続で上方修正を発表した事で、現状は6割以上の大幅増益見込みになっています。

配当推移

| 年 | ARE |

| 2016年 | 30 |

| 2017年 | 30 |

| 2018年 | 31.5 |

| 2019年 | 60 |

| 2020年 | 65 |

| 2021年 | 85 |

| 2022年 | 90 |

| 2023年 | 90 |

| 2024年 | 90 |

| 2025年 | 80 |

| 2026年(会社予想) | 125 |

2016年からの配当推移について、数年前までは30円付近で変わりありませんでしたが、2019年は一気に2倍近い大幅増配となり、その後も増配傾向でした。しかし、2022年以降は90円で据え置きが続いていたなか、前期は減益となった業績と連動して10円の減配となり、今期も期初時点では据え置き予測でしたが、第2四半期、第3四半期と連続で増額が発表され、現状は45円の大幅増配予測になっています。

AREホールディングスの配当方針は、配当性向40%を目安とした安定配当を継続としています。

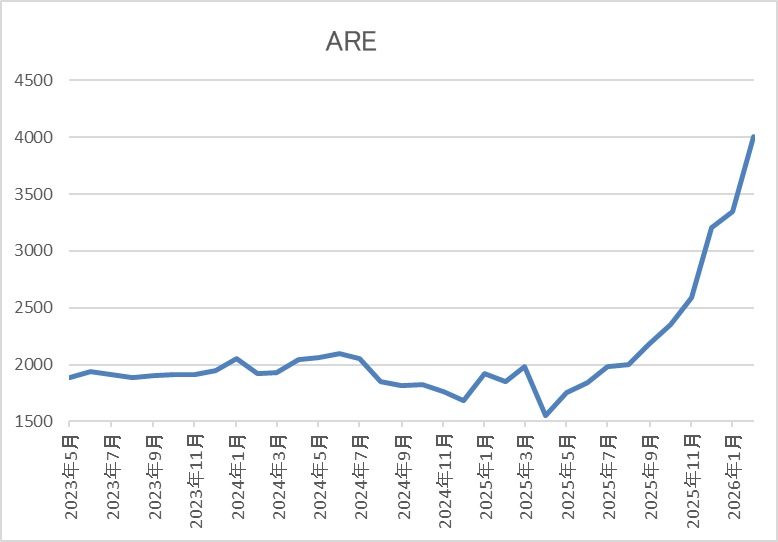

株価推移

株価は2000円前後で停滞する時期が長かったですが、2024年夏以降はじわじわ下落していました。

そして、去年4月の暴落では1548円まで下げましたが、夏以降は上昇していたなか、直近は4150円前後まで急騰しています。

株価指標(2026年2月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ARE | 5857 | 4150 | 13.3 | 1.98 | 125 | 3.01 | 40.1 |

最近の株価は上場来の高値を更新していますので、今期は大幅増配の見込みになりましたが配当利回りは3%前後まで低下しています。

今期は大幅増益見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容からAREホールディングスの投資判断について、今期業績は貴金属価格の上昇を背景に大きく増益、増配の予測になっており、株価も上場来の高値を更新しています。ただ、株価が本格的に動き出したのは去年後半からで、個人的にも2023年10月に購入してからは買値付近で、もどかしい動きが続いていました。

以上の点に加え、金を中心とした貴金属価格も直近は急落する場面がありましたが、今後も世界情勢の不透明感を背景に更に上昇する確率が高そうですので、ここから更に株価が倍になっても不思議では無いです。

【3407】旭化成

2番目の銘柄は旭化成で、ヘルスケア、住宅、マテリアルなどの事業を手掛ける大手総合化学メーカーです。ヘルスケア事業では国内外で医薬品などを取り扱い、住宅事業では不動産開発やリフォーム、断熱材などに加え、北米やオーストラリアでの住宅事業も手掛けています。

実際、アメリカや中国を中心に直近の海外売上比率も5割を超えている状況です。

直近決算

旭化成は2月4日に第3四半期決算を発表しており、最終利益は1206億円と前年同期比223億円の増益になっているなか、通期最終利益の見込みを50億円上方修正していますが、年間配当予測に変更はありません。

前期比増益の要因は、事業撤退に伴う損失などによって特別損益が悪化していますが、医薬事業の利益成長が寄与した事や国内住宅事業も好調に推移した事に加え、政策保有株式の売却影響もあったためとしています。

通期最終利益(億円)

| 銘柄名 | 旭化成 |

| 2022年3月期 | 1618 |

| 2023年3月期 | -919 |

| 2024年3月期 | 438 |

| 2025年3月期 | 1349 |

| 2026年3月期(会社予想) | 1450 |

2022年からの通期最終利益を見ていきますが、増減が激しくなっており、2023年は半導体不足の長期化や中国のロックダウン、原燃料価格高騰に加え、米ポリポア社買収時に認識した広義ののれん1864億円を特別損失に計上した事で赤字に転落しましたが、その後は各セグメントの拡販や原燃料コストを踏まえた適正なプライシング、コストダウンの効果で増益が続きました。

そんななか、今期はアメリカの関税や為替の影響に加え、事業譲渡に伴う損失を考慮して期初時点では減益予測にしていましたが、ヘルスケア事業の医薬品販売が好調な事や国内住宅事業も伸びているほか、固定費削減も寄与する事に加え、投資有価証券の売却益も計上するとして、第2四半期、第3四半期と連続で上方修正を発表し、現状は7%程度の増益予測に転じています。

配当推移

| 銘柄名 | 旭化成 |

| 2016年 | 19 |

| 2017年 | 20 |

| 2018年 | 24 |

| 2019年 | 34 |

| 2020年 | 34 |

| 2021年 | 34 |

| 2022年 | 34 |

| 2023年 | 36 |

| 2024年 | 36 |

| 2025年 | 38 |

| 2026年(会社予想) | 40 |

2016年からの配当推移について、数年前は34円で据え置きが続いていましたが、2023年は業績が赤字に転落するなか、久しぶりに2円の増配となりました。そして、その後もじわじわ増配が続いており、前期も2円の増配で今期も現状2円の増配予測になっています。

旭化成の配当方針は中期的なFCFの見通しから株主還元の水準を判断するとしており、DOE3%を目安とした中長期的な累進配当を目指す方針です。

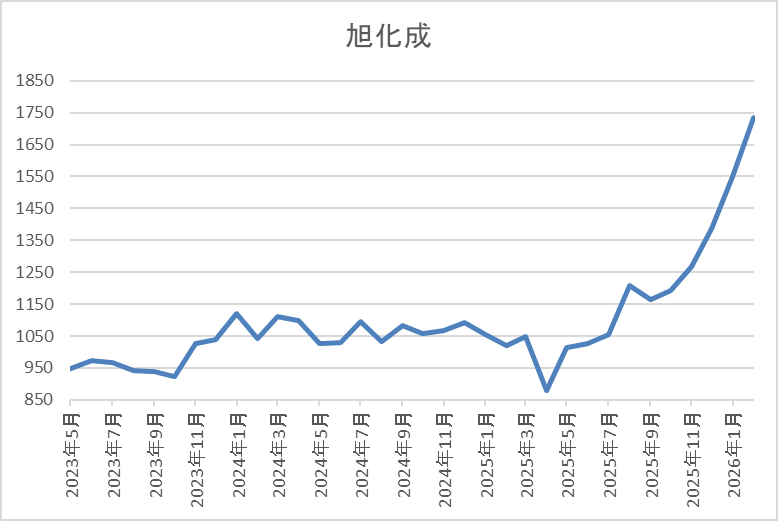

株価推移

株価は2021年に1380円まで上昇した後は、1000円前後で低迷が続きました。

その後、去年春の暴落では880円まで売られましたが、8月以降は上昇に転じて直近は1750円前後で推移しています。

株価指標(2026年2月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 旭化成 | 3407 | 1763 | 16.5 | 1.19 | 40 | 2.27 | 37.4 |

最近の株価は上場来の高値付近まで上昇していますので、増配は続いていますが配当利回りは2%前半まで低下しています。

今期も増益見込みになりましたがPERは市場平均並みで、配当性向は37%付近となっています。

投資判断

今までの内容から旭化成の投資判断について、業績は一過性の要因もあって増減が激しいですが、配当は安定した増配が続いており、現在は累進配当まで宣言されています。そんななか、ここ数年の株価は1000円付近で低迷しており、さすがに去年後半からは上昇していますが、ようやく数年前の高値に並んだ水準です。

以上の点を踏まえると、今後の業績も増減を繰り返す可能性はありますが、安定した配当は期待できますので、株価はようやくスタートラインに立ったレベルなのかもしれません。

【7172】JIA

3番目の銘柄はジャパンインベストメントアドバイザー(JIA)で、航空機や船舶、海運コンテナを対象にしたオペレーティングリースの販売に特化した金融サービス会社です。ちなみにオペレーティングリースとは、企業が短期または中期で借りる契約の一種で、借り手側は初期投資が抑えられる事や会計上の負債計上を避けられる事がメリットですが、2027年4月から適用される新しいリースの会計基準では、借金を避けられるメリットが失われると指摘されています。

直近決算

JIAは12月決算ですので、2月10日に本決算を発表しており、前期の通期最終利益は105億円と25億円の増益になっているなか、配当も60円増配の年間87円としています。

今期予測は通期最終利益を130億円と25億円の増益見込みにしているなか、配当も21円増配の年間108円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | JIA |

| 2021年12月期 | 29 |

| 2022年12月期 | 44 |

| 2023年12月期 | 23 |

| 2024年12月期 | 80 |

| 2025年12月期 | 105 |

| 2026年12月期(会社予想) | 130 |

2021年からの通期最終利益について、2023年にかけては為替やアメリカの金利影響を受けて増減を繰り返していましたが、2024年は航空機を中心にオペレーティングリース事業が堅調に推移した事や為替差益が発生した事で過去最高益の水準へ業績が一気に伸びています。

そして、前期もオペレーティングリース事業における商品出資金販売及び案件組成とも順調に進捗したとして増益になっており、今期も好調な流れは継続見込みとして更に増益の予測で発表しています。

配当推移

| 銘柄名 | JIA |

| 2016年 | 3.1 |

| 2017年 | 5.58 |

| 2018年 | 9.3 |

| 2019年 | 13.64 |

| 2020年 | 19.85 |

| 2021年 | 19.85 |

| 2022年 | 19.85 |

| 2023年 | 19.85 |

| 2024年 | 27 |

| 2025年 | 87 |

| 2026年(会社予想) | 108 |

2016年からの配当推移について、2020年にかけては増配傾向でしたが、コロナショックの影響を受けた2021年以降は据え置きが続いていました。しかし、2024年は業績好調により久しぶりの増配となり、前期は配当方針を見直した影響も加わり、60円の大幅増配となったなか、今期も期初から更に21円の増配予測で発表しています。

JIAの配当方針は資本効率を重視した株主還元を実施するとし、成長モデルを実現して業績向上による企業価値向上を通じて更なる株主の期待に応えるとしているなか、具体的な目安を配当性向50%以上としています。

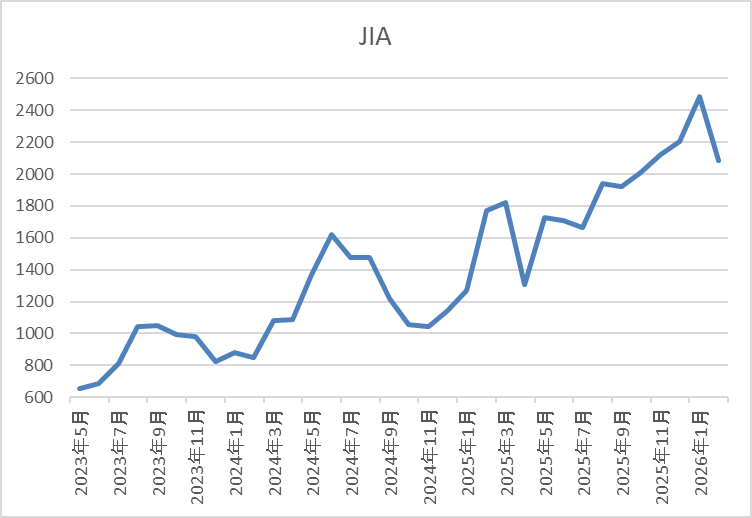

株価推移

2023年以降の株価は上昇傾向で、2024年7月には1775円の高値をつけています。

その後は1000円付近まで反落する場面もありましたが、去年春以降はじわじわ上昇し、2500円付近まで値を上げていましたが、直近は今回の決算を受けて2100円前後まで下落しています。

株価指標(2026年2月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JIA | 7172 | 2073 | 9.7 | 1.71 | 108 | 5.21 | 50.3 |

最近の株価は直近高値から下落しているなか、今期も大幅増配の見込みですので配当利回りは5%前半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容からJIAの投資判断について、最近の業績は大きく伸びており、今期も過去最高益の見込みにしているなか、配当も大幅増配が続いています。ただ、現状の収益は航空機に依存している部分が大きく、今期も増益予測ではありますが、中期3ヵ年計画の当初計画としていた最終利益250億円には大きく届かない見込みになっています。

この辺りは不動産事業や環境エネルギー事業などオペレーティングリース事業以外の底上げが課題としており、決算後の株価も下げていますが、今の株高時代に依然利回りが5%を超えている事も含め、今後が気になる銘柄です。

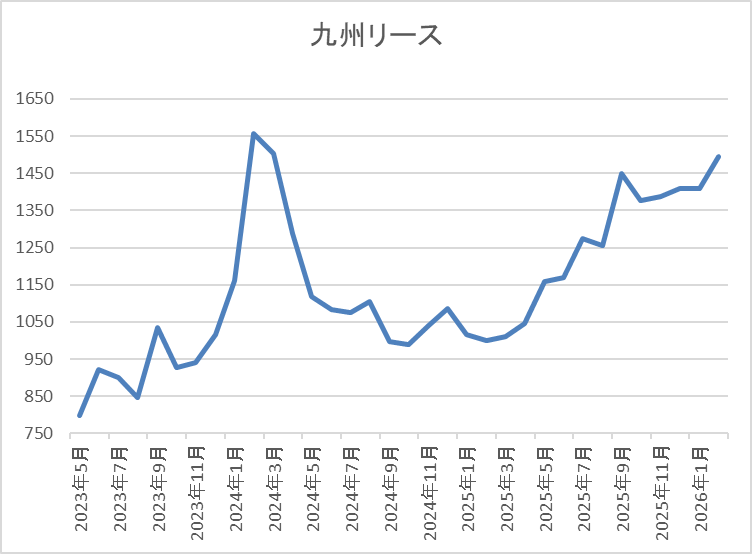

【8596】九州リース

4番目の銘柄は九州リースで、九州最大手のリース会社です。九州を地盤にリースやファイナンスに加え、不動産関連にも強みを持っています。

直近決算

九州リースは2月6日に第3四半期決算を発表しており、最終利益は30億円とほぼ前年並みの水準になっていますが、通期最終利益の見込みを1億5000万円上方修正し、配当も2円増額の年間58円予測に修正しています。

業績上方修正の要因は、第3四半期までの業績が計画を上回り好調に推移している事や足元では販売用不動産売却に向けた営業活動も進展しており、金利上昇に伴う資金コスト増加を打ち返し、第4四半期も堅調に推移する事を見込んでいるためとの事です。

通期最終利益(億円)

| 銘柄名 | 九州リース |

| 2022年3月期 | 21 |

| 2023年3月期 | 58 |

| 2024年3月期 | 30 |

| 2025年3月期 | 35 |

| 2026年3月期(会社予想) | 38 |

2022年からの通期最終利益について、株式の売却益を特別利益に計上した事で2023年は大きく増益となりましたが、2024年は反動で減益となりました。しかし、前期は再生可能エネルギーなど環境関連分野向けを中心に新規取扱高が堅調に推移した事やリースの物件売却収入を計上した事に加え、賃貸不動産による安定的な賃料収入もあった事で増益となっており、今期も好調な流れは続く見込みとして更に増益の予測にしているなか、第3四半期の上方修正後でも通期進捗率は78%付近と順調に推移しています。

配当推移

| 銘柄名 | 九州リース |

| 2016年 | 10 |

| 2017年 | 12 |

| 2018年 | 14 |

| 2019年 | 14 |

| 2020年 | 15 |

| 2021年 | 16.5 |

| 2022年 | 18.5 |

| 2023年 | 25.5 |

| 2024年 | 30 |

| 2025年 | 53 |

| 2026年(会社予想) | 58 |

2016年からの配当推移を見ていきますが、順調に増配が続いていたなか、特に直近は増配額も大きくなっています。実際、前期は本決算で配当方針の変更により期末配当が13円増額された事で一気に23円の大幅増配になっており、今期も期初から3円の増配見込みにしていたなか、第3四半期決算で2円増額された事で合計5円の増配予測になっています。

九州リースの配当方針は2027年3月期までは累進配当を基本とし、連結株主資本配当率(DOE)3.0%以上を目安として安定的に配当を実施する方針です。

株価推移

株価は2023年頃から上昇傾向で、2024年3月には1635円の高値を付けています。

しかし、その後は下落が続き、去年4月の暴落では840円まで売られましたが、そこからは上昇傾向で直近は1500円前後で推移しています。

株価指標(2026年2月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 九州リース | 8596 | 1531 | 9.0 | 0.78 | 58 | 3.79 | 34.1 |

最近の株価は上昇していますが、増配も続いていますので配当利回りは3%後半と高水準です。

今期も増益見込みですのでPER、PBRは市場平均より割安で、配当性向は34%付近と余裕を感じる水準です。

投資判断

今までの内容から九州リースの投資判断について、株価は停滞する時期もあるなか、直近は上昇傾向となっていますが、増配も継続しているため、利回りは3%後半と高水準を維持しています。ただ、それでも株価は依然2年前の高値を超えられておらず、指標面も割安ななか、現在の余裕ある配当性向や累進配当が宣言されている事まで含めると、今後の増配も現実的です。

以上の点を踏まえると、地方のリース会社という事で派手さは無いですが、出来高も少ないため、少しの買いでも株価は一気に行く可能性があります。

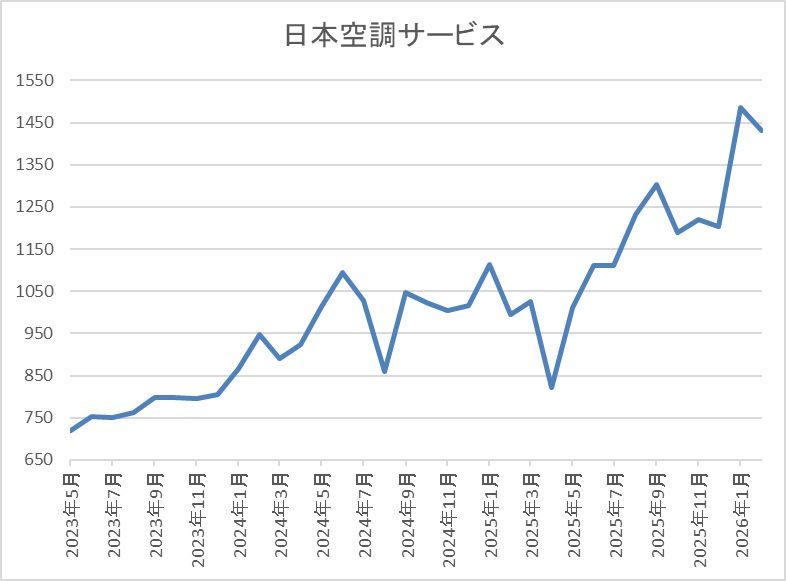

【4658】日本空調サービス

5番目の銘柄は日本空調サービスで、建物設備のメンテナンス・維持管理、設備・環境診断、ソリューション提案を行う建物設備のトータルサポート企業です。

顧客の中心は大型病院や製造工場などの特殊な環境を有する施設が占めており、維持管理に高度な技術が必要な事や参入障壁が高い点は強みとなっています。

直近決算

日本空調サービスは1月30日に第3四半期決算を発表しており、最終利益は21億円と前年同期比3億円の増益になっているなか、通期最終利益の見込みを4億円上方修正しており、配当も6円増額の年間52円予測に修正しています。

業績上方修正の要因は、製造工場等における働く環境の改善を目的とした空調設備のリニューアル工事需要が増加している事や高品質サービスの提供を前提とした適正価格での受注が奏功している事に加え、旺盛な設備投資需要に対して供給サイドが不足している状況も継続しているためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本空調サービス |

| 2020年3月期 | 18 |

| 2021年3月期 | 19 |

| 2022年3月期 | 28 |

| 2023年3月期 | 19 |

| 2024年3月期 | 27 |

| 2025年3月期 | 31 |

| 2026年3月期(会社予想) | 35 |

2020年からの通期最終利益について、保有株式の売却で業績が大きく伸びた2022年以外は20億円前後で安定していましたが、2024年は病院及び研究施設や製造工場などにおいて、省エネや省コストなどに関する潜在ニーズを掘り起こした結果、建物設備工事やスポットメンテナンスが好調に推移した事で過去最高益を記録しています。

そして、前期も国内外ともに環境保全に関心が高まっている事や適性価格による受注により更に増益となっており、今期も好調な流れは続く見込みとして期初から増益の予測で発表していたなか、第3四半期の上方修正で増益率は14%近くまで上昇しています。

配当推移

| 銘柄名 | 日本空調サービス |

| 2016年 | 15 |

| 2017年 | 22 |

| 2018年 | 23 |

| 2019年 | 26 |

| 2020年 | 28 |

| 2021年 | 28.5 |

| 2022年 | 41.5 |

| 2023年 | 28 |

| 2024年 | 39 |

| 2025年 | 45 |

| 2026年(会社予想) | 52 |

2016年からの配当推移について、順調に増配が続いていたなか、2022年は保有株式売却に絡む特別配当15円の影響で大きく増配となりましたが、2023年は特別配当の反動で減配となっています。しかし、2024年は業績好調から一気に11円の増配となっており、前期も本決算で5円増額された事で合計6円の増配、そして今期も第3四半期決算の増額で現状7円の増配見込みと最近は増配幅が大きくなっています。

日本空調サービスの配当方針ですが、2029年3月期までの中期5ヵ年経営計画期間中は1株当たりの年間配当金の下限を40円に設定し、同時に連結配当性向の目途を50%程度、純資産配当率の目安を5%程度とすることで、持続的な利益還元を目指す方針です。

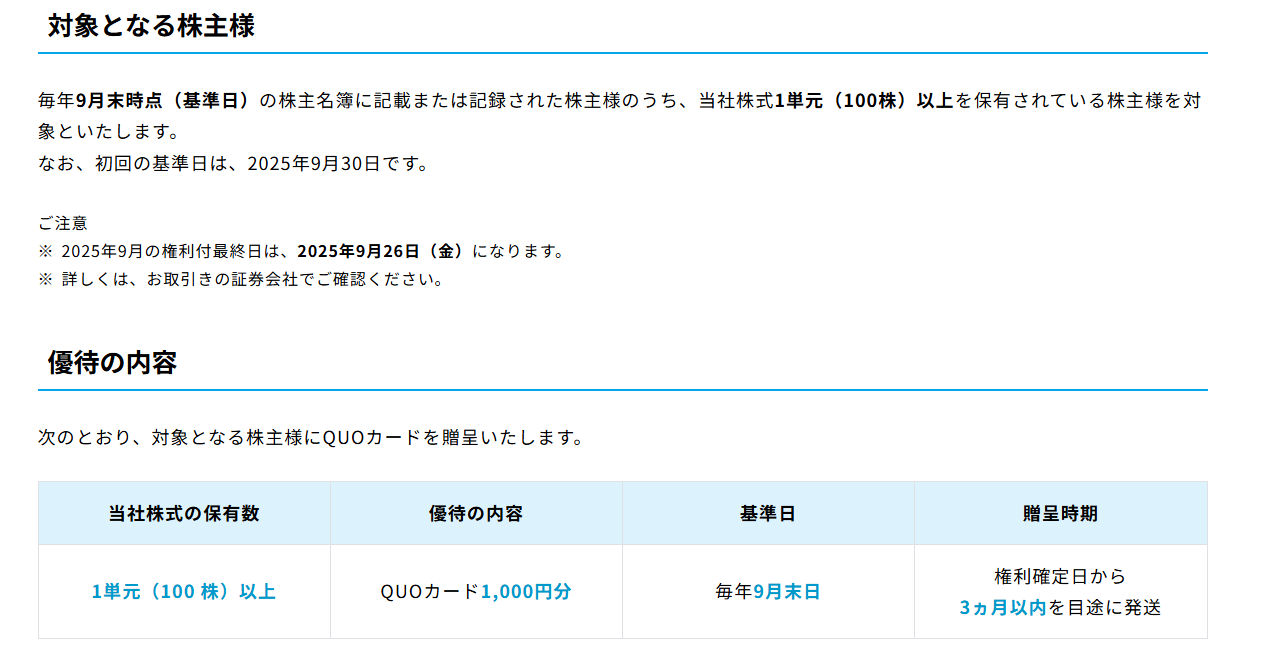

株主優待

日本空調サービスは去年8月に株主優待の新設を発表しており、100株以上の保有で1000円分のクオカードがもらえますが、株主優待の権利確定日は決算月とは異なり、9月末になっていますので注意が必要です。

株価推移

株価は2023年頃から上昇傾向で2024年6月には1145円まで値を上げました。

しかし、去年4月の暴落で822円まで売られ、その後も乱高下する場面はありましたが、直近は1500円前後まで上昇しています。

株価指標(2026年2月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本空調 | 4658 | 1515 | 14.8 | 1.83 | 52 | 3.43 | 50.7 |

最近の株価は上場来の高値を更新していますが、順調に増配も続いていますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですがPERは市場平均並みで、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容から日本空調サービスの投資判断について、最近の業績は過去最高益が続いており、直近の決算でも上方修正を発表するほど絶好調ですが、業績好調の要因は旺盛な設備投資需要に対して供給サイドが不足している事も理由として挙げており、来期以降に対する期待も膨らみます。

実際、去年9月には株主優待の新設を発表するなど、直近は株主還元も向上していますので、現在の株価は上場来の高値付近で推移していますが、今後数年で株価は更に大化けしているかもしれません。

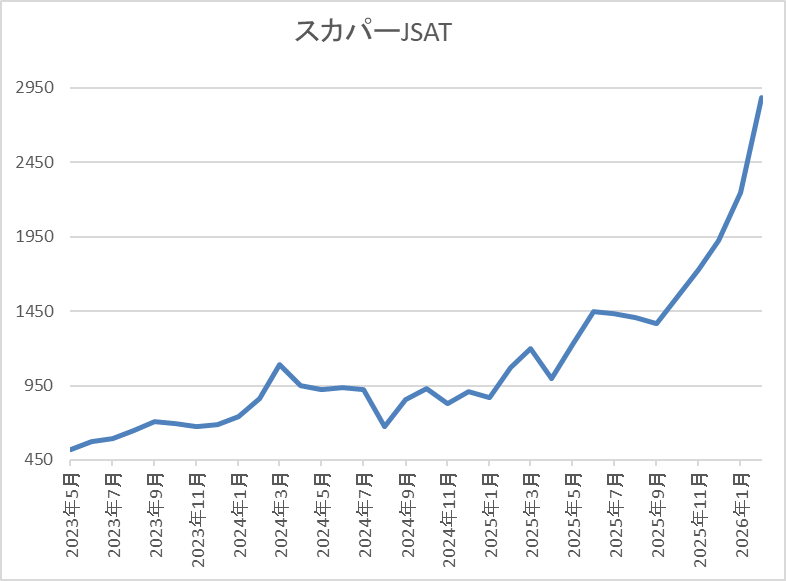

【9412】スカパーJSAT

最後の銘柄はスカパーJSATで日本唯一の衛星通信専業会社です。メイン事業は衛星多チャンネル「スカパー!」などを運営しているメディア事業と軌道衛星を活用した衛星通信サービスを展開している宇宙事業ですが、最近では宇宙事業が利益の8割近くを稼いでおり、社長も「うちは放送会社ではない」と明言しています。

そんななか、最近の株価急騰で現在の利回りは1%台と高配当株とは呼べない水準まで低下していますが、まだまだ上値余地を感じますので、最後におまけで検証していきます。

直近決算

スカパーJSATは2月4日に第3四半期決算を発表しており、最終利益は176億円と前年同期比32億円の増益になっているなか、通期最終利益の見込みを20億円上方修正しており、配当も4円増額の年間42円予測に修正しています。

前期比増益の要因は、国内衛星通信分野やスペースインテリジェンス事業が計画通りに進捗している事やメディア事業でも放送事業の効率化が進んだためとの事です。

通期最終利益(億円)

| 銘柄名 | スカパーJSAT |

| 2021年3月期 | 133 |

| 2022年3月期 | 145 |

| 2023年3月期 | 158 |

| 2024年3月期 | 177 |

| 2025年3月期 | 191 |

| 2026年3月期(会社予想) | 230 |

2021年からの通期最終利益を見ていきますが、最近の業績は宇宙事業の好調を背景に増益が続いており、2024年も衛星画像の販売や国内衛星ビジネス分野などの市場拡大に加え、メディア事業でも収支改善策が進んだ事で過去最高益を記録しています。

そして、前期も画像データ販売やグローバル・モバイル分野に加え、メディア事業のオペレーション効率化が進んだ事などで増益となっており、今期も好調な流れは継続見込みとして期初から増益の予測にしていたなか、第3四半期の上方修正で増益率は2割を超えています。

配当推移

| 銘柄名 | スカパーJSAT |

| 2016年 | 14 |

| 2017年 | 18 |

| 2018年 | 18 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 18 |

| 2022年 | 18 |

| 2023年 | 20 |

| 2024年 | 21 |

| 2025年 | 27 |

| 2026年(会社予想) | 42 |

2016年からの配当推移について、数年前は18円で横ばいの時期が続いていましたが、2023年以降は好調な業績と連動して増配が続いています。ただ、2024年までの増配幅は1円から2円と特別大きかった訳ではなく、前期も期初時点では1円の増配見込みでしたが、第3四半期決算で5円増額された事で合計6円の増配になっています。

そして、今期は配当方針を変更した事もあり、期初から11円の増配予測にしていたなか、第3四半期決算の増額で合計15円の大幅増配見込みになっています。スカパーJSATの配当方針は、下限を38円に設定しているなか、具体的な目安を配当性向50%以上としています。

株価推移

2023年夏頃からの株価は右肩上がりで2024年3月には1107円まで上昇しました。

その後、673円まで下落する場面はありましたが、2025年に入ると宇宙銘柄として注目された事もあって上昇ペースが加速し、直近は2900円前後まで急騰しています。

株価指標(2026年2月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スカパーJSAT | 9412 | 2928 | 36.1 | 2.83 | 42 | 1.43 | 51.7 |

最近の株価は上場来の高値を更新していますので、大幅増配は続いていますが配当利回りは1%台まで低下しています。

今期も過去最高益の見込みですがPERは市場平均より割高で、配当性向は52%付近と方針通りの水準です。

投資判断

今までの内容からスカパーJSATの投資判断ですが、最近の業績は宇宙事業の好調で過去最高益が続いており、直近も防衛省と衛星画像提供に関わる契約を締結するなど、今後は安全保障領域など国策とも絡み業績は伸びていきそうです。その辺りへの期待で、直近の株価もロケットの様に急騰していますので、大幅増配は続いていますが利回りは1%台まで低下し、指標面も割高になっています。

ただ、今の雰囲気を見ていると、この勢いは今後も止まりそうにありませんので、個人的にも2022年に購入した200株が既に7倍以上の水準まで上昇していますが、初のテンバガー銘柄を目指して突き進んで欲しいところです。

まとめ

今回は様々な状況を踏まえ、今後の株価が数倍規模で大化けする可能性も秘めている6つの高配当株を検証しました。最近の強い相場でほとんどの銘柄の株価は数年前と比較して上昇していますが、今後も高市政権による積極財政によってインフレが加速すれば、株式市場全体が更に大きく上昇する可能性は高そうですので、今の相場に対しては固定観念や中途半端な投資知識を捨てて臨む事も大切だと感じます。

コメント