去年春以降の株式市場は堅調な展開が続いており、今年の相場も年明けから急騰していますので、狙っていた銘柄の株価が大きく上昇してしまい、買い場を逃してしまったと感じている投資家は多いかと思います。そういった場合の対処法として、今の様に強い相場の時は、多少株価に目を瞑って購入する事が有効な場合もありますが、どんなに強い相場でも一本調子で上がり続ける事は無いですし、今度の日曜日には総選挙が控えていますので、投開票の結果次第で来週の株式市場は乱高下する確率が高いです。

実際、直近の情勢では自民党が大勝しそうな勢いですが、選挙はやってみないと分からない部分も大きいですし、予想通り与党で大きく議席を獲得できたとしても、既に織り込み済みのため、週明けの日経平均は大きく下落のスタートになる可能性があります。ただ、仮に来週の株式市場で大きく下落する場面があれば、押し目らしい押し目が無かった最近の相場にとって、絶好の購入チャンスとなる可能性はありますので、今回は総選挙の結果を受け、来週急落が来た時に狙いたいと思う5つの高配当株を検証していきます。

【8001】伊藤忠

最初の銘柄は伊藤忠で三菱商事や三井物産と並ぶ5大総合商社の一角です。伊藤忠は従来から非資源部門に強みを持っており、具体的には繊維原料、衣料品、服飾雑貨などを手掛ける繊維事業やファミリーマート、Doleなどの食品事業も手掛けています。

そんななか、年末で株式の5分割を行っています。

直近決算

伊藤忠は11月5日に第2四半期決算を発表しており、最終利益は5002億円と前年同期比618億円の増益になっているなか、通期最終利益の見込みに変更はありませんが、配当は2円増額の年間42円予測に上方修正しています。

前期比増益の要因は、資産入替等に伴う一過性利益に加え、ファミリーマートや繊維など非資源部門の底堅さが牽引したためとの事です。

通期最終利益(億円)

| 銘柄名 | 伊藤忠 |

| 2020年3月期 | 5013 |

| 2021年3月期 | 4014 |

| 2022年3月期 | 8202 |

| 2023年3月期 | 8005 |

| 2024年3月期 | 8017 |

| 2025年3月期 | 8802 |

| 2026年3月期(会社予想) | 9000 |

2020年からの通期最終利益について、コロナショックで2021年は減益となっていますが、2022年の業績はコロナからの経済回復や商品市況上昇の影響などで過去最高益の水準へV字回復しました。

その後は8000億円付近で横ばいの時期が続きましたが、前期は商品市況下落の影響もあるなか、ファミリーマートや食料関連取引などの非資源部門が堅調に推移した事で過去最高益を大きく更新しており、今期も既存事業のオーガニック成長や25年度新規投資からの利益貢献などを見込み、更に増益の予測としているなか、第2四半期時点の通期進捗率も55%付近と順調に推移しています。

配当推移

| 銘柄名 | 伊藤忠 |

| 2016年 | 10 |

| 2017年 | 11 |

| 2018年 | 14 |

| 2019年 | 16.6 |

| 2020年 | 17 |

| 2021年 | 17.6 |

| 2022年 | 22 |

| 2023年 | 28 |

| 2024年 | 32 |

| 2025年 | 40 |

| 2026年(会社予想) | 42 |

2016年からの配当推移を見ていきますが、コロナショックで業績が落ち込んだ2021年でも増配を行っていたなか、最近の増配額は業績好調を背景に大きくなっています。実際、2023年は6円、2024年は4円、そして前期は8円と大幅増配が続いていたなか、今期は据え置き予測となっていましたが、第2四半期決算で2円の増配が発表されています。

伊藤忠の配当方針は総還元性向50%を目処としているなか、累進配当も継続としています。

株価推移

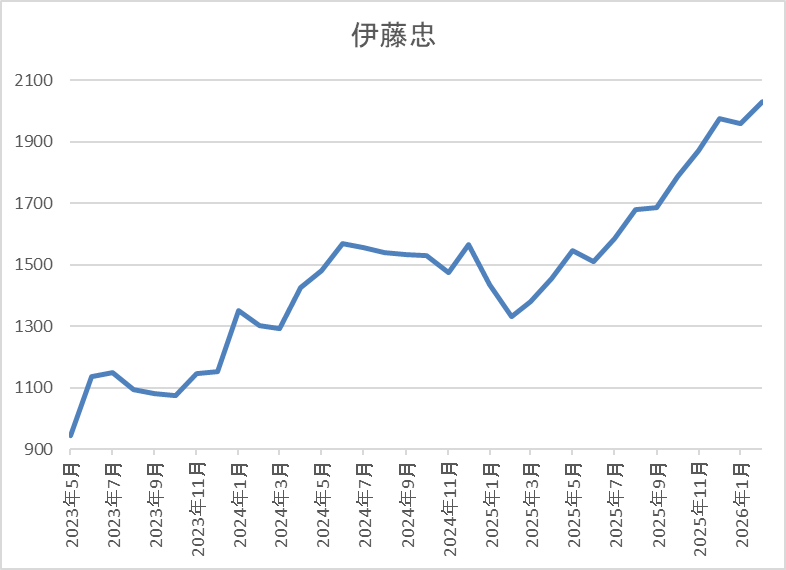

株価は2023年頃から右肩上がりの状況で、2024年7月には1649円まで上昇しました。

しかし、その後は低迷して去年4月の暴落では1174円まで売られましたが、年が明けると先月には2130円まで上昇し、直近も2000円前後で推移しています。

株価指標(2026年2月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠 | 8001 | 2031 | 15.8 | 2.35 | 42 | 2.07 | 32.7 |

最近の株価は上場来の高値を更新していますので、今期配当も増配見込みになりましたが配当利回りは2%前半まで低下しています。

今期も過去最高益の見込みですがPERは市場平均並みで、配当性向は32%付近と余裕を感じる水準です。

投資判断

今までの内容から伊藤忠の投資判断ですが、ここ数年の業績は過去最高益が続いており、配当も前回の決算で増配が発表されるなか、年末には株式の5分割を行いましたが、年が明けてからも株価の勢いは全く衰えていません。

そんななか、伊藤忠は従来から中国との関係性が強いと言われていますが、実際の売り上げ比率は3%程度ですので、仮に今度の選挙で自民党が大勝し、更なる日中の対立懸念から株価が売られる様であれば、絶好の押し目買いチャンスになるかもしれません。

【1870】矢作建設工業

2番目の銘柄は矢作建設工業で名古屋が本社の建設会社です。東海エリアを中心に集合住宅、商業施設、物流施設などの建築工事や土木、鉄道工事なども手掛けています。

直近決算

矢作建設工業は11月6日に第2四半期決算を発表しており、最終利益は57億円と前年同期比48億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、大型建築工事の施工が最盛期を迎えている事や工事採算の改善も進んだ結果としています。

通期最終利益(億円)

| 銘柄名 | 矢作建設 |

| 2022年3月期 | 48 |

| 2023年3月期 | 45 |

| 2024年3月期 | 64 |

| 2025年3月期 | 56 |

| 2026年3月期(会社予想) | 66 |

2022年からの通期最終利益について、2024年は前年に子会社化した企業の業績が加わった事や大規模な自社開発産業用地を売却した影響で大きく増益となり、過去最高益を記録していますが、前期はその反動で減益となりました。

しかし、前期も建設事業は大型物流施設工事を中心に施工が進捗した事で堅調に推移しており、今期も好調な状況が続く見込みとして期初から過去最高益を更新する予測で発表していたなか、第2四半期時点の通期進捗率も86%付近と絶好調ですが、第3四半期以降に今後の持続的成長を実現するため、積極的な投資を行う可能性がある事などを踏まえ、通期予測の上方修正は行っていないとの事です。

配当推移

| 銘柄名 | 矢作建設 |

| 2016年 | 22 |

| 2017年 | 24 |

| 2018年 | 24 |

| 2019年 | 28 |

| 2020年 | 34 |

| 2021年 | 34 |

| 2022年 | 38 |

| 2023年 | 43 |

| 2024年 | 60 |

| 2025年 | 80 |

| 2026年(会社予想) | 90 |

2016年からの配当推移について、たまに据え置きの年はありますが、減配はなく、順調に増配が続いています。そんななか、最近の増配幅は大きくなっており、2024年は17円、前期も創立70周年の記念配当が20円実施された事で大幅増配となっていたなか、今期は普通配当のみで期初から更に10円の増配予測となっています。

矢作建設工業の配当方針は、継続的かつ安定的な株主還元を実施することを基本方針にしており、具体的な目安を自己資本配当率(DOE) 5%以上にしているなか、今期から累進配当も宣言しています。

株価推移

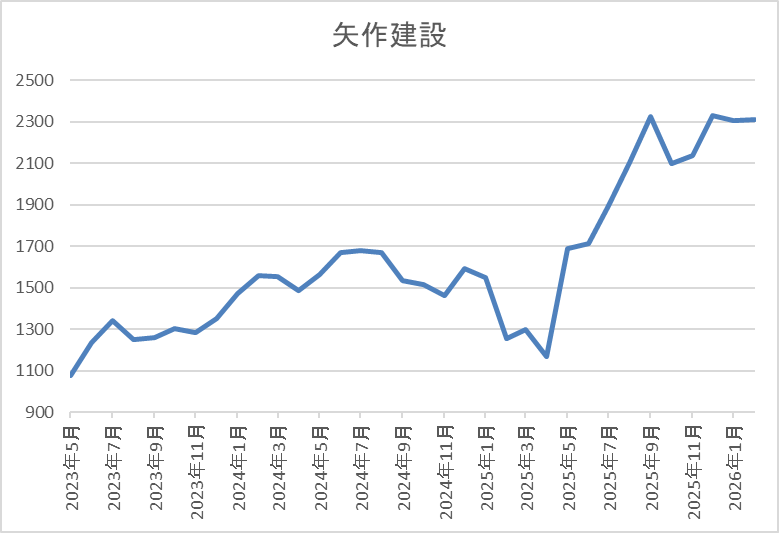

株価は800円付近で停滞の時期が長かったですが、2023年以降は大きく上昇して、2024年には1743円の高値を付けています。

その後、去年4月の暴落で1170円まで下落しましたが、先月には2504円まで上昇し、直近は2350円前後で推移しています。

株価指標(2026年2月3日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 矢作建設 | 1870 | 2363 | 15.4 | 1.39 | 90 | 3.81 | 58.7 |

最近の株価は直近高値から下落しているなか、大幅増配も続いていますので配当利回りは3%後半と高水準です。

今期は過去最高益の見込みですがPERは市場平均並みで、配当性向は59%付近となっています。

投資判断

今までの内容から矢作建設工業の投資判断について、最近の業績は好調に推移しており、今期も過去最高益を更新する予測にしているなか、第2四半期時点の通期進捗率も86%付近と絶好調ですが、日曜日の選挙で与党が過半数を割れると、積極財政への期待が萎んで株価は売られる可能性があります。

ただ、矢作建設は来週9日(月)に第3四半期決算を発表する予定で、第2四半期決算で上方修正を行なわなかった理由も、今後の積極的な投資を踏まえてとしており、累進配当も宣言していますので、仮に月曜日に大きく下落する様ならば絶好の購入チャンスにも見えてきます。

【9882】イエローハット

3番目の銘柄はイエローハットで、カー用品を専門に取り扱っており、メイン店舗のイエローハットに加え、2りんかん、バイク館、Y’s Roadを全国に700店舗以上展開しています。取り扱い製品はタイヤやカーナビに加え、車検やオイル交換などのメンテナンスも行っており、車全般に関わるサービスを手掛けています。

直近決算

イエローハットは1月30日に第3半期決算を発表しており、最終利益は104億円と前年同期比7億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、旅行や帰省を目的としたドライブ需要などにより、タイヤ・オイル・バッテリーなど消耗品の店頭販売が順調に推移した事や投資有価証券売却のためとしていますが、12月の気温が高く推移した影響から冬季用品の販売は低調だったとの事です。

通期最終利益(億円)

| 銘柄名 | イエローハット |

| 2019年3月期 | 73 |

| 2020年3月期 | 73 |

| 2021年3月期 | 85 |

| 2022年3月期 | 96 |

| 2023年3月期 | 106 |

| 2024年3月期 | 102 |

| 2025年3月期 | 112 |

| 2026年3月期(会社予想) | 114 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響もそれ程関係なく、概ね増益傾向が続いています。そんななか、2024年は暖冬や春の天候不良によりタイヤ販売が不振だったとして久しぶりの減益になりましたが、前期はタイヤ・オイル・バッテリーなど消耗品の店頭販売が順調に推移した事やメンテナンスメニュー及びWEB作業予約メニューの拡充などにより過去最高益を記録しており、今期も新規出店を進める事や消耗品のラインナップを拡充する事で更に増益の予測にしているなか、第3四半期時点の通期進捗率も91%付近と順調に推移しています。

配当推移

| 銘柄名 | イエローハット |

| 2016年 | 13.5 |

| 2017年 | 15 |

| 2018年 | 16.5 |

| 2019年 | 18 |

| 2020年 | 23 |

| 2021年 | 27 |

| 2022年 | 29 |

| 2023年 | 31 |

| 2024年 | 33 |

| 2025年 | 50 |

| 2026年(会社予想) | 58 |

2016年からの配当推移をみていきますが、据え置きの年すらなく順調に増配が継続しており、増配は前期までで15期連続となっています。また、最近の増配幅は業績好調に配当方針の変更も加わった事で大きくなっており、前期は本決算で15円増額された事で合計17円の大幅増配、今期も現状8円の増配見込みとしています。

イエローハットの配当方針は、2028年3月期までは配当性向45%を目標に、総還元性向を3年累計で100%以上にする方針です。

株主優待

イエローハットの株主優待ですが、保有株数によって全国の店舗で使用できる割引券がもらえますが、去年3月の株式分割にあわせて200株以上の条件が新設されましたので、株式分割前に100株保有していれば、自動的に貰える内容が1.5倍に拡充されています。

こちらの内容を3月と9月の年2回もらえ、私は現在別名義の口座で200株ずつ保有していますので、1年間で割引券60枚、金額にして1万8000円分を貰っており、割引券は1000円毎に1枚しか使えませんが、有効期限は1年と長いですので、車検やオイル交換などで役立っています。

株価推移

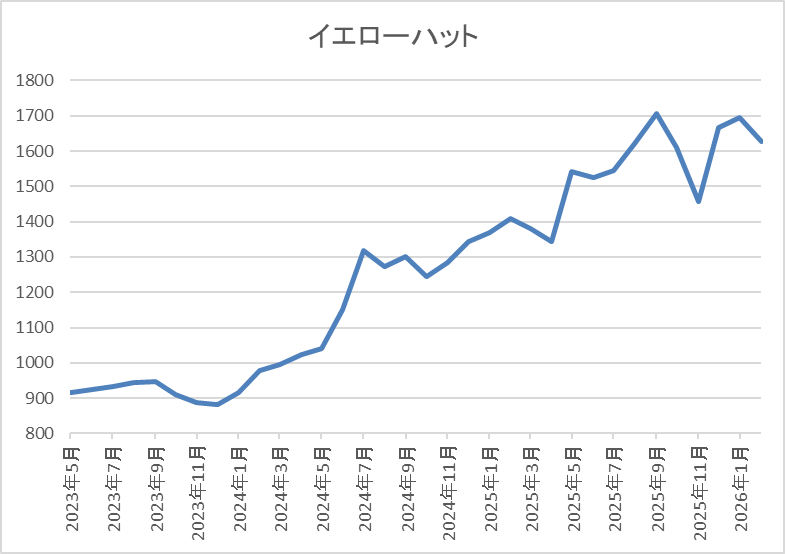

株価は750円から1000円のボックス圏で推移する期間が長かったですが、2024年以降は上昇傾向でした。

そんななか、去年4月の暴落では1192円まで下落しましたが、その後は切り返し先月には1700円を超える水準まで値を上げていたなか、直近は今回の決算を受けて1600円前後で推移しています。

株価指標(2026年2月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| イエローハット | 9882 | 1626 | 12.2 | 1.13 | 58 | 3.57 | 43.5 |

最近の株価は直近高値から下落しているなか、大幅増配も続いていますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は44%付近と方針通りの水準です。

投資判断

今までの内容からイエローハットの投資判断ですが、最近の業績は過去最高益が続いていたなか、配当も10年以上の連続増配を継続中でしたので、ここ数年の株価も上昇傾向でした。ただ、今回の決算は最終利益こそ前期比増益でしたが、保有株式売却の影響が大きく、営業利益などは減益だったため、決算後の株価も売られています。

ただ、本業が不振だった要因は12月の気温が高く、冬季用品の販売が低調だったためとしており、年が明けてからは寒波が襲来している事で第4四半期は持ち直す可能性もありますので、仮に来週日経平均が暴落して更に値を下げる場面があれば狙いたくなる銘柄です。

【1802】大林組

4番目の銘柄は大林組です。大林組は国内最大手のスーパーゼネコンで、国内外で高層ビルやマンション、オフィスビルなどの建設工事を手掛けています。また、近年は丸ビルや皇居新宮殿、六本木ヒルズ森タワーに加え、台湾新幹線などのビッグプロジェクトも施工しており、直近の海外売上比率も3割に迫る水準へと拡大しています。

直近決算

大林組は11月5日に第2四半期決算を発表しており、最終利益は779億円と前年同期比234億円の増益になっているなか、通期最終利益の見込みを490億円上方修正していますが、年間配当予測に変更はありません。

業績上方修正の要因は、国内建築事業の大規模工事複数件で追加変更工事の獲得や工事原価の圧縮などにより完成工事総利益が増加する事に加え、政策保有株式の売却が前回予想時の想定を上回って進捗したためとの事です。

通期最終利益(億円)

| 銘柄名 | 大林組 |

| 2021年3月期 | 987 |

| 2022年3月期 | 391 |

| 2023年3月期 | 776 |

| 2024年3月期 | 750 |

| 2025年3月期 | 1460 |

| 2026年3月期(会社予想) | 1490 |

2021年からの通期最終利益について、大規模工事複数件において工事損失引当金を計上し、減益となった年もありますが、手持ち工事は堅調に進捗していた事で概ね順調に推移しており、前期は更に採算性の良い案件への入れ替えが進んだ事や政策保有株式の売却が計画を上回った影響などで過去最高益を記録しています。

そんななか、今期は前年の大型案件の反動や完成工事高の減少に加え、政策保有株式の売却も減少する見込みとして、期初時点では3割以上の減益見込みにしていましたが、第2四半期決算の上方修正で一転、増益予測に変わっているなか、通期進捗率も52%付近と順調に推移しています。

配当推移

| 銘柄名 | 大林組 |

| 2016年 | 18 |

| 2017年 | 28 |

| 2018年 | 28 |

| 2019年 | 32 |

| 2020年 | 32 |

| 2021年 | 32 |

| 2022年 | 32 |

| 2023年 | 42 |

| 2024年 | 75 |

| 2025年 | 81 |

| 2026年(会社予想) | 82 |

2016年からの配当推移について、数年前は32円で据え置きが続く期間が長かったですが減配はなく、2023年以降は増配が続いています。特に2024年は一気に33円の大幅増配となっており、前期も6円の増配となりましたが、今期は現状1円の増配予測になっています。

ちなみに2024年の配当が大きく増配となった要因は2024年3月に配当方針を見直したためで、大林組の配当方針は長期安定配当の維持を第一に自己資本配当率(DOE)を基準にしており、2024年からその目安を3%程度から5%程度に引き上げています。

株価推移

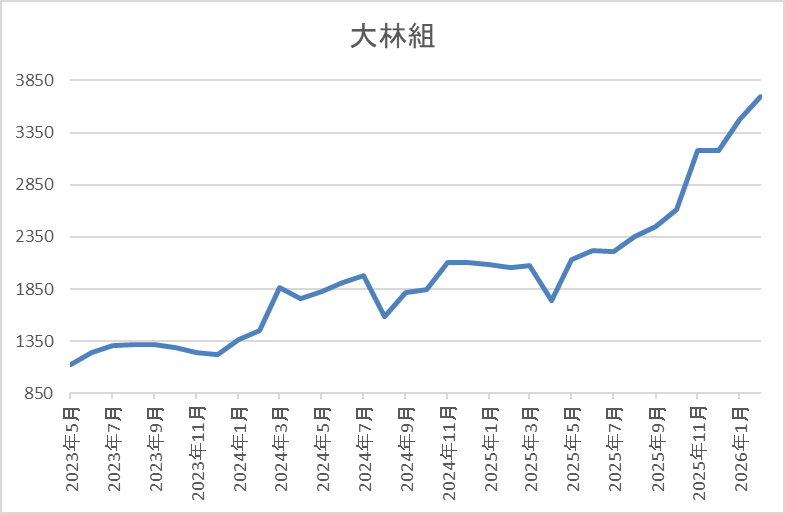

株価は2023年春頃からじわじわ上昇し、配当方針の見直しを発表した2024年3月には1950円まで値を上げました。

しかし、その後は停滞して去年4月の暴落では1742円まで下げましたが、そこからは右肩上がりで直近は3700円前後まで上昇しています。

株価指標(2026年2月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大林組 | 1802 | 3700 | 17.1 | 2.17 | 82 | 2.22 | 37.8 |

最近の株価は上場来の高値を更新していますので、増配も続いていますが配当利回りは2%前半まで低下しています。

今期も過去最高益の見込みですがPERは市場平均並みで、配当性向は38%付近となっています。

投資判断

今までの内容から大林組の投資判断について、業績には多少のブレがありますが、直近は順調に推移しており、今期も前回の決算で減益見込みから一転、過去最高益を更新する予測に修正されています。そんななか、大林組は来週9日(月)に第3四半期決算を発表予定で、決算直後の株価は内容の良し悪しに限らず、乱高下する事も多いです。

以上の点に加え、仮に来週選挙絡みで日経平均が大きく下落する様であれば、最近調整局面が無かった大林組も絶好の押し目買いチャンスを迎えるかもしれません。

【9989】サンドラッグ

最後の銘柄はサンドラッグで、ドラッグストア「サンドラッグ」を全国でチェーン展開しており、最近は好調なインバウンド需要の影響もあって業績も過去最高益が続いています。

また、九州を中心にディスカウントストアの「ダイレックス」も約400店舗運営しており、グループ会社まで含めた店舗数は1500を超えている状況です。

直近決算

サンドラッグは11月14日に第2四半期決算を発表しており、最終利益は152億円と前年同期比10億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、食品部門が引き続き好調に推移している事や取引条件の改善に加え、新規出店の効果も寄与したためとの事です。

通期最終利益(億円)

| 銘柄名 | サンドラッグ |

| 2020年3月期 | 236 |

| 2021年3月期 | 253 |

| 2022年3月期 | 238 |

| 2023年3月期 | 257 |

| 2024年3月期 | 291 |

| 2025年3月期 | 307 |

| 2026年3月期(会社予想) | 317 |

2020年からの通期最終利益について、数年前はコロナショックの影響も関係なく250億円前後で安定していましたが、2022年は巣ごもり消費需要の反動減影響などで減益になっています。

しかし、2023年以降はインバウンド需要の回復や節電対策などの経費コントロールによって増益が続いており、前期も新規出店やインバウンド需要の回復継続に加え、食品部門も好調に推移した事で過去最高益を更新し、今期も好調な流れは続く見込みとして、更に増益の予測にしているなか、第2四半期時点の通期進捗率も48%付近と順調に推移しています。

配当推移

| 銘柄名 | サンドラッグ |

| 2016年 | 42.5 |

| 2017年 | 50 |

| 2018年 | 60 |

| 2019年 | 66 |

| 2020年 | 68 |

| 2021年 | 70 |

| 2022年 | 71 |

| 2023年 | 100 |

| 2024年 | 114 |

| 2025年 | 130 |

| 2026年(会社予想) | 131 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく増配が継続しており、連続増配は前期までで23期連続となっています。そんななか、最近は好調な業績を背景に増配幅も大きくなっており、2024年は14円、前期も16円の大幅増配でしたが、今期は現状1円の増配見込みと最近の中では低めの予測になっています。

サンドラッグの配当方針は、事業成長につながる積極投資と株主還元策を検討しながら、 持続的な企業価値向上をめざした経営判断と戦略遂行に務めるとしており、具体的な目安を配当性向50%としています。

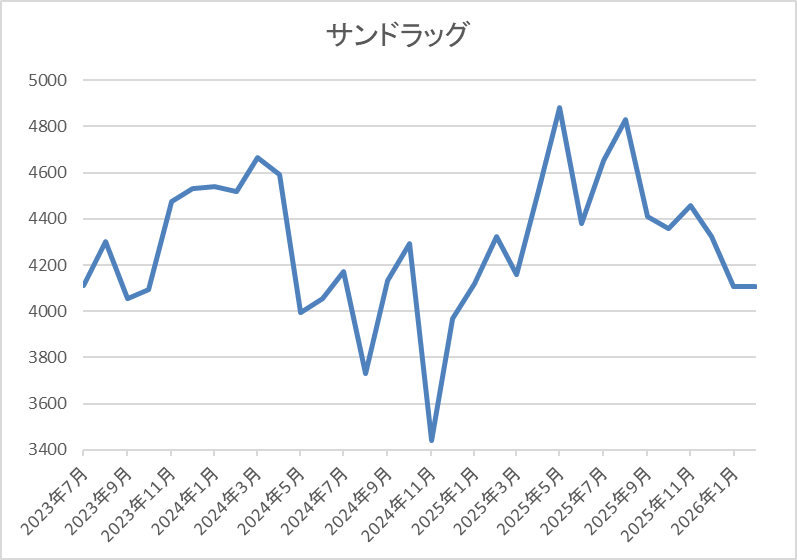

株価推移

株価は2024年3月に4902円まで上昇しましたが、その後は売られ11月には3439円まで値を下げました。

しかし、その後は反発に転じて、去年5月と8月には4883円まで上昇しましたが、直近は4200円前後で推移しています。

株価指標(2026年2月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| サンドラッグ | 9989 | 4175 | 15.4 | 1.76 | 131 | 3.14 | 48.3 |

最近の株価は去年の高値から下落しているなか、連続増配は続いていますので配当利回りは3%前半となっています。

今期も過去最高益の見込みですがPERは市場平均並みで、配当性向は48%付近と方針通りの水準です。

投資判断

今までの内容からサンドラッグの投資判断について、最近の業績は過去最高益が続いており、今期も更に増益の見込みで発表しているなか、20年以上の連続増配も継続中です。その様な状況のなか、去年後半以降の株価は低迷していますが、この辺りは高市総理の誕生によって、中国からのインバウンド需要が減少する事への懸念も影響している印象です。

従って、今度の総選挙で仮に与党が大勝すると、株価は更に下落する可能性もありますが、今までの配当推移から減配リスクは低めですので、長い目で見れば絶好の購入チャンスとなるかもしれません。

まとめ

今回は今度の日曜日に総選挙が控えるなか、来週以降急落する場面があれば狙いたいと思う5銘柄を検証しました。冒頭でお伝えした様に、どんなに強い相場でも一本調子で上がり続ける事は無く、実際最近も乱高下を繰り返していますが、特に選挙後は相場の雰囲気が変わる可能性はあります。

ただ、最近は急落があっても、すぐに反発するケースも多く、急落時に狙う銘柄や購入資金などの準備をしていなければ、いざ株価が下がった時に買い向かう事ができませんので、来週に向けて資金や心の準備だけは万全にしておきたいです。

コメント