高配当株投資の基本は長期間に渡って購入した銘柄を保有し、配当を受け取り続ける事ですが、株価が上下する場面では心が揺れる事もあるかと思います。特に今年の様に株式市場が大きく乱高下する場面では、一旦売却して様子を見たくなる気持ちも理解できますが、相場の先行きを正確に予想する事などは誰にもできませんので、やはり優良な高配当株を途中で何が起ころうと、黙って永久に保有する事が最強の投資方法である事は確かです。

そんな優良高配当株の条件について、1番は減配しない事ですが、できる事ならば増配を継続してくれる銘柄の方が理想的ですので、今回は減配しない事を約束している累進配当銘柄でありつつ、今後の増配も期待できそうな6つの最強累進銘柄を検証していきます。

【8766】東京海上HD

最初の銘柄は東京海上HDで東京海上日動火災保険や日新火災海上などを傘下にしている保険持株会社です。自動車保険や火災保険などの国内損害保険や国内生命保険に加え、海外保険も手掛けており、直近の海外売上比率もアメリカを中心に5割を超えている状況です。

直近決算

東京海上HDは8月7日に第1四半期決算を発表しており、最終利益は4668億円と前年同期比2695億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、堅調な国際事業や政策保有株式の売却も前年と比べて大きかったためとの事です。

通期最終利益(億円)

| 銘柄名 | 東京海上 |

| 2019年3月期 | 2,745 |

| 2020年3月期 | 2,597 |

| 2021年3月期 | 1,618 |

| 2022年3月期 | 4,204 |

| 2023年3月期 | 3,764 |

| 2024年3月期 | 6,958 |

| 2025年3月期 | 10,552 |

| 2026年3月期(会社予想) | 9,300 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年にかけては減益が続いていましたが、その後はコロナの反動や運用資産を背景としたインカム収益の拡大に加え、円安影響などで大きく増益となる年が増えました。実際、2024年も自動⾞保険の販売拡⼤や海外事業の好調に加え、政策保有株式の売却で前期比約2倍となる過去最高益を記録し、前期も国内外でのレートアップや政策保有株式の売却加速を要因に最終利益は初めて1兆円の大台を超えています。

そんななか、今期は円高進行や前年の反動を考慮して1割程度の減益見込みで発表しているなか、第1四半期時点の通期進捗率は50%付近とロケットスタートを決めていますが、自然災害の本格シーズン前である事や政策保有株式の売却ペースも早かった事を含め、通期予想は見直していないとの事です。

配当推移

| 銘柄名 | 東京海上 |

| 2016年 | 36.67 |

| 2017年 | 46.67 |

| 2018年 | 53.33 |

| 2020年 | 75 |

| 2021年 | 78.33 |

| 2022年 | 85 |

| 2023年 | 100 |

| 2024年 | 123 |

| 2025年 | 172 |

| 2026年(会社予想) | 210 |

2016年からの配当推移を見ていきますが順調に増配が続いているなか、最近の増配幅は業績好調を背景に大きくなっています。実際、2024年は23円、前期も本決算で10円増額された事で合計49円の大幅増配となっており、今期も業績は減益見込みですが期初から38円の増配予測でスタートしています。

東京海上HDの配当方針は5年平均の修正純利益に配当性向50%を目安にしており、原則減配はしないとしているなか、来期からは各種指標、定義の見直しを行う方針で、詳細は今年秋に表明する予定としています。

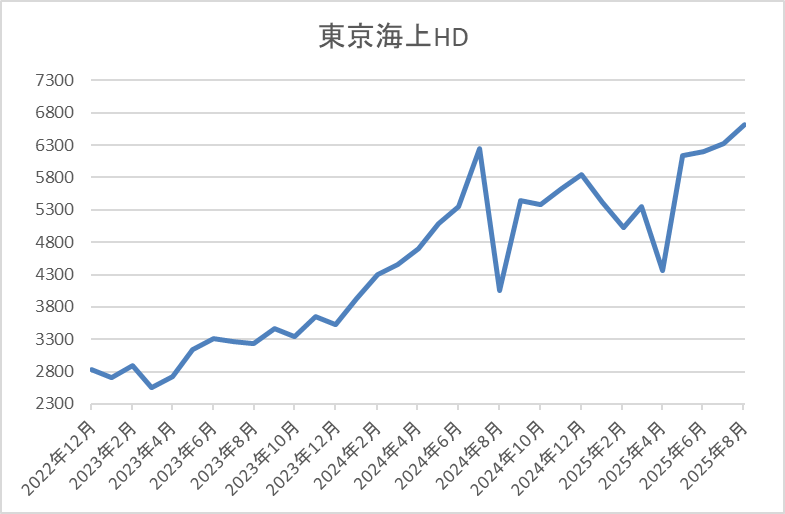

株価推移

2022年頃からの株価は右肩上がりの状況が続き、去年7月には6679円まで上昇しました。

しかし、その後は低迷が続き、4月の暴落では4355円まで下落しましたが、直近は再度6300円前後まで上昇しています。

株価指標(2025年9月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京海上HD | 8766 | 6326 | 13.0 | 2.44 | 210 | 3.32 | 43.1 |

最近の株価は上場来の高値付近まで上昇していますが、大幅増配も続いていますので配当利回りは3%前半の水準です。

今期は減益見込みですがPERは市場平均並みで、配当性向は43%付近となっています。

投資判断

今までの内容から東京海上HDの投資判断について、ここ数年の業績は海外保険事業の好調や金利上昇に加え、政策保有株式の売却によって大きく伸びており、原則として減配せず、利益成⻑と連動した安定的な増配を実施する配当方針のもと、大幅増配も続いています。

そんななか、2026年度からは新しい配当方針を導入予定で、詳細は恐らく第2四半期決算と合わせて発表されると思いますが、「世界トップクラスのEPS Growth(1株利益の成長率)」と「それと整合的なDPS Growth(配当の増加率)」を継続して実現すべく、配当性向の水準も含め総合的に検討すると表明していますので、永久保有の気持ちを忘れずに楽しみに待ちたい最強銘柄です。

【8002】丸紅

2番目の銘柄は丸紅で、三菱商事や伊藤忠と並ぶ5大総合商社の一角です。5大総合商社の中では企業規模や業績が見劣りする部分はありますが、農業関連や電力事業などの非資源部門に強みを持っている事が特徴です。

そんななか、総合商社は累進配当を宣言している企業が多いですが、丸紅も2023年から累進配当を導入しています。

直近決算

丸紅は8月1日に第1四半期決算を発表しており、最終利益は1544億円と前年同期比118億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、為替や商品市況のマイナス影響はありましたが、食品マーケティング事業や米国肥料卸売事業など既存事業の磨き込みが進んだ事に加え、北米貨車リース事業の売却益計上などの一時的要因もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 丸紅 |

| 2020年3月期 | -1975 |

| 2021年3月期 | 2232 |

| 2022年3月期 | 4243 |

| 2023年3月期 | 5430 |

| 2024年3月期 | 4714 |

| 2025年3月期 | 5029 |

| 2026年3月期(会社予想) | 5100 |

2020年からの通期最終利益を見ていきますが、増減が激しくなっており、2020年はコロナショックの影響で赤字に転落しています。しかし、2021年以降は商品市況の上昇や円安の追い風などで大幅増益が続き、2023年には過去最高益を記録していますが、2024年は資源価格下落に伴い原料炭事業などが低迷した影響で減益となりました。

そんななか、前期も資源部門は商品市況の影響で減益でしたが、非資源部門が過去最高益を記録した事で増益になっており、今期も非資源部門の利益成長が業績を牽引するとして更に増益の予測で発表しているなか、第1四半期時点の通期進捗率も30%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 丸紅 |

| 2016年 | 21 |

| 2017年 | 23 |

| 2018年 | 31 |

| 2019年 | 34 |

| 2020年 | 35 |

| 2021年 | 33 |

| 2022年 | 62 |

| 2023年 | 78 |

| 2024年 | 85 |

| 2025年 | 95 |

| 2026年(会社予想) | 100 |

2016年からの配当推移について、数年前までは30円台で推移していましたが、2022年は業績好調を背景に一気に2倍近い29円の大幅増配となりました。その後も順調に増配が続き、2024年は7円、前期も10円の増配となり、今期も期初から更に5円の増配予測で発表しています。

丸紅の配当方針は、2027年度までの中期経営計画中は総還元性向40%を目安とし、また年間配当100円を基点とする累進配当の継続も発表しています。

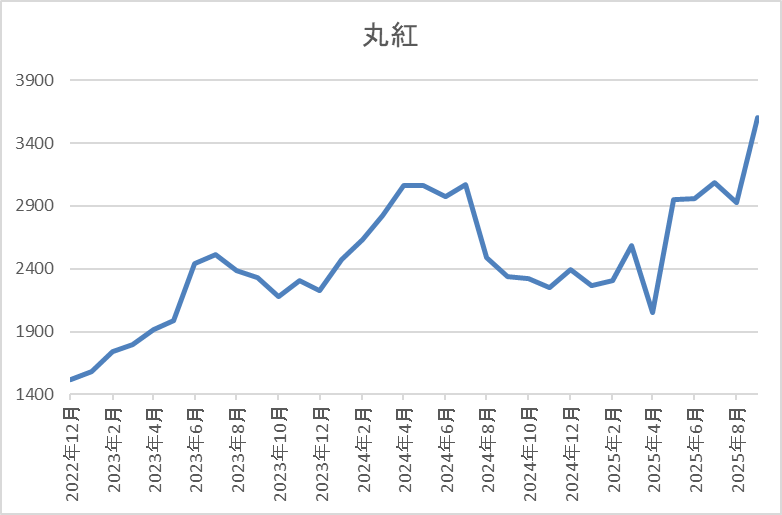

株価推移

2023年以降の株価は右肩上がりだったなか、去年7月には3158円まで上昇しました。

しかし、その後は下落が続き、4月の暴落では1878円まで売られましたが、直近は3600円前後まで上昇しています。

株価指標(2025年9月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 丸紅 | 8002 | 3616 | 11.7 | 1.66 | 100 | 2.77 | 32.3 |

最近の株価は上場来の高値付近まで上昇していますので、増配も続いていますが配当利回りは2%台まで低下しています。

今期業績も増益見込みですのでPERは市場平均と比較して割安で、配当性向は32%付近と余裕を感じる水準です。

投資判断

今までの内容から丸紅の投資判断について、最近は商品市況下落の影響で減益が続いている総合商社も多いですが、丸紅は非資源部門の好調で増益を維持しており、直近の株価も5大総合商社の中ではNo.1の勢いです。

そのため、現在の利回りも2%台まで低下していますが、最近の配当推移や累進配当を宣言している配当方針に加え、現在の余裕ある配当性向まで踏まえると、今後の継続的な増配も期待できそうですので、やはり永久に保有できる最強銘柄です。

【3279】アクティビア・プロパティーズ

3番目の銘柄はREITのアクティビア・プロパティーズです。アクティビア・プロパティーズは都市型商業施設や東京のオフィスへ重点的に投資するREITです。現在の保有物件数は45件で、投資先は東京のオフィスが5割を超え、都市型商業施設が約3割になっているなか、エリアは東京都で約7割、残りは三大都市圏となっています。

そして、REITでは唯一の累進配当を宣言している銘柄です。

分配金推移

| 銘柄名 | アクティビア・プロパティーズ |

| 2017年 | 6198 |

| 2018年 | 6349 |

| 2019年 | 6718 |

| 2020年 | 6352 |

| 2021年 | 6254 |

| 2022年 | 6270 |

| 2023年 | 6495 |

| 2024年 | 6222 |

| 2025年(会社予想) | 5910 |

| 2026年(会社予想) | 3000(1期分) |

2017年からの分配金推移について、6000円台で上下する展開が続いていましたが、直近は減配傾向で、今年は現状5000円台へ減配する見込みになっています。ただ、現状1期分しか発表されていませんが、来年の予測は増配になっており、また今後は資産入替に伴い発生する売却益を還元し、分配金の累進配当モデルを構築するとして、2029年5月期までは年率2%以上の増配を目指し、分配金も3200円以上を想定しているとの事です。

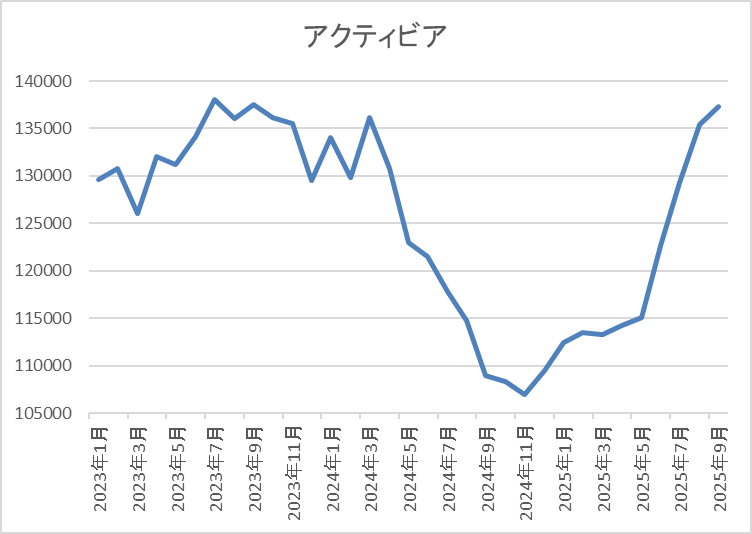

基準価格推移

基準価格は2021年に17万7000円まで上昇した後は右肩下がりで、去年12月には10万3500円まで下落しました。

しかし、そこからは右肩上がりの状況が続き、直近は13万5000円前後まで上昇しています。

株価指標(2025年9月19日時点)

| 銘柄 | コード | 決算月 | 投資口価格 | 予想分配金 | 配当利回り |

| アクティビア・プロパティーズ | 3279 | 5、11 | 135000 | 6000 | 4.44 |

最近の基準価格は上昇が続いているなか、分配金も減配傾向ですが利回りは4%台と高水準です。また、アクティビア・プロパティーズは、5月、11月が権利月となっています。

投資判断

今までの内容からアクティビア・プロパティーズの投資判断について、去年までの基準価格は国内金利の上昇懸念を主因に下落が続いていましたが、今年に入ると反発しており、この辺りは他のREITと同じ動きです。

そんななか、最近の分配金は減配傾向でしたが、直近の決算では2029年までの累進配当が宣言されており、現状REITでは唯一の存在ですので、個人的には保有していませんが、永久に保有できる最強銘柄に感じます。

【2296】伊藤ハム米久HD

4番目の銘柄は伊藤ハム米久HDで伊藤ハムと米久を中核とする大手食肉加工品グループです。ハムやベーコン、ソーセージなどの食肉加工品や食肉の製造販売を手掛けており、海外にも製造工場を保有しているなか、直近の海外売上比率も15%程度を占めています。

直近決算

伊藤ハム米久HDは8月4日に第1四半期決算を発表しており、最終利益は63億円と前年同期比34億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、商品の新陳代謝効果が原材料価格、物流単価などのコスト上昇影響をカバーした事や食肉事業においても国内事業の採算性が改善されたためとの事です。

通期最終利益(億円)

| 銘柄名 | 伊藤米久 |

| 2021年3月期 | 202 |

| 2022年3月期 | 191 |

| 2023年3月期 | 169 |

| 2024年3月期 | 155 |

| 2025年3月期 | 130 |

| 2026年3月期(会社予想) | 175 |

2021年からの通期最終利益を見ていきますが、最近は原材料価格や光熱費などのコストが上昇している事に価格改定が追い付かなかった事で減益が続いていました。そんななか、前期も2024年に価格改定効果を積み上げた事や加工食品、食肉の両セグメントとも基礎収益力の底上げに注力するとして、期初時点では増益の予測にしていましたが、価格改定により販売数量が落ちた影響もあり、最終着地は大きく減益となっています。

しかし、今期は加工食品事業で商品の新陳代謝を加速させる事や食肉事業で国産牛・国産豚の収益性改善を見込むとして3割以上の増益予測で発表しているなか、第1四半期時点の通期進捗率も36%付近とロケットスタートを決めています。

配当推移

| 銘柄名 | 伊藤米久 |

| 2017年 | 85 |

| 2018年 | 85 |

| 2019年 | 85 |

| 2020年 | 85 |

| 2021年 | 105 |

| 2022年 | 115 |

| 2023年 | 120 |

| 2024年 | 125 |

| 2025年 | 145 |

| 2026年(会社予想) | 320 |

2017年からの配当推移について、数年前までは85円で据え置きの期間が続いていましたが、2021年は業績好調から初めて増配となっています。その後は5円から10円の増配が続いていたなか、前期は20円の増配となり、今期は更に175円の大幅増配見込みになっています。

ただ、今期配当が大きく増配の見込みになっている理由は、経営統合10周年の記念配当を第1四半期と第3四半期に合計175円実施するためで、普通配当だけで見ると今期は据え置きの予測ですが、配当方針は2026年度までの中期経営期間はDOE3%以上で累進配当としています。

株主優待

伊藤ハム米久HD には株主優待があり、200株以上保有を条件に5,000円相当の自社グループ商品がもらえます。

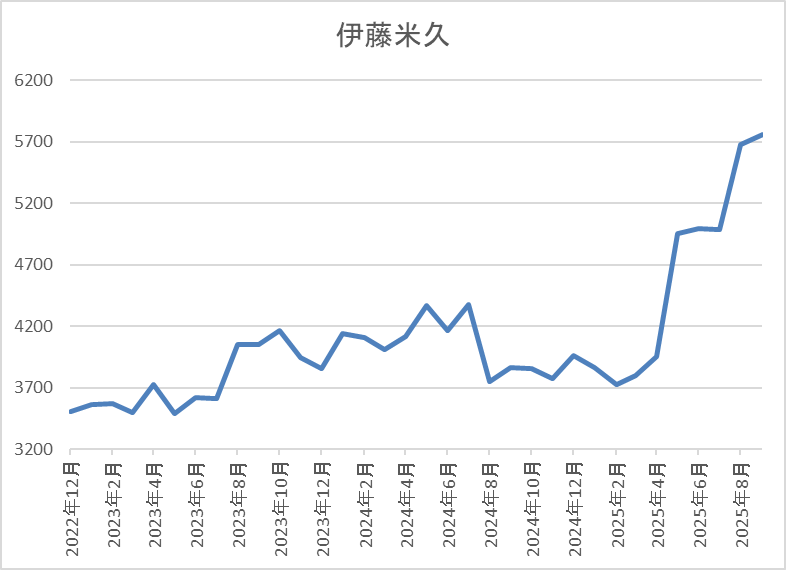

株価推移

2023年頃までの株価は3000円台で停滞が続いていましたが、その後は上昇傾向になっており、去年7月には4490円まで上昇しました。

その後は再び4000円を割れる場面がありましたが、3月に記念配当を発表した後は急騰し、直近は5800円前後まで上昇しています。

株価指標(2025年9月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤ハム | 2296 | 5780 | 18.7 | 1.14 | 320 | 5.54 | 103.7 |

最近の株価は上場来の高値を更新しているなか、今期配当は大幅増配の見込みですので配当利回りは5%半ばと高水準ですが、第1四半期の記念配当85円の権利は既に落ちています。

今期業績は大幅増益見込みですがPERは市場平均より割高で、配当性向は104%付近と記念配当の影響で今期は100%を超えている状況です。

投資判断

今までの内容から伊藤ハム米久HDの投資判断について、最近の業績は減益が続いてましたが、今期は大きく増益の予測になっており、第1四半期も好調なスタートです。そんななか、今期配当は記念配当の影響で大幅増配となっていますが、普通配当よりも記念配当の金額が大きい事は珍しく、また記念配当を実施する時期も6月、12月と普通配当と時期をずらす方法は珍しいです。

ただ、記念配当は当然1年限定の措置ですので、来期は減配となりそうですが、このまま業績が好調に推移すれば、普通配当には累進配当を導入している事もあり、そこまで大きく減配とならない可能性もありますので、期待を持ちつつ保有を続けたい最強銘柄です。

【5020】ENEOS

5番目の銘柄はENEOSで日本を代表するエネルギー・資源・素材企業グループです。石油や天然ガス開発、金属事業などをメインで手掛けているなか、電力販売や風力・太陽光発電なども手掛けています。

そんななか、配当は据え置きが続く期間も長かったですが、前期は久しぶりの増配となっており、今期からは累進配当まで導入していますので、魅力度も増しています。

直近決算

ENEOSは8月8日に第1四半期決算を発表しており、最終利益は145億円の赤字と前年同期816億円の黒字から赤字に転落していますが、通期最終利益、年間配当予測に変更はありません。

赤字転落の要因は、油価下落に伴う在庫影響の悪化が主因としており、実質的な営業利益は白油マージンの良化を主因とした石油製品事業の好調により増益との事です。

通期最終利益(億円)

| 銘柄名 | ENEOS |

| 2019年3月期 | 3223 |

| 2020年3月期 | -1879 |

| 2021年3月期 | 1139 |

| 2022年3月期 | 5371 |

| 2023年3月期 | 1437 |

| 2024年3月期 | 2881 |

| 2025年3月期 | 2260 |

| 2026年3月期(会社予想) | 1850 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2020年はコロナショックによるガソリン需要の減少や原油価格の下落で大きな赤字に転落していますが、2022年は資源価格の上昇などにより過去最高益の水準へV字回復しました。

しかし、2023年は商品市況の反落で再び大きく減益となっており、2024年は底堅く推移している原油価格や円安の追い風で再度大きく増益となりましたが、前期は油価下落による在庫影響の悪化やのれん減損損失を計上した事に加え、子会社だったJX金属上場に伴う区分変更影響などで減益となり、今期も油価下落や円高影響が続く見込みとして更に減益の予測で発表しているなか、第1四半期決算も赤字と心配なスタートになっています。

配当推移

| 銘柄名 | ENEOS |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 19 |

| 2019年 | 21 |

| 2020年 | 22 |

| 2021年 | 22 |

| 2022年 | 22 |

| 2023年 | 22 |

| 2024年 | 22 |

| 2025年 | 26 |

| 2026年(会社予想) | 30 |

2016年からの配当推移を見ていきますが、2020年から2024年までは業績の増減も関係なく、22円で据え置きが続いていました。そして、前期も期初時点では据え置き予測で発表していましたが、第2四半期決算で4円の増配が発表され、今期も更に4円増配の予測になっています。

ENEOSの配当方針は安定的な配当継続に配慮し、2027年度までの中期経営計画中は年間30円を起点とする累進配当を導入したうえ、3か年平均で在庫影響除き当期利益の50%以上を配当と自社株買いで還元する方針としています。

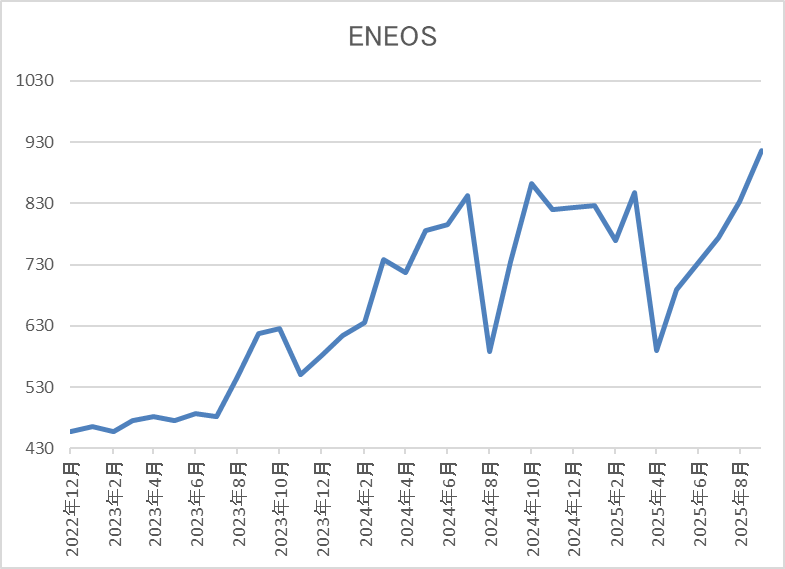

株価推移

株価は2023年前半まで400円台で停滞する期間が長かったですが、その後は上昇傾向で、去年7月には865円まで上昇しました。

そこからは停滞が続き、4月の暴落では590円まで売られましたが、直近は900円前後まで上昇しています。

株価指標(2025年9月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 922.8 | 13.4 | 0.82 | 30 | 3.25 | 43.6 |

最近の株価は上場来の高値を更新していますので、今期も増配見込みになりましたが配当利回りは3%前半まで低下しています。

今期も業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は43%付近となっています。

投資判断

今までの内容からENEOSの投資判断について、業績は原油価格や為替の影響で増減が激しいですが、直近の配当は増配が続いており、今期からは累進配当まで導入されましたので、今後の継続的な増配も期待できそうです。

そんななか、直近の株価は上場来の高値を更新しており、利回りも3%前半まで低下していますので、新規購入の決断は難しいところですが、永久保有の気持ちは揺らがない最強銘柄です。

【8316】三井住友FG

最後の銘柄はメガバンクの三井住友銀行を中核に持つ三井住友FGです。国内では三菱UFJFGに次ぐ金融グループで、最近はM&Aを絡めて海外への進出も進めており、直近売上の海外比率もアメリカやアジアを中心に5割を超えている状況です。

そんななか、初めて配当方針に「累進」の文言が出てきたのは、2017年に発表した決算からで、累進配当銘柄のパイオニア的存在です。

直近決算

三井住友FGは7月31日に第1四半期決算を発表しており、最終利益は3768億円と前年同期比55億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、国内における預貸金収益の増加や決済ファイナンスビジネスなどが好調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | 三井住友FG |

| 2019年3月期 | 7,266 |

| 2020年3月期 | 7,038 |

| 2021年3月期 | 5,128 |

| 2022年3月期 | 7,066 |

| 2023年3月期 | 8,058 |

| 2024年3月期 | 9,629 |

| 2025年3月期 | 11,779 |

| 2026年3月期(会社予想) | 13,000 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は5000億円台へ大きく減益となりましたが、その後は順調に増益が続いており、特にここ数年は法人貸出の増加や好調な決済ビジネスなどに加え、円安や金利上昇などの外部要因の追い風もあり増益幅も拡大しています。

実際、前期も国内金利の上昇で貸出金利が上昇した影響などで、初の1兆円超えとなる過去最高益を記録しており、今期も厳しい環境変化や景気後退リスクを踏まえたうえで、更に1割程度の増益予測としているなか、第1四半期時点の通期進捗率も29%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 三井住友FG |

| 2016年 | 50 |

| 2017年 | 50 |

| 2018年 | 56.6 |

| 2019年 | 60 |

| 2020年 | 63.3 |

| 2021年 | 63.3 |

| 2022年 | 70 |

| 2023年 | 80 |

| 2024年 | 90 |

| 2025年 | 122 |

| 2026年(会社予想) | 136 |

2016年からの配当推移について、2021年までは据え置きの年もありましたが、概ね順調に増配が続いていました。そして、2022年以降は好調な業績を背景に増配幅も大きくなり、最近は10円刻みの増配が続いていたなか、前期は一気に32円の大幅増配となり、今期も期初から14円の増配見込みで発表しています。

三井住友FGの配当方針はボトムラインの成長を通じて増配を実現するとしており、配当は累進的で具体的な目安は配当性向40%としています。

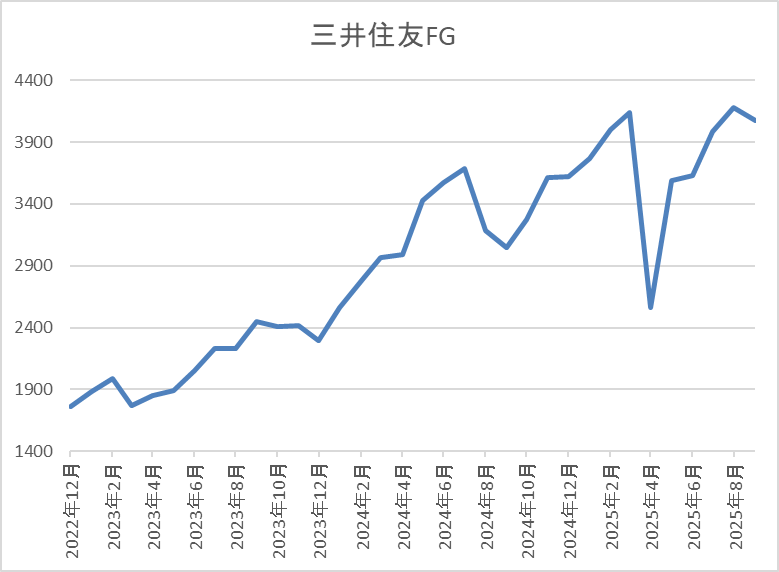

株価推移

株価は今後の金利先高観が高まった2022年11月以降に上昇ペースが加速し、今年3月には4140円まで上昇しました。

その後、4月の暴落で2560円まで売られる場面はありましたが、直近は再度4000円前後まで上昇しています。

株価指標(2025年9月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 4147 | 12.3 | 1.10 | 136 | 3.28 | 40.2 |

最近の株価は上場来の高値付近まで上昇していますので、大幅増配も続いていますが配当利回りは3%前半となっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三井住友FGの投資判断ですが、最近の業績は過去最高益が続いており、今期も更に増益の予測にしているなか、第1四半期も順調なスタートを切っています。業績好調の要因は国内金利の上昇影響が大きく、早ければ日銀が年内にも追加利上げを行う可能性まで踏まえると、まだまだ成長余力はありそうです。

実際、政策金利が0.25%利上げされる毎に1000億円の増益効果があるとしていますので、直近の株価は全体と比較すると上値が重たいですが、このまま永久保有で問題無い最強銘柄です。

まとめ

今回は最強の投資方法である永久保有の可能性を更に高めるために、減配リスクがなく、増配まで期待できる累進配当6銘柄を検証しました。高配当株投資は購入銘柄の選定や購入時期の見極めも、もちろん大切ですが、株価が上がろうと下がろうと保有し続ける強靭なメンタルが何よりも大切です。

ただ、頭では分かっていても、今年の様に株式市場が乱高下する場面では、一旦売却する事が頭をよぎる事もあるかと思いますが、累進配当を宣言している銘柄ならば減配リスクはありませんので、今後も間違いなく予期せぬ暴落がやってくる場面はあるかと思いますが、改めて永久保有の気持ちを心に刻みたいと思っています。

コメント