最近の大きな懸念事項だったトランプ関税ですが、今週23日(水)の朝にサプライズで合意が発表された事で、その後の株式市場も大きく上昇しています。個人的にも直近の雰囲気を見ていると、今回は相互関税上乗せ分の停止期限が切れる8月1日以降は、通告通り25%の関税が発動すると予想しており、その後の暴落にも備えていましたので、想定外の動きとなりました。

もちろん、保有銘柄の株価も大きく上昇しましたので、結果としては歓迎なのですが、今週の様な動きを見ていると、やはり相場の先行きを予想する事などは誰にもできず、優良な高配当株を途中で何が起ころうと黙って永久に保有し続ける事が最強の投資方法なのだと再認識する1週間でした。

そこで今回は、現在実際に保有している銘柄の中からトランプ関税の影響で株価が下がる場面はありましたが、売却しなかった事は正解で、今後も永久に保有を続けたいと思っている5つの高配当株を検証していきます。

【7267】ホンダ

最初の銘柄はホンダです。ホンダは日本を代表する自動車メーカーで、国内に限らず北米やアジアなど世界各国に製品を販売しています。実際、直近の海外売上比率もアメリカを中心に9割に迫る水準となっていますので、特に関税の影響が懸念される銘柄でした。

しかし、今週4月から発動していた自動車の品目別関税25%が15%へ引き下げられる事が決定し、株価も大きく上昇しています。

直近決算

ホンダは5月13日に本決算を発表しており、前期の通期最終利益は8358億円と2713億円の減益となっていますが、配当は据え置きの年間68円としています。

今期予測は通期最終利益を2500億円と5858億円の減益見込みにしていますが、配当は2円増配の年間70円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ホンダ |

| 2019年3月期 | 6,103 |

| 2020年3月期 | 4,557 |

| 2021年3月期 | 6,574 |

| 2022年3月期 | 7,070 |

| 2023年3月期 | 6,514 |

| 2024年3月期 | 11,071 |

| 2025年3月期 | 8,358 |

| 2026年3月期(会社予想) | 2,500 |

2019年からの通期最終利益について、コロナショックで大きく減益となった2020年以降は概ね順調に推移しており、2024年は米国での堅調な需要による四輪車の販売増加や機種収益の改善に加え、円安の追い風もあった事で過去最高益を更新しています。

しかし、前期は四輪車のアジア販売減少や研究開発費の増加に加え、為替のマイナス影響などで減益となっており、今期も関税の影響を最大限織り込んだ事や想定為替レートも135円/ドルと前期より円高に設定した事で7割近い大幅減益の見込みで発表していますが、関税は引き下げられ、為替も想定レートより円安で推移していますので、8月6日(水)の第1四半期決算では、早速上方修正が発表される可能性も高そうです。

配当推移

| 銘柄名 | ホンダ |

| 2016年 | 29.3 |

| 2017年 | 30.6 |

| 2018年 | 33.3 |

| 2019年 | 37 |

| 2020年 | 37.3 |

| 2021年 | 36.6 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 68 |

| 2025年 | 68 |

| 2026年(会社予想) | 70 |

2016年からの配当推移について、コロナショックの影響を受けた2021年は減配になっており、たまに据え置きの年もありますが、概ね順調に増配傾向となっています。そんななか、2024年は業績好調を背景に一気に28円の大幅増配となっており、前期は据え置きになりましたが、今期は業績が大きく減益見込みのなか、配当方針を変更した事もあって2円の増配予測で発表しています。

ホンダの配当方針は、より安定的・継続的な配当を実現するとして、今期から還元指標にDOEを導入し、目安を3%としています。

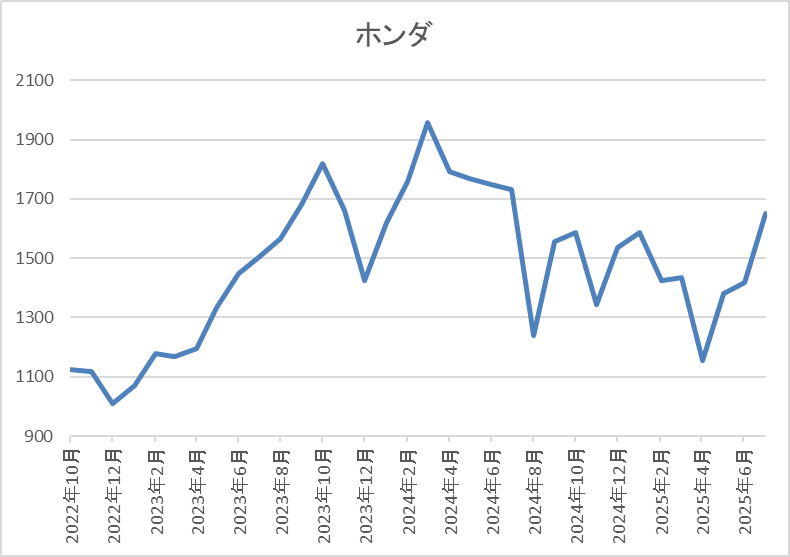

株価推移

株価は2023年頃から上昇傾向で去年3月には1959円まで上昇しました。

しかし、その後は下落が続き、4月の暴落では1156円まで売られましたが、直近は1650円前後まで上昇しています。

株価指標(2025年7月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ホンダ | 7267 | 1650.5 | 27.0 | 0.55 | 70 | 4.24 | 114.4 |

最近の株価は大きく上昇していますが、今期配当は増配予測ですので依然配当利回りは4%前半と高水準です。

今期業績は大きく減益見込みとしていますのでPERは市場平均と比較して割高で、配当性向も100%を超える水準まで上昇しています。

投資判断

今までの内容からホンダの投資判断について、今期は関税影響を6500億円と全て織り込んだうえで、想定の為替レートも135円/ドルとかなり厳しい設定にしている事もあり、大きく減益見込みのスタートとなっています。ただ、関税は15%まで引き下げられ、為替も想定より円安で推移していますので、8月6日(水)の第1四半期決算では上方修正が発表される可能性も高そうです。

以上の点を踏まえると、保有銘柄の中でもトランプ関税の影響を1番受ける銘柄で、4月には株価も大きく下げましたが、売却しなくて本当に良かったです。

【1802】大林組

2番目の銘柄は大林組で今年3月に購入した銘柄です。そんな大林組は国内最大手のスーパーゼネコンで、国内外で高層ビルやマンション、オフィスビルなどの建設工事を手掛けています。

また、近年は丸ビルや皇居新宮殿、六本木ヒルズ森タワーに加え、台湾新幹線などのビッグプロジェクトも施工しており、直近の海外売上比率も3割に迫る水準へと拡大しています。

直近決算

大林組は5月13日に本決算を発表しており、前期の通期最終利益は1460億円と710億円の増益になっているなか、配当は6円増配の年間81円としています。

今期予測は通期最終利益を1000億円と460億円の減益見込みにしていますが、配当は1円増配の年間82円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 大林組 |

| 2021年3月期 | 987 |

| 2022年3月期 | 391 |

| 2023年3月期 | 776 |

| 2024年3月期 | 750 |

| 2025年3月期 | 1460 |

| 2026年3月期(会社予想) | 1000 |

2021年からの通期最終利益を見ていきますが増減が激しくなっており、2022年は大規模工事複数件において工事損失引当金を計上した事などを要因に大幅減益となりましたが、2023年は手持ち工事が堅調に進捗した事や海外子会社において円安の追い風があった事に加え、前年の反動で大幅増益となりました。

そして、前期も国内建設事業の手持ち工事が順調に進捗した事や採算性の良い案件への入れ替えが進んだ事に加え、政策保有株式の売却が計画を上回った影響などで過去最高益の水準へ大きく増益となりましたが、今期は前年の大型案件竣工の反動や完成工事高の減少に加え、政策保有株式の売却も減少する見込みとして、3割以上の減益予測で発表しています。

配当推移

| 銘柄名 | 大林組 |

| 2016年 | 18 |

| 2017年 | 28 |

| 2018年 | 28 |

| 2019年 | 32 |

| 2020年 | 32 |

| 2021年 | 32 |

| 2022年 | 32 |

| 2023年 | 42 |

| 2024年 | 75 |

| 2025年 | 81 |

| 2026年(会社予想) | 82 |

2016年からの配当推移について、数年前は32円で据え置きが続く期間が長かったですが減配はなく、2023年以降は増配が続いています。特に2024年は一気に33円の大幅増配となっており、前期も6円の増配となりましたが、今期は現状1円の増配予測になっています。

ちなみに2024年の配当が大きく増配となった要因は去年3月に配当方針を見直したためで、大林組の配当方針は長期安定配当の維持を第一に自己資本配当率(DOE)を基準にしており、2024年からその目安を3%程度から5%程度に引き上げています。

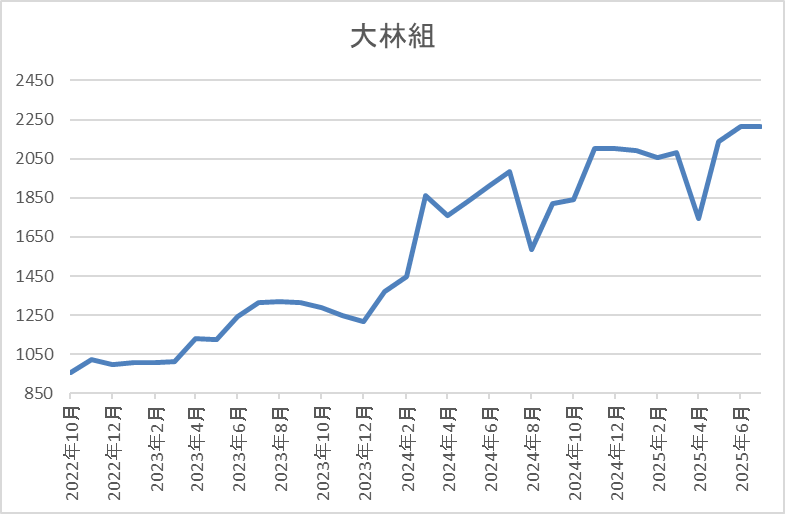

株価推移

株価は2023年春頃からじわじわ上昇し、配当方針の見直しを発表した去年3月には1950円まで値を上げました。

しかし、その後は停滞し、4月の暴落では1742円まで下げましたが、直近は2200円前後で推移しています。

株価指標(2025年7月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大林組 | 1802 | 2206.5 | 15.5 | 1.34 | 82 | 3.72 | 57.6 |

最近の株価は上場来の高値付近まで上昇していますが、増配も続いていますので配当利回りは3%半ばと高水準です。

今期は大きく減益見込みですがPERは市場平均並みで、配当性向は57%付近となっています。

投資判断

今までの内容から大林組の投資判断について、業績には多少のブレがありますが、ここ数年の配当に減配は無く、特に直近は大きく配当額が増えています。大幅増配の要因は配当方針の見直しによるもので、現在は株主資本(DOE)を目安にしていますので、今後も業績とは関係なく、高水準な配当が期待できそうです。

以上の点を踏まえると、購入した直後に関税ショックで大きく下げる場面はありましたが、最近の株価は上場来の高値付近まで上昇していますので、今後も末永く付き合っていきたい銘柄です。

【8015】豊田通商

3番目の銘柄は豊田通商で、5大総合商社に双日を加えた7大総合商社の一角です。そんな豊田通商はトヨタグループの総合商社で、トヨタやダイハツなどの車両や車両部品に加え、海外で生産された車両の輸出販売も手掛けています。

また、130カ国以上のグローバルネットワークにより、自動車関連だけでなく化学品や合成樹脂、エネルギーや食料品なども取り扱っています。

直近決算

豊田通商は4月28日に本決算を発表しており、前期の通期最終利益は3625億円と311億円の増益となっているなか、配当も約11.7円増配の年間105円としています。

今期予測は通期最終利益を3400億円と225億円の減益見込みにしていますが、配当は5円増配の年間110円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 豊田通商 |

| 2019年3月期 | 1326 |

| 2020年3月期 | 1355 |

| 2021年3月期 | 1346 |

| 2022年3月期 | 2222 |

| 2023年3月期 | 2841 |

| 2024年3月期 | 3314 |

| 2025年3月期 | 3625 |

| 2026年3月期(会社予想) | 3400 |

2019年からの通期最終利益について、数年前までは1300億円台で安定していましたが、2022年以降はコロナからの経済活動再開で海外の自動車販売数が増加した事や商品市況上昇により金属や化学品セグメントが大きく伸びた事に加え、円安の影響で増益が続いていました。

そして、前期も各種市況の悪化や⾃動⾞⽣産も緩やかな状況のなか、円安影響や価格転嫁が進んだ事で過去最高益を記録していますが、今期はトランプ関税や為替の影響を考慮して、6%程度の減益見込みで発表しています。

配当推移

| 銘柄名 | 豊田通商 |

| 2016年 | 20.67 |

| 2017年 | 23.33 |

| 2018年 | 31.33 |

| 2019年 | 31.33 |

| 2020年 | 33.67 |

| 2021年 | 37.33 |

| 2022年 | 53.33 |

| 2023年 | 67.33 |

| 2024年 | 93.33 |

| 2025年 | 105 |

| 2026年(会社予想) | 110 |

2016年からの配当推移を見ていきますが、順調に増配が継続しており、増配は前期までで15年連続となっています。また、直近の増配幅は業績好調を背景に大きくなっており、前期は約12円、今期も期初から5円の増配見込みとなっています。

豊田通商の配当方針は、2028年3月期までは累進配当を継続し、具体的な目安を自己株式取得を含む総還元性向40%以上としています。

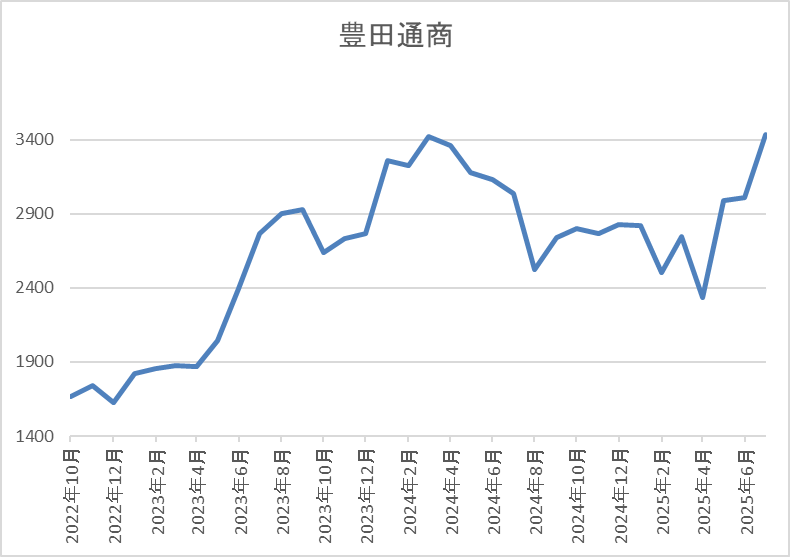

株価推移

2023年以降の株価は急騰して去年3月には3544円まで上昇しています。

しかし、その後は低迷して4月の暴落では2072円まで売られましたが、直近は再度3500円前後まで上昇しています。

株価指標(2025年7月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 豊田通商 | 8015 | 3493 | 10.8 | 1.41 | 110 | 3.15 | 34.1 |

最近の株価は上場来の高値付近まで上昇していますが、増配も続いていますので配当利回りは3%前半となっています。

今期業績は減益見込みですがPERは市場平均より割安で、配当性向は34%付近と方針通りの水準です。

投資判断

今までの内容から豊田通商の投資判断について、ここ数年の業績や配当推移は順調に推移していましたが、自動車関連の営業利益が7割近くを占めており、トランプ関税の影響が大きい事で今期は減益予測のスタートとなりました。ただ、関税交渉が決着した事や今期の想定為替レートを135円/ドルと厳しめに設定している事に加え、現状の減益率も6%程度ですので、今期も過去最高益となる可能性が高まっている印象です。

実際、最近の株価は力強かったなか、今週は年初来高値も更新していますので、売却せずに保有しておいて良かったと思える銘柄です。

【8725】MS&AD

4番目の銘柄はMS&ADで3大メガ損保の一角で、傘下に三井住友海上やあいおいニッセイ同和などがありますが、その2社は2027年4月を目処に合併する事を3月末に表明しています。また、他のメガ損保同様に海外展開も進めており、直近の海外売上比率は4割に迫る水準まで拡大しています。

直近決算

MS&ADは5月20日に本決算を発表しており、前期の通期最終利益は6916億円と3224億円の増益になっているなか、配当は55円増配の年間145円としています。

今期予測は通期最終利益を5790億円と1126億円の減益見込みにしていますが、配当は10円増配の年間155円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | MS&AD |

| 2019年3月期 | 1,927 |

| 2020年3月期 | 1,430 |

| 2021年3月期 | 1,443 |

| 2022年3月期 | 2,627 |

| 2023年3月期 | 2,110 |

| 2024年3月期 | 3,692 |

| 2025年3月期 | 6,916 |

| 2026年3月期(会社予想) | 5,790 |

2019年からの通期最終利益について、コロナショックの影響を受けて2021年頃は低迷が続きましたが、2022年以降は回復傾向となっています。実際、2024年は新型コロナ関連給付⾦の減少や海外事業の好調に加え、政策株式の売却によって過去最高益となり、前期も本業が順調に推移している事や政策保有株式の売却が加速した事で前期比2倍近い大幅増益となりましたが、今期は政策保有株式の売却が大幅に減少する見込みな事や国内損保の投資収益が低下する事も想定して16%程度の減益予測で発表しています。

配当推移

| 銘柄名 | MS&AD |

| 2016年 | 30 |

| 2017年 | 40 |

| 2018年 | 43.3 |

| 2020年 | 50 |

| 2021年 | 51.6 |

| 2022年 | 60 |

| 2023年 | 66.6 |

| 2024年 | 90 |

| 2025年 | 145 |

| 2026年(会社予想) | 155 |

2016年からの配当推移について、増配額にバラつきはありますが、順調に増配が継続しており、特に直近は業績好調により増配額が大きくなっています。実際、2024年は約23円、前期も55円の大幅増配となっており、今期は現状10円の増配見込みとしていますが、年間155円のうち35円は政策株式の売却加速影響に伴って実施する特別配当となっています。

MS&ADの配当方針は基礎的還元としてグループ修正利益の50%を基本とし、配当及び自己株式の取得による還元を実施する方針で、政策株式売却による利益が発生した際には、特別配当として還元するとの事です。

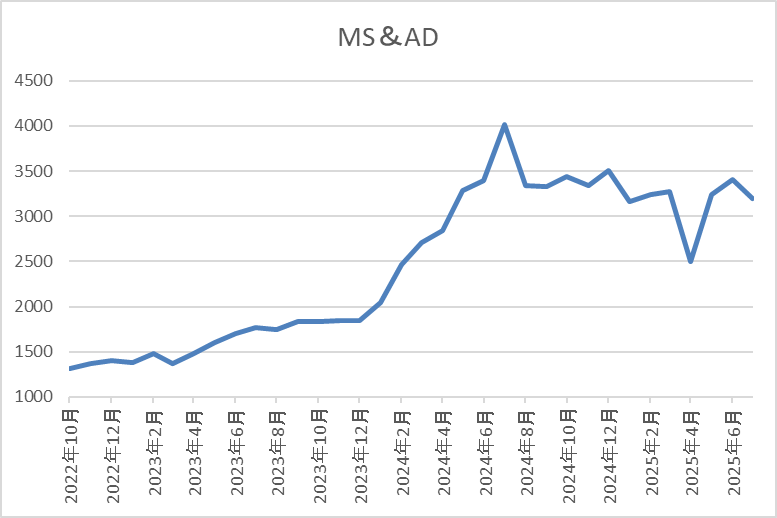

株価推移

2024年以降の株価は上昇ペースが加速して、去年7月には4018円まで上昇しました。

しかし、その後は低迷して4月の暴落では2501円まで売られ、すぐに3500円付近まで反発しましたが、直近は3200円前後で推移しています。

株価指標(2025年7月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| MS&AD | 8725 | 3241 | 8.4 | 1.21 | 155 | 4.78 | 40.1 |

最近の株価は停滞していますが、今期も増配見込みですので配当利回りは4%後半と高水準です。

今期は減益見込みですがPERは市場平均と比較して割安で、配当性向は40%付近となっています。

投資判断

今までの内容からMS&ADの投資判断について、ここ数年の最終利益は大きく伸びていますが、要因は政策株式の売却影響が大きく、今期も増配見込みですが、20%程度が特別配当な点は気になる部分です。ただ、普通配当は前年実績を下回らない方針としていますし、配当性向を調整する事で全体としても増配基調が維持できればともしていますので、今後も高水準な配当は期待できそうです。

以上の点を踏まえると、最近の株価は保有している債券価格が下落している影響もあってか、全体と比較して停滞していますが、永久保有の気持ちに揺らぎは無いです。

【7466】SPK

最後の銘柄はSPKで自動車や産業、建設機械の部品を中心に取り扱っており、メーカー、モデルを問わず、あらゆる国産車、輸入車を対象に補修部品などを供給しています。

また、販路は国内のみに限らず、80か国、350社以上の顧客に高品質な自動車用補修部品を提供しています。

直近決算

SPKは5月9日に本決算を発表しており、前期の通期最終利益は24億円と1億円の増益となっているなか、配当は10円増配の年間60円としています。

今期予測は通期最終利益を25億円と約2000万円の増益見込みにしているなか、配当は8円増配の年間68円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | SPK |

| 2019年3月期 | 14 |

| 2020年3月期 | 15 |

| 2021年3月期 | 13 |

| 2022年3月期 | 16 |

| 2023年3月期 | 20 |

| 2024年3月期 | 23 |

| 2025年3月期 | 24 |

| 2026年3月期(会社予想) | 25 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響で大きく減益となった2021年以降はコロナからの経済回復や円安の影響で増益が続いています。そして、前期も自動車アフター補修部品事業は国内が堅調に推移した事や海外でも旺盛な需要を取り込んだ事に加え、円安影響も加わった事で過去最高益を更新しており、今期も市場環境は不透明感が増しているとしていますが、更に増益の見込みで発表しています。

配当推移

| 銘柄名 | SPK |

| 2016年 | 30.5 |

| 2017年 | 31.5 |

| 2018年 | 32.5 |

| 2019年 | 33.5 |

| 2020年 | 36 |

| 2021年 | 37 |

| 2022年 | 40 |

| 2023年 | 44 |

| 2024年 | 50 |

| 2025年 | 60 |

| 2026年(会社予想) | 68 |

2016年からの配当推移を見ていきますが、順調に増配が継続しており、連続増配は前期までで27期連続と国内トップクラスの記録を継続中です。そんななか、数年前までの増配幅は年間1円ずつと大きくありませんでしたが、2024年は6円、前期は10円、そして今期も期初から8円の増配予測と、最近は以前と比較して増配ペースにも勢いが付いています。

SPKの配当方針は連続増配方針の堅持と来期までの中期経営計画中は業績に応じた累進増配を導入しており、29期連続の増配を目指す方針です。

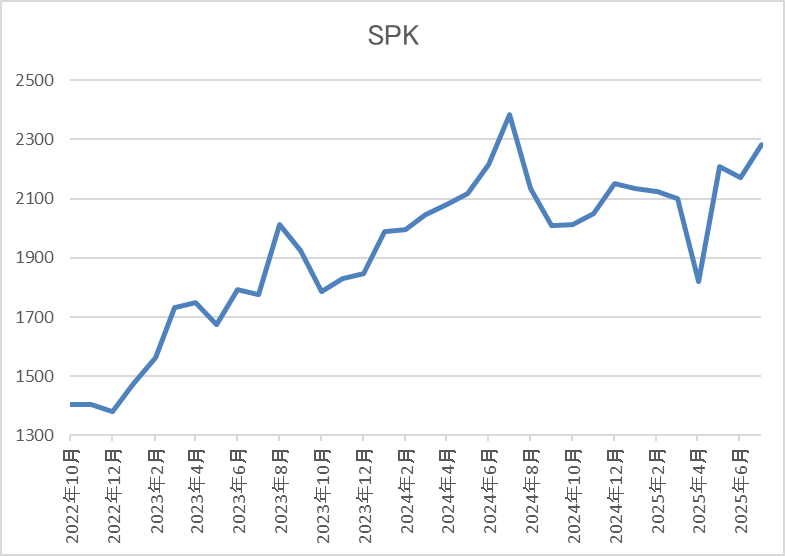

株価推移

2023年以降の株価はじわじわ上昇しており、去年7月には2413円まで値を上げました。

その後は停滞して4月の暴落では1820円まで売られましたが、直近は2300円前後まで上昇しています。

株価指標(2025年7月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SPK | 7466 | 2328 | 9.3 | 0.87 | 68 | 2.92 | 27.2 |

最近の株価はじわじわ上昇していますが、増配も継続していますので配当利回りは3%前後となっています。

今期も業績は過去最高益の見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は27%付近と余裕を感じる水準です。

投資判断

今までの内容からSPKの投資判断について、業績は過去最高益を更新し続けているなか、20年以上の連続増配を続けるほど株主還元力も抜群です。また、中計では累進配当を導入して29期連続の増配を目指す方針を掲げていますが、当然そんな中途半端なところで終わるはずはなく、完全に30年以上の連続増配も視野に入れていると思います。

以上の点を踏まえると、自動車関連の銘柄として春の暴落局面では大きく売られる場面もありましたが、今後10年保有していれば、配当利回りはとんでも無い事になっている可能性もありますので、4月に売らなくて良かったです。

まとめ

今回は今週関税交渉が決着し、保有銘柄の株価も大きく上昇した事を踏まえ、春の暴落局面で売却しなかった事は正解で、今後も永久に保有したいと思える5つの高配当株を検証しました。高配当株投資は購入銘柄の選定や購入時期の見極めも、もちろん大切ですが、株価が上がろうと下がろうと保有し続ける強靭なメンタルが何よりも大切だと、頭では分かってはいますが、4月の暴落や先が見えない関税交渉の動向を見ていると、一旦売却する事が頭をよぎる事もあるかと思います。

しかし、今回の結果を見ても分かる様に、やはり優良な高配当株を永久に保有する事が最強の投資方法ですので、今後も間違いなく予期せぬ暴落がやってくる場面はあるかと思いますが、今回の事を教訓に永久保有の気持ちを改めて心に刻みたいと思っています。

今後も永久に保有したい5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント

ブログ拝見させていただいております。

現金比率を高めに保ちつつ、相場や政策の動きを冷静に見極める姿勢に共感しました。関税や日本国債への視点など、マクロな視点からの考察が非常に参考になりました。