高配当株投資をしている投資家の中には、購入銘柄を選定する時に配当利回りの高さだけを見て判断する事は危険だと聞いた事がある人も多いかと思います。実際、現時点の配当利回りがいくら高水準でも減配によって配当利回りが大きく低下してしまう可能性もありますし、最悪の場合は無配に転落して配当を一切受け取る事ができなくなる可能性もありますので、やはり高配当株を選定する時に大切な事は減配リスクの低さや配当の安定性で間違いはないかと思います。

そうは言っても、やはり配当利回りが高い銘柄に魅力を感じてしまう部分はあるかと思いますので、今回は少し危険な雰囲気はありますが、現状の配当利回りが5%を超えている超高配当な銘柄が高配当株として投資可能か検証していきます。

【1419】タマホーム

最初の銘柄はタマホームです。タマホームは住宅事業に特化しているハウスメーカーで、現状売上の約8割を住宅関連事業が占めています。

そして住宅の中でも注文建築の木造住宅に特化しており、価格が他のメーカーと比較して安い事や宣伝にも力を入れている事で近年急速に成長している企業です。

直近決算

タマホームは5月決算のため、1月14日に第2四半期決算を発表しており、最終利益は18億円の赤字と前年同期19億円の黒字から赤字転落しているなか、通期最終利益の見込みを78億円下方修正していますが、年間配当予測に変更はありません。

業績下方修正の要因は、注文住宅の期首受注残高における当期売上予定の住宅が当初予定より長期化する物件の割合が多くなり次期繰越棟数が増加した事や建材価格上昇のためとしています。

通期最終利益(億円)

| 銘柄名 | タマホーム |

| 2019年3月期 | 39 |

| 2020年3月期 | 51 |

| 2021年3月期 | 71 |

| 2022年3月期 | 82 |

| 2023年3月期 | 87 |

| 2024年3月期 | 87 |

| 2025年3月期(会社予想) | 14 |

2019年からの通期最終利益を見ていきますが、コロナショックも関係なく増益が続いていました。コロナ禍でも業績が好調だった要因は、住宅取得支援策の実施やコロナ禍における生活様式の変化を背景に住宅取得への関心が高まり、新設住宅着工戸数が2020年夏頃より回復するなど、需要が堅調に推移したためとの事です。

そして、前期も注文住宅事業は引渡棟数減少の影響がありましたが、⼾建分譲事業や不動産事業が好調に推移した事で過去最高益を記録しており、今期も厳しい市場環境が予測されるなか、より高い付加価値の商品展開を推進し、さらなるシェア拡大に努めるとして期初時点では増益の予測にしていましたが、先ほどお伝えした様に第2四半期決算で下方修正を発表した事で大きく減益の見込みになっています。

配当推移

| 銘柄名 | タマホーム |

| 2015年 | 10 |

| 2016年 | 10 |

| 2017年 | 15 |

| 2018年 | 30 |

| 2019年 | 53 |

| 2020年 | 70 |

| 2021年 | 100 |

| 2022年 | 125 |

| 2023年 | 180 |

| 2024年 | 190 |

| 2025年(会社予想) | 195 |

2015年からの配当推移を見ていきますが、順調に増配が続いており、特に2019年頃からの増配幅は業績好調を背景に大きくなっていました。しかし、最近の増配幅には以前ほどの勢いがなく、前期は10円、今期は業績が大きく減益見込みに修正されるなか現状5円の増配予測になっています。

タマホームの配当方針は、株主の皆様への利益還元を重要な経営課題の一つと認識しており、経営成績に応じて株主の皆様への利益還元を継続的に行う方針です。

株主優待

タマホームには継続保有年数によってクオカードがもらえる株主優待がありますので、内容を表にまとめています。

| タマホーム | 保有継続年数 | 金額 | 優待品 | |||

| 100株以上 | 3年未満 | 500円 | クオカード | |||

| 3年以上 | 1000円 | クオカード | ||||

金額はそこまで大きくないですが、5月と11月の年2回もらえる株主優待は珍しいかと思います。

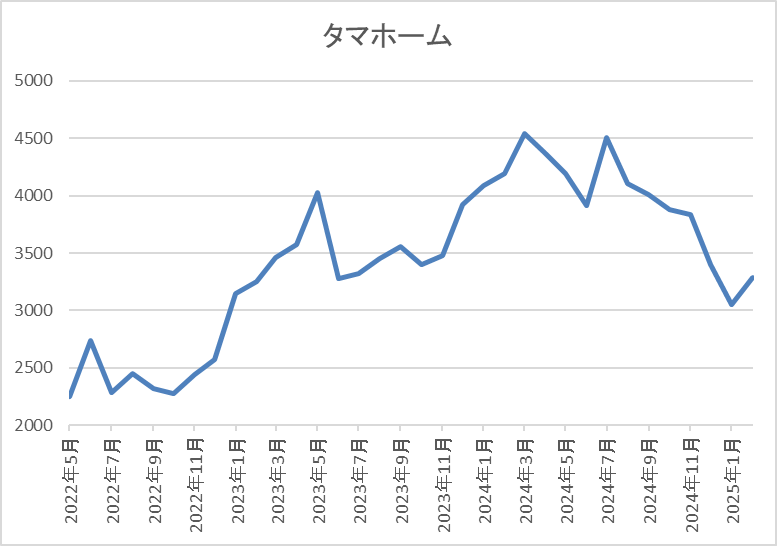

株価推移

株価はコロナショックで898円まで下げましたが、その後は上下を繰り返しながらも上昇が続いていました。

しかし、去年4月に4645円まで上昇した後は右肩下がりで、直近は3300円前後まで下落しています。

株価指標(2025年2月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| タマホーム | 1419 | 3325 | 68.8 | 3.12 | 195 | 5.86 | 403.7 |

最近の株価は下落が続いているなか、増配は継続している事で配当利回りは6%前後と高水準です。

今期は大きく減益見込みになりましたのでPER、PBRは市場平均よりもかなり割高で、配当性向も400%超の水準まで上昇しています。

投資判断

今までの内容からタマホームの投資判断について、今期は業績低迷が懸念されていたなか、先月の決算で大きく下方修正が発表され、また中期経営計画で目標としていた来期の最終利益も120億円から60億円へ修正しています。業績低迷の大きな要因は引渡棟数が減少しているなか販売管理費が減少していない事ですので、抜本的な改革が必要にも見えます。

そんななか、今期も増配としている配当予測に変更はありませんでしたので、配当性向は100%を大きく超えていますが、配当利回りも6%付近と高水準になっています。

以上の点を踏まえると、今後も住宅価格の高騰や利上げによる住宅ローン金利の上昇など向かい風は強そうですが、悲観の中にある強気相場を狙いたくもなります。

【8219】青山商事

2番目の銘柄は青山商事で「洋服の青山」を中心に全国で紳士服販売のチェーン店を展開しています。また、雑貨販売や印刷、メディアなどの販促支援サービスなども手掛けるなど、事業の多角化も進めているところです。

直近決算

青山商事は11月12日に第2四半期決算を発表しており、最終利益は約6億円の赤字に転落しているなか、通期最終利益の見込みに変更はありませんが、配当を従来予想から66円増額の年間127円予測に修正しています。

最終利益が赤字のなか、配当の大幅増額を発表した要因は配当方針の変更によるもので、従来までは年間60円を下限としたうえ、目安を連結配当性向40%としていましたが、今後は連結配当性向 70%もしくは株主資本配当率(DOE)3%のいずれか高い方へと変更しています。

通期最終利益(億円)

| 銘柄名 | 青山商事 |

| 2021年3月期 | -388 |

| 2022年3月期 | 13 |

| 2023年3月期 | 42 |

| 2024年3月期 | 100 |

| 2025年3月期(会社予想) | 91 |

2021年からの通期最終利益について、2021年はコロナショックの影響で赤字に転落していますが、その後は増益傾向が続いていました。前期にかけて業績が好調だった要因は、コロナからの経済回復や販管費のコントロールに加え、不採算店舗の統合などをはじめとした構造改⾰の着実な実⾏を進めたためとの事です。

しかし、今期は物価上昇による家計の節約志向高まりや消費意欲低下懸念など先行きは不透明な状況が続くとして減益見込みにしているなか、⾼気温とビジネスウェアの多様化によりスーツなどが低調に推移している事や原価上昇などの影響もあり、第2四半期時点では赤字と厳しい状況になっています。

配当推移

| 銘柄名 | 青山商事 |

| 2015年 | 75 |

| 2016年 | 155 |

| 2017年 | 165 |

| 2018年 | 170 |

| 2019年 | 105 |

| 2020年 | 50 |

| 2021年 | 0 |

| 2022年 | 8 |

| 2023年 | 26 |

| 2024年 | 65 |

| 2025年(会社予想) | 127 |

2015年からの配当推移を見ていきますが増減の激しい展開となっています。2018年にかけては順調に増配が続いていましたが、その後は業績低迷により大きく減配となっており、2021年は無配に転落しています。

その後は業績の回復もあり増配が続いており、今期も期初時点では減配見込みになっていましたが、第2四半期決算で配当方針が見直された事で前期比2倍程度の大幅増配予測になっています。

青山商事の配当方針は、資本効率向上と中長期安定的な増配の実現及び利益成長を通じた配当を行うとしており、具体的な目安を連結配当性向 70%もしくは株主資本配当率(DOE)3%のいずれか高い方としています。

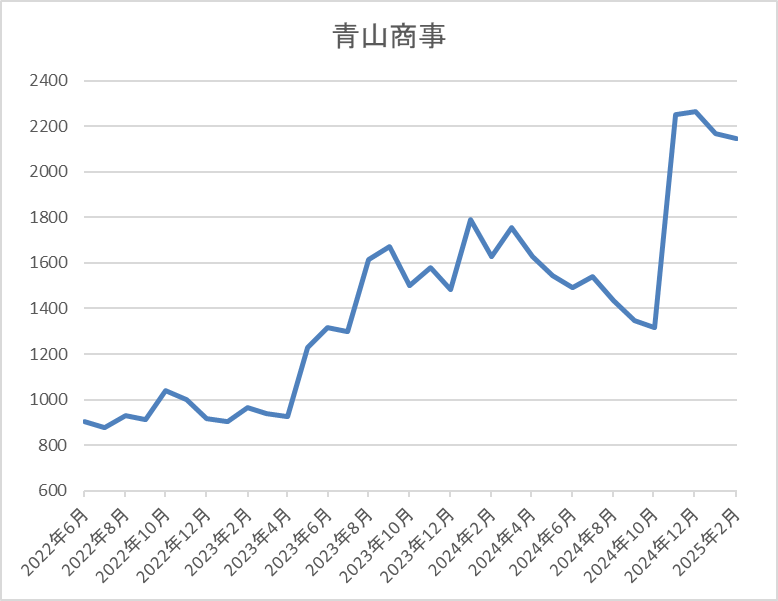

株価推移

株価は2015年には5000円を超えていましたが、コロナショックでは446円まで売られました。

その後はじわじわ上昇する動きとなっていたなか、去年大幅増配が発表された事で12月には2363円まで上昇しましたが、直近は2100円前後で推移しています。

株価指標(2025年2月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 青山商事 | 8219 | 2106 | 11.2 | 0.59 | 127 | 6.03 | 67.7 |

最近の株価はここ数年の高値圏まで上昇していますが、配当も大幅増配となりましたので配当利回りは6%前後と高水準です。

今期業績は減益見込みですがPER、PBRは市場平均より割安で、配当性向は68%付近と方針通りの水準です。

投資判断

今までの内容から青山商事の投資判断について、業績や配当の増減は激しいですが、去年変更された配当方針は2027年3月期までが期限となっており、今後も暫くは高水準な配当が期待できそうです。

そんななか、事業の多角化を進めているとは言え、売上の7割近くを占めている紳士服メインの事業形態に、どこまで将来性があるのかの判断は難しいところですが、青山商事は従来から下半期に稼ぐ傾向がありますので、とりあえずは2月14日(金)発表の第3四半期決算に注目です。

【8007】高島

3番目の銘柄は高島で省エネ・軽量化・省力化の建材や産業資材などを取り扱う商社です。また、住宅資材や住設インテリア、断熱材、外壁材に加え、太陽光発電機器の販売なども手掛けています。

そんななか、タイや香港を中心に直近の海外売上比率も15%程度を占めています。

直近決算

高島は11月12日に第2四半期決算を発表しており、最終利益は約5億円と前年同期比約2億円の減益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比減益の要因は、外子会社における現地通貨安の影響による為替差損が増加した事 やや前期に計上した投資有価証券売却益の反動としています。

通期最終利益(億円)

| 銘柄名 | 高島 |

| 2021年3月期 | 10 |

| 2022年3月期 | 12 |

| 2023年3月期 | 15 |

| 2024年3月期 | 48 |

| 2025年3月期(会社予想) | 16 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いています。2023年にかけては建材セグメントや電子・デバイスセグメントの好調に政策保有株式の売却が加わり増益が続いており、前期は固定資産売却など特別利益の影響で過去最高益の水準へ大きく増益となりました。

そんななか、今期は前期の反動を考慮して大きく減益見込みになっていますが、2023年の水準は超えている予測です。

配当推移

| 銘柄名 | 高島 |

| 2015年 | 15 |

| 2016年 | 17.5 |

| 2017年 | 17.5 |

| 2018年 | 20 |

| 2019年 | 20 |

| 2020年 | 20 |

| 2021年 | 15 |

| 2022年 | 32.5 |

| 2023年 | 42.5 |

| 2024年 | 60 |

| 2025年(会社予想) | 80 |

2015年からの配当推移について、数年前までは20円前後で据え置きや減配の年もありましたが、2022年以降は好調な業績を背景に増配傾向が続いています。そんななか、今期業績は大きく減益見込みですが、第1四半期決算で配当方針を変更した事で今期も20円の大幅増配見込みになっています。

高島の配当方針は今期から2026年3月期は、これまで以上に積極的な株主還元を実施するとしており、具体的な目安を連結配当性向80%以上、総還元性向100%としています。

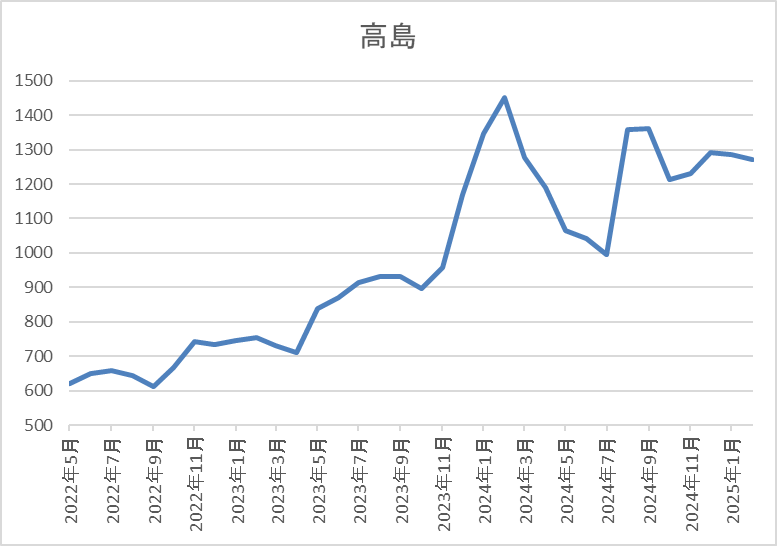

株価推移

株価はコロナショックで342円まで下げた後は、停滞する時期を挟みながらもじわじわ上昇が続きました。

そんななか、2023年の年末からは急騰し、去年2月には1500円付近まで上昇しましたが、8月の暴落にかけて777円まで売られ、直近は1300円前後まで反発しています。

株価指標(2025年2月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 高島 | 8007 | 1284 | 13.8 | 0.91 | 80 | 6.23 | 85.6 |

ここ1年くらいの株価は乱高下が激しくなっていますが、今期配当は大幅増配見込みとなりましたので配当利回りは6%台と高水準です。

今期業績は減益見込みですがPER、PBRは市場平均並みで、配当性向は86%付近と高水準ですが方針通りです。

投資判断

今までの内容から高島の投資判断ですが、前期業績が保有株式の売却影響で増益となった反動で今期は大きく減益見込みですが、本業で見ると安定している印象です。そんななか、今期から配当方針を見直した事で大幅増配となり、配当利回りも大きく上昇しています。

ただ、現在の配当方針は来期までの限定措置としており、現状の高水準な配当性向を考慮すると、その後の配当は新たな配当方針次第で減配となる可能性もありますが、6%台の利回りは高配当株として気になってしまいます。

【5410】合同製鐵

4番目の銘柄は合同製鐵で日本製鉄グループの鉄鋼メーカーです。鉄筋コンクリート構造を支える鉄筋用の棒鋼やスパイラル筋に使用される異形コイル鉄筋などを製造しています。

また、国産資源である鉄スクラップを少ないエネルギーで再び社会資本の形成に役立てるなど、インフラを支える鉄鋼製品の提供を通じて社会に貢献していくとしています。

直近決算

合同製鐵は2月3日に第3四半期決算を発表しており、最終利益は79億円と前年同期比36億円の減益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比減益の要因について、建設業者の工期長期化や選別受注などの影響を受けて鋼材需要が低調のまま推移している事など需要環境の低迷による販売数量の減少が大きく影響しているとの事です。

通期最終利益(億円)

| 銘柄名 | 合同製鐵 |

| 2020年3月期 | 74 |

| 2021年3月期 | 49 |

| 2022年3月期 | -11 |

| 2023年3月期 | 125 |

| 2024年3月期 | 151 |

| 2025年3月期(会社予想) | 115 |

2020年からの通期最終利益を見ていきますが増減の激しい展開となっており、2022年は赤字に転落しています。赤字に転落した要因は、主原料である鉄スクラップなどの高騰に販売価格の値上げが追い付かなかったためで、前期にかけては鉄スクラップ価格が安定的に推移した事や販売価格改善に加え、コスト改善の伸長で業績が大きく回復しました。

しかし、今期は経営環境における電力料金や輸送費、金利、労務費などの大幅な上昇を勘案して減益見込みにしているなか、第3四半期時点の通期進捗率も69%付近と少し心配な水準で推移しています。

配当推移

| 銘柄名 | 合同製鐵 |

| 2015年 | 40 |

| 2016年 | 85 |

| 2017年 | 40 |

| 2018年 | 80 |

| 2019年 | 70 |

| 2020年 | 145 |

| 2021年 | 95 |

| 2022年 | 0 |

| 2023年 | 200 |

| 2024年 | 280 |

| 2025年(会社予想) | 240 |

2015年からの配当推移を見ていきますが、増減の激しい業績と連動して配当も大きく上下しており、コロナショックなどの影響で減益が続いた時期は減配が続き、赤字に転落した2022年は無配に転落しています。

しかし、業績が回復した2023年はV字回復した業績と連動し大きく増配となっており、前期も好調な業績と連動して80円の増配となりましたが、今期は減益見込みとなっている業績の影響で40円の減配予測になっています。

合同製鐵の配当方針について、当面の間は財務体質の改善、必要な投資資金の確保等を勘案しつつ、業績連動利益配分の指標として、連結配当性向年間30%程度を目安にしています。

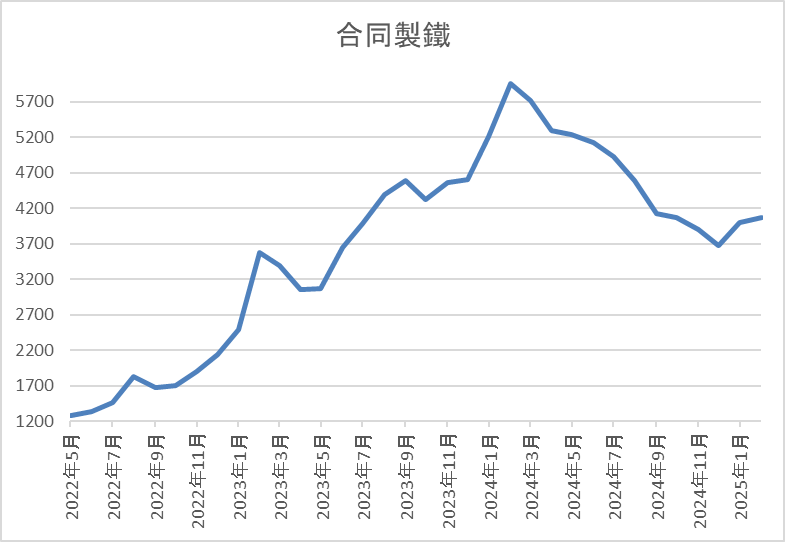

株価推移

株価は2020年2月に3035円の高値を付けた後は右肩下がりの状況が続き、2022年5月には1197円まで下落しました。

しかし、その後は急騰して去年2月には6290円まで上昇しましたが、その後は右肩下がりで直近は4000円前後まで下落しています。

株価指標(2025年2月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 合同製鐵 | 5410 | 4045 | 5.1 | 0.45 | 240 | 5.93 | 30.5 |

最近の株価は低迷していますので、今期配当も減配見込みですが配当利回りは6%前後と高水準です。

今期業績も減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容から合同製鐵の投資判断について、今期は減益、減配見込みとなっていますが、最近の株価は下落が続いている事で配当利回りは6%前後と高水準です。ただ、今までの配当推移を見ても業績と連動して大きく上下している点は懸念事項で、また、第3四半期時点の進捗率を踏まえると、現在の予測を下回る最終着地となる可能性もありそうです。

以上の点を踏まえると、減配リスクも高めですが、それでも業績や配当は数年前と比較して高水準で推移しており、指標面もかなり割安ですので高配当株として気になるところもあります。

【7433】伯東

最後の銘柄は伯東で独立系のエレクトロニクス技術商社です。半導体などの電子部品を取り扱う専門商社で開発営業にも特色があります。

そんななか、中国を中心に海外企業との取引も多く、直近売上の4割近くを海外が占めています。

直近決算

伯東は1月30日に第3四半期決算を発表しており、最終利益は42億円と前年同期比3億円の増益になっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、産業機器分野の在庫調整の長期化や工業薬品事業における顧客プラントの稼働率低下など事業環境は低調ながらも、車載関連分野の販売が増加しているためとの事です。

通期最終利益(億円)

| 銘柄名 | 伯東 |

| 2019年3月期 | 24 |

| 2020年3月期 | 14 |

| 2021年3月期 | 30 |

| 2022年3月期 | 49 |

| 2023年3月期 | 89 |

| 2024年3月期 | 51 |

| 2025年3月期(会社予想) | 49 |

2019年からの通期最終利益について、2020年はコロナショックの影響で大きく減益となっていますが、2021年以降の業績は増益が続きました。特に2023年は半導体需要の増加に伴い、車載用途ICを中心に電子部品セグメントが大幅増益となった事や円安の影響で過去最高益を記録しています。

しかし、前期は大手半導体メーカー製品の商流変更や中国市場の低迷に加え、顧客の在庫調整などの影響で大きく減益となっており、今期も現状は減益の見込みにしていますが、第3四半期時点の通期進捗率は87%付近と高水準で推移していますので、最終着地は増益となる可能性もありそうです。

配当推移

| 銘柄名 | 伯東 |

| 2015年 | 40 |

| 2016年 | 40 |

| 2017年 | 40 |

| 2018年 | 46 |

| 2019年 | 50 |

| 2020年 | 50 |

| 2021年 | 60 |

| 2022年 | 160 |

| 2023年 | 280 |

| 2024年 | 280 |

| 2025年(会社予想) | 260 |

2015年からの配当推移について数年までは50円前後の水準で推移していましたが、2022年以降は急激に配当額が増えていました。最近の配当が大きく増えていた要因は、2021年4月に公表した中期経営計画で配当方針の目安を引き上げたためです。

伯東の配当方針は、株主への利益還元の充実は経営上の重要な施策と位置づけ、 2025年3月期までの中期経営計画期間中は配当と自己株式の取得により総還元性向を100%とする方針です。

総還元性向100%の方針のもと増配が続いていましたが、今期は減益見込みな業績と連動して20円の減配予測になっています。

株価推移

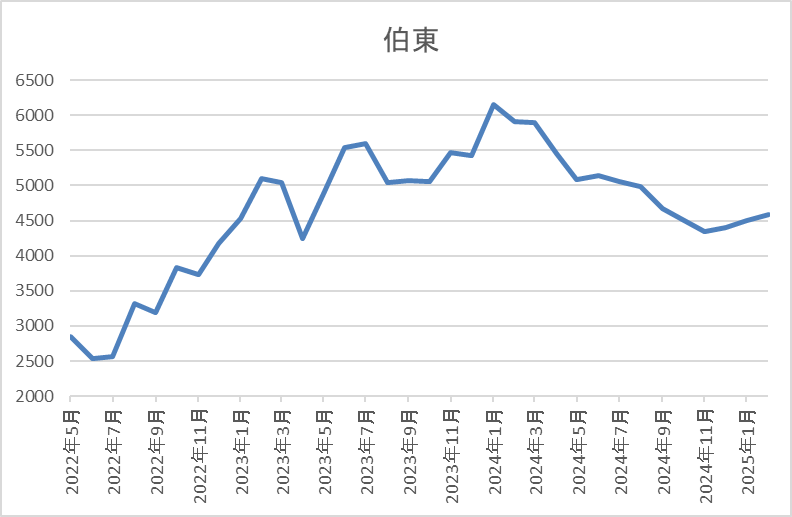

株価はコロナショックで850円まで売られた後は、右肩上がりの状況が続きました。

しかし、去年1月に6280円まで上昇した後は下落が続き、直近は4500円前後で推移しています。

株価指標(2025年2月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伯東 | 7433 | 4575 | 17.6 | 1.30 | 260 | 5.68 | 99.8 |

最近の株価は低迷していますので、今期配当は減配見込みになりましたが配当利回りは5%半ばと高水準です。

今期業績は現状減益見込みですのでPER、PBRは市場平均より割高で、配当性向は100%付近と方針通りの水準です。

投資判断

今までの内容から伯東の投資判断について、今期業績は現状減益見込みですが、第3四半期時点の進捗率を踏まえると最終着地は増益となりそうな雰囲気もあります。仮に増益着地となれば総還元性向100%の配当方針のもと今期配当も増額されそうです。

ただ、現状の配当方針は今期までが期限となっており、来期以降の配当は新しい配当方針によっては業績が増益でも減配となる可能性もあります。

以上の点を踏まえると、高配当株としてはリスクが高めですが、来期以降の更なる増益や配当方針の維持を信じてチェックはしておきたい銘柄です。

まとめ

今回は少し危険な雰囲気もありますが、現在の配当利回りが高水準な5銘柄が高配当株として投資可能か検証しました。5銘柄とも現在の配当利回りは5%を超えており、最近の日本株の配当利回りが全体的に上昇しているなかでも、文句のつけようが無いほどの超高配当銘柄だと思います。

そんなななか、配当利回りの高さだけで投資する銘柄を選定する事が危険だと言われている様に、5銘柄とも直近の業績や配当方針の期限に懸念材料があった事も事実ですが、リスクの無い投資はありませんので、最後は自分のリスク許容度との相談になるかと思います。

今の高利回りなら狙いたくなる5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント