今週の株式市場は先週末に発表されたアメリカの雇用統計が市場予想を下回った事で、大きく下落する場面がありましたが、ブラックマンデーの再来も懸念されていた月曜日の相場は思ったほど下げず、その後も堅調に推移しています。実際、今日もTOPIXは史上最高値を更新していますので、今の日本株の強さはある意味異常ですが、個別銘柄に目を移すと、依然割安な水準で放置されている銘柄や現在は決算シーズンという事で、決算発表を受けて過剰に下げている銘柄などもあります。

ただ、日本企業の株主還元姿勢の高まりを見ていると、個人的に日経平均はいずれ5万円、10万円を目指していくと思っていますので、まだ割安な水準で放置されている銘柄にとっては、絶好の購入チャンスとなる可能性があります。そこで今回は、様々な状況を踏まえ、さすがに直近の株価が割安過ぎに見える5つの高配当株を検証していきます。

【3003】ヒューリック

最初の銘柄はヒューリックで東京都心を中心に保有している不動産の賃貸業や投資開発事業を手掛ける不動産会社です。

オフィスや商業関係が保有物件の7割以上を占めていますが、ホテルや高齢者施設などの物件も保有しています。

直近決算

ヒューリックは12月決算のため、7月28日に第2四半期決算を発表しており、最終利益は448億円と前年同期比7億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、前期計上の投資有価証券売却益の剥落がありましたが、不動産事業、ホテル・旅館事業ともに堅調な市況を背景に増益が続いているためとの事です。

通期最終利益(億円)

| 銘柄名 | ヒューリック |

| 2021年12月期 | 695 |

| 2022年12月期 | 791 |

| 2023年12月期 | 946 |

| 2024年12月期 | 1023 |

| 2025年12月期 | 1080 |

2021年からの通期最終利益を見ていきますが順調に増益が続いており、連続増益は上場来16年連続となっています。業績が好調の要因について、数年前は低金利などを背景に不動産投資家の旺盛な投資マインドが継続したためとの事で、最近も国内金利は上昇傾向となっていますが、投資が順調に進捗した事に加え、インバンド需要などでホテル・旅館事業が大幅増益となっており、前期は過去最高益を記録しています。

そして、今期ものれんの償却や金利上昇などのマイナス要因を織り込んだうえで、期初から更に増益の予測にしていますが、第2四半期時点の通期進捗率は41%付近と例年の平均も少し下回っている状況です。

配当推移

| 銘柄名 | ヒューリック |

| 2016年 | 17 |

| 2017年 | 21 |

| 2018年 | 25.5 |

| 2019年 | 31.5 |

| 2020年 | 36 |

| 2021年 | 39 |

| 2022年 | 42 |

| 2023年 | 50 |

| 2024年 | 54 |

| 2025年(会社予想) | 57 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、連続増配は前期までで16年連続となっています。特に最近は好調な業績を背景に増配幅も大きくなっており、2023年は8円、2024年も4円の増配だったなか、今期も現状は3円の増配見込みとしています。

ヒューリックの株主還元は配当を中心としており、具体的には配当性向40%以上を目標としています。

株主優待

ヒューリックには株主優待があり、12月末時点で300株以上保有していると6000円相当のグルメカタログがもらえますが、今年の権利確定分から2年以上の継続保有が条件に変更されています。

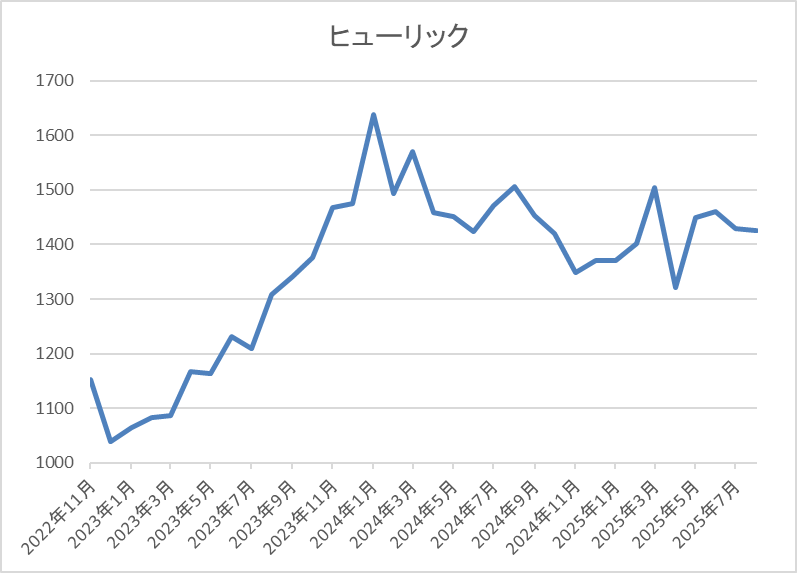

株価推移

株価は2023年1月の1007円を底に急反発し、去年1月には1648円まで上昇しました。しかし、その後は国内金利の先高観が高まった影響もあってか低迷が続き、直近は1500円前後で推移しています。

株価指標(2025年8月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヒューリック | 3003 | 1526 | 10.7 | 1.37 | 57 | 3.74 | 40.1 |

最近の株価は低迷しているなか、増配は継続していますので配当利回りは3%後半となっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容からヒューリックの投資判断ですが、上場来16期連続の増益増配を継続しており、今期も第2四半期時点の通期進捗率は例年の平均に届いていませんが、「年度計画達成に向けた各段階利益の進捗は計画通り」としていますので、今後の巻き返しが期待できそうです。

また、資金調達の部分で今後の利上げ観測は懸念事項ですが、本格的にインフレが進んでいる状況では保有している不動産価格の上昇も期待できますので、依然利回りが3%台で推移している現在の株価には割安感を感じます。

【5201】AGC

2番目の銘柄はAGCで、建築用や自動車向けのガラスを中心に電子材料や化学素材も製造しており、旧商号の旭硝子から2018年に社名を変更しています。社名変更はAGCを世界的な統一ブランドとして定着させる事も目標としており、実際アジアやヨーロッパなどを中心に直近の海外売上比率も7割近い水準となっています。

直近決算

AGCは12月決算ですので、8月1日に第2四半期決算を発表しており、最終利益は139億円と前年の赤字から黒字転換しているなか、通期最終利益の予測を230億円下方修正していますが、年間配当予測に変更はありません。 業績下方修正の要因は、バイオ医薬品事業における生産不具合による受託売上の大幅未達や化学品セグメントにおける塩化ビニル樹脂の販売価格下落などに加え、医薬品事業の米国2拠点からの撤退を決定し、減損損失を計上する事にしたためとしています

通期最終利益(億円)

| 銘柄名 | AGC |

| 2020年12月期 | 327 |

| 2021年12月期 | 1238 |

| 2022年12月期 | -31 |

| 2023年12月期 | 657 |

| 2024年12月期 | -940 |

| 2025年12月期(会社予想) | 570 |

2020年からの通期最終利益を見ていきますが、増減が大きくなっており、2020年はコロナショックの影響で大きく業績を落としましたが、2021年は塩化ビニル樹脂や建築用ガラスの販売価格上昇などにより過去最高益の水準へV字回復しています。しかし、2022年はディスプレイの大幅な需要減や原燃材料高に加え、大規模な減損損失計上のため再び赤字に転落し、2023年は自動車用ガラスをはじめとする他のコア事業や戦略事業の伸長で黒字転換しました。 そして、前期は建築ガラスの販売価格下落やライフサイエンスに係る減損損失の影響などで再度赤字になっていますが、今期は前期の反動も考慮して期初から増益予測にしているなか、第2四半期決算で下方修正は発表されましたが、依然大きく増益の予測になっています。

配当推移

| 銘柄名 | AGC |

| 2015年 | 90 |

| 2016年 | 90 |

| 2017年 | 105 |

| 2018年 | 115 |

| 2019年 | 120 |

| 2020年 | 120 |

| 2021年 | 210 |

| 2022年 | 210 |

| 2023年 | 210 |

| 2024年 | 210 |

| 2025年(会社予想) | 210 |

2015年からの配当推移について、数年前までは120円前後の水準でしたが2021年は業績好調により一気に増配幅が大きくなっています。しかし、2021年の配当には北米建築用ガラスの事業譲渡による一時的な収益に対応する還元として特別配当50円が含まれており、その後は業績が赤字に転落する場面もありましたが、普通配当のみで年間210円の配当が続いています。

AGCの配当方針は、財務健全性の維持や成⻑事業への投資機会を確保しつつ株主還元を着実に実施する方針で、具体的な目安は資本配当率3%程度としています。

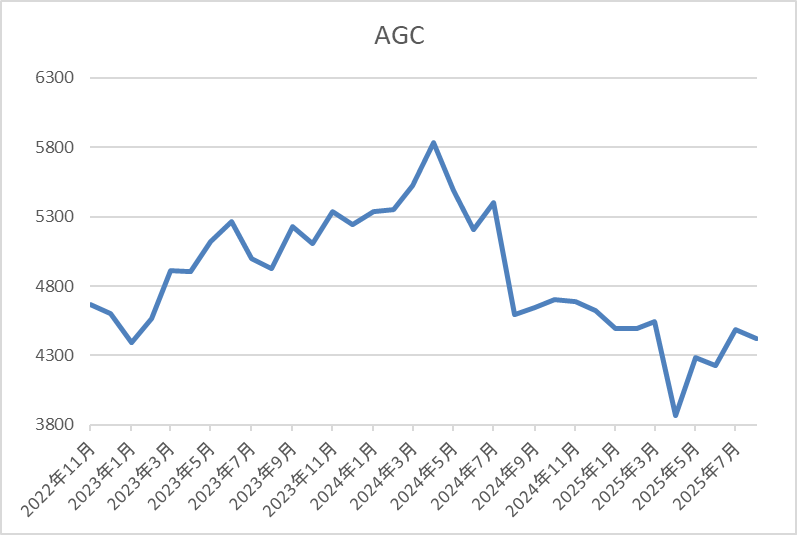

株価推移

2023年以降の株価は上昇傾向で、去年4月には5928円まで値を上げました。

しかし、その後は低迷が続いており、4月の暴落では3870円まで売られましたが、直近は4500円前後で推移しています。

株価指標(2025年8月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| AGC | 5201 | 4578 | 17.1 | 0.70 | 210 | 4.59 | 78.2 |

最近の株価は直近安値から反発しているなか、配当も年間210円で安定していますが配当利回りは4%半ばと高水準です。

今期業績は増益見込みですのでPERは市場平均より割高で、配当性向は78%付近となっています。

投資判断

今までの内容からAGCの投資判断について、最近の業績は商品市況や世界景気の動向に加え、減損処理など一時的要因の影響もあって増減が激しいですが、配当の安定感は際立っています。特に前期からは株主資本を配当の目安にしていますので、今後も業績推移とは関係なく高水準な配当が期待できそうです。

以上の点を踏まえると、最近の株価は4月の安値から反発していますが、依然去年の高値からは1400円くらい安い水準で、利回りも4%を超えていますので、指標面だけでは無い割安感を感じます。

【8584】ジャックス

3番目の銘柄はジャックスで三菱UFJ銀行系列の大手クレジット会社です。オートローンなどのクレジット事業や一括・分割ショッピングのクレジットカード・ペイメント事業に加え、ファイナンス事業なども手掛けています。

また、東南アジアを中心に二輪車の販売金融を通じて海外でも事業を展開しています。

直近決算

ジャックスは8月7日に第1四半期決算を発表しており、最終利益は44億円と前年同期比16億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、調達金利の上昇に伴う金融費用や営業債権残高の拡大を主因とした貸倒関連費用などが増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | ジャックス |

| 2019年3月期 | 89 |

| 2020年3月期 | 107 |

| 2021年3月期 | 117 |

| 2022年3月期 | 183 |

| 2023年3月期 | 216 |

| 2024年3月期 | 237 |

| 2025年3月期 | 186 |

| 2026年3月期(会社予想) | 155 |

2019年からの通期最終利益を見ていきますが、コロナショックでも減益には陥っておらず、2024年までは順調に増益が続いていました。業績好調の要因は、コロナからの経済回復によりオートローンやカードショッピングの取扱高が増加した事に加え、海外市場も徐々に回復した影響としており、2024年は過去最高益を記録しています。

しかし、前期は調達金利の上昇やコロナ渦以降に取扱高が急拡大したベトナムとインドネシアで債券内容が悪化して貸倒関連費用が増加した事に加え、販管費の増加などにより大きく減益となり、今期も国内の調達金利上昇を主因に更に減益の見込みで発表していますが、第1四半期時点の通期進捗率は28%付近と順調なスタートになっています。

配当推移

| 銘柄名 | ジャックス |

| 2016年 | 70 |

| 2017年 | 75 |

| 2018年 | 80 |

| 2019年 | 80 |

| 2020年 | 95 |

| 2021年 | 105 |

| 2022年 | 160 |

| 2023年 | 190 |

| 2024年 | 220 |

| 2025年 | 190 |

| 2026年(会社予想) | 200 |

2016年からの配当推移について、たまに据え置きの年はありますが減配はなく順調に増配が続いていたなか、2024年も創立70周年の記念配当10円を含めて30円の増配となりましたが、前期は記念配当の反動に業績低迷も加わった事で30円の減配となっています。

ただ、今期も業績は減益見込みですが、配当方針を変更した事で期初から10円の増配予測で発表されています。

ジャックスの配当方針は、配当性向40%またはDOE(株主資本配当率)3.0%を目安にいずれか高い方とし、1株当たり200円以上の安定的な利益還元を実施する方針です。

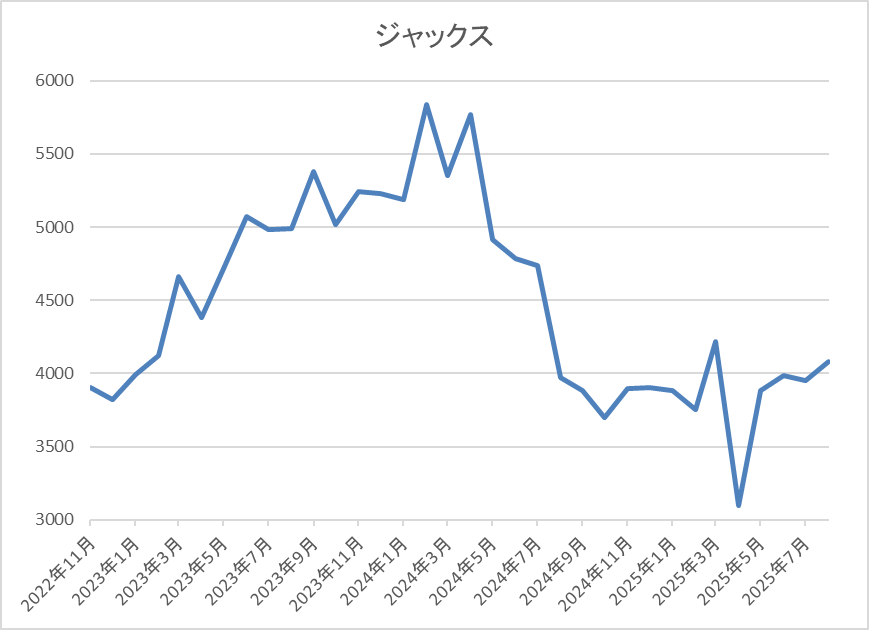

株価推移

コロナショック以降の株価は順調に上昇が続き、去年1月には5840円まで値を上げました。

しかし、その後は全体の暴落や業績悪化によって右肩下がりで、4月の暴落では3095円まで売られましたが、直近は4200円前後で推移しています。

株価指標(2025年8月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ジャックス | 8584 | 4180 | 9.4 | 0.59 | 200 | 4.78 | 44.8 |

最近の株価は直近安値から反発していますが、今期配当は増配見込みとなりましたので配当利回りは4%後半と高水準です。

今期も業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は45%付近となっています。

投資判断

今までの内容からジャックスの投資判断について、直近の業績は調達金利の上昇や海外市場の低迷で減益が続いており、前期は配当も減配となりました。しかし、今期も業績は減益見込みですが、配当は目安に新しくDOEを採用した事で増配見込みになっており、また現状の水準を下限とする方針も示しています。

以上の点を踏まえると、株価が依然低迷している事によって、現在の利回りは5%付近まで上昇していますので、今の水準は将来振り返った時に絶好の買い場だったと思えそうな気もします。

【6301】コマツ

4番目の銘柄はコマツで油圧ショベルやブルドーザなどを製造する総合建設機械メーカーです。海外の売上比率は9割近くを占めるほど国際的な企業で、建設機械の世界シェアは第2位となっています。

直近決算

コマツは7月29日に第1四半期決算を発表しており、最終利益は911億円と前年同期比186億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、物量減やコスト増を販売価格改善で一部吸収できましたが、前年同期比で10円程度円高になった為替が、大きな要因としています。

通期最終利益(億円)

| 銘柄名 | コマツ |

| 2021年3月期 | 1062 |

| 2022年3月期 | 2249 |

| 2023年3月期 | 3263 |

| 2024年3月期 | 3934 |

| 2025年3月期 | 4396 |

| 2026年3月期(会社予想) | 3090 |

2021年からの通期最終利益を見ていきますが、コロナからの経済回復に加え、建設機械・車両部門の販売増や販売価格改善、円安の追い風があった影響で順調に増益が続いており、前期は過去最高益を記録しています。

しかし、今期は販売価格改善のプラス影響があるものの、円高と米国の関税コスト増のマイナス影響などを考慮して、期初から3割近い減益見込みで発表しており、今回の関税交渉合意を受けて影響は当初より圧縮されるとしていますが、関税政策による需要減を見込み、今回の決算でも通期予測は修正していないとの事です。

配当推移

| 銘柄名 | コマツ |

| 2016年 | 58 |

| 2017年 | 58 |

| 2018年 | 84 |

| 2019年 | 110 |

| 2020年 | 94 |

| 2021年 | 55 |

| 2022年 | 96 |

| 2023年 | 139 |

| 2024年 | 167 |

| 2025年 | 190 |

| 2026年(会社予想) | 190 |

2016年からの配当推移を見ていきますが、業績が大きく落ち込んだ2021年にかけては減配となっている年もありますが、概ね順調に増配が続いています。そんななか、2022年以降は好調な業績を背景に増配幅も大きくなっており、2024年は28円、前期も23円の大幅増配となりましたが、今期は減益見込みの業績と連動して据え置き予測で発表されています。

コマツの配当方針は、成長への投資を主体としながら株主還元とのバランスをとるとしており、具体的な目安を連結配当性向40%以上としています。

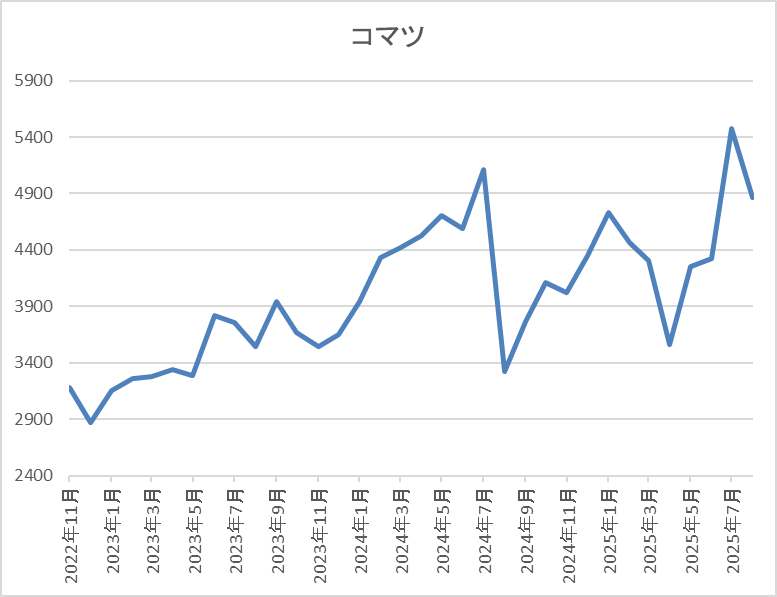

株価推移

株価は2023年頃から上昇傾向で、去年7月には5131円まで値を上げました。

そこからは低迷する場面も多く、4月の暴落で3566円まで売られた後は5474円まで反発しましたが、今回の決算後は4800円前後まで反落しています。

株価指標(2025年8月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| コマツ | 6301 | 4749 | 14.0 | 1.40 | 190 | 4.00 | 56.1 |

最近の株価は乱高下していますので、今期配当は据え置き見込みですが配当利回りは4%前後と高水準です。

今期業績は減益見込みですがPERは市場平均並みで、配当性向は56%付近と目安の水準を大きく上回っています。

投資判断

今までの内容からコマツの投資判断について、今期は関税影響や円高を懸念して期初から3割近い減益見込みで発表していますが、関税交渉の合意を受けて影響は当初より圧縮しており、また想定の為替レートも依然135円/ドルにしていますので、かなり保守的にしている印象です。

実際、第1四半期時点の通期進捗率は29%程度で推移しており、関税政策による需要減は懸念事項ですが、為替については今の水準が続けば、今後はポジティブ要因になりそうですので、さすがに決算発表後の株価は売られ過ぎに感じます。

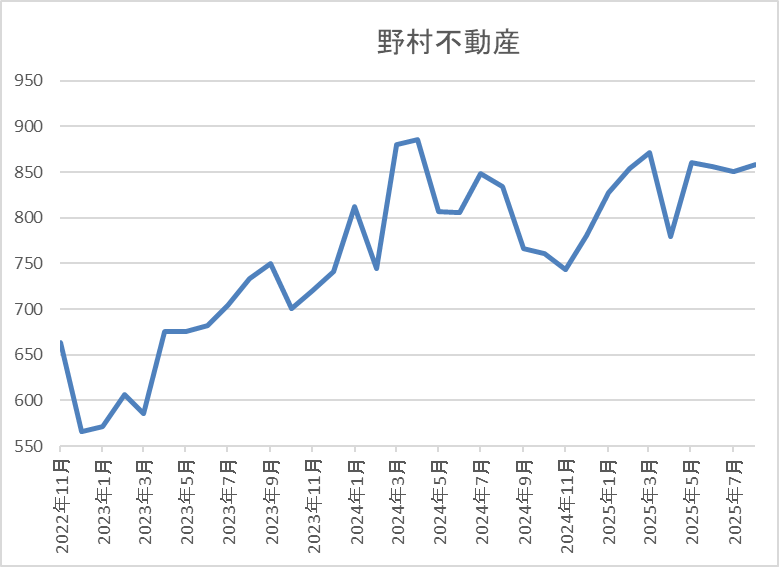

【3231】野村不動産HD

最後の銘柄は野村不動産HDです。野村不動産HDは野村不動産を中核に持つ持株会社で「プラウド」ブランドなどのマンション開発や分譲が主力事業です。

そんななか、3月末に株式の5分割を行っています。

直近決算

野村不動産HDは7月30日に第1四半期決算を発表しており、最終利益は231億円と前年同期比13億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、分譲住宅の計上戸数が減少した事や前年同期にベトナムの大型住宅分譲プロジェクトを計上した反動があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 野村不動産 |

| 2019年3月期 | 458 |

| 2020年3月期 | 488 |

| 2021年3月期 | 421 |

| 2022年3月期 | 553 |

| 2023年3月期 | 645 |

| 2024年3月期 | 681 |

| 2025年3月期 | 748 |

| 2026年3月期(会社予想) | 750 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いており、特に2022年以降は増益幅も大きくなっています。最近の業績が好調な要因は、分譲住宅の平均価格、粗利益率の上昇やホテル事業の伸長に加え、国内の機関投資家向けファンドの運用資産残高が着実に増加した影響などとしており、前期も過去最高益を記録しています。

そして、今期も住宅分譲が引き続き好調に推移しそうな事や住宅・都市開発部門での収益不動産売却の増加により、好調な流れは継続する見込みとして更に増益の予測にしているなか、第1四半期時点の通期進捗率も31%と例年の水準付近でスタートしています。

配当推移

| 銘柄名 | 野村不動産 |

| 2016年 | 11.5 |

| 2017年 | 13 |

| 2018年 | 14 |

| 2019年 | 15 |

| 2020年 | 16 |

| 2021年 | 16.5 |

| 2022年 | 19.5 |

| 2023年 | 24 |

| 2024年 | 28 |

| 2025年 | 34 |

| 2026年(会社予想) | 36 |

2016年からの配当推移について、据え置きの年すらなく順調に増配が続いており、前期までで13年連続の増配を継続中です。そんななか、2022年以降は好調な業績を背景に増配幅も大きく、2024年は4円、前期も6円の増配となり、今期も期初から2円の増配予測で発表されています。

野村不動産HDの配当方針は、不透明な事業環境下での配当の安定性を高めるためDOE4%を下限としたうえで、具体的な目安を総還元性向40%~50%としています。

株価推移

株価は去年4月に918円の高値を付けた後は下落が続き、8月の暴落時には658円まで値を下げました。

その後は反発に転じて今年3月には908円まで上昇しましたが、4月の暴落で780円まで下落し、直近は850円前後で推移しています。

株価指標(2025年8月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 野村不動産HD | 3231 | 869.6 | 10.0 | 1.00 | 36 | 4.14 | 41.3 |

最近の株価は停滞しているなか、今期も増配見込みとなりましたので配当利回りは4%前半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は41%付近と方針通りの水準です。

投資判断

今までの内容から野村不動産HDの投資判断について、最近の業績は順調に推移しており、今期も過去最高益見込みのなか、配当も2円の増配予測で発表しています。ただ、第1四半期が前期比減益だった事や今後の利上げによる調達コスト上昇に加え、株式5分割による需給悪化の影響もあってか、直近の株価は全体と比べて動きが鈍いです。

ただ、今後の不動産銘柄には更なる不動産価格上昇によるプラス要因も期待できると思いますので、いずれ本格的な上昇トレンドに入っていきそうな雰囲気も感じます。

まとめ

今回は最近の日本株の強さは本物だと感じるなか、依然割安な水準で放置されている銘柄や現在は決算シーズンという事で、決算発表を受けて過剰に下げている5銘柄を検証しました。ここ1年近く日経平均は2度の暴落を挟みながらも4万円前後で膠着感の強い動きが続いており、先日もアメリカの雇用統計ショックを受けてブラックマンデーの再来を警戒する声もありましたが、実際はほとんど影響がありませんでした。

この様な動きを見ていても、今後の日本株は再度上昇トレンドに入っていきそうな雰囲気を感じますので、割安で放置されている銘柄は資金やNISA枠に余裕があれば狙いたいところです。

コメント