いよいよ来週からは本格的な決算シーズンに入りますが、今回の決算は3月期銘柄が折り返しにあたる第2四半期決算、12月期銘柄は終盤に差し掛かる第3四半期決算という事で、通期見通しの修正が行われる可能性も高まります。

特に日本企業は最初の予測を保守的に発表し、途中の決算で上方修正を行うケースも多いですが、現在は第1四半期時点と比較して為替が円高に進んでいますので、その辺りがどの様に影響しているかも注目です。

という事で今回は、様々な状況を踏まえ、今度の決算で通期業績や年間配当の見込みが上方修正されそうな5つの高配当株を検証していきます。

【2914】JT

最初の銘柄はJTで、メインのたばこ事業のほか医薬品や加工食品なども製造しています。

喫煙者人口の減少や紙たばこ需要の減少を受け、最近は加熱式たばこ「プルームシリーズ」のシェア拡大を推進しているところです。

そんななか、グローバルタバコメーカーとして130ヶ国以上の国と地域で販売しており、直近の海外売上比率は7割を超えています。

直近決算

JTは8月2日に第2四半期決算を発表しており、最終利益は3051億円と前年同期比181億円の増益となっているなか、通期最終利益を200億円上方修正していますが、年間配当予測に変更はありません。

業績上方修正の要因は、たばこ事業における価格改定効果や円安によるポジティブ影響が当初見込比で拡大する見込みのためとしています。

通期最終利益(億円)

| 銘柄名 | JT |

| 2019年12月期 | 3481 |

| 2020年12月期 | 3102 |

| 2021年12月期 | 3384 |

| 2022年12月期 | 4427 |

| 2023年12月期 | 4822 |

| 2024年12月期(会社予想) | 4550 |

2019年からの通期最終利益を見ていきますが、2020年を底に回復傾向が続いており、特に最近の業績は大きく伸びています。前期も日本やロシアでの燃焼性たばこ需要の減少や円高が懸念材料として期初当初は減益見込みにしていましたが、たばこ事業におけるプライシング効果や円安水準が続いた事で上方修正を繰り返し、最終着地も増益となっています。

そんななか、今期も現状は減益見込みとなっていますが、先ほどお伝えした様に第2四半期で上方修正を行った事で減益率は1.5%程度まで縮小しており、通期進捗率も64%付近と順調に推移しています。

配当推移

| 銘柄名 | JT |

| 2015年 | 118 |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年 | 188 |

| 2023年 | 194 |

| 2024年(会社予想) | 194 |

2015年からの配当推移について、2019年までは順調に増配傾向でしたが、据え置きとなった2020年には配当性向が90%付近まで上昇し、2021年は上場後初の減配となりました。

しかし、2022年は業績が大きく回復した事で大幅増配となっており、前期も本決算で6円の増配が発表されました。今期は現状据え置きの予測となっていますが、今後の業績次第では今期も増配となる可能性はありそうです。

JTの配当方針は強固な財務基盤を維持しつつ、中長期の利益成長を実現することにより株主還元の向上を目指すとし、具体的な数値としては配当性向75%±5%程度を目安にしています。

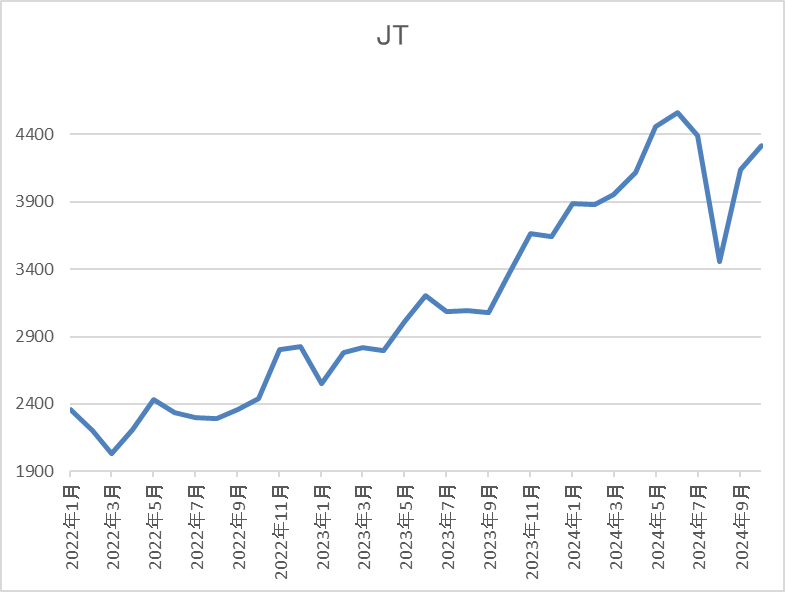

株価推移

株価は2016年2月には4850円の高値を付けていますが、そこからは右肩下がりの状況でした。

しかし、2020年7月に1796円まで売られた後は業績の回復とともに右肩上がりの状況で、直近は4300円前後で推移しています。

株価指標(2024年10月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JT | 2914 | 4250 | 15.9 | 1.70 | 194 | 4.56 | 72.5 |

最近の株価は2016年の高値に迫る水準ですが、増配も継続していますので配当利回りは4%半ばと高水準です。

今期業績は現状減益見込みですのでPER、PBRは市場平均より割高で、配当性向は72%付近と方針通りの水準です。

投資判断

今までの内容からJTの投資判断について、今期の最終利益は現状1.5%程度の減益見込みになっていますが、第2四半期の上方修正により減益率は縮小しており、通期進捗率も64%付近と好調に推移しています。

そんななか、配当は据え置きとなっている期初予測から変わっておらず、現状の配当性向も約72.5%ですので、目安の75%を少し下回っている水準です。

以上の点を踏まえると、第3四半期の為替が上期と比較して円高に振れていた事は懸念材料ですが、来週31日(木)発表の決算では、通期業績の上方修正と一緒に増配発表も期待したいです。

【9513】Jパワー

2番目の銘柄はJパワーで日本最大の卸電気事業会社です。現在全国約100ヶ所の発電所で水力、風力、地熱、再生可能エネルギー、石炭火力など様々なエネルギーを利用して発電し、作った電力を各地域の電力会社などへ販売しています。

直近決算

Jパワーは7月31日に第1四半期決算を発表しており、最終利益は254億円と前年同期比78億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、海外発電所の電力販売価格の低下・販売電力量の減少により売上は減収ですが、発電事業(火力・その他)の収支改善などのためとしています。

通期最終利益(億円)

| 銘柄名 | Jパワー |

| 2019年3月期 | 462 |

| 2020年3月期 | 422 |

| 2021年3月期 | 223 |

| 2022年3月期 | 696 |

| 2023年3月期 | 1136 |

| 2024年3月期 | 777 |

| 2025年3月期(会社予想) | 420 |

2019年からの通期最終利益を見ていきますが、変動が大きくなっているなか、特に2021年は大きく減益となっており、要因は電力価格高騰を受けてJEPXなどから電力を購入して販売している子会社で大幅な損失が発生したためです。

その後、2023年にかけては電力販売価格や石炭価格の上昇を背景に過去最高益の水準へ大きく伸びましたが、前期は販売電力量の減少や海外事業での電力販売価格低下に加え、火力発電所の設備トラブル影響などで減益となっています。

そして、今期も火力発電所設備のトラブルや豪州炭鉱権益保有子会社の減益に加え、前期一過性利益の反動減などから減益見込みにしているなかではありますが、第1四半期時点の通期進捗率は60%付近と順調に推移しています。

配当推移

| 銘柄名 | Jパワー |

| 2015年 | 70 |

| 2016年 | 70 |

| 2017年 | 70 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 75 |

| 2023年 | 90 |

| 2024年 | 100 |

| 2025年(会社予想) | 100 |

2015年からの配当推移について、数年前までは75円で変わりありませんでしたが、2023年以降は増配が続いています。前期も業績は減益でしたが10円の増配を行っており、今期は現状据え置きの予測となっています。

Jパワーの配当方針は、短期的な利益変動要因を除いて連結配当性向30% 程度を目安に利益水準、業績見通し、財務状況などを踏まえた上で、安定的かつ継続的な還元充実に努める方針で、下限は年間100円としています。

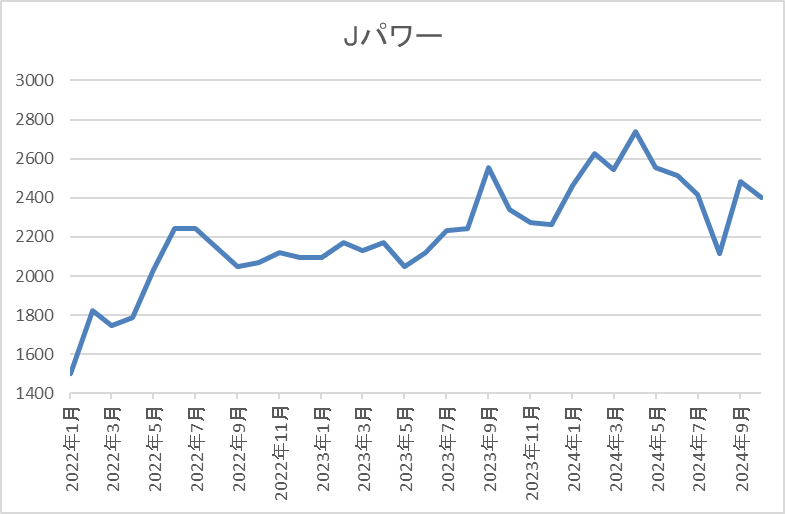

株価推移

株価は2015年に4690円の高値を付けましたが、そこからは下落が続き2020年には1352円まで売られました。

その後は反発しましたが、2022年以降は2000円から2500円付近での値動きが中心だったなか、直近は2400円前後で推移しています。

株価指標(2024年10月18日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| Jパワー | 9513 | 2464 | 10.7 | 0.36 | 100 | 4.06 | 43.5 |

最近の株価は停滞していますが、配当は増配傾向ですので配当利回りは4%前半と高水準です。

今期業績は大きく減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は44%付近と目安の水準を10%程度上回っている状況です。

投資判断

今までの内容からJパワーの投資判断について、今期は前期比4割以上の大幅減益見込みにしているなかではありあますが、第1四半期時点の通期進捗率は6割を超えるロケットスタートになっており、業績好調の要因は火力発電の収支改善影響などですので、今後に期待できる部分もあります。

以上の点を踏まえると、今後の業績も電力の販売価格や発電所の設備トラブル影響などにより突如大きなマイナス要因が出てくる可能性はありますが、来週31日(木)発表の第2四半期決算では上方修正も期待できそうに感じます。

【4502】武田薬品工業

3番目の銘柄は武田薬品工業です。武田薬品工業の売上は国内医薬品企業の中でトップとなっており、現在約80の国と地域で医薬品を販売しています。そして、2019年にはアイルランドの製薬大手シャイアーを買収するなど、M&Aを絡め企業規模の拡大を図っています。

直近決算

武田薬品工業は7月31日に第1四半期決算を発表しており、最終利益は952億円と59億円の増益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因について、後発品によるVYVANSEの減少が想定より緩やかだった事に加え、成長製品や新製品の伸びが独占販売期間満了によるマイナス影響を上回ったためとしています。

通期最終利益(億円)

| 銘柄名 | 武田薬品 |

| 2019年3月期 | 1351 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期 | 3170 |

| 2024年3月期 | 1440 |

| 2025年3月期(会社予想) | 580 |

2019年からの通期最終利益について増減の激しい展開が続いていますが、2023年は大幅増益となっており、要因は成長製品や新製品の販売が好調に推移している事に加え、円安の追い風があったためとの事です。

しかし、前期はVYVANSEなどの独占販売期間満了による大幅なマイナス影響やコロナワクチンの減収で大きく減益となっており、今期もVYVANSEを含む独占販売期間満了による継続したマイナス影響が成長製品・新製品の伸びを上回る事や事業構造再編費用として1400億円を計上する見込みとして更に減益の予測にしています。

そんななか、第1四半期時点で既に通期見込みを大きく上回る利益が稼げていますが、後発品によるVYVANSEの減少が今後数四半期で加速すると想定している事や研究開発費が下期に集中する事などを理由に上方修正は行っていません。

配当推移

| 年 | 武田薬品 |

| 2015年 | 180 |

| 2016年 | 180 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年 | 180 |

| 2024年 | 188 |

| 2025年(会社予想) | 196 |

2015年からの配当推移を見ていきますが、2023年までの年間配当は毎年180円で、遡ると2009年から10年以上180円で変わっておらず、30期以上減配はしていません。

そんななか、前期はレバレッジ低下の進捗および将来の成長に対する自信に基づく増配として、久しぶりに8円の増配になっており、今期も更に8円の増配予測になっています。

武田薬品工業の配当方針は、毎年の年間配当金を増額または維持するとしており、前期より累進配当を導入しています。

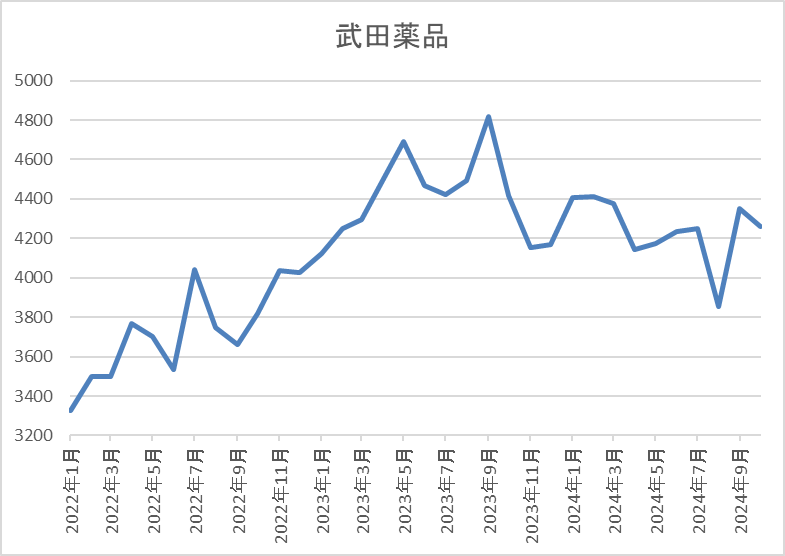

株価推移

株価は2018年に6693円まで上昇しましたが、その後は右肩下がりで、コロナショックでは2894円まで下げました。

その後、2022年以降の株価はじわじわ上昇が続き、今年3月には4500円付近まで上昇し、8月の暴落で3852円まで下落しましたが、直近は4200円前後で推移しています。

株価指標(2024年10月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 4276 | 116.0 | 0.87 | 196 | 4.58 | 535.5 |

最近の株価は停滞しているなか、配当は増配が続いていますので配当利回りは4%半ばと高水準です。

今期業績は大幅減益見込みですのでPERは市場平均よりもかなり割高で、配当性向は500%超と、こちらもあまり見ないほど高水準です。

投資判断

今までの内容から武田薬品工業の投資判断について、今期は通期見通しを大幅減益予測にしているなかではありますが、第1四半期時点で既に通期予測を372億円上回る利益が稼げています。その様な状況にも関わらず通期見通しの上方修正が無かった点については、後発品によるVYVANSEの減少が今後数四半期で加速すると想定している事や研究開発費が下期に集中する事などを理由に挙げています。

また、第2四半期の為替は前提としている150円/米ドルを下回る期間もありましたので、もちろん懸念点もありますが、来週31日(木)発表の第2四半期決算では上方修正も期待したくなります。

【7433】伯東

4番目の銘柄は伯東で独立系のエレクトロニクス技術商社です。半導体などの電子部品を取り扱う専門商社で開発営業にも特色があります。

そんななか、中国を中心に海外企業との取引も多く、直近売上の4割近くを海外が占めています。

直近決算

伯東は7月31日に第1四半期決算を発表しており、最終利益は15億円と前年同期比15億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、中国の景気低迷や民生・産業機器分野の需要回復の遅れがあり、営業利益は減益ですが、前期にあった損失の反動としています。

通期最終利益(億円)

| 銘柄名 | 伯東 |

| 2019年3月期 | 24 |

| 2020年3月期 | 14 |

| 2021年3月期 | 30 |

| 2022年3月期 | 49 |

| 2023年3月期 | 89 |

| 2024年3月期 | 51 |

| 2025年3月期(会社予想) | 49 |

2019年からの通期最終利益について、2020年はコロナショックの影響で大きく減益となっていますが、2021年以降の業績は増益が続きました。特に2023年は半導体需要増に伴い、車載用途ICを中心に電子部品セグメントが大幅増益となった事や円安の影響で過去最高益を記録しています。

しかし、前期は大手半導体メーカー製品の商流変更や中国市場の低迷に加え、顧客の在庫調整などの影響で大きく減益となっており、今期も減益の見込みにはしていますが、第1四半期時点の通期進捗率は31%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 伯東 |

| 2015年 | 40 |

| 2016年 | 40 |

| 2017年 | 40 |

| 2018年 | 46 |

| 2019年 | 50 |

| 2020年 | 50 |

| 2021年 | 60 |

| 2022年 | 160 |

| 2023年 | 280 |

| 2024年 | 280 |

| 2025年(会社予想) | 260 |

2015年からの配当推移について、数年までは50円前後の水準で推移していましたが、2022年以降は急激に配当額が増えていました。最近の配当が大きく増えていた要因は、2021年4月に公表した中期経営計画で配当方針の目安を引き上げたためです。

伯東の配当方針は、株主への利益還元の充実は経営上の重要な施策と位置づけ、 2025年3月期までの中期経営計画期間中は配当と自己株式の取得により総還元性向を100%とする方針です。

総還元性向100%の方針のもと増配が続いていましたが、今期は減益見込みな業績と連動して20円の減配予測になっています。

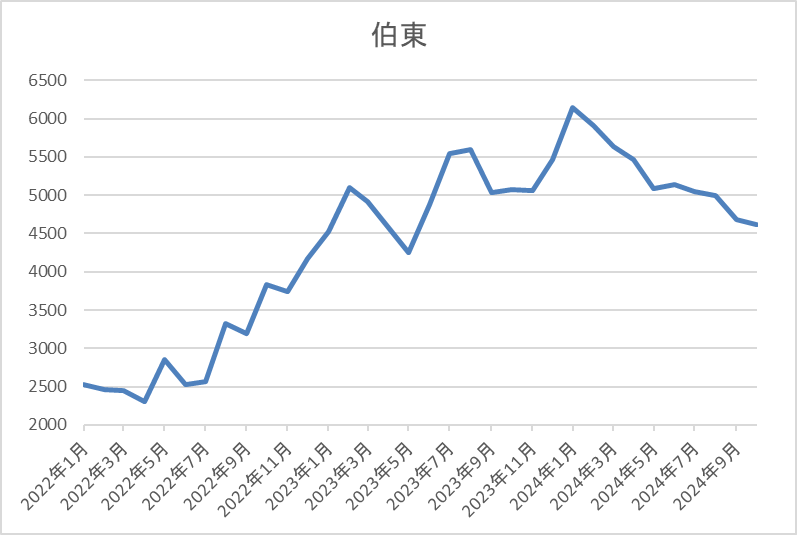

株価推移

株価はコロナショックで850円まで売られた後は、右肩上がりの状況が続きました。

そして、今年1月には6280円まで上昇しましたが、そこからは右肩下がりで、直近は4600円前後で推移しています。

株価指標(2024年10月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伯東 | 7433 | 4590 | 17.6 | 1.30 | 260 | 5.66 | 59.4 |

今年の株価は右肩下がりですので、今期配当は減配見込みになりましたが配当利回りは5%半ばと高水準です。

今期業績は微減益の見込みですのでPER、PBRは市場平均より割高で、配当性向は99%付近と方針通りの水準です。

投資判断

今までの内容から伯東の投資判断について、第1四半期決算は前期一過性要因があるなかではありましたが大幅増益となっており、通期進捗率も30%を超える水準で推移しています。そんななか、中国市場の行方は懸念事項ではありますが、半導体を始めとするエレクトロニクス関連の市況回復は今期の下期を見込んでいるとの事です。

以上の点を踏まえると、来週31日(木)発表の第2四半期決算で通期見込みが上方修正される可能性もありますし、もし上方修正されれば、総還元性向100%の配当方針に沿って、増配も期待できるかもしれません。

【8591】オリックス

最後の銘柄はオリックスでリース業界の代表的な銘柄ですが、現在はリース業にとどまらず、不動産、金融、事業投資など様々な事業で海外を含む多くの企業と取引しています。

実際、リースを起点に「金融」と「モノ(物件)」の2つの専門性から関連するビジネスを拡大させており、直近の海外売上比率も約25%程度を占めています。

直近決算

オリックスは8月5日に第1四半期決算を発表しており、最終利益は867億円と238億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、金融事業が引き続き安定収益をあげているなか、インバウンド需要増加により、航空機リースや運営する空港、旅館・ホテル事業が収益を伸ばしたためとしています。

通期最終利益(億円)

| 銘柄名 | オリックス |

| 2019年3月期 | 3237 |

| 2020年3月期 | 3027 |

| 2021年3月期 | 1923 |

| 2022年3月期 | 3121 |

| 2023年3月期 | 2903 |

| 2024年3月期 | 3461 |

| 2025年3月期(会社予想) | 3900 |

2019年からの通期最終利益について、コロナショックの影響で大きく減益となった2021年以外は3000億円前後で安定していましたが、2022年の最終利益には弥生の売却益1632億円が含まれていた事もあり、2023年はその反動で減益となっています。

しかし、前期は不動産や事業投資・コンセッションが好調な事やクレジット社の株式一部譲渡による売却益を計上した事で3000億円台半ばの水準まで大きく増益となっており、今期も好調な流れは継続するとして更に増益の予測にしているなか、第1四半期時点の通期進捗率は22%付近とまずまずのスタートを切っています。

配当推移

| 銘柄名 | オリックス |

| 2015年 | 36 |

| 2016年 | 45.75 |

| 2017年 | 52.25 |

| 2018年 | 66 |

| 2019年 | 76 |

| 2020年 | 76 |

| 2021年 | 78 |

| 2022年 | 85.6 |

| 2023年 | 85.6 |

| 2024年 | 98.6 |

| 2025年(会社予想) | 98.6 |

2015年からの配当推移について、たまに据え置きの年もありますが減配はなく、概ね順調に増配が続いている印象です。2023年は減益だった業績の影響で据え置きとなっていますが、前期は業績好調により13円の大幅増配となっており、今期も業績は大きく増益の見込みですが配当は現状据え置きの予測になっています。

ただ、今期の配当方針は配当性向39%、もしくは前年度配当金(98.6円)のいずれか高い方としていますので、業績次第では今後の大幅増配が期待できそうな状況です。

株価推移

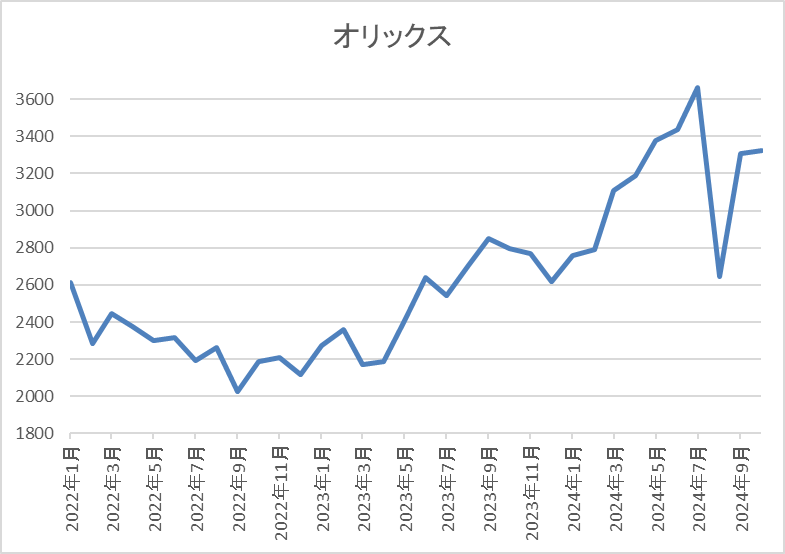

株価はコロナショックで1100円まで売られた後は順調に値を戻し、2022年1月には2612円まで上昇しました。

その後は2000円台で停滞が続く時期もありましたが、去年春以降は上昇傾向で今年7月には3788円まで上昇しましたが、直近は3300円前後で推移しています。

株価指標(2024年10月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリックス | 8591 | 3278 | 9.6 | 0.92 | 98.6 | 3.01 | 28.9 |

最近の株価は直近高値から下落していますので、今期配当は現状据え置き見込みですが、配当利回りは3%前後となっています。

業績は今期も過去最高益見込みという事もあり、PERは市場平均と比較して割安で、配当性向は29%付近と目安の水準を10%程度下回っています。

投資判断

今までの内容からオリックスの投資判断について、ここ数年の最終利益は3000億円付近で停滞が続いていましたが、前期は大きく増益となっており、今期は更に4000億円に迫る予測になっています。

大幅増益見込みの影響もあり、第1四半期時点の通期進捗率は22%付近と微妙な水準でしたので、今回の決算で通期最終利益の上方修正は厳しいかもしれませんが、配当性向39%、もしくは前年度配当金(98.6円)のいずれか高い方としている配当方針のもと、現状は下限で据え置きとなっている年間配当には、上方修正の期待が十分できるかと思います。

まとめ

今回はいよいよ来週から本格的な決算シーズンに入る状況を踏まえ、今度の決算で上方修正が期待できそうな5銘柄を検証しました。オリックス以外は決算発表日が来週31日(木)予定となっていますので、今月中の上方修正が期待できる状況で、オリックスも今期から株主優待を廃止し、今後は配当等による利益還元に集約するとしていましたので、このまま据え置きで終わるとは思えません。

もちろん、第1四半期と比較して円高が進んでいる事もあり、実際に上方修正が発表されるかは分かりませんが、期待を持ってそれぞれの決算発表を待ちたいと思っています。

今度の決算で上方修正が発表されそうな5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント