ここ数年の日本株は株主還元向上の流れもあり、大幅増配を行ってくれる銘柄や連続増配を継続している銘柄も増えており、特に12月期銘柄の本決算が発表される2月や3月期銘柄の本決算が集中する5月には今年も増配ラッシュが期待できそうです。

ただ、もちろん増配のためには好調な業績が必要不可欠ですので、今回は様々な状況から今年の大幅増益が期待できそうな5つの銘柄を検証していきます。

【8316】三井住友FG

最初の銘柄は三井住友FGです。三井住友FGはメガバンクの三井住友銀行を中核に持つ金融持株会社で国内では三菱UFJFGに次ぐ金融グループです。三井住友銀行のほか、SMBC日興証券や三井住友ファイナンス&リース、三井住友カードなどを傘下にしています。

また、M&Aを絡めて海外への進出も進めており、直近売上の海外比率は6割近くに迫るほど拡大しています。

直近決算

三井住友FGは11月14日に第2四半期決算を発表しており、最終利益は7251億円と前年同期比1987億円の増益となっているなか、通期最終利益の見込みを1000億円上方修正し、配当も10円増額の年間120円へ修正しています。

業績好調の要因は、国内外における預貸金収益の増加や資産運用・決済ファイナンスビジネスの好調に加え、政策保有株式の削減加速によって売却益が増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | 三井住友FG |

| 2019年3月期 | 7266 |

| 2020年3月期 | 7038 |

| 2021年3月期 | 5128 |

| 2022年3月期 | 7066 |

| 2023年3月期 | 8058 |

| 2024年3月期 | 9629 |

| 2025年3月期(会社予想) | 11600 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は5000億円台へ大きく減益となりましたが、その後は順調に増益が続いています。そんななか、最近はコロナからの経済回復を受けて法人貸出の増加や付帯取引の獲得、好調な決済ビジネスなどに加え、円安や金利上昇などの外部要因の追い風もあり増益幅が増えています。

そして、今期も好調な流れは継続するとして最終利益は期初から1兆円を超える予測にしていたなか、先ほどお伝えした様に第2四半期決算で上方修正が発表されましたが、通期進捗率は62%付近と高水準を維持しています。

配当推移

| 銘柄名 | 三井住友FG |

| 2015年 | 46.6 |

| 2016年 | 50 |

| 2017年 | 50 |

| 2018年 | 56.6 |

| 2019年 | 60 |

| 2020年 | 63.3 |

| 2021年 | 63.3 |

| 2022年 | 70 |

| 2023年 | 80 |

| 2024年 | 90 |

| 2025年(会社予想) | 120 |

2015年からの配当推移について、2021年までは据え置きの年もありましたが、概ね順調に増配が続いていました。そして、2022年以降は好調な業績を背景に増配幅も大きくなり、最近は10円刻みの増配が続いていたなか、今期は第2四半期決算で更に10円の増額を発表した事で一気に30円の大幅増配見込みになっています。

三井住友FGの配当方針はボトムラインの成長を通じて増配を実現するとしており、配当は累進的で具体的な目安は配当性向40%としています。

株価推移

株価はコロナショックで835円まで売られた後は、停滞する時期を挟みながらも上昇していました。

そんななか、今後の金利先高観が高まった2022年11月以降は上昇ペースも加速し、直近は3750円前後で推移しています。

株価指標(2025年1月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 3754 | 12.6 | 0.99 | 120 | 3.20 | 40.2 |

最近の株価はここ数年の高値圏で推移していますが、大幅増配も続いていますので配当利回りは3%前半となっています。

業績も過去最高益が続いていますのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三井住友FGの投資判断ですが、最近の業績は過去最高益を更新し続けているなか配当も大幅増配が続いていますので、直近の株価はここ数年の高値圏で推移していますが、配当利回りは3%台を維持しています。

そんななか、三井住友FGは去年行われた2回の利上げにより利益が1000億円増加したとしており、また今後政策金利が利上げされて0.5%になった場合は、更に1000億円の増収効果を見込むとしていますので、最近の増益幅は凄いですが、今期の上方修正や来期の更なる過去最高益更新も期待できそうです。

【8766】東京海上HD

2番目の銘柄は東京海上HDで東京海上日動火災保険や日新火災海上などを傘下にしている保険持株会社です。自動車保険や火災保険などの国内損害保険や国内生命保険に加え、海外保険も手掛けており、直近売上の4割近くを海外保険事業が占めています。

直近決算

東京海上HDは11月19日に第2四半期決算を発表しており、最終利益は6885億円と前年同期比4835億円の増益となっているなか、通期最終利益の見込みを100億円上方修正し、配当も3円増額の年間162円予測に修正しています。

前期比増益の要因は、海外保険事業の好調や円安影響に加え、政策保有株式の売却ペースも好調だったためとの事です。

通期最終利益(億円)

| 銘柄名 | 東京海上HD |

| 2019年3月期 | 2745 |

| 2020年3月期 | 2597 |

| 2021年3月期 | 1618 |

| 2022年3月期 | 4204 |

| 2023年3月期 | 3764 |

| 2024年3月期 | 6958 |

| 2025年3月期(会社予想) | 8800 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年にかけては減益が続いていましたが、2022年は大幅増益となっています。2022年に業績が大きく伸びた要因は、⾃然災害の減少やコロナの反動に加え、運用資産を背景としたインカム収益の拡大としており、2023年は国内や台湾におけるコロナの影響や自然災害といった一過性の影響で減益となりました。

しかし、前期は自動⾞保険の販売拡⼤に加え、海外事業の好調で前期比約2倍となる過去最高益の水準へ一気に伸びており、今期も好調な流れが想定される事や政策株式の売却加速により更に増益の予測にしているなか、第2四半期時点の通期進捗率も78%付近と更なる上積みも期待できる水準です。

配当推移

| 銘柄名 | 東京海上HD |

| 2015年 | 31.67 |

| 2016年 | 36.67 |

| 2017年 | 46.67 |

| 2018年 | 53.33 |

| 2020年 | 75 |

| 2021年 | 78.33 |

| 2022年 | 85 |

| 2023年 | 100 |

| 2024年 | 123 |

| 2025年(会社予想) | 162 |

2015年からの配当推移を見ていきますが順調に増配が続いているなか、最近の増配幅は業績好調を背景に大きくなっています。実際、前期は23円の大幅増配となっており、今期も期初当初から36円の大幅増配見込みにしていたなか、第2四半期決算で更に3円増額されています。

東京海上HDの配当方針は5年平均の修正純利益に配当性向50%を目安にしており、原則減配はしないと表明しているなか、2024年~2025年は相対的に利益⽔準が低位だった2019~20年度が5年平均の対象期間から外れる事で配当原資が切り上がり、単年度の利益成⻑以上に配当金が上昇する見込みとしています。

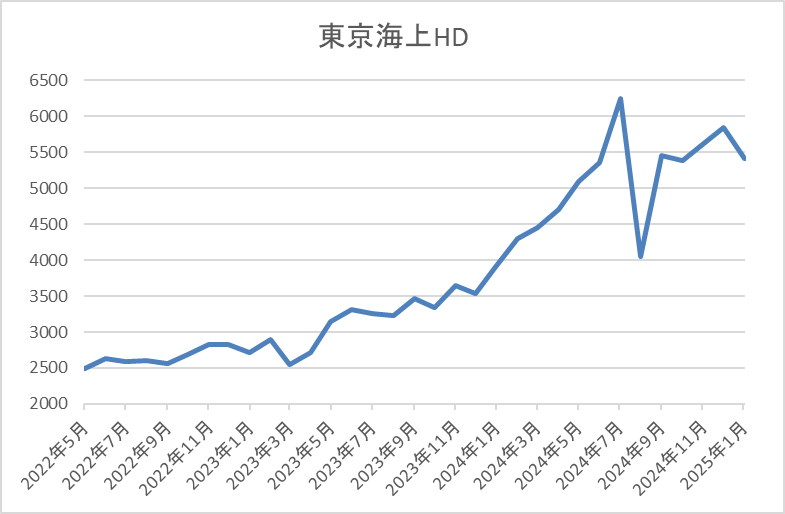

株価推移

株価はコロナショックで1388円まで下落した後は、上下を繰り返しながらも右肩上がりの状況が続いていました。

そんななか、去年は更に急騰して7月には6679円まで上昇しましたが、8月の暴落で4046円まで下落し、直近は5150円前後で推移しています。

株価指標(2025年1月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京海上HD | 8766 | 5163 | 11.4 | 1.87 | 162 | 3.14 | 35.7 |

最近の株価は乱高下していますので、配当も大幅増配が続いていますが配当利回りは3%前半となっています。

今期業績も大幅増益見込みですのでPERは市場平均より割安で、配当性向は36%付近と余裕を感じる水準です。

投資判断

今までの内容から東京海上HDの投資判断ですが、最近の業績や配当は海外保険事業の好調に円安、金利上昇に加え、政策保有株式の売却によって大きく伸びています。

そんななか、今後も政策保有株式の売却は加速させる方針である事や好調な海外事業の更なる伸長も期待できる事に加え、第2四半期時点で78%付近と高水準な通期進捗率を考慮すると、今期の更なる上方修正や来期の過去最高益更新も十分現実的に見えてきます。

【5334】日本特殊陶業

3番目の銘柄は日本特殊陶業です。日本特殊陶業はスパークプラグやセラミック製品を製造するメーカーで、本社は愛知県です。自動車用プラグや排気系センサーの売上は世界トップクラスとなっており、電子部品や医療機器、燃料電池なども取り扱っています。

そして、北米や欧州を中心に海外での売上比率は8割近くを占めるほど国際的な企業です。

直近決算

日本特殊陶業は10月31日に第2四半期決算を発表しており、最終利益は503億円と前年同期比42億円の増益となっているなか、通期最終利益の見込みを120億円上方修正し、配当も11円増額の年間177円へ修正しています。

業績上方修正の要因は、自動車関連事業において一部地域で補修用製品が期初計画からの販売増加を見込んでいる事や為替レートが想定よりも円安に推移しているためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本特殊陶業 |

| 2019年3月期 | 426 |

| 2020年3月期 | 336 |

| 2021年3月期 | 383 |

| 2022年3月期 | 602 |

| 2023年3月期 | 662 |

| 2024年3月期 | 826 |

| 2025年3月期(会社予想) | 950 |

2019年からの通期最終利益を見ていきますが、2022年以降の業績は大きく伸びています。2022年以降の業績が大きく伸びている要因は、スパークプラグの補修⽤製品を中⼼に売上が伸びた事やインフレに対する価格転嫁が進んだ事に加え、円安の影響としており、前期は過去最高益を記録しています。

そして、今期も自動車関連事業における価格転嫁や半導体市況の回復を見込んでいるとして期初から増益の予測にしていたなか、先ほどお伝えした様に第2四半期決算で更に上方修正を発表していますが、第2四半期時点の通期進捗率は53%付近と順調に推移しています。

配当推移

| 年 | 日本特殊陶業 |

| 2015年 | 36 |

| 2016年 | 42 |

| 2017年 | 42 |

| 2018年 | 60 |

| 2019年 | 70 |

| 2020年 | 70 |

| 2021年 | 60 |

| 2022年 | 102 |

| 2023年 | 166 |

| 2024年 | 164 |

| 2025年(会社予想) | 177 |

2015年からの配当推移について、数年前までは60円から70円の水準で安定していましたが、業績が大きく伸びた2022年以降は配当も大幅増配が続いています。実際、2022年は42円、2023年は64円の大幅増配となっており、今期も第2四半期決算で増額された事で13円の増配見込みになっています。

日本特殊陶業の配当方針は、DOE4%程度を下限とする安定配当部分と配当性向10%程度を目標とする業績連動部分を組み合わせた株主還元の指標をもとに配当額を決定する方針です。

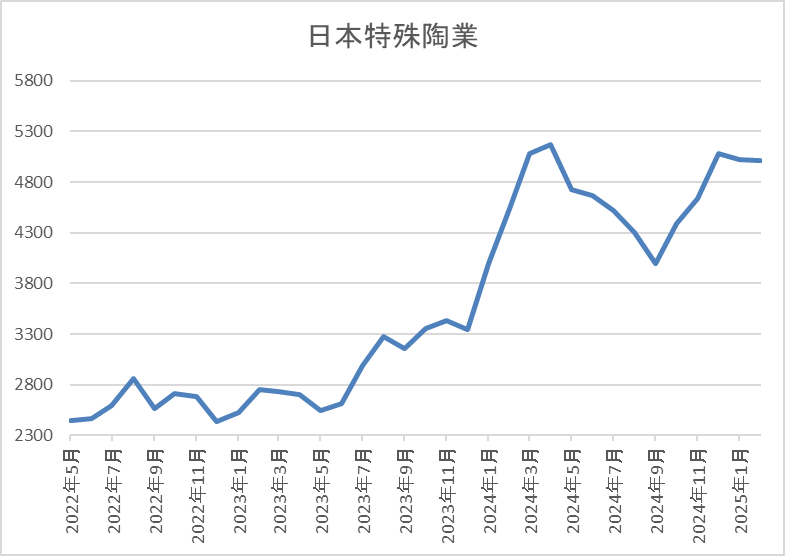

株価推移

株価はコロナショックで1249円まで売られましたが、その後は上下を繰り返しながらも右肩上がりの状況でした。

そして、去年4月には5362円まで上昇し、8月の暴落で3267円まで下落しましたが、直近は4800円前後で推移しています。

株価指標(2025年1月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本特殊陶業 | 5334 | 4843 | 10.1 | 1.48 | 177 | 3.65 | 36.9 |

最近の株価は再び上場来の高値付近まで戻してきていますが、増配は継続しているため配当利回りは3%半ばの水準です。

今期業績も過去最高益の見込みですのでPERは市場平均よりも割安で、配当性向は37%付近となっています。

投資判断

今までの内容から日本特殊陶業の投資判断について、最近の業績は中国市場の苦戦や半導体需要の軟化によるマイナス影響を受けるなか、価格転嫁や円安により過去最高益を継続しています。

そんななか、今後の業績については半導体市況の低迷に底打ち感が見られるとしており、また収益性の高い補修用製品の販売増加や継続した価格転嫁の実施に加え、主に自動車関連での売上増・製品構成良化により大幅に利益を押し上げる見込みともしていますので、来期以降にも期待できそうな雰囲気です。

【8425】みずほリース

4番目の銘柄はみずほリースで情報関連、産業・工作機械などの国内機器、不動産、ファイナンス・投資、海外・航空機・船舶など幅広いリースビジネスを国内外で展開しています。

そんななか、最近では環境エネルギーや医療ヘルスケア事業にも注力しています。

直近決算

みずほリースは11月6日に第2四半期決算を発表しており、最終利益は255億円と前年同期比77億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、国内リースの堅調な業績や不動産分野における営業資産の増加を主因とした収益の伸長に加え、ジェコス社との資本業務提携に伴う負ののれん約47億円を計上したためとの事です。

通期最終利益(億円)

| 銘柄名 | みずほリース |

| 2019年3月期 | 165 |

| 2020年3月期 | 175 |

| 2021年3月期 | 217 |

| 2022年3月期 | 149 |

| 2023年3月期 | 283 |

| 2024年3月期 | 352 |

| 2025年3月期(会社予想) | 380 |

2019年からの通期最終利益について、コロナショックも関係なく順調に増益が続いていましたが、2022年は大きく減益となっています。2022年に業績が大きく低迷した要因は、航空業界の低迷による業績悪化やロシアウクライナ情勢に伴う減損計上に加え、前年にあった投資有価証券売却益の反動としています。

しかし、2023年以降はコロナからの経済回復や営業資産の着実な積上げ継続によるベース収益の伸張に加え、新規投資した先の利益貢献などを要因に過去最高益が続いており、今期も更に増益見込みにしているなか、一時的な要因もありますが第2四半期時点の通期進捗率は67%付近と順調に推移しています。

配当推移

| 銘柄名 | みずほリース |

| 2015年 | 11.2 |

| 2016年 | 12 |

| 2017年 | 12.8 |

| 2018年 | 14 |

| 2019年 | 15.6 |

| 2020年 | 16.4 |

| 2021年 | 18.4 |

| 2022年 | 22 |

| 2023年 | 29.4 |

| 2024年 | 38.4 |

| 2025年(会社予想) | 40 |

2015年からの配当推移をまとめていますが順調に増配が継続しており、連続増配は前期までで19期連続となっています。そんななか、最近の増配幅は業績好調を背景に大きくなっており、今期見込みは2015年と比較すると4倍弱の水準です。

みずほリースの配当方針は収益力の向上を図りつつ、業績に応じた配当を実施するという基本方針のもと、2025年度までに配当性向30%を目指すとしています。

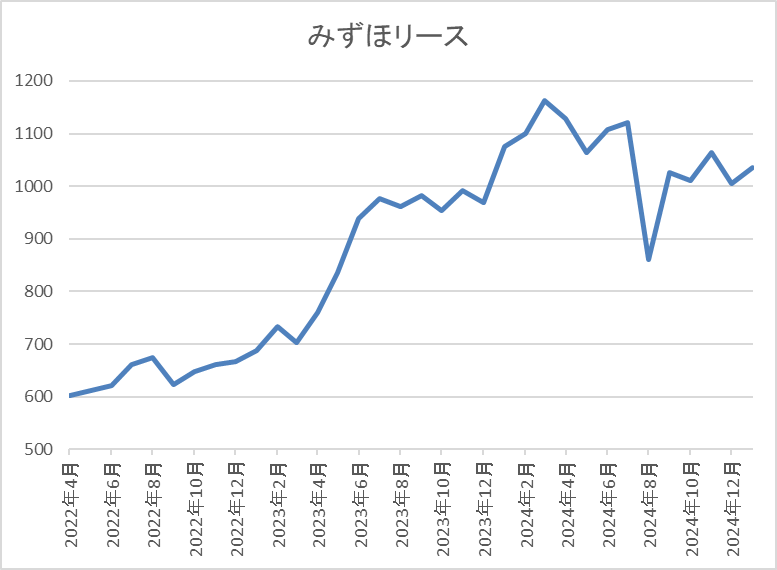

株価推移

株価はコロナショックで333円まで値を下げた後、2021年9月には769円まで上昇しました。

その後は600円台で停滞する期間が長く、2023年の後半に1000円付近まで上昇しましたが、そこからは再び停滞が続き、直近も1000円前後で推移しています。

株価指標(2025年1月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほリース | 8425 | 1020 | 7.5 | 0.76 | 40 | 3.92 | 29.5 |

最近の株価は1000円付近で停滞しているなか、増配が継続している事で配当利回りは4%前後となっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は29%付近と方針通りの水準です。

投資判断

今までの内容からみずほリースの投資判断について、最近の業績は過去最高益が続いていており、今期は負ののれん発生の影響もあり特に順調に推移していますが、一時的要因を除いた進捗率も55%付近と本業も好調を維持しています。

本業が好調の要因は、国内リースにおいては採算重視の取組、不動産、ファイナンス事業は営業資産の積み上げが影響していますので、今後に期待できる部分も大きいです。

以上の点を踏まえると、来期は今期特殊要因の反動も大きくなりそうですが、みずほリースならば更に過去最高益を更新してくれそうな気もします。

【9303】住友倉庫

最後の銘柄は住友倉庫で住友グループの物流会社です。総合物流サービスの倉庫業や入出庫・流通加工に加え、港湾運送業なども手掛けています。

そんななか、今後は物流事業に加え、不動産事業にも経営資源を集中し、更なる成長を目指す方針です。

直近決算

住友倉庫は11月7日に第2四半期決算を発表しており、最終利益は51億円と前年同期比3億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、倉庫貨物の荷動きが堅調に推移した事や陸上運送収入も増加した事に加え、前年同期に取得した賃貸用オフィスビルの寄与及び海外からの訪日客数の回復に伴う一部の賃貸用不動産物件の稼働率上昇で営業利益は続益となっていますが、海外子会社における減収や人件費などが増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | 住友倉庫 |

| 2019年3月期 | 59 |

| 2020年3月期 | 89 |

| 2021年3月期 | 84 |

| 2022年3月期 | 197 |

| 2023年3月期 | 224 |

| 2024年3月期 | 124 |

| 2025年3月期(会社予想) | 125 |

2019年からの通期最終利益を見ていきますが、2023年にかけては概ね順調に増益が続いていました。コロナの影響があった2021年は減益となっていますが、2022年以降は倉庫及び港湾運送における荷動きの回復や海運事業の市況改善・輸送数量回復などに加え、海運子会社の譲渡に伴う特別利益などにより大きく増益となりました。

しかし、前期は前連結会計年度に海運子会社を連結の範囲から除外したことや高騰していた海上運賃相場の下落などによる国際輸送収入の減収により大きく減益となっており、今期も同水準の見込みにしているなか、第2四半期時点の通期進捗率は41%付近と少し心配な水準で推移しています。

配当推移

| 銘柄名 | 住友倉庫 |

| 2015年 | 26 |

| 2016年 | 28 |

| 2017年 | 31 |

| 2018年 | 33 |

| 2019年 | 45.5 |

| 2020年 | 47 |

| 2021年 | 48 |

| 2022年 | 97 |

| 2023年 | 100 |

| 2024年 | 101 |

| 2025年(会社予想) | 101 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向で、特にここ数年の増配幅は業績好調を背景に大きくなっていました。そんななか、前期も業績は大きく減益となりましたが1円の増配となっており、今期は現状据え置きの予測になっています。

住友倉庫の配当方針について、2025年度までの中期経営計画中は中長期視点での企業価値向上のために必要な事業投資を継続したうえで、1 株当たり年額100円をミニマムとし、各事業年度の収益力の向上を考慮しつつ、DOE(株主資本配当率)3.5%~4.0%を目安としています。

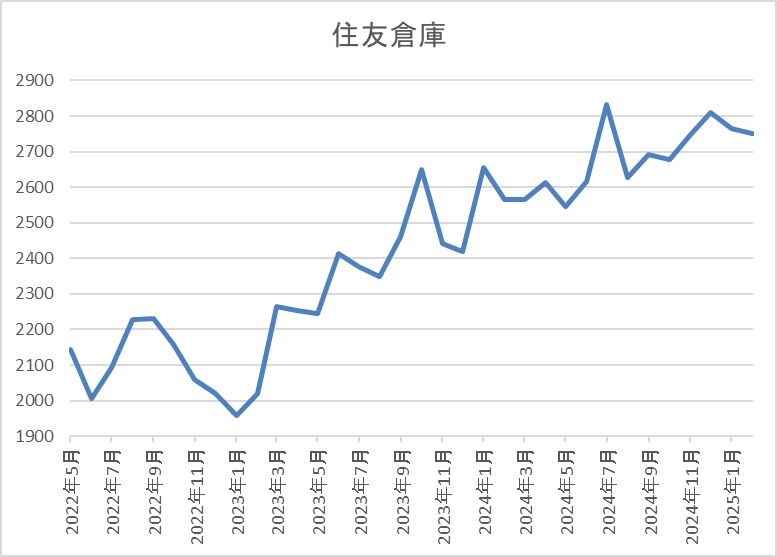

株価推移

株価はコロナショックで1009円まで売られた後は順調に上昇傾向で、2022年3月には2412円まで上昇しました。

その後は停滞する時期も増えましたが、じわじわと上昇しており直近は2700円前後で推移しています。

株価指標(2025年1月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友倉庫 | 9303 | 2718 | 16.9 | 0.84 | 101 | 3.72 | 62.7 |

最近の株価はじわじわ上昇しているなか、今期配当は据え置きの予測ですが配当利回りは3%後半の水準です。

今期業績はほぼ据え置きの見込みですがPBRは市場平均と比較して割安で、配当性向は63%付近となっています。

投資判断

今までの内容から住友倉庫の投資判断について、前期業績は海運子会社売却の影響で大きく減益となりましたが、今後はコア事業である物流と不動産事業に経営資源を集中し、更なる成長を目指す方針です。

そんななか、最近の倉庫貨物の荷動きは堅調に推移しており、国際輸送や港湾運送及び陸上運送における貨物の取扱回復なども予想されるとしているなか、不動産事業の利益も上積みされてくれば、来期以降の業績は大きく増益となる可能性もありそうです。

まとめ

今回は様々な状況から今後の増益が期待できそうな5つの高配当株を検証しました。高配当銘柄に1番求められる継続した増配のためには、好調な業績が必要不可欠な存在です。

もちろん、これだけ成熟しつつも、変動が激しい現代社会において、増益を維持し続ける事は簡単ではないと思いますが、今回検証した5銘柄に限らず多くの日本株には、それだけの可能性が秘められていると思っていますので、今年も多くの銘柄に増益からの増配発表を期待したいです。

※Xでも投資に役立つ情報を連日投稿中!!

コメント