高配当株へ投資をする場合にチェックするポイントは様々ありますが、やはり1番気なる点は配当利回りだと思います。そもそも配当利回りが低いと高配当株ではなくなるので当然ですが、逆に配当利回りが高ければ良いというものでもありません。

何故なら業績不振により無理に配当を出している銘柄や特別利益などにより急激に増配している銘柄など一時的に配当利回りが上昇している銘柄もたくさん存在しているからです。

そこで今回は、現在の配当利回りは5%付近と高水準な銘柄が高配当株として投資可能か個別に検証していきます。

【1911】住友林業

最初の銘柄は住友林業です。

住友林業グループは、木のプロフェッショナルとして人と地球環境にやさしい木を活かし、国内外における山林経営、植林事業からグローバルなネットワークによる木材・建材の調達、流通、製造、加工、住宅建築などを手掛けています。

そして、2003年に米国での住宅事業を開始するなどM&Aを絡めて海外展開も進めており、直近の海外売上比率は半数に迫る水準へ急成長しています。

直近決算

住友林業は12月期決算のため2月14日に本決算を発表しており、最終利益は1086億円と215億円の増益、配当は45円増配の年間125円となっています。

今期予測は通期最終利益が770億円と316億円の減益見込みとしていますが、年間配当は据え置きの125円見込みで発表しています。

前期は米国を中心とした海外住宅や不動産事業が損益に貢献したほか、円安の影響もあり過去最高益となっています。

通期最終利益(億円)

| 銘柄名 | 住友林業 |

| 2019年3月期 | 291 |

| 2020年3月期 | 278 |

| 2020年12月期 | 303 |

| 2021年12月期 | 871 |

| 2022年12月期 | 1086 |

| 2023年12月期(会社予想) | 770 |

2019年からの通期最終利益を見ていきますが、住友林業は2020年より12月期決算へ変更していますので少し変則的ですが、2021年以降の業績は大きく伸びています。

直近の業績が大きく伸びている要因は、好調な住宅市場を背景に米国の住宅市場で販売戸数や販売価格が上昇している事に加え、米国不動産開発事業も物件売却数や物件当たりの利益額の上昇により、海外住宅・不動産セグメントが大幅に伸びているためとしています。

しかし、今期は利益の大部分を占める米国で住宅市場の減速や土地・建設資材のコスト上昇により住宅市況が悪化しており、完全な回復には時間を要する見込みとして前期比大幅減益の見込みとしていますが、それでも数年前と比較すると業績は大きく伸びています。

配当推移

| 銘柄名 | 住友林業 |

| 2015年 | 21.5 |

| 2016年 | 24 |

| 2017年 | 35 |

| 2018年 | 40 |

| 2019年 | 40 |

| 2020年3月 | 40 |

| 2020年12月 | 35 |

| 2021年12月 | 80 |

| 2022年12月 | 125 |

| 2023年12月(会社予想) | 125 |

2015年からの配当推移について数年前までは40円付近の水準でしたが、ここ数年の配当は大きく増配となっています。

住友林業の配当方針は、株主への利益還元を最重要課題の一つと認識し、これを継続的かつ安定的に実施することを基本方針としており、利益の状況に応じた適正な水準での利益還元を行うとしています。

株価推移

株価はコロナショックで1095円まで売られた後は、約1年をかけて2582円まで上昇しました。その後再び2000円を割れる場面もありましたが、直近は反発し2600円前後で推移しています。

株価指標(2023年3月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友林業 | 1911 | 2645 | 6.9 | 0.84 | 125 | 4.73 | 32.4 |

最近の株価は高値圏で推移していますが、ここ数年の大幅増配で配当利回りは4%後半と高水準です。

今期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は32%付近となっています。

投資判断

今までの内容から住友林業の投資判断ですが、ここ数年の業績は米国を中心に好調な状況で配当も大きく伸びており、配当利回りも4%後半と高水準です。

しかし、今期は大幅減益見込みとなっており、要因としている米国の住宅市場悪化も今後の動向は不透明です。

今期大幅減益でも現状指標面に割高感はなく配当性向にも余裕はありますが、今後業績が更に下方修正される可能性はありますので、もう少し様子をみたいところです。

【5334】日本特殊陶業

2番目の銘柄は日本特殊陶業です。

日本特殊陶業は、スパークプラグやセラミック製品を製造するメーカーで本社は愛知県です。自動車用プラグや排気系センサーの売上は世界トップクラスとなっており、電子部品や医療機器、燃料電池なども取り扱っています。

そして、北米や欧州を中心に海外での売上比率は8割を超えるなど国際的な企業です。

直近決算

日本特殊陶業は1月30日に第3四半期決算を発表しており、最終利益は593億円と前年同期比で173億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

業績好調の要因は、車載向け半導体の供給不足や原材料価格の高騰、中国のゼロコロナ政策による部品供給の混乱などのマイナス要因に徐々に改善の兆しが見られた事や円安の影響 としています。

通期最終利益(億円)

| 銘柄名 | 日本特殊陶業 |

| 2019年3月期 | 426 |

| 2020年3月期 | 336 |

| 2021年3月期 | 383 |

| 2022年3月期 | 602 |

| 2023年3月期(会社予想) | 850 |

2019年からの通期最終利益を見ていきますが、前期以降の業績は大きく伸びています。

前期以降の業績が大きく伸びている要因は、⾞載⽤半導体不⾜の影響で新⾞組付け⽤製品の売上は低迷しましたが、スパークプラグの補修⽤製品や半導体製造装置⽤部品を中⼼に売上が伸びたためとの事です。

今期は補修用製品の販売は鈍化していますが、半導体供給不足の一部改善により自動車生産の回復が見られた事で新車組付け用製品の販売が堅調に推移している事に加え、円安の進行で更に増益見込みとしています。

配当推移

| 年 | 日本特殊陶業 |

| 2015年 | 36 |

| 2016年 | 42 |

| 2017年 | 42 |

| 2018年 | 60 |

| 2019年 | 70 |

| 2020年 | 70 |

| 2021年 | 60 |

| 2022年 | 102 |

| 2023年(会社予想) | 166 |

2015年からの配当推移について、数年前までは60円から70円の水準で安定していましたが、前期以降は大きく増配となっています。

日本特殊陶業の配当方針は、株主の皆さまに対する利益還元を経営における最重要施策の一つと位置付け、具体的には配当性向40%を目安に完全業績連動制としています。

株価推移

株価はコロナショックで1249円まで売られましたが、その後は上下を繰り返しながら上昇しています。特に2021年後半からは業績好調により上昇ペースが加速し、直近は2700円前後で推移しています。

株価指標(2023年3月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本特殊陶業 | 5334 | 2770 | 6.6 | 1.02 | 166 | 5.99 | 39.7 |

最近の株価はここ数年では高値圏ですが、大幅増配が続いている事で配当利回りは6%前後と高水準です。

業績好調によりPERは市場平均よりも割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から日本特殊陶業の投資判断ですが、直近の業績はコロナからの経済回復や円安の影響で大きく伸びています。しかし、メイン商品であるスパークプラグはガソリン車での使用に限られるため、電気自動車などへの変革が進む自動車業界の今後は懸念点ではあります。

また、配当方針も2021年4月から完全業績連動制としていますので、今後業績が低迷した時の減配リスクは覚悟しておく必要がありそうです。

【2914】JT

3番目の銘柄はJTです。

JTのメイン事業はたばこ事業ですが、直近の業績はロシアウクライナ情勢の影響を受けつつも、海外たばこ事業の好調に加え円安のプラス要因もあり急回復しています。

そしてJTは医薬事業や加工食品事業も手掛けていますが、今後もたばこ事業を利益成長の中核且つ牽引役として、引き続き中長期に亘る持続的な利益成長を追求する方針です。

国内の喫煙者人口の減少や世界的なESGの流れなども関係無く、今後もたばこ事業へ注力する方針は頼もしくあり、少し不安でもあります。

直近決算

JTは2月14日に本決算を発表しており、通期最終利益は4427億円と1043億円の増益、配当は48円増配の年間188円となっています。

今期の予測は、通期最終利益が4400億円と27億円の減益見込みですが、年間配当は据え置きの188円としています。

通期最終利益(億円)

| 銘柄名 | JT |

| 2019年12月期 | 3481 |

| 2020年12月期 | 3102 |

| 2021年12月期 | 3384 |

| 2022年12月期 | 4427 |

| 2023年12月期(会社予想) | 4400 |

2019年からの通期最終利益を見ていきますが、数年前まではたばこ市場の縮小を要因に減益が続いていましたが、前期以降の業績は急回復しています。

前期以降業績が急回復している要因は、海外市場の好調やたばこ事業のプライシング効果(価格設定)が牽引した事に加え円安の影響も寄与したとの事です。

今期については持続的なプライシング効果が期待できる反面、日本やロシアでの燃焼性たばこ需要の減少や円高が懸念材料として、若干減益の見込みとしています。

配当推移

| 年 | 配当推移 |

| 2015年 | 118 |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年 | 188 |

| 2023年(会社予想) | 188 |

2015年からの配当推移について、2019年までは順調に増配傾向でしたが2020年には配当性向が90%付近まで上昇し、2021年には上場後初の減配を発表しています。

しかし、2021年の途中から業績は海外たばこ事業の好調などで回復しており、減配額も当初の発表よりは低くなっています。

そして前期は業績好調を受けて48円の大幅増配とコロナ前を大きく上回る水準になっています。

JTの配当方針は、強固な財務基盤を維持しつつ中長期の利益成長を実現することにより株主還元の向上を目指すとし、具体的な数値としては配当性向75%を基準に±5%程度の範囲内を目安にしています。

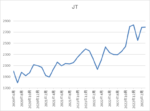

株価推移

株価は2016年2月には4850円の高値を付けていますが、そこからは右肩下がりの状況でした。しかし、2020年7月に1796円まで値を下げた後は反発し、直近は2700円前後で推移しています。

株価指標(2023年3月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JT | 2914 | 2735.5 | 11.0 | 1.37 | 188 | 6.87 | 75.8 |

最近の株価は上昇傾向ですが配当は前期水準を維持している事もあり、配当利回りは6%後半ばと高水準です。

最近の業績は好調ですがPERに割安感はそれ程なく、配当性向は76%付近と方針通りの水準です。

投資判断

今までの内容からJTの投資判断ですが、最近の業績は海外たばこ事業の好調に円安の効果も加わり好調な状態が続いています。好調な業績と共に株価も上昇していますが、配当利回りは6%後半と高配当銘柄としてもトップクラスの水準です。

しかし、業績好調の大きな要因は海外市場の好調と円安の効果で、特に為替について今後の動向は不透明です。

JTの配当方針は配当性向75%を目安にしていますので今後業績の下方修正があった場合、配当も容赦なく減配になると思いますが、元々が高水準ですので多少配当が下がる事を許容できるのならば購入しても良いかとは思います。

【9434】ソフトバンク

最後の銘柄はソフトバンクです。

ソフトバンクはNTT、KDDIと並ぶ大手通信界会社で親会社はソフトバンクグループです。

通信会社ですが近年はPayPayなどによる決済・金融事業にも注力しており、通信料金値下げの影響をカバーしている状況です。

直近決算

ソフトバンクは2月3日に第3四半期決算を発表しており、最終利益は5086億円と前年同期比870億円の増益となっていますが、通期最終利益、年間配当予測に変更はありませんでした。

前期比増益の要因は、通信料金値下げの影響などでコンシューマ事業は減益が続いていますが、PayPay子会社化に伴う再測定益2948億円を計上したためとの事です。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2018年3月期 | 4007 |

| 2019年3月期 | 4307 |

| 2020年3月期 | 4731 |

| 2021年3月期 | 4912 |

| 2022年3月期 | 5175 |

| 2023年3月期(会社予想) | 5400 |

2018年からの通期最終利益について、順調に増益が続いていますがここ数年は通信料金値下げの影響を法人やヤフー・LINE事業でカバーしている展開です。

そして今期業績について第2四半期までは前期比減益が続きましたが、第3四半期で大きく増益となり通期進捗率も94%付近となっています。

しかし内訳はPayPay子会社化に絡むもので、本業は通信料金値下げなどの影響で減益が続いています。スマホ契約数は増えており、通信料金値下げの影響は今期を底に大幅縮小予定見込みとしていますが、PayPay子会社化に絡む利益は今期だけですので、来期以降に不安を残す内容ではあります。

配当推移

| 銘柄名 | ソフトバンク |

| 2019年 | 37.5(期末のみ) |

| 2020年 | 85 |

| 2021年 | 86 |

| 2022年 | 86 |

| 2023年(会社予想) | 86 |

ソフトバンクは上場が2018年の為、2019年からの配当推移をまとめていますが、ここ数年はほぼ横ばいの動きです。

ソフトバンクの配当方針は、2021年3月期から2023年3月期においては総還元性向85%程度を目安に、安定的かつ継続的に1株当たりの配当を実施する方針です。

ソフトバンクは元々の配当性向が高いですが、現在の配当方針は今期までとなりますので来期以降の配当方針を含め今後の配当推移は注目です。

株価推移

株価は通信料金の値下げ圧力を受けた2020年9月に1158円まで売られましたが、その後は順調に値を戻し2021年9月には1600円を超える水準まで上昇しました。

その後は少し値を下げ、最近は1500円を挟んだ値動きが中心となっています。

株価指標(2023年3月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 1538.5 | 13.5 | 3.30 | 86 | 5.59 | 75.3 |

最近は株価、配当ともに安定しているなか、配当利回りは5%半ばと高水準です。

業績は増益が続いていますがPERに割安感はなく、配当性向は75%付近と方針通りの水準です。

投資判断

今までの内容からソフトバンクの投資判断について、今期はPayPay子会社化に絡む特別利益で大きく増益となりそうですが、来期以降は少し心配な内容です。ソフトバンクは元々の配当性向が高いため業績が減益となると減配リスクも高まりますので注意は必要です。

ただ、多少減配となっても従来の配当利回りは高水準ですし、業績も通信料金値下げの影響が落ち着けば今後も増益が続く可能性は十分あるかと思いますので、高配当株として購入を検討できる銘柄かと思います。

まとめ

今回は、現在の配当利回りが5%付近と高水準な銘柄が高配当株として投資可能か検証しましたが、さすがに配当利回りが5%を超える様な銘柄は、何かしら不安な要因が含まれれている様に感じました。

しかし、そもそもリスクのない株式投資はありませんし、現在の配当利回りが高水準である事は確かですので、多少の減配を覚悟できるのならば購入を検討しても良い様な気はします。

配当利回り5%銘柄の検証は、YouTubeで動画版も投稿していますのであわせてご覧ください。

コメント