最近の日経平均は3万円台後半で停滞感が強くなっており、特に今年に入ってからは4万円が近づくと上値が重たくなり、3万8000円付近まで売られると反発する動きが続いています。

そんななか、直近の日経平均も3万9000円付近と完全にレンジのど真ん中で推移していますが、個別銘柄に目を移すと最近の株価が売られ過ぎに見えてくる銘柄もあり、特に先週までは決算発表も相次いでいましたが、好調な内容でも株価が上昇していないケースもありました。

しかし、個人的には全体の相場も含めて春以降は上昇トレンドに入っていきそうな雰囲気を感じていますので、今回は最近の株価は下落が続いていますが、様々な状況を踏まえると、そろそろ反発しそうに思える6つの高配当株を検証していきます。

【無料オンラインセミナー】高速資産形成セミナーの紹介

本題に入る前に今回は期間限定で開催されている無料オンラインセミナーの紹介を行います。このセミナーでは、たった1回参加するだけで実際にウォーレン・バフェットなども実践しているプロのノウハウを無料で学ぶ事ができ、その他に初心者でも毎月3分の取引で資産が形成できる手法や短時間で資産を増やすノウハウなども学べます。

そんな無料セミナーにはメールアドレスなどを登録するだけで簡単に参加できますので、興味のある方は是非、下記リンクから申し込まれて見て下さい。

【9432】NTT

最初の銘柄はNTTです。NTTは通信事業を主体とするNTTグループの持株会社で、2020年にはNTTドコモを完全子会社化しています。

そんななか、去年までは好調な業績を背景に株価も上昇が続いていましたが、今期業績を減益見込みで発表した事や2023年に実施した株式大量分割の影響もあってか、最近の株価は低迷が続いています。

直近決算

NTTは2月7日に第3四半期決算を発表しており、最終利益は8506億円と前年同期比1605億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、携帯電話の通信収入減や固定電話事業の不振に加え、量販店での販売強化費増加などの影響としています。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8545 |

| 2020年3月期 | 8553 |

| 2021年3月期 | 9161 |

| 2022年3月期 | 11810 |

| 2023年3月期 | 12131 |

| 2024年3月期 | 12795 |

| 2025年3月期(会社予想) | 11000 |

2019年からの通期最終利益を見ていきますが、前期までは順調に増益が続いていました。ここ数年の業績が好調だった要因は、通信料金値下げの影響があるなか、国内外でITサービスの需要が増えたことやテレワークの拡大で家庭向けのインターネットサービスの契約が増えたためとしています。

そして、前期も過去最高益となっていますが、今期は2027年度の新中期目標達成に向けて成長分野の拡大やコスト構造改革に積極的に取組んでいくとして、期初から14%程度の減益見込みで発表していたなか、第3四半期時点の通期進捗率は77%付近と目安をクリアしている様に見えますが、例年の平均は約87%ですので、今期はこのまま減益着地となりそうです。

配当推移

| 銘柄名 | NTT |

| 2015年 | 1.8 |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年 | 5.1 |

| 2025年(会社予想) | 5.2 |

2015年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向で、前期までで13期連続増配となっています。金額の単位が細かくなっているのは株式25分割の影響ですが、今期も業績は減益見込みのなか増配予測にしていますので、2015年と比較すると3倍弱の水準へ増えている状況です。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし、継続的な増配の実施を基本的な考え方としています。

NTT株主優待

NTTは100株以上保有を条件に2年以上3年未満の継続保有で1500ポイント、5年以上6年未満の保有で3000ポイントのdポイントがもらえます。

株式の25分割後でも100株保有の条件は変わっていませんので、今なら約1万5000円で株主優待がもらえますが、同一の株主番号でもらえる最大ポイントは4500ポイントで毎年もらえる訳ではありませんので注意が必要です。

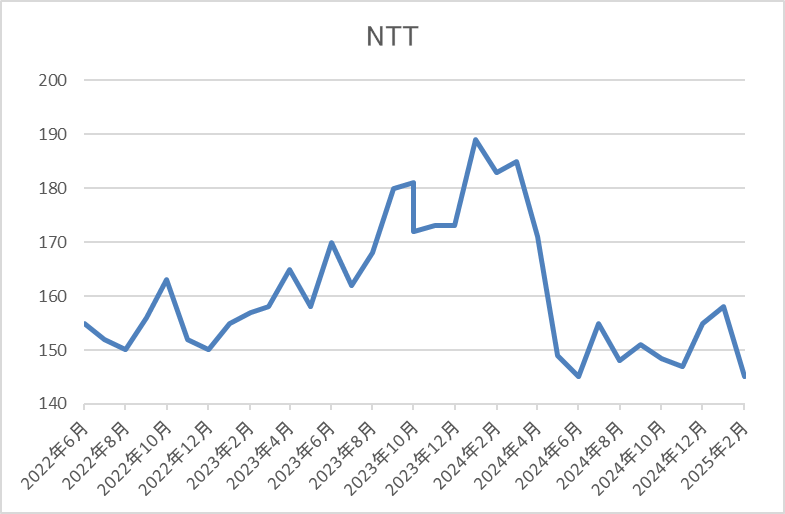

株価推移

株価は2020年10月に85円まで売られましたが、その後は停滞する時期を挟みながらも右肩上がりの状況でした。

そして、去年1月には192円まで上昇しましたが、その後は低迷して8月の暴落では142円まで売られ、年明けには160円付近まで反発しましたが、直近は再び145円前後で推移しています。

株価指標(2025年2月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 146 | 11.0 | 1.19 | 5.2 | 3.56 | 39.1 |

最近の株価は低迷が続いているなか、配当は増配が続いていますので配当利回りは3%半ばの水準です。

今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は39%付近となっています。

投資判断

今までの内容からNTTの投資判断ですが、最近の株価は低迷が続いており、去年1月の高値からは2割以上下落している状況です。株価下落の要因については、株式大量分割による売り圧力や信用買い残の増加に今期業績、NTT法改正への懸念も加わり、また去年は通信株全体の株価が低迷していた事も影響していた印象です。

しかし、同じ通信株のKDDIやソフトバンクも前期は減益でしたが、今期は増益見込みとなっている事もあり最近の株価も反発しています。以上の点を踏まえると、NTTも今期はこのまま減益着地となりそうですが、さすがに2年続けて減益となる可能性は低いと思いますので、来期は業績の回復と共に株価もそろそろ上昇しそうに感じます。

【8058】三菱商事

2番目の銘柄は三菱商事です。三菱商事は伊藤忠や三井物産と並ぶ5大総合商社の一角で、エネルギー、金属などの金属資源部門に強みを持っています。

現在約1300社の連結対象会社と協働して幅広いビジネスを世界中で展開しており、直近の海外売上比率もアメリカを中心に5割近くを占めています。

直近決算

三菱商事は2月6日に第3四半期決算を発表しており、最終利益は8274億円と前年同期比1308億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、国内洋上風力発電事業における減損損失などを計上しましたが、大口の評価益、売却益などの積み増しやLNG関連事業における受取配当金の計上などがあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 三菱商事 |

| 2020年3月期 | 5353 |

| 2021年3月期 | 1725 |

| 2022年3月期 | 9375 |

| 2023年3月期 | 11806 |

| 2024年3月期 | 9640 |

| 2025年3月期(会社予想) | 9500 |

2020年からの通期最終利益を見ていきますが、増減の激しい展開となっています。2021年はコロナショックの影響で大幅減益となりましたが、2022年以降はコロナからの経済回復や商品市況の上昇で大幅増益となり、2023年は過去最高益を記録しています。

しかし、前期は商品市況反落の影響で減益となっており、今期も期初から1.5%程度の減益見込みにしている状況に変わりはありませんが、第3四半期時点の通期進捗率は87%付近と一時的な要因も多く含まれてはいますが、増益着地も意識できるレベルとなっています。

配当推移

| 銘柄名 | 三菱商事 |

| 2015年 | 23.3 |

| 2016年 | 16.6 |

| 2017年 | 26.6 |

| 2018年 | 36.6 |

| 2019年 | 41.6 |

| 2020年 | 44 |

| 2021年 | 44.6 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年(会社予想) | 100 |

2015年からの配当推移を見ていますが、2017年以降減配はなく順調に増配傾向で、コロナショックで業績を大きく落とした2021年にも増配しています。そして、2022年以降は好調な業績を背景に増配幅も大きくなっており、今期見込みは2015年と比較すると4倍以上の水準です。

三菱商事の配当方針は、2024年度までの中期経営戦略においては累進配当を継続としており、具体的な目安は総還元性向で40%程度としているなか、稼ぐ力が伸長し、キャッシュフローの予見性が高まった事から市場期待も踏まえ、一段高い水準まで配当額を引き上げる方針です。

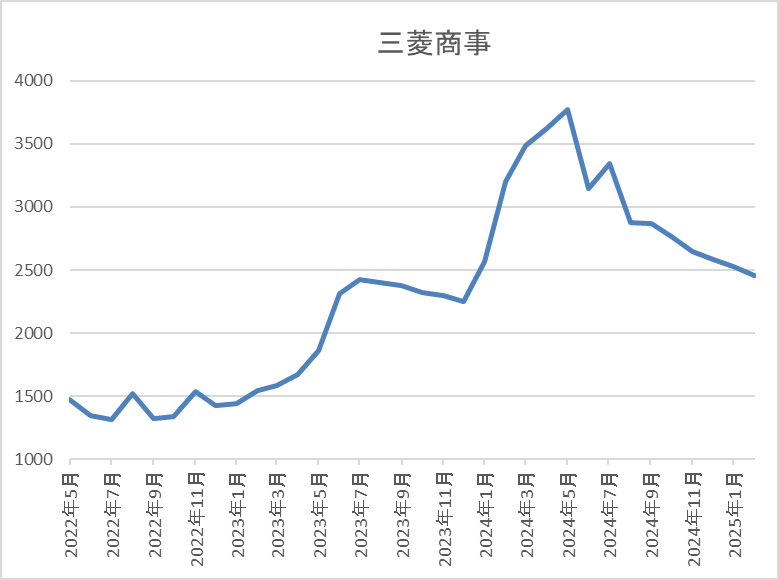

株価推移

株価はコロナショックで698円まで売られた後は、停滞する時期を挟みながらも右肩上がりの状況が続きました。

しかし、去年4月に3775円まで上昇した後は右肩下がりで、直近は2400円前後まで下落しています。

株価指標(2025年2月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱商事 | 8058 | 2369 | 9.9 | 1.02 | 100 | 4.22 | 41.8 |

最近の株価は下落が続いているなか、大幅増配は続いていますので配当利回りは4%前半と高水準です。

今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は42%付近と方針通りの水準です。

投資判断

今までの内容から三菱商事の投資判断について、最近の業績は商品市況の影響で以前ほどの勢いが無くなっており、また今後の業績への懸念も残っているなか、累進配当を宣言している中期経営戦略の期限も今期までのため、来期以降の配当方針も気になるところです。

その辺りの要因もあってか、最近の株価は下落が続いていますが、今期は減益見込みといっても数年前の数倍程度と高水準を維持しており、一時的要因が多く含まれている事も懸念点ですが、第3四半期時点の進捗率から今期は増益着地となる可能性もあります。

また、配当についても今までの配当推移やここ数年で積み上げた自己資本に加え、他の総合商社との兼ね合いから、今後も多少業績が落ち込んだとしても、すぐに減配となる可能性は低そうです。

以上の点を踏まえると、去年8月の大暴落時付近まで下げている現在の株価は、さすがに売られ過ぎに感じますので、そろそろ反発しそうにも思えます。

【1605】INPEX

3番目の銘柄はINPEXで石油や天然ガスなどの開発生産を手掛ける国内最大手の石油開発企業です。

現状は石油、天然ガスの開発生産がメイン事業ですが、脱炭素社会への流れを受け再生可能エネルギーやカーボンリサイクル事業にも注力しています。

直近決算

INPEXは12月決算ですので2月13日に本決算を発表しており、前期の通期最終利益は4273億円と1056億円の増益となっているなか、配当は12円増配の年間86円としています。

今期予測は通期最終利益を3300億円と973億円の減益見込みにしていますが、配当は4円増配の年間90円予測で発表しています。

また、今期から2027年までの中期経営計画中は年間90円を起点とする累進配当の導入も宣言しています。

通期最終利益(億円)

| 銘柄名 | INPEX |

| 2019年12月期 | 1235 |

| 2020年12月期 | -1116 |

| 2021年12月期 | 2230 |

| 2022年12月期 | 4610 |

| 2023年12月期 | 3217 |

| 2024年12月期 | 4273 |

| 2025年12月期(会社予想) | 3300 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2020年はコロナショックの影響などで赤字に転落していますが、2022年にかけては原油及び天然ガスの販売価格上昇に加え、円安の追い風もあり過去最高益の水準へV字回復しました。

その後も2023年は原油価格の反落や豪州の一部プロジェクトで減損損失を計上した事で減益となり、前期はその反動で増益となりましたが、今期は想定の原油価格レートを前期より低く想定した事で2割程度の減益見込みになっています。

配当推移

| 銘柄名 | INPEX |

| 2015年3月 | 18 |

| 2016年3月 | 18 |

| 2017年3月 | 18 |

| 2018年3月 | 18 |

| 2019年3月 | 24 |

| 2019年12月 | 30 |

| 2020年12月 | 24 |

| 2021年12月 | 48 |

| 2022年12月 | 62 |

| 2023年12月 | 74 |

| 2024年12月 | 86 |

| 2025年12月(会社予想) | 90 |

2015年からの配当推移について、数年前は据え置きが続く年もありましたが、最近は概ね安定して増配が続いています。特にここ最近の増配幅は業績好調や株主還元強化を背景に大きくなっており、2022年は14円、2023年も12円の大幅増配、そして前期も期初時点では2円の増配見込みになっていましたが、最終的には12円の大幅増配となり、今期も現状は4円の増配予測で発表しています。

INPEXの配当方針は、今期から2027年度の中期経営計画中は年間90円を起点とする累進配当による安定的な還元に加え、機動的に自己株式取得を行うとしており、業績の成長にあわせて株主還元を強化する方針です。

株主優待

INPEXには株主優待が設定されており、保有株数や保有継続年数によってクオカードがもらえますので内容を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | ||

| 400株以上 | 1年以上 | 1000円 | QUOカード | ||

| 2年以上 | 2000円 | ||||

| 3年以上 | 3000円 | ||||

| 800株以上 | 1年以上 | 2000円 | カタログギフト | ||

| 2年以上 | 3000円 | ||||

| 3年以上 | 5000円 | ||||

400株以上かつ1年以上継続が最低条件ですので少しきつめの条件ですが、長期保有者には有難い内容です。

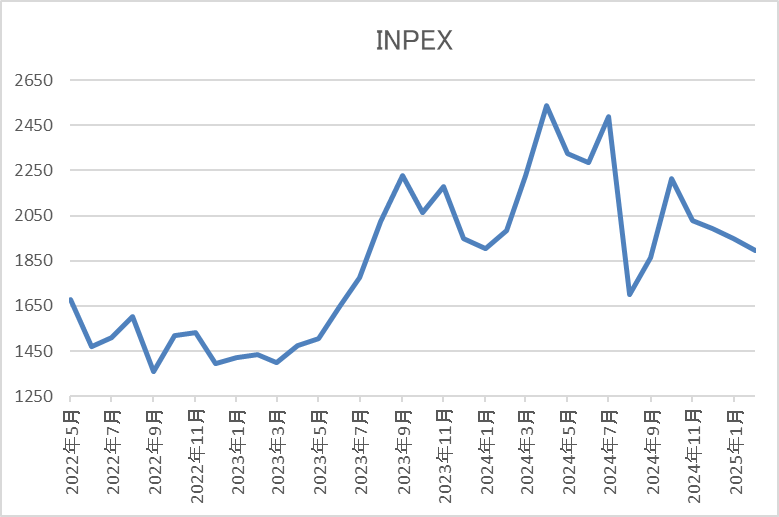

株価推移

株価は2020年10月に489円まで下げた後は急速に値を戻し、2022年6月には1831円まで上昇しました。

その後再び1300円付近まで値を下げた後、去年4月には2628円まで上昇しましたが、直近は1900円前後まで下落しています。

株価指標(2025年2月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 1901 | 6.9 | 0.47 | 90 | 4.73 | 32.6 |

最近の株価は下落しているなか、増配が続いている事で配当利回りは4%後半と高水準です。

今期業績は減益見込みですがPER、PBRは市場平均より割安で、配当性向は33%付近と余裕を感じる水準です。

投資判断

今までの内容からINPEXの投資判断について、今期業績は2割程度の減益見込みになっていますが、主な要因は原油価格の影響によるものですので、良くも悪くも通常運転です。そんななか、配当は順調に増配が続いており、今期から導入された累進配当政策のもと、今後の継続的な増配にも期待が持てます。

以上の点を踏まえると、業績に与える影響は油価が1ドル上下した場合で±54億円、為替は1円上下した場合で±24億円としていますので、今後も業績は原油価格や為替動向に左右されそうですが、株価は配当利回りが5%付近まで上昇している水準を見ても、そろそろ反発しそうな気がします。

【8766】東京海上HD

4番目の銘柄は東京海上HDで東京海上日動火災保険や日新火災海上などを傘下にしている保険持株会社です。自動車保険や火災保険などの国内損害保険や国内生命保険に加え、海外保険も手掛けており、直近売上の4割近くを海外保険事業が占めています。

直近決算

東京海上HDは2月14日に第3四半期決算を発表しており、最終利益は8952億円と前年同期比3778億円の増益となっているなか、通期最終利益の見込みを1200億円上方修正していますが、年間配当予測に変更はありません。

業績上方修正の要因は、政策保有株式の売却ペースを更に加速させた事や海外保険事業の好調も続いているためとの事です。

通期最終利益(億円)

| 銘柄名 | 東京海上HD |

| 2019年3月期 | 2745 |

| 2020年3月期 | 2597 |

| 2021年3月期 | 1618 |

| 2022年3月期 | 4204 |

| 2023年3月期 | 3764 |

| 2024年3月期 | 6958 |

| 2025年3月期(会社予想) | 10000 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年にかけては減益が続いていましたが、2022年は大幅増益となっています。2022年に業績が大きく伸びた要因は、⾃然災害の減少やコロナの反動に加え、運用資産を背景としたインカム収益の拡大としており、2023年は国内や台湾におけるコロナの影響や自然災害といった一過性の影響で減益となりました。

しかし、前期は自動⾞保険の販売拡⼤や海外事業の好調で前期比約2倍となる過去最高益の水準へ一気に伸びており、今期も引き続き好調な流れが想定される事や政策株式の売却加速を要因に増益予測にしていたなか、第3四半期決算で更に上方修正が発表されましたが、通期進捗率も89%付近と高水準を維持しています。

配当推移

| 銘柄名 | 東京海上HD |

| 2015年 | 31.67 |

| 2016年 | 36.67 |

| 2017年 | 46.67 |

| 2018年 | 53.33 |

| 2020年 | 75 |

| 2021年 | 78.33 |

| 2022年 | 85 |

| 2023年 | 100 |

| 2024年 | 123 |

| 2025年(会社予想) | 162 |

2015年からの配当推移を見ていきますが順調に増配が続いているなか、最近の増配幅は業績好調を背景に大きくなっています。実際、前期は23円の大幅増配となっており、今期も期初当初から36円の大幅増配見込みにしていたなか、第2四半期決算で更に3円増額されています。

東京海上HDの配当方針は5年平均の修正純利益に配当性向50%を目安にしており、原則減配はしないと表明しているなか、2024年~2025年は相対的に利益⽔準が低位だった2019~20年度が5年平均の対象期間から外れる事で配当原資が切り上がり、単年度の利益成⻑以上に配当金が上昇する見込みとしています。

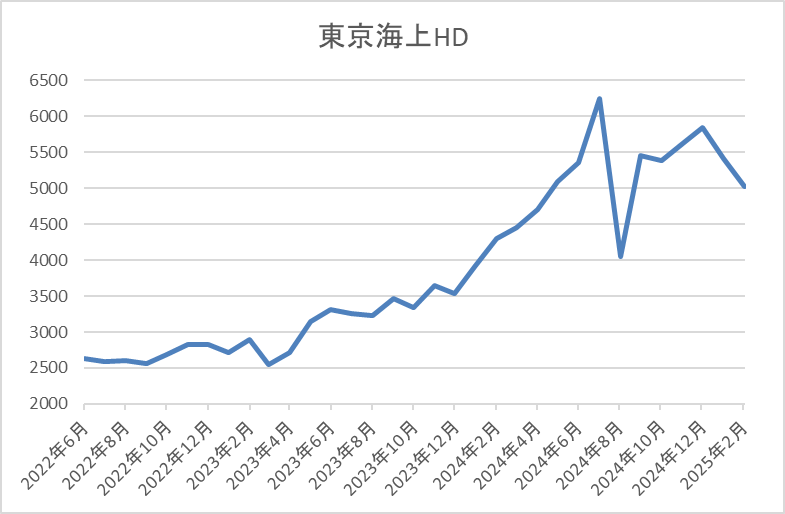

株価推移

株価はコロナショックで1388円まで下落した後は、上下を繰り返しながらも右肩上がりの状況が続いていました。

そんななか、去年は更に急騰して7月には6679円まで上昇しましたが、8月の暴落で4046円まで下落し、直近は5000円前後で推移しています。

株価指標(2025年2月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京海上HD | 8766 | 5073 | 9.8 | 1.98 | 162 | 3.19 | 31.3 |

最近の株価は低迷しているなか、配当も大幅増配が続いていますが配当利回りは3%前半となっています。

今期も大幅増益見込みですのでPERは市場平均より割安で、配当性向は31%付近と余裕を感じる水準です。

投資判断

今までの内容から東京海上HDの投資判断ですが、ここ数年の業績や配当は海外保険事業の好調や金利上昇に加え、政策保有株式の売却によって大きく伸びていますが、最近の株価は低迷が続いています。株価が下落している要因は、今までの上昇ペースが早かった事や政策保有株式の売却も永遠に続くわけではない事に加え、直近はロサンゼルスの山火事影響も懸念されていた印象です。

実際、今期最終利益の半分近くを政策株式の売却益が占めている点は気になる部分ですが、ロサンゼルスの山火事影響も310億円程度の見込みと発表していますので、約半年で1500円近く売られている現在の株価はさすがに売られすぎに見えてきます。

【1852】淺沼組

5番目の銘柄は淺沼組で関西系の中堅ゼネコンです。学校や官公庁の建築に強みがあり、マンションや高層オフィスビルに加え、環境整備関連・大規模土木施工、リニューアル工事なども手掛けています。

直近決算

淺沼組は2月7日に第3四半期決算を発表しており、最終利益は35億円と前年同期比19億円の増益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、国内の建築における工場や倉庫の大型案件などを受注した事により、海外子会社における剥落分をカバーできたためとの事です。

通期最終利益(億円)

| 銘柄名 | 淺沼組 |

| 2020年3月期 | 43 |

| 2021年3月期 | 41 |

| 2022年3月期 | 37 |

| 2023年3月期 | 42 |

| 2024年3月期 | 46 |

| 2025年3月期(会社予想) | 40 |

2020年からの通期最終利益を見ていきますが、2022年にかけて減益が続いた後は増益傾向となりました。2022年にかけて減益が続いた要因は、コロナ感染拡大によるインバウンド消失の継続などで設備投資計画の中止や延期が発生した事に加え、一部工事案件の発注先送りなどのためとしています。

2023年以降はコロナからの経済回復により工場や物流施設などの需要が堅調に推移した事に加え、先送りされていた設備投資の持ち直しなどにより増益となりましたが、今期は建設資材の価格高騰や労務需給の逼迫などを要因に減益見込みにしているなか、第3四半期時点の通期進捗率は87%付近と順調に推移しています。

配当推移

| 年 | 淺沼組 |

| 2015年 | 2 |

| 2016年 | 5 |

| 2017年 | 10 |

| 2018年 | 16 |

| 2019年 | 15.3 |

| 2020年 | 21.6 |

| 2021年 | 25.7 |

| 2022年 | 36.3 |

| 2023年 | 38.2 |

| 2024年 | 40.6 |

| 2025年(会社予想) | 35 |

2015年からの配当推移について、前期までは概ね順調に増配が続いていましたが、今期は減益見込みの業績と連動して5.6円の減配見込みになっています。ただ、前期までの増配額は大きくなっており、今期は減益見込みでも2015年と比較すると17倍以上の水準へ増えています。

淺沼組の配当方針は株主への利益還元を最重要施策として考えており、2026年度までの中期3ヵ年計画中は連結配当性向70%以上を目安としています。

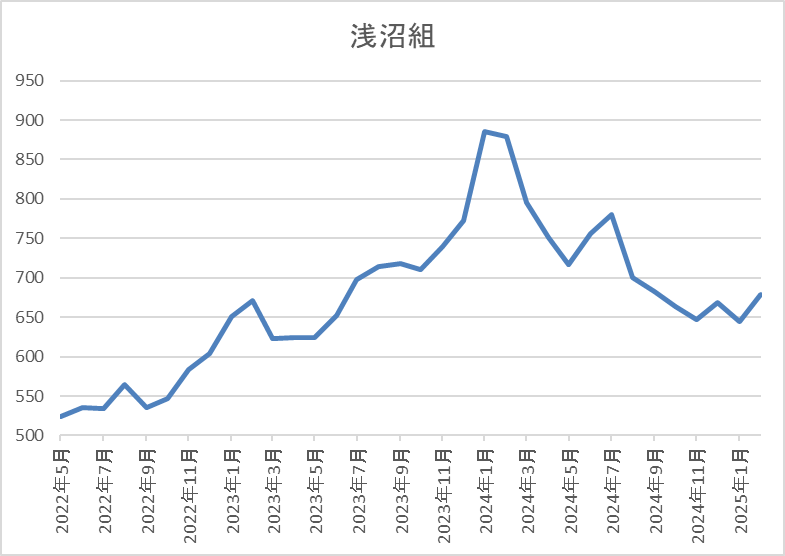

株価推移

株価はコロナショックで301円まで売られた後は、順調に右肩上がりの状況が続いていました。

しかし、去年2月に888円まで上昇した後は下落が続き、年末には613円まで売られましたが、直近は700円前後で推移しています。

株価指標(2025年2月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 浅沼組 | 1852 | 675 | 13.5 | 1.23 | 35 | 5.19 | 70.1 |

最近の株価は低迷が続いていますので、今期配当は減配見込みですが配当利回りは5%前半と高水準です。

今期業績は減益見込みですがPERは市場平均並みで、配当性向は70%付近と方針通りの水準です。

投資判断

今までの内容から淺沼組の投資判断について、前期までの業績は増益が続いており、配当も順調に増配傾向でしたが、今期は減益予測の業績と連動して減配見込みになっています。その辺りの要因もあり、ここ1年近く株価は低迷が続いていますが、先日の決算を受けて直近の株価は反発に転じている状況です。

以上の点を踏まえると、配当性向70%の配当方針のもと、今後の配当も増減を繰り返す可能性は高そうですが、配当利回り5%台の現状を踏まえると、多少の減配リスクを考慮しても今の株価は狙いたくなる水準です。

【4503】アステラス製薬

最後の銘柄はアステラス製薬です。アステラス製薬は国内大手の医薬品メーカーで、抗がん剤などの新薬開発にも注力しています。

また、海外医薬品企業の買収などM&Aも含め企業規模の拡大を目指しており、直近の海外売上比率はアメリカを中心に8割を超えています。

直近決算

アステラス製薬は2月4日に第3四半期決算を発表しており、最終利益は241億円の赤字と前年同期比744億円の減益となっているなか、通期最終利益の見込みを360億円下方修正していますが、年間配当予測に変更はありません。

前期比減益の要因は、販売中の新薬や開発中の品目で総額約1800億円の減損損失を計上したためとの事です。

通期最終利益(億円)

| 銘柄名 | アステラス製薬 |

| 2019年3月期 | 2222 |

| 2020年3月期 | 1954 |

| 2021年3月期 | 1205 |

| 2022年3月期 | 1240 |

| 2023年3月期 | 987 |

| 2024年3月期 | 170 |

| 2025年3月期(会社予想) | 140 |

2019年からの通期最終利益を見ていきますが、減益傾向が止まりません。業績低迷の要因は、開発を進めていた新薬の開発中止に伴う減損損失が発生した事や研究開発費増加などの影響で、前期もアメリカで発売している心機能検査補助剤レキスキャンの売上が後発品の影響により大幅に減少した事などで大きく減益となりました。

そんななか、今期は期初から増益予測にしており、第2四半期決算でも前立腺がん治療薬XTANDIや重点戦略製品の売り上げが拡大したとして更に上方修正を発表していましたが、今回の下方修正により一転減益見込みに転落しています。

配当推移

| 銘柄名 | アステラス製薬 |

| 2015年 | 30 |

| 2016年 | 32 |

| 2017年 | 34 |

| 2018年 | 36 |

| 2019年 | 38 |

| 2020年 | 40 |

| 2021年 | 42 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年(会社予想) | 74 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いています。特に2022年以降の増配幅は業績が低迷するなか大きくなっており、前期も業績は大幅減益でしたが、10円の増配を行った事で配当性向は700%超えと異次元の数字になっており、今期も現状は4円の増配見込みにしています。

アステラス製薬の配当方針は、成長を実現するための事業投資を優先しながら、配当については連結ベースでの中長期的な利益成長に基づき、安定的かつ持続的な向上に努める方針です。

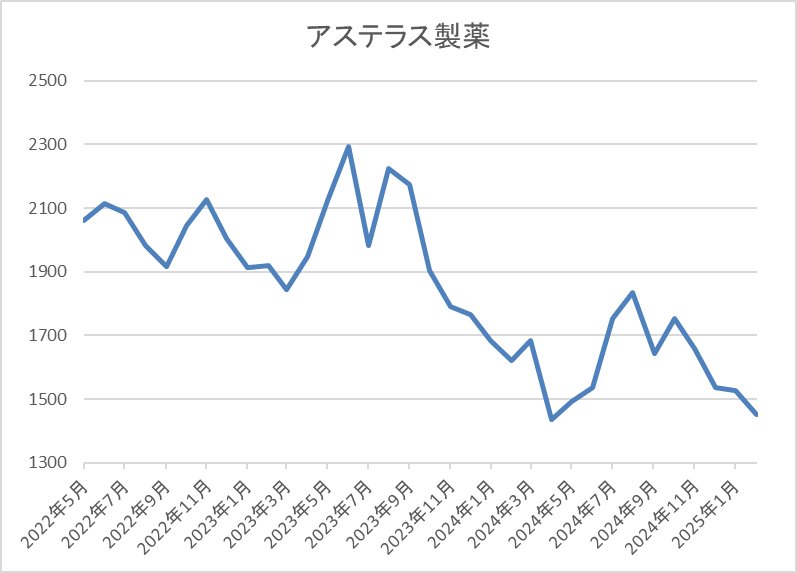

株価推移

株価はコロナショックで1406円まで下げましたが、その後は停滞する時期を挟みながらもじわじわ上昇していました。

しかし、2023年5月に2360円まで上昇した後は下落が続き、直近は1450円前後まで売られています。

株価指標(2025年2月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アステラス製薬 | 4503 | 1453 | 185.0 | 1.74 | 74 | 5.09 | 948.7 |

最近の株価は下落が続いているなか、増配は継続していますので配当利回りは5%前後と高水準です。

今期業績も減益見込みですのでPER、PBRは市場平均より割高で、配当性向も900%超えと異次元の水準に上昇しています。

投資判断

今までの内容からアステラス製薬の投資判断について、株価は2年近く下落が続いていますが、最近の業績は減益が続いていますので仕方が無い部分はあるかと思います。実際、今期は第2四半期決算で上方修正の発表までありましたので、ようやく増益になるかと思いましたが、今回の決算で一気に減益見込みに転落と、ある意味製薬メーカーらしい決算です。

ただ、それでも減配が無い配当推移は大したもので、株価下落により配当利回りも5%付近まで上昇していますので、高配当株として気になってしまいます。

まとめ

今回は最近の株価は下落が続いていますが、様々な状況から、そろそろ反発しそうな6つの高配当株を検証しました。株価下落が続いている銘柄ですので、それなりに株価下落の要因はありましたが、いずれの銘柄も現在の株価は、さすがに売られ過ぎだと感じる部分もありました。

もちろん、長く売られ続けている銘柄の場合は、今後もしばらく株価が低迷する可能性もありますが、長い目で見た場合はあの時が良い買い場だったと振り返れそうな気もします。

さすがに最近の株価は下げ過ぎに思える6銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント