最近の株式市場はトランプ大統領の動向によって乱高下する動きが世界的に続いており、日経平均も先週以降は反発していますが、依然不安定な相場が続いている状況です。そんななか、一般的に株価が下がる場面では、逆張りによって個人投資家の買いが増える傾向にあり、暴落局面では海外や国内の機関投資家による売り仕掛けに加え、信用取引、デイトレーダーなどの投げ売りも増える傾向にあります。

実際、今年の日経平均は年明けから弱含む動きの日が多かったなか、春頃までは外国人投資家も売り越す事が多かったですが、3月の下落局面や今月上旬の暴落時には外国人投資家の売買状況が買い越しに転じる場面もありました。外国人投資家は買いにしても売りにしても、一旦流れが決まると継続する傾向があり、相場の雰囲気が変わった可能性もありますので、今回はそんな外国人投資家の代表格であるブラックロックが、最近の下落相場で大量に購入していた5つの高配当株を検証していきます。

ブラックロックとは

始めにアメリカの機関投資家ブラックロックを簡単に説明しておきますが、ブラックロックはニューヨークに本社がある世界最大の資産運用会社です。運用資産の残高は1800兆円を超えており、運用するファンドを通じて世界の主要な上場企業の大株主になっています。

運用商品は国内外の株式や債券、リートなどを投資対象としており、iシェアシリーズなど日本でも馴染み深い商品が多くなっています。

そんなブラックロックは日本株への投資判断を引き上げている事もあり、日本企業への投資を増やしていますが、上場会社の株式などを5%を超えて保有した場合は金融庁への報告が義務付けられており、また、その後保有割合が1%以上増減した場合も変更報告書の提出が義務付けられています。

という事でここからは、変更報告書の提出により最近の下落局面でブラックロックが購入していた事が明らかになった5つの高配当株を個別に検証していきます。

【4502】武田薬品工業

最初の銘柄は武田薬品工業です。武田薬品工業の売上は国内医薬品企業の中でトップとなっており、現在約80の国と地域で医薬品を販売しています。そして、2019年にはアイルランドの製薬大手シャイアーを買収するなど、M&Aを絡め企業規模の拡大を図っているところです。

そんななか、4月17日にブラックロックは保有割合が7.33%から8.43%に増えた事を報告しています。

直近決算

武田薬品工業は1月30日に第3四半期決算を発表しており、最終利益は2110億円と640億円の増益となっているなか、通期最終利益を500億円上方修正していますが、年間配当見込みに変更はありません。

業績上方修正の要因は、後発品によるVYVANSEの減少が想定より緩やかだった事や前提の為替レートを見直したためとの事です。

通期最終利益(億円)

| 銘柄名 | 武田薬品 |

| 2019年3月期 | 1351 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期 | 3170 |

| 2024年3月期 | 1440 |

| 2025年3月期(会社予想) | 1180 |

2019年からの通期最終利益について増減の激しい展開が続いていますが、2023年は大幅増益となっており、要因は成長製品や新製品の販売が好調に推移している事に加え、円安の追い風があったためとの事です。

しかし、2024年はVYVANSEなどの独占販売期間満了による大幅なマイナス影響やコロナワクチンの減収で大きく減益となっており、前期もVYVANSEを含む独占販売期間満了による継続したマイナス影響が成長製品・新製品の伸びを上回る事や事業構造再編費用として1400億円を計上する見込みとして、期初から大きく減益の予測にしていました。

そんななか、第2四半期、第3四半期決算と続けて業績の上方修正を発表していますが、それでも依然2割程度の減益見込みのなか、第3四半期時点で既に通期見込みを930億円上回る利益が稼げている状況ですので、5月8日(木)発表の本決算で最終着地がどの様になるのか注目です。

配当推移

| 年 | 武田薬品 |

| 2015年 | 180 |

| 2016年 | 180 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年 | 180 |

| 2024年 | 188 |

| 2025年(会社予想) | 196 |

2015年からの配当推移を見ていきますが、2023年までは毎年180円で、遡ると2009年から10年以上180円で変わっておらず、40期以上減配はしていません。そんななか、2024年はレバレッジ低下の進捗および将来の成長に対する自信に基づく増配として、久しぶりに8円の増配になっており、前期も更に8円の増配予測になっています。

武田薬品工業の配当方針は、毎年の年間配当金を増額または維持するとしており、2024年より累進配当を導入しています。

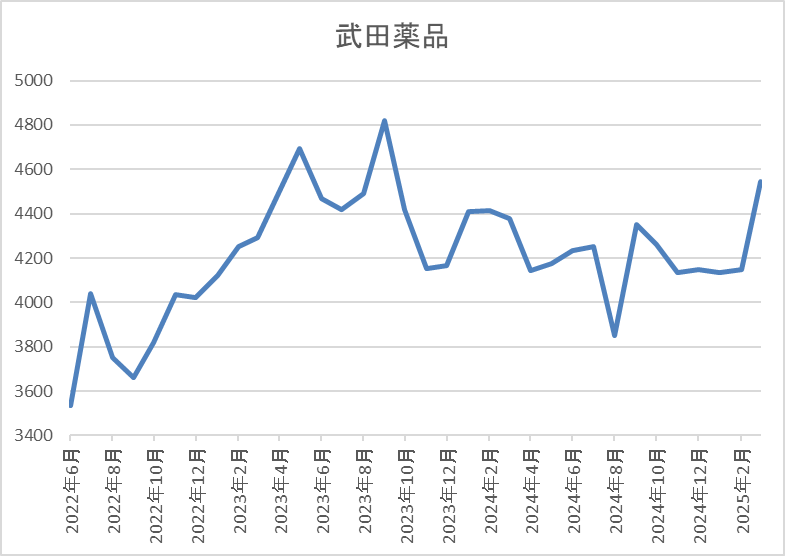

株価推移

株価は2023年頃から上昇傾向で9月には4873円の高値を付けましたが、その後は4000円付近で停滞しました。

そして、今年3月には再度4573円まで値を上げましたが、今回の暴落で3916円まで下落し、直近は4300円前後で推移しています。

株価指標(2025年4月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 4259 | 56.4 | 0.90 | 196 | 4.60 | 262.0 |

最近の株価は暴落のなかでも底堅く推移していますが、配当も増配が続いていますので配当利回りは4%半ばと高水準です。

前期業績も減益見込みですのでPERは市場平均よりもかなり割高で、配当性向も200%超と依然かなりの高水準です。

投資判断

今までの内容から武田薬品工業の投資判断について、最近の業績は後発品や研究開発費の影響で減益が続いており、前期も上方修正を繰り返していますが、依然減益見込みの状況に変わりはありません。そんななか、最近の株価は第3四半期決算で発表した上限1000億円の自社株買いや新薬の臨床試験が順調に進んでいる事に加え、ディフェンシブ銘柄としての特性もあってか底堅く推移しています。

以上の点を踏まえると、アメリカへの売上が5割近くを占めており、医薬品への関税動向は懸念材料ですが、今までの配当推移や累進配当政策から減配リスクはありませんので、ブラックロックの様に買い増しを検討したくもなります。

【7261】マツダ

2番目の銘柄はマツダで広島県を本社にしている自動車メーカーです。主要車種は、CXシリーズやロードスター、フレアとなっており、直近の海外売上比率もアメリカや欧州を中心に8割を超えています。

そんななか、今年1月にブラックロックの保有割合が5.11%まで増えていましたが、先月更に6.17%まで買い増しています。

直近決算

マツダは2月7日に第3四半期決算を発表しており、最終利益は905億円と前年同期比749億円の減益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比減益の要因は、主力市場である北米での販売は好調に推移しているものの、日本及びその他市場での販売減や販売奨励金の増加などのためとの事です。

通期最終利益(億円)

| 銘柄名 | マツダ |

| 2021年3月期 | -316 |

| 2022年3月期 | 815 |

| 2023年3月期 | 1428 |

| 2024年3月期 | 2076 |

| 2025年3月期(会社予想) | 1400 |

2021年からの通期最終利益について、2021年はコロナショックの影響で赤字に転落しましたが、その後はコロナからの経済回復や円安の追い風もあり順調に増益が続いていました。

実際、2024年はアメリカやメキシコの販売台数が過去最高を記録した事や為替も引き続き円安が進んだ事で過去最高益を更新しましたが、前期は原材料費、物流費の増加に加え、為替も円高に振れる事を想定して3割程度の減益見込みにしているなか、第3四半期時点の通期進捗率も65%付近と5月12日(月)発表の本決算がどの様な数字になるのか心配な状況です。

配当推移

| 銘柄名 | マツダ |

| 2015年 | 10 |

| 2016年 | 30 |

| 2017年 | 35 |

| 2018年 | 35 |

| 2019年 | 35 |

| 2020年 | 35 |

| 2021年 | 0 |

| 2022年 | 20 |

| 2023年 | 45 |

| 2024年 | 60 |

| 2025年(会社予想) | 55 |

2015年からの配当推移を見ていきますが、増減の激しい展開が続いています。コロナ前は35円で据え置きが続いていましたが、2021年は赤字に転落した業績と連動して無配に転落しています。しかし、2022年以降は業績の回復と共に増配が続いており、2024年は既にコロナ前の水準を上回っていたなか、前期配当は第2四半期決算で5円減配の年間55円見込みと発表されました。

マツダの配当方針は、当期の業績及び経営環境並びに財務状況等を勘案して決定し、安定的な配当の実現と着実な向上に努めるとしているなか、具体的な目安を配当性向30%以上と設定しています。

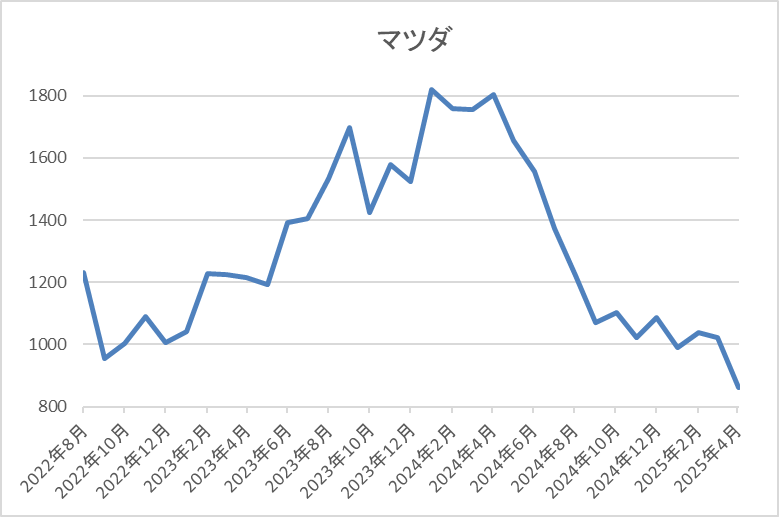

株価推移

株価は2023年頃から上昇傾向で去年2月には1961円まで値を上げました。

しかし、その後は業績低迷の影響もあり売られ続け、今回の暴落では723円まで下げましたが、直近は850円前後で推移しています。

株価指標(2025年4月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| マツダ | 7261 | 852.1 | 3.8 | 0.30 | 55 | 6.45 | 24.7 |

最近の株価は低迷が続いていますので、前期配当は減配見込みですが配当利回りは6%半ばと高水準です。

前期業績は減益見込みですがPER、PBRは市場平均より割安で、配当性向は25%付近と余裕を感じる水準です。

投資判断

今までの内容からマツダの投資判断について、2024年までの業績は増益が続いていましたが、最近は世界的な自動車販売の不振や一時期と比較して円高が進んでいる事もあり苦戦が続いています。そんななか、トランプ大統領による自動車関税が発動した事で株価も更に下落しましたが、直近は自動車メーカーへの救済を検討しているとの報道もあり反発しています。

ただ、関税の動向は依然流動的で、また国内では1番影響を受ける業種である事に加え、今までの配当推移から来期以降の減配リスクも高そうです。実際、現状の配当性向は目安の水準を5%程度下回っていますが、穿った見方をすると、既に最終着地が予測を下回る事を想定していると捉える事もできますので、ブラックロックは買い続けていますが、正直もう少し様子を見たい銘柄です。

【5406】神戸製鋼所

3番目の銘柄は神戸製鋼所で大手の鉄鋼メーカーです。取り扱い製品は鉄鋼を中心にアルミや建設機械、電力など幅広い事業を手掛けています。

そんななか、3月末にブラックロックの保有割合が3.57%から5.14%へ増加しています。

直近決算

神戸製鋼所は2月7日に第3四半期決算を発表しており、最終利益は1028億円と前年同期比69億円の減益となっていますが、通期最終利益の見込みを100億円上方修正し、配当も10円増額の年間100円予測に変更しています。

前期比減益のなか上方修正を発表した要因は、素材系事業や建設機械での販売数量減少はあるものの、機械・エンジニアリングにおける受注採算の改善に加え、価格やコストの改善効果を取り込み、前回見通しを上回る利益水準を確保できそうなためとの事です。

通期最終利益(億円)

| 銘柄名 | 神戸製鋼所 |

| 2021年3月期 | 232 |

| 2022年3月期 | 600 |

| 2023年3月期 | 725 |

| 2024年3月期 | 1095 |

| 2025年3月期(会社予想) | 1300 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いています。実際、2022年頃はコロナからの経済回復により販売数量が増えた事で業績も伸びており、2024年も鉄鋼・アルミ板での販売数量減少や在庫評価影響の悪化などの減要因はありましたが、鉄鋼メタルスプレッドや鉄鋼以外の販売・調達価格の改善に加え、固定資産の譲渡益もあり大きく増益となっています。

そして、前期もIT・半導体は回復基調へ転換する見込みな事や建設機械でのエンジン認証問題の段階的な解消などを想定して、期初から増益の予測にしており、先ほどお伝えした様に第3四半期決算で更に上方修正を発表しているなか、通期進捗率も79%付近と高水準で推移しています。

配当推移

| 銘柄名 | 神戸製鋼所 |

| 2015年 | 40 |

| 2016年 | 20 |

| 2017年 | 0.05 |

| 2018年 | 30 |

| 2019年 | 20 |

| 2020年 | 0 |

| 2021年 | 10 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 90 |

| 2025年(会社予想) | 100 |

2015年からの配当推移を見ていきますが、乱高下が激しくなっており、コロナショックで業績が落ち込んだタイミングでは無配にまで転落しています。ただ、その後は業績の回復と共に増配が続いていたなか、2024年は一気に50円の大幅増配となっており、前期も期初時点では据え置きの見込みでしたが、第3四半期決算で増額された事で10円の増配予測になっています。

神戸製鋼所の配当方針は、継続的かつ安定的に実施していくことを基本としつつ、財政状態、業績の動向、先行きの資金需要等を総合的に考慮して決定する方針で、具体的な目安は配当性向30%程度としています。

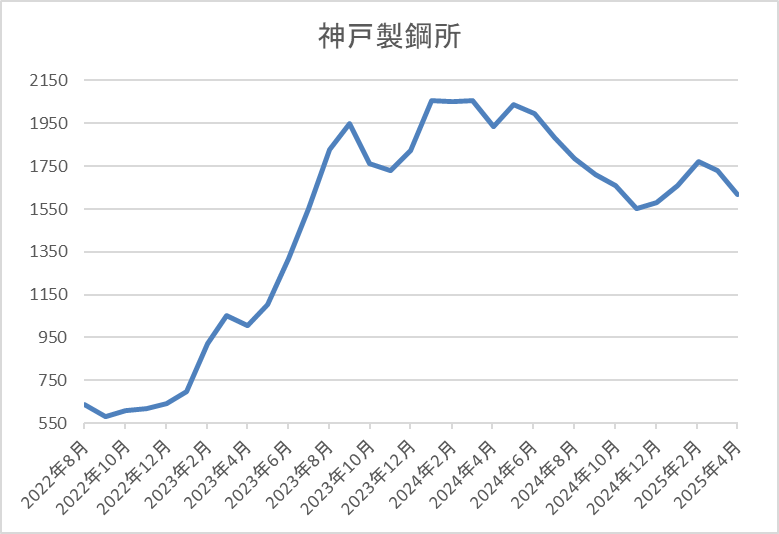

株価推移

株価は2023年頃から急上昇し、9月には2179円まで値を上げました。

その後は1000円台で停滞する時期が続いたなか、去年春や先月には2000円付近まで上昇しましたが、今回の暴落で1446円まで売られ、直近は1600円前後で推移しています。

株価指標(2025年4月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 神戸製鋼所 | 5406 | 1630 | 4.9 | 0.58 | 100 | 6.13 | 30.3 |

最近の株価は乱高下しているなか、増配は継続していますので配当利回りは6%台と高水準です。

前期業績も増益見込みですのでPER、PBRは市場平均より割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容から神戸製鋼所の投資判断について、鉄鋼メーカーという事で業績が景気動向に左右されやすいなか、鉄鋼やアルミ板など自動車向けの売上比率も高いため、トランプ関税の動向も懸念事項となっています。また、過去の配当推移を見ていても、業績と連動して容赦なく減配していますので、今後の減配リスクも高めに感じます。

以上の点を踏まえると、長期運用前提の高配当銘柄としてはリスクが高めにも思えますが、それでも現在の配当利回りは6%を超えていますので、多少の減配を覚悟のうえでなら、ブラックロックの様に狙ってみても面白いかもしれません。

【6113】アマダ

4番目の銘柄はアマダです。アマダは金属加工機械メーカーグループで板金加工機の最大手です。主力の板金加工機は金属板の穴あけ・切断・折り曲げなどを行う機械で、北米や欧州などを中心に直近の海外売上比率も6割を超えています。

そんななか、3月にブラックロックの保有割合が6.34%から7.34%へ上昇しています。

直近決算

アマダは2月14日に第3四半期決算を発表しており、最終利益は203億円と前年同期比77億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、販売価格の改善や製造の合理化、賃貸不動産の売却益が下支えしたものの、減収や生産調整による操業低下、物流費や大型公共展の開催に伴う販売関連費用などが増加した影響としています。

通期最終利益(億円)

| 銘柄名 | アマダ |

| 2021年3月期 | 185 |

| 2022年3月期 | 277 |

| 2023年3月期 | 341 |

| 2024年3月期 | 406 |

| 2025年3月期(会社予想) | 360 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いています。業績好調の要因は、コロナからの経済回復や底堅い設備投資を背景に北米・欧州市場が好調に推移している事に加え、販売価格の改善進捗、円安が寄与したためとしており、2024年は過去最高益を記録しています。

そして、前期も好調な流れは続くとして期初時点では更に増益の予測にしていましたが、新商品効果の遅延や為替が想定よりも円高に進んだとして、第2四半期決算で下方修正を発表したため、現状は1割程度の減益見込みになっています。

配当推移

| 銘柄名 | アマダ |

| 2015年 | 26 |

| 2016年 | 36 |

| 2017年 | 42 |

| 2018年 | 42 |

| 2019年 | 46 |

| 2020年 | 48 |

| 2021年 | 30 |

| 2022年 | 38 |

| 2023年 | 48 |

| 2024年 | 60 |

| 2025年(会社予想) | 62 |

2015年からの配当推移について、コロナショックまでは順調に増配が続いていましたが、業績が低迷した2021年は減配となっています。しかし、その後は好調な業績と連動して増配が続いており、2024年は12円、前期も2円の増配見込みと既にコロナ前を上回る水準まで増えています。

アマダの配当方針は、連結配当性向50%を目安に株主資本配当率(DOE)3%~4%程度の範囲内で年間の配当額を決定する方針です。

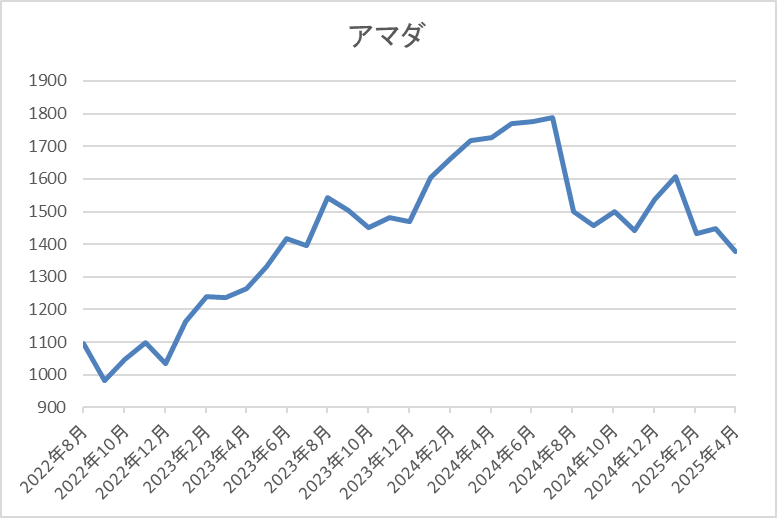

株価推移

株価は2023年から右肩上がりの状況で、去年7月には1910円まで上昇しました。

しかし、その後は下落が続いて今回の暴落では1196円まで売られ、直近は1400円前後で推移しています。

株価指標(2025年4月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アマダ | 6113 | 1394.5 | 12.4 | 0.85 | 62 | 4.45 | 55.3 |

最近の株価は直近安値から反発していますが、配当は増配が続いていますので配当利回りは4%半ばと高水準です。

前期業績は減益見込みになりましたがPER、PBRは市場平均より割安で、配当性向は55%付近となっています。

投資判断

今までの内容からアマダの投資判断について、最近の業績は順調に推移していたなか、前期は去年の下方修正で減益見込みになってしまいましたが、数年前と比較すると伸びている状況です。そんななか、最近の株価は全体の暴落や業績の下方修正も影響して下落が続いていましたが、先週半導体プリント基板向けのレーザー加工機などを手掛けるビアメカニクスを子会社化した事を発表し、株価も上昇する場面がありました。

以上の点を踏まえると、直近は関税の問題や今後の世界景気の動向など、懸念点も多い半導体産業ですが、まだまだ成長余地があると思えれば、チェックしておきたい銘柄です。

【8306】三菱UFJFG

最後の銘柄は三菱UFJFGでメガバンクの三菱UFJ銀行を中核に持つ金融持株会社です。近年はアメリカやアジア、オセアニアを中心に海外への積極的な進出も進めており、直近の海外売上比率も5割を超えている状況です。

そんななか、3月にブラックロックの保有割合が6.03%から7.03%へ上昇しています。

直近決算

三菱UFJFGは2月4日に第3四半期決算を発表しており、最終利益は1兆7489億円と前年同期比4510億円の増益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、日銀の利上げで貸し出し利ざやが改善した事や企業の資金需要も旺盛に推移した事に加え、保有株式の売却、持分法投資損益の増加影響などのためとしています。

通期最終利益(億円)

| 銘柄名 | 三菱UFJ |

| 2019年3月期 | 8726 |

| 2020年3月期 | 5281 |

| 2021年3月期 | 7770 |

| 2022年3月期 | 11308 |

| 2023年3月期 | 11164 |

| 2024年3月期 | 14907 |

| 2025年3月期(会社予想) | 17500 |

2019年からの通期最終利益を見ていきますが、コロナショックで大幅減益となった2020年以外は概ね増益傾向で、2022年はコロナショックによる倒産に備えていた与信関連費用の戻り入れなどの影響で最終利益は過去最高益となる1兆円の大台に乗せています。

そして、2024年も貸金収益や海外の融資関連に加え、資産運用ビジネスを中心に各種手数料収入が増加した事などで過去最高益を大きく更新しており、前期も好調な流れは続くとして更に増益の予測としているなか、第3四半期時点の進捗率も99%付近と既にほぼ通期見込みを達成している状況ですので、5月発表の本決算は凄い事になりそうです。

配当推移

| 銘柄名 | 三菱UFJ |

| 2015年 | 18 |

| 2016年 | 18 |

| 2017年 | 18 |

| 2018年 | 19 |

| 2019年 | 22 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 28 |

| 2023年 | 32 |

| 2024年 | 41 |

| 2025年(会社予想) | 60 |

2015年からの配当推移について、2018年頃からは順調に増配が続いており、コロナショックで業績が落ち込んだ2021年は据え置きでしたが、ここ数年は業績好調を背景に増配額も大きくなっています。実際、2024年は過去最高の上げ幅となる9円の増配、前期も期初から同額の増配見込みとしていましたなか、第2四半期決算で更に10円増額された事で合計19円の大幅増配見込みになっています。

三菱UFJの配当方針は、利益成長を通じた1株当たり配当金の安定的・持続的な増加を基本方針にしており、具体的な目安は配当性向40%程度としています。

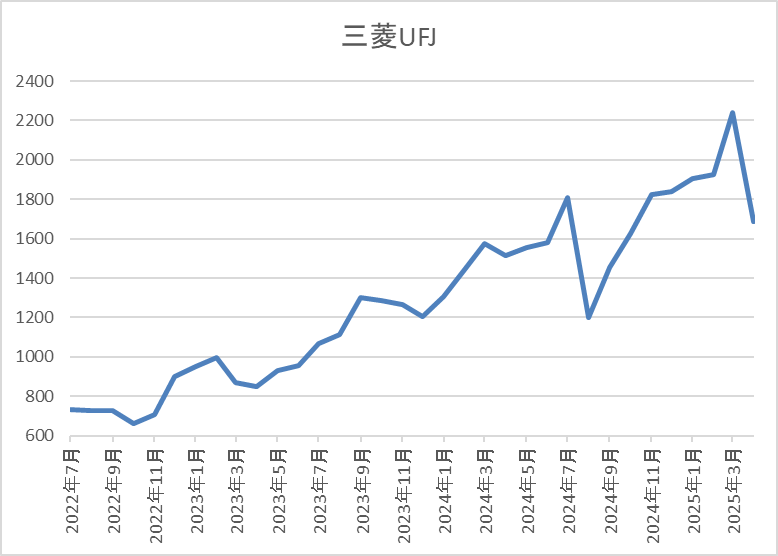

株価推移

株価は2023年頃から右肩上がりの状況で、今年3月には上場来高値の2239円まで上昇しました。その後、今回の暴落で1310円まで下げる場面がありましたが、直近は1700円前後まで反発しています。

株価指標(2025年4月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJ | 8306 | 1721.5 | 11.3 | 0.97 | 60 | 3.49 | 39.5 |

最近の株価は先月の高値から大きく下落しているなか、大幅増配も続いていますので配当利回りは3%半ば程度まで上昇しています。

業績は過去最高益が続いていますのでPER、PBRは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三菱UFGFGの投資判断について、ここ数年の業績は過去最高益が続いているなか、既に前期も通期見込みをほぼ達成している状況でしたので、5月15日(木)に発表される本決算にも期待が集まります。そんななか、今期見込みについて、関税は銀行にとって直接は関係ありませんが、景気後退から企業業績が悪化すれば当然影響は出てきますし、アメリカでの業績が拡大している事も現状は懸念事項となります。

以上の点に加え、最近は市場の混乱から日銀の利上げ観測が後退している点も銀行にとってはマイナス材料ですが、さすがに日銀が利下げを行う事は無いでしょうし、金利がこのまま据え置きだった場合でも、これまでの利上げで今期は1000億円程度の増影響があるとしていましたので、今期も過去最高益からの大幅増配を期待したいです。

まとめ

今回は最近の下落局面でブラックロックが購入していた5つの高配当株を検証しました。今の日本市場にとって海外投資家の存在は非常に大きなものになっており、特にブラックロックは資産規模からも大きな影響力があります。そんななか、今年の日経平均は年明けから弱含む展開の日が多かったですが、特に3月以降の大きく下げる局面ではブラックロックも多くの日本株を購入していた印象です。

という事で、今後の株式市場がどの様に推移するかは読みにくい状況ですが、株式投資の基本は優良銘柄を株価が安い時に購入する事ですので、個人的にもチャンスを逃さない様にしたいです。

今回の暴落局面でブラックロックが購入していた5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役だつ情報を連日投稿中

コメント