たくさんの魅力が詰まっている高配当株投資ですが、デメリットとして配当利回りの高い銘柄は成熟企業で成長性の乏しい企業が多いため、株価の上昇が期待できないという意見を聞いた事がある人も多いかと思います。確かに、高配当株の中には株価の下落が続いている銘柄や新規投資先が無い事で配当による還元が増えているケースなどもありますが、私が数年前に購入していた高配当株の中には、現在の株価が2倍どころか、4倍に迫る水準まで大きく上昇している銘柄もありますので、高配当株だからと言って株価の値上がりが期待できない事は全く無いと思います。

そこで今回は、高水準の配当を受け取り続ける事ができる高配当銘柄でありながら、今後の株価上昇も期待できそうな5つの高配当株を検証していきます。

保有株で株価が数倍になった銘柄(2025年7月1日時点)

まずは、今後の株価が大きく上昇しそうな高配当株を見極めるポイントとして、私が数年前に購入した銘柄の中から現在の株価が2倍以上に上昇している銘柄をいくつか見ていきます。

| 銘柄 | コード | 購入単価 | 購入時期 | 現在株価 | 倍率 |

| JT | 2914 | 2,039 | 2021年 | 4,252 | 2.09 |

| 伊藤忠 | 8001 | 3,698 | 2022年 | 7,523 | 2.03 |

| 三井物産 | 8031 | 1,194 | 2021年 | 2,925 | 2.45 |

| 三菱UFJ | 8306 | 496 | 2020年、2021年 | 1,969 | 3.97 |

| 三井住友FG | 8316 | 1,039 | 2020年、2021年 | 3,631 | 3.49 |

| 東京海上HD | 8766 | 2,605 | 2023年 | 6,048 | 2.32 |

| センコーHD | 9069 | 940 | 2022年、2023年 | 1,994 | 2.12 |

| スカパーJSAT | 9412 | 411 | 2022年 | 1,423 | 3.46 |

こうして並べると、もちろん購入した時期が良かった事もありますが、メガバンクや総合商社など誰でも知っている有名企業が中心のなか、全ての銘柄に当てはまるのは業績や配当が堅調に推移しているという事です。

そんななか、少し異色な存在としてはセンコーグループとスカパーJSATが挙げられますが、この2銘柄も業績や配当推移は堅調に推移しているなか、センコーグループはフジテレビの件でも話題になったアクティビスト「ダルトン」が大株主になった事で直近は特に大きく上昇しており、スカパーJSATも現在は宇宙事業に注力している事で注目を集めています。

また、この様に株価が大きく上昇している保有銘柄をまとめると、自慢の様に聞こえてしまうかもしれませんが、多くの銘柄は誰でも知っている有名企業ですし、業績や配当推移も簡単に確認する事ができますので、私は自分の銘柄選定が優れているとは全く思っていません。ただ、唯一誇れる事があるとするならば、購入した後の株価は低迷が続く時期もあったなか、ここまで上昇する過程でも売却せずに保有を継続できた事だと思っています。

以上の様に保有銘柄の株価を数倍にするための裏技は無く、業績や配当が堅調に推移している銘柄の中から、まだ株価がそれほど上がっていない高配当株を購入し、購入後に株価が上がろうと、下がろうと保有を続ける事が大切ですので、ここからは、そんな条件に当てはまる5つの銘柄を検証していきます。

【4658】日本空調サービス

最初の銘柄は日本空調サービスで建物設備のメンテナンス・維持管理、設備・環境診断、ソリューション提案を行う建物設備のトータルサポート企業です。

顧客の中心は大型病院や製造工場などの特殊な環境を有する施設が占めており、維持管理に高度な技術が必要な事や参入障壁が高い点は強みとなっています。

直近決算

日本空調サービスは5月13日に本決算を発表しており、前期の通期最終利益は31億円と4億円の増益になっているなか、配当は6円増配の年間45円としています。

今期予測は通期最終利益を31億円と前期とほぼ同水準の見込みにしているなか、配当は1円増配の年間46円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 日本空調サービス |

| 2020年3月期 | 18 |

| 2021年3月期 | 19 |

| 2022年3月期 | 28 |

| 2023年3月期 | 19 |

| 2024年3月期 | 27 |

| 2025年3月期 | 31 |

| 2026年3月期(会社予想) | 31 |

2020年からの通期最終利益について、保有株式の売却で業績が大きく伸びた2022年以外は20億円前後で安定していましたが、2024年は病院及び研究施設や製造工場などにおいて、省エネや省コストなどに関する潜在ニーズを掘り起こした結果、建物設備工事やスポットメンテナンスが好調に推移した事で過去最高益を記録しています。

そして、前期も国内外ともに環境保全に関心が高まっている事や適性価格による受注により更に増益となり、今期も厳しい市場環境や人件費の増加影響もあるとしているなか、微増益の予測で発表しています。

配当推移

| 銘柄名 | 日本空調サービス |

| 2016年 | 15 |

| 2017年 | 22 |

| 2018年 | 23 |

| 2019年 | 26 |

| 2020年 | 28 |

| 2021年 | 28.5 |

| 2022年 | 41.5 |

| 2023年 | 28 |

| 2024年 | 39 |

| 2025年 | 45 |

| 2026年(会社予想) | 46 |

2016年からの配当推移について、順調に増配が続いていたなか、2022年は保有株式売却に絡む特別配当15円の影響で大きく増配となりましたが、2023年は特別配当の反動で減配となっています。しかし、2024年は業績好調から一気に11円の大幅増配となっており、前期も本決算で5円増額された事で合計6円の増配となり、今期も現状は1円の増配見込みになっています。

日本空調サービスの配当方針ですが、2029年3月期までの中期5ヵ年経営計画期間中は1株当たりの年間配当金の下限を40円に設定し、同時に連結配当性向の目途を50%程度、純資産配当率の目安を5%程度とすることで、持続的な利益還元を目指す方針です。

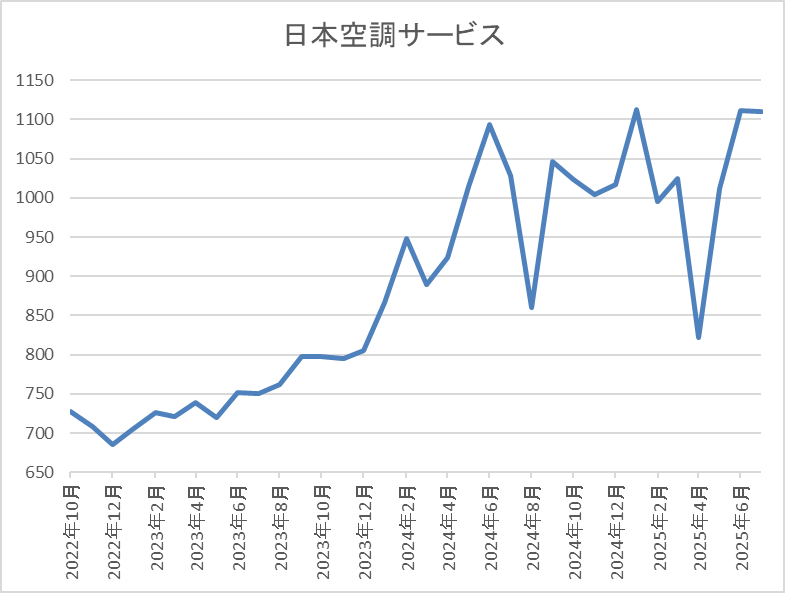

株価推移

株価は2023年頃から上昇傾向で去年6月には1145円まで値を上げました。

しかし、その後は停滞が続き、4月の暴落では822円まで売られましたが、直近は再度1100円前後で推移しています。

株価指標(2025年7月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本空調 | 4658 | 1108 | 12.2 | 1.48 | 46 | 4.15 | 50.5 |

最近の株価はじわじわ上昇していますが、配当も順調に増配が続いていますので配当利回りは4%前半と高水準です。

業績も過去最高益が続いていますのでPERは市場平均と比較して割安で、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容から日本空調サービスの投資判断について、最近の業績は過去最高益が続いているなか、直近は増配幅も増えています。業績好調の要因は、省エネや省コストなどに関する潜在ニーズを掘り起こした結果などとしており、病院や製造工場などの特殊な環境を有する施設と年間契約を結んでいる点まで含めると、今後に期待できる部分も大きいです。

そんななか、株価は1000円付近で停滞が続く期間が長かったですが、直近は少し動き出した雰囲気もありますので、この先大化けする可能性もありそうです。

【4732】ユー・エス・エス

2番目の銘柄はユー・エス・エスです。ユー・エス・エスは中古車のオークションなどを運営している企業で、現車オークションの「USSオートオークション」や中古買い取り店「ラビット」を展開しています。

中古オークション業界のシェアは約4割とトップの存在で、廃自動車などのリサイクル事業も手掛けています。

直近決算

ユー・エス・エスは5月13日に本決算を発表しており、前期の通期最終利益は376億円と47億円の増益になっているなか、配当は5.7円増配の年間43.4円としています。

今期予測は通期最終利益を383億円と7億円の増益見込みにしているなか、配当も5.2円増配の年間48.6円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ユー・エス・エス |

| 2021年3月期 | 40 |

| 2022年3月期 | 297 |

| 2023年3月期 | 300 |

| 2024年3月期 | 329 |

| 2025年3月期 | 376 |

| 2026年3月期(会社予想) | 383 |

2021年からの通期最終利益を見ていきますが、2021年にコロナショックの影響や子会社に絡む特別損失の影響で大きく減益となった後は、コロナからの経済回復や半導体不足による新車供給不足がオークション相場の高騰に繋がった事に加え、リサイクル事業も堅調に推移した事で増益が続いており、前期も過去最高益を更新しています。

そして、今期も新車販売は回復傾向でオークション市場の出品台数増加が見込まれる事や横浜会場の建替えなどの積極的な設備投資を行う事で市場シェア向上を目指すとして、更に増益の予測で発表しています。

配当推移

| 銘柄名 | ユー・エス・エス |

| 2016年 | 20.4 |

| 2017年 | 23.2 |

| 2018年 | 23.9 |

| 2019年 | 25.2 |

| 2020年 | 27.7 |

| 2021年 | 27.75 |

| 2022年 | 33.1 |

| 2023年 | 33.75 |

| 2024年 | 37.7 |

| 2025年 | 43.4 |

| 2026年(会社予想) | 48.6 |

2016年からの配当推移を見ていきますが、業績が大きく落ち込んだ2021年でも0.05円の増配を行っており、増配は前期までで25年連続となっています。そんななか、業績が過去最高益を記録し始めた2022年以降は増配ペースも加速しており、前期は5.7円の増配で今期も期初から5.2円の大幅増配予測になっています。

ユー・エス・エスの配当方針は、成長投資と株主還元の両輪で株主価値の向上を目指すとしており、具体的な目安は連結配当性向60%以上としているなか、2027年度までの3ヵ年での総還元性向は100%以上としています。

株主優待

ユー・エス・エスには保有株数によって金額や内容が異なる株主優待がありますので詳細を表にまとめています。

| 保有株数 | 金額 | 優待内容 |

| 100株~499株 | 500円 | クオカード |

| 500株~999株 | 2000円 | 三井住友VJAギフトカード |

| 1000株~9999株 | 5000円相当 | グルメギフト |

| 1万株以上 | 1万円相当 | グルメギフト |

保有株数100株からもらえ、またそれぞれ年2回もらえますので有難い株主優待です。

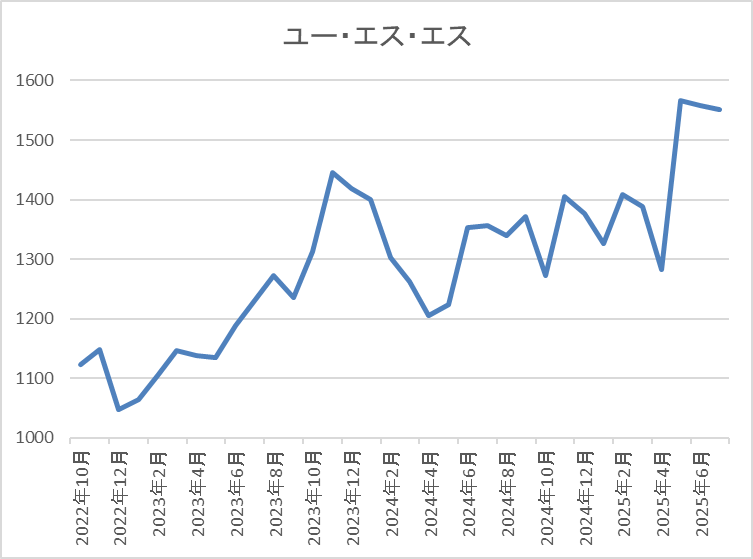

株価推移

株価は2022年に1330円まで上昇した後は1000円割れの水準まで反落しました。

しかし、そこからは上下を繰り返しながらも上昇し、直近は1600円前後で推移しています。

株価指標(2025年7月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ユー・エス・エス | 4732 | 1617 | 19.5 | 3.67 | 48.6 | 3.01 | 58.7 |

最近の株価はじわじわ上昇していますが、増配も継続していますので配当利回りは3%前後となっています。

業績は過去最高益が続いていますがPER、PBRは市場平均よりも割高で、配当性向は59%付近と方針通りの水準です。

投資判断

今までの内容からユー・エス・エスの投資判断ですが、中古車オークション業界の中では断トツのシェアを誇っており、最近の業績も過去最高益が続いています。そんななか、配当も日本トップクラスの連続増配を継続中で、現在の配当方針から今後も継続的な増配が期待できそうです。

そんななか、直近の株価は上場来の高値付近で推移していますが、このまま上へ突き抜けそうな雰囲気もあります。

【1951】エクシオグループ

3番目の銘柄はエクシオグループで、主にNTTグループなど通信事業者向けの電気・通信基盤構築を手掛けている電気通信工事事業者です。

通信キャリア事業はNTTグループなどに基地局から端末機器に至る通信設備の設計や施工、保守までの一元的なサービスを提供しており、その他にデータセンターを含む都市インフラやシステムソリューション事業も行っています。

直近決算

エクシオグループは5月9日に本決算を発表しており、前期の通期最終利益は268億円と68億円の増益となっているなか、配当は3円増配の年間63円としています。

今期予測は通期最終利益を300億円と32億円の増益見込みにしているなか、配当も3円増配の年間66円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | エクシオG |

| 2020年3月期 | 156 |

| 2021年3月期 | 241 |

| 2022年3月期 | 277 |

| 2023年3月期 | 222 |

| 2024年3月期 | 200 |

| 2025年3月期 | 268 |

| 2026年3月期(会社予想) | 300 |

2020年からの通期最終利益について、大規模データセンターの構築やリニア中央新幹線関連の大型案件を受注できた2022年をピークに減益が続いていましたが、前期は堅調な国内ビジネスの継続やグローバルビジネスの収支改善などにより全セグメントが好調に推移していた事で久しぶりの増益となっています。

そして、今期もデータセンターやDX市場が引き続き堅調に推移する見込みとして更に増益の予測で発表しています。

配当推移

| 銘柄名 | エクシオG |

| 2016年 | 19 |

| 2017年 | 23 |

| 2018年 | 25 |

| 2019年 | 35 |

| 2020年 | 40 |

| 2021年 | 41 |

| 2022年 | 48 |

| 2023年 | 51 |

| 2024年 | 60 |

| 2025年 | 63 |

| 2026年(会社予想) | 66 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しており、増配は前期までで13期連続で20年以上減配もありません。そんななか、特に最近の増配幅は大きくなっており、2024年は9円、前期は3円の増配で、今期も期初から3円の増配見込みと2016年と比較して3倍以上に増えている状況です。

エクシオグループの配当方針は、連続増配と継続的な自己株式取得により積極的に株主還元を実施するとしており、具体的な目安はDOE4%としています。

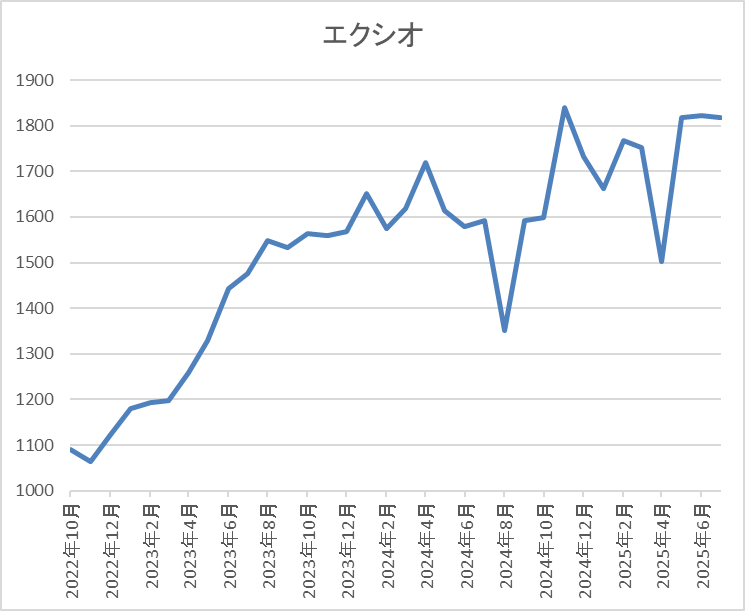

株価推移

株価は2022年に1000円付近まで下落しましたが、去年5月には1859円まで上昇しました。

その後も乱交下し、4月の暴落では1502円まで売られましたが、直近は再度1800円前後まで上昇しています。

株価指標(2025年7月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| エクシオグループ | 1951 | 1827 | 12.5 | 1.17 | 66 | 3.61 | 45.2 |

最近の株価は上昇していますが、増配も継続しているため配当利回りは3%半ばと高水準です。

今期業績も増益見込みですのでPERは市場平均より割安で、配当性向は45%付近となっています。

投資判断

今までの内容からエクシオグループの投資判断について、ここ数年の業績は減益が続いていましたが、前期は久しぶりの増益となっており、今後もNTT向けを中心に安定感があるなか、活況なデータセンター市場に対応している事も考慮すると、業績に勢いが出る可能性があります。

そんななか、最近の株価は決算発表後に大きく上昇した後に停滞していますが、従来から今回の様に株価は上昇と停滞を繰り返す傾向があります。以上の点を踏まえると、AI市場の成長と共にデータセンター関連銘柄として、更に注目を集める可能性もありますので、停滞している今は狙い目にも感じます。

【9769】学究社

4番目の銘柄は学究社で東京を中心に関東圏で都立中高一貫校や都立難関高校向けの対策塾として進学塾「ena」を運営しています。

また、全ての授業に対して単方向の映像授業も視聴可能とした「ダブル学習システム」やオンライン学習「自宅ena」など、映像やオンラインを活用した学力向上体制の強化に努めています。

直近決算

学究社は5月15日に本決算を発表しており、前期の通期最終利益は18億円と約4000万円の増益となっているなか、配当は3円増配の年間90円としています。

今期予測は通期最終利益を19億円と1億円の増益見込みにしているなか、配当は13円増配の年間103円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 学究社 |

| 2020年3月期 | 9.3 |

| 2021年3月期 | 11.0 |

| 2022年3月期 | 15.1 |

| 2023年3月期 | 18.8 |

| 2024年3月期 | 18.2 |

| 2025年3月期 | 18.6 |

| 2026年3月期(会社予想) | 19.8 |

2020年からの通期最終利益を見ていきますが、順調に増益が続いており、2023年までは4期連続の過去最高益が続きました。コロナ渦でも増益が続いた要因は、都立の中高一貫校や都立難関高校入試への対策を強化しブランドイメージを強化した事に加え、オンラインサービスを拡充させたためとの事です。

そんななか、2024年は正社員の給与水準引き上げによる採用コストの増加などで減益となりましたが、前期は新コースの設立や価格改定に加え、関係会社の株式を売却した事で増益になっており、今期も千葉県や埼玉県を中心に新規開校を進める事などで過去最高益を更新する予測で発表しています。

配当推移

| 年 | 学究社 |

| 2015年 | 50 |

| 2016年 | 60 |

| 2017年 | 60 |

| 2018年 | 60 |

| 2019年 | 60 |

| 2020年 | 60 |

| 2021年 | 65 |

| 2022年 | 75 |

| 2023年 | 87 |

| 2024年 | 87 |

| 2025年 | 90 |

| 2026年(会社予想) | 103 |

2016年からの配当推移について、数年前までは60円で据え置きの年が続いていましたが、最近の配当は過去最高益が続く業績と連動して増配傾向となっていました。そんななか、2024年は業績が久しぶりに減益となった事で配当も据え置きとなりましたが、前期は3円の増配となり、今期は期初から13円の大幅増配見込みで発表しています。

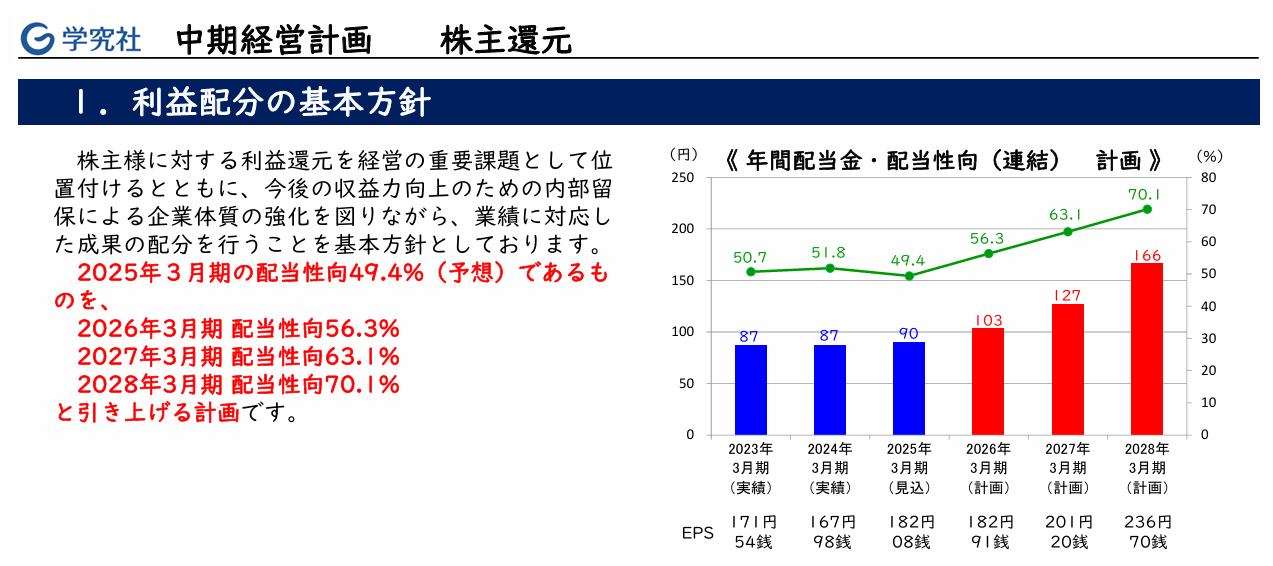

学究社の配当方針は、今後の収益力向上のための内部留保による企業体質の強化を図りながら、業績に対応した成果の配分を行う方針としているなか、3月に発表した中期経営計画で今期の目安を配当性向56.3%、来期を63.1%、そして2028年3月期に70.1%まで引き上げる計画を発表しています。

中期経営計画の株主還元

学究社は先ほどお伝えした様に今年3月に中期経営計画を発表しており、株主還元についても、こちらの資料の様に2028年3月期までの配当性向や配当金額も詳細に提示しています。

3年先の配当金をここまで細かく提示する企業は珍しいかと思いますが、この計画通りならば2028年の配当は現行の水準から60円以上増配する事になり、現在の株価で計算すると配当利回りも7%を超える水準まで上昇します。

株主優待

学究社は2022年3月期を最後に廃止していた株主優待を前期から復活する事を発表しており、保有株数100株以上を1年以上継続保有している事を条件にクオカードが1000円分もらえます。

従って、今から購入しても来年の優待はもらえませんが、最近は新たに株主優待を新設する企業も増えていますので、今後同様の流れが続くのか注目です。

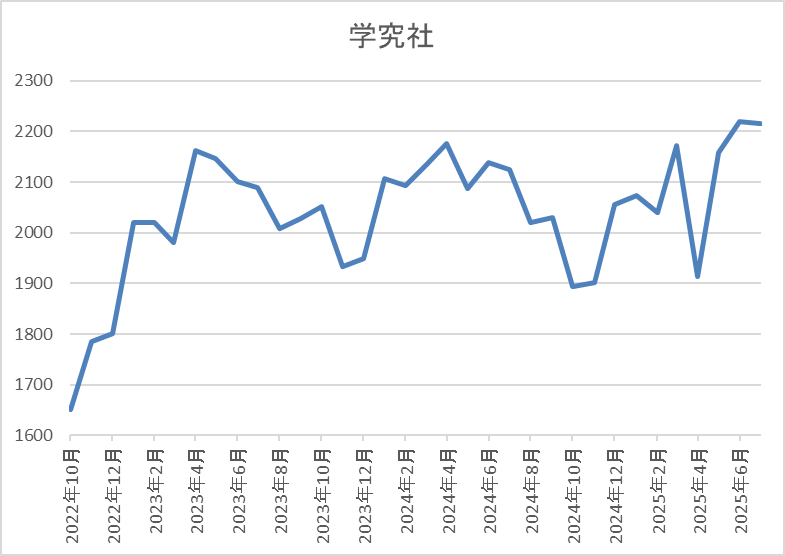

株価推移

株価は2023年5月に2257円まで上昇した後は2000円付近で停滞が続きました。

実際、4月の暴落でも1914円までしか下げず、直近も2200円前後で推移しています。

株価指標(2025年7月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 学究社 | 9769 | 2190 | 12.0 | 3.24 | 103 | 4.70 | 56.3 |

最近の株価は直近安値から上昇していますが、増配も続いていますので配当利回りは4%半ばと高水準です。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は56%付近と方針通りの水準です。

投資判断

今までの内容から学究社の投資判断について、会社の規模感や株式の出来高は大きくありませんが、業績はじわじわ伸びており、配当も概ね増配傾向となっています。そんななか、途中でお伝えした様に学究社は3月に中期経営計画を発表しており、今後は新規開校やオンライン指導を拡充する事で更に業績を伸ばす成長戦略を掲げており、配当も配当性向を引き上げる事で2028年の年間配当は166円と現状から60円近い大幅増配の計画を早くも表明しています。

もちろん、今回の計画が予定通りに進捗するかは少し様子を見る必要がありますが、計画通りにいった時の株価は凄い事になっていそうです。

【9069】センコーグループHD

最後の銘柄はセンコーグループHDで、冒頭でお伝えした保有株で株価が数倍になった銘柄の1つですが、ここから更に上昇する可能性もあると感じましたので検証していきます。そんなセンコーグループは量販店や小売チェーン店の物流業務に加え、鉄骨部材、外壁などの住宅物流、化学合成製品の輸送など様々な商品の物流を手掛けています。また、最近は積極的なM&Aにより、事業規模の拡大を進めているところですが、先月アメリカのアクティビスト「ダルトン インベストメンツ」が5%超の大株主になった事が判明しています。

直近決算

センコーグループHDは5月12日に本決算を発表しており、前期の通期最終利益は186億円と27億円の増益になっているなか、配当は8円増配の年間46円としています。

今期予測は通期最終利益を216億円と30億円の増益見込みにしているなか、配当は4円増配の年間50円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | センコーHD |

| 2019年3月期 | 116 |

| 2020年3月期 | 120 |

| 2021年3月期 | 142 |

| 2022年3月期 | 152 |

| 2023年3月期 | 153 |

| 2024年3月期 | 159 |

| 2025年3月期 | 186 |

| 2026年3月期(会社予想) | 216 |

2019年からの通期最終利益を見ていきますが、コロナからの経済回復で物流需要が増えた事やM&Aを推進した結果として順調に増益が継続しています。実際、前期も大容量蓄電池を設置した物流センターや常温・低温複合型センターの稼働を開始した事に加え、価格改定、M&Aの収益寄与もあった事で過去最高益を更新しており、今期も好調な流れは続く見込みとして更に16%程度の増益予測にしています。

配当推移

| 銘柄名 | センコーHD |

| 2016年 | 20 |

| 2017年 | 22 |

| 2018年 | 22 |

| 2019年 | 26 |

| 2020年 | 26 |

| 2021年 | 28 |

| 2022年 | 34 |

| 2023年 | 34 |

| 2024年 | 38 |

| 2025年 | 46 |

| 2026年(会社予想) | 50 |

2016年からの配当推移について、好調な業績と連動して順調に増配が続いており、コロナショック時などたまに据え置きの年はありますが減配はありません。実際、2023年は前年並みだった業績と連動して据え置きとなりましたが、2024年は4円、前期も期初時点では4円の増配見込みでしたが、その後の上方修正で最終的には8円の増配となり、今期も期初から4円の増配予測で発表しています。

センコーグループHDの配当方針は、安定配当に加えて業績連動を考慮した配当を実施するとしており、中期経営計画最終年度の2027年3月期までに配当性向40%を目指す方針です。

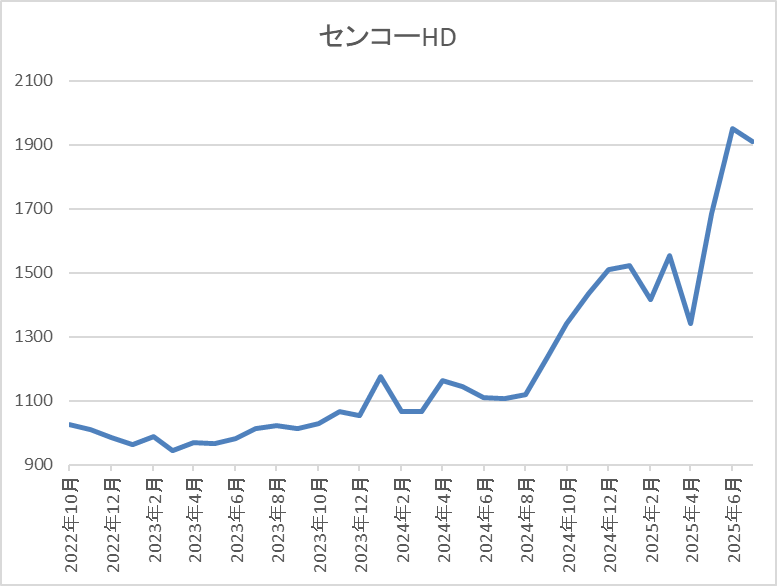

株価推移

株価は1000円付近で停滞が続く期間が長かったですが、去年8月以降は上昇傾向で1500円付近まで値を上げる場面がありました。

その後は停滞して4月の暴落では1343円まで売られましたが、直近は2000円前後まで上昇しています。

株価指標(2025年7月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| センコーHD | 9069 | 1994 | 15.8 | 1.57 | 50 | 2.51 | 39.5 |

最近の株価は大きく上昇していますので、配当も増配が続いていますが配当利回りは2%半ばとなっています。

業績は今期も過去最高益の見込みですがPERは市場平均並みで、配当性向は39%付近と方針通りの水準です。

投資判断

今までの内容からセンコーグループHDの投資判断ですが、最近の業績は堅調な物流需要や価格改定に加え、M&A効果によって過去最高益が続いており、配当も増配傾向です。そんななか、1年くらい前までの株価は1000円付近で停滞が続いていましたが、最近は上昇傾向だったなか、先月にはダルトンの大量購入が明らかになった事で更に急騰しています。

ただ、ダルトンは保有目的を「魅力的な投資機会と考えての長期保有、更に株主価値の向上のため、会社側と建設的な対話を行うことを求める可能性もある」としていますので、既に株価は大きく上昇していますが、まだまだ序章なのかもしれません。

まとめ

今回は高水準な配当を受け取りながら、株価の上昇も期待できる5つの高配当株を検証しました。高配当株投資の目的は長期間に渡って配当を受け取り続ける事ですが、その間に株価も上昇してくれた方が永久保有に対する握力も強まります。

そして、今後株価が大きく上昇しそうな銘柄を見極めるポイントの大前提は業績、配当が堅調に推移している事ですが、プラスαとしてデータセンター関連のエクシオグループやダルトンに目を付けられたセンコーの様に付加価値があると更に期待が高まると思いますので、あとは永久保有のために、どれだけ自分が信じる事ができる銘柄と出会えるかが重要かと思っています。

コメント