現在東証には4000社近い企業が上場していますので、一口に上場企業と言っても社名すら聞いた事が無い会社や何をやっているのか、よく分からない会社も多いかと思います。もちろん、実際に投資をする際には、トヨタや三菱商事の様に誰もが知っている有名企業の方が、安心できる一面はありますが、なかには知名度はそれ程高くなくても、事業内容や業績、配当推移が堅調に推移しており、将来性にも期待できる優良な高配当株が今の日本にはたくさんあります。

そこで今回は、会社の知名度は高くありませんが、中身は優良で現状あまり知られていない隠れたお宝高配当株を5銘柄個別に検証していきます。

【3946】トーモク

最初の銘柄はトーモクで大手の総合包装メーカーです。段ボールや紙器製品の供給を軸にスウェーデンハウスが提供する住宅事業や運輸倉庫事業なども手掛けています

また、中核の段ボール事業では、飲料・加工食品・青果物・水産物・医薬品など多岐にわたる分野の段ボールを開発・供給しています。

直近決算

トーモクは5月8日に本決算を発表しており、前期の通期最終利益は65億円と12億円の増益になっているなか、配当は30円増配の年間100円としています。

今期予測は通期最終利益を70億円と5億円の増益見込みにしているなか、配当は30円増配の年間130円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | トーモク |

| 2020年3月期 | 45 |

| 2021年3月期 | 48 |

| 2022年3月期 | 59 |

| 2023年3月期 | 52 |

| 2024年3月期 | 53 |

| 2025年3月期 | 65 |

| 2026年3月期(会社予想) | 70 |

2020年からの通期最終利益について、概ね順調に増益傾向となっていますが、2022年に業績が大きく伸びている要因は、スウェーデンハウスの好調で販売棟数が増加した事や玉善の買収による事業への影響も本格化した事で住宅セグメントが大きく伸びたためとの事です。

そのため、2023年は前年の反動や原燃料コストなどが増加した影響で減益となっていますが、その後は段ボール・運輸倉庫事業の価格改定や住宅事業のブランド力訴求によって増益が続き、前期は過去最高益を記録するなか、今期も好調な流れは継続見込みとして、更に増益の予測で発表しています。

配当推移

| 銘柄名 | トーモク |

| 2016年 | 30 |

| 2017年 | 35 |

| 2018年 | 35 |

| 2019年 | 50 |

| 2020年 | 45 |

| 2021年 | 45 |

| 2022年 | 52 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年 | 100 |

| 2026年(会社予想) | 130 |

2016年からの配当推移について、たまに減配や据え置きの年もありますが、概ね順調に増配が続いており、特に2022年以降の増配幅は大きくなっています。実際、2024年は10円、前期は一気に30円の増配となったなか、今期も期初から30円の大幅増配見込みで発表しています。

直近の配当が大きく増配になっている要因は、営業利益100億円超えを踏まえて株主還元を積極化したためで、現在の配当方針は中長期的な利益成長に合わせて増配していく累進配当を採用しており、具体的な目安を配当性向30%程度としています。

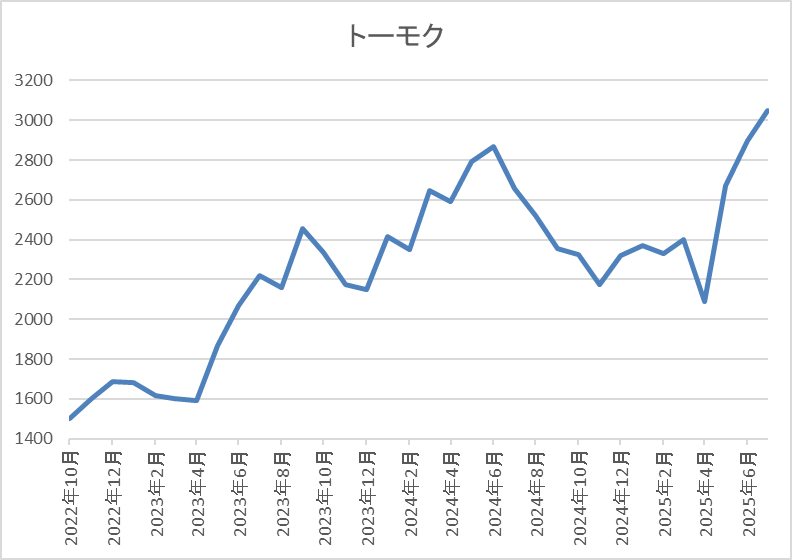

株価推移

2023年以降の株価は急騰して、去年5月には2960円まで上昇しました。

その後、2000円付近まで売られる場面はありましたが、今年に入ると再び上昇して直近は3000円前後で推移しています。

株価指標(2025年7月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トーモク | 3946 | 3005 | 13.2 | 1.24 | 130 | 4.33 | 30.6 |

最近の株価は上場来の高値付近まで上昇していますが、大幅増配も続いていますので配当利回りは4%半ばと高水準です。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容からトーモクの投資判断について、最近の業績は過去最高益を記録しているなか、配当も大幅増配が続いている事で株価も上場来の高値付近まで上昇していますが、依然利回りは4%台と高水準です。そんななか、中核の段ボール事業は需要の増加に応えるため、M&Aや生産設備の増強、新設に加え、EC向けの対応も強化する方針ですので、今後に期待できる部分も大きいです。

以上の点を踏まえると、会社の知名度は高くないですが、累進配当まで導入されていますので、高配当株として十分投資を検討できそうです。

【1717】明豊ファシリティワークス

2番目の銘柄は明豊ファシリティワークスで、オフィス移転や複数オフィスの統廃合に加え、オフィス・ビル・公共施設・学校・医療施設などの新築・改修・設備更新における施設プロジェクトを発注者側で支援する建築発注者を支援するサービス会社です。

また、建物の新築・改修や設備更新、脱炭素化や環境施策検討などに関して、事業の実現性検証や 基本計画策定などのプロジェクト早期⽴ち上げを⽀援するCM事業も手掛けています。

直近決算

明豊ファシリティワークスは5月14日に本決算を発表しており、前期の通期最終利益は9.1億円と約1億2000万円の増益になっているなか、配当は5円増配の年間42.5円としています。

今期予測は通期最終利益を9.2億円と1000万円の増益見込みにしているなか、配当は0.5円増配の年間43円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 明豊ファシリティワークス |

| 2020年3月期 | 6.3 |

| 2021年3月期 | 6.2 |

| 2022年3月期 | 6.0 |

| 2023年3月期 | 6.5 |

| 2024年3月期 | 7.9 |

| 2025年3月期 | 9.1 |

| 2026年3月期(会社予想) | 9.2 |

2020年からの通期最終利益について、数年前までは6億円台で安定していましたが、2024年は発注者における課題解決に必要な専門性と対応力が益々高度化する中で、発注者からの期待が高まり需要が増えた影響で8億円に迫る水準へ大きく増益となっています。

そして、前期も建設資材価格の高騰や労務費の上昇などにより、発注者単独による建設投資が難しい状況が続く中、高い専門性などをもって発注者を支援するCM事業の社会的役割が一層高まり、引き合いが増えた事で過去最高益を更新しており、今期も民間の発注者による建設投資が慎重になるなど、事業を取り巻く環境について保守的に考え、また大阪支店 の移転による特別損失の影響もありますが、微増益の見込みで発表しています。

配当推移

| 銘柄名 | 明豊ファシリティワークス |

| 2016年 | 10 |

| 2017年 | 12.5 |

| 2018年 | 13 |

| 2019年 | 21 |

| 2020年 | 21.5 |

| 2021年 | 26 |

| 2022年 | 28 |

| 2023年 | 31.5 |

| 2024年 | 37.5 |

| 2025年 | 42.5 |

| 2026年(会社予想) | 43 |

2016年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いており、前期までで12期連続の増配となっています。特に2019年以降は増配ペースも加速しており、2016年と比較すると今期見込みは4倍以上の水準へ増えている状況です。

明豊ファシリティワークスの配当方針は、赤字になった場合を除き、2026年度までは下限を年間43円以上とし、かつ配当性向55%程度を目安として、各期の業績の伸びに応じた配当を行う方針です。

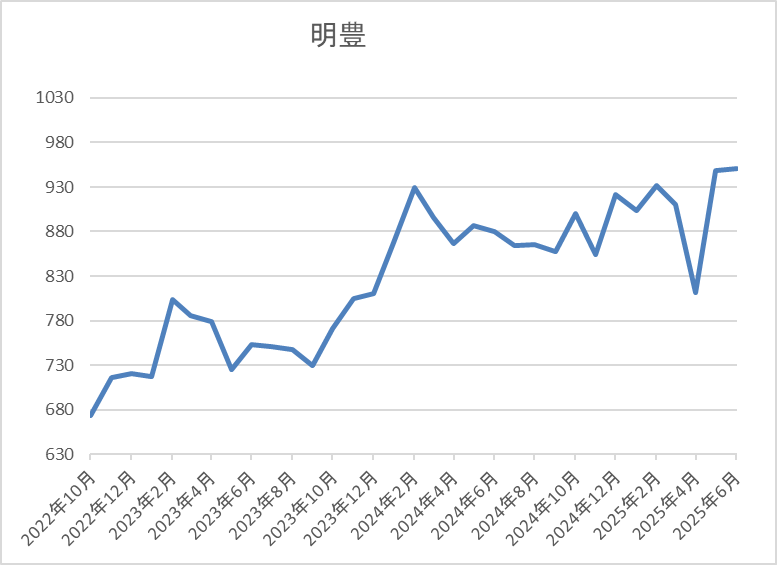

株価推移

2023年頃からの株価は右肩上がりで、今年2月には987円まで値を上げました。

その後、4月の暴落で731円まで下落する場面はありましたが、直近は再度1000円前後まで上昇しています。

株価指標(2025年7月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 明豊 | 1717 | 1008 | 12.8 | 2.11 | 43 | 4.27 | 54.6 |

最近の株価は上場来の高値付近まで上昇していますが、増配も続いていますので配当利回りは4%前半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は55%付近と方針通りの水準です。

投資判断

今までの内容から明豊ファシリティワークスの投資判断について、発注者の支援事業という、個人的にもあまり馴染みの無い事業が主力ですが、最近の業績は過去最高益が続いており、配当も10年以上の増配を継続中です。そんななか、最近は学校や公共施設での契約も増えていますので、将来性に期待できそうな雰囲気もあります。

以上の点に加え、来期までは現在の水準を下限の配当としていますので、社名や事業内容の知名度は高くないと思いますが、高配当株としても面白そうに感じます。

【7856】萩原工業

3番目の銘柄は萩原工業で、フラットヤーン技術を基盤に合成樹脂加工製品関連の原糸やクロスに加え、建築資材、産業資材などの二次製品も製造していている化学繊維製品のメーカーです。ちなみに、フラットヤーン技術とは、ポリエチレンやポリプロピレンのフィルムを短冊状にカットし、延伸することにより強度を持たせた平らな糸の事で、土木建築資材や農業資材に加え、防災用のブルーシートでも使用されています。

直近決算

萩原工業は10月決算ですので、6月9日に第2四半期決算を発表しており、最終利益は12億円と前年同期比2億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、笠岡工場建設に伴い交付決定された補助金8億円を特別利益に計上したためとしており、コンクリート補強素材バルチップなどの高収益製品の販売数量は減少傾向との事です。

通期最終利益(億円)

| 銘柄名 | 萩原工業 |

| 2019年10月期 | 20 |

| 2020年10月期 | 18 |

| 2021年10月期 | 16 |

| 2022年10月期 | 9 |

| 2023年10月期 | 31 |

| 2024年10月期 | 15 |

| 2025年10月期(会社予想) | 22 |

2019年からの通期最終利益について、2022年にかけてはコロナ渦や原材料価格の高騰に加え、中国子会社の解散に伴う特別損失の影響などで減益が続いていましたが、2023年は中国子会社の立地地点が公共事業に伴う土地収用の対象になった事に伴い受領した収用補償金約20億円を特別利益に計上した事や製品の価格転嫁が進んだ事で、過去最高益の水準へ大きく増益となりました。

従って、前期は特別利益の反動で大きく減益となっており、今期も引き続き不透明な事業 環境が継続する見込みとしていますが、工場移設に伴う補助金受領の影響もあって増益見込みにしているなか、第2四半期時点の通期進捗率も54%付近と順調に推移しています。

配当推移

| 銘柄名 | 萩原工業 |

| 2016年 | 30 |

| 2017年 | 32 |

| 2018年 | 32 |

| 2019年 | 34 |

| 2020年 | 36 |

| 2021年 | 36 |

| 2022年 | 36 |

| 2023年 | 50 |

| 2024年 | 60 |

| 2025年(会社予想) | 65 |

2016年からの配当推移について、30円台で安定している期間が長かったですが、2023年以降は好調な業績とも連動して増配が続いています。実際、過去最高益を記録した2023年は14円の大幅増配、業績が減益だった前期も10円の増配となっており、今期も現状は5円の増配予測になっています。

萩原工業の配当方針は、2025年10月期までの新中期経営計画期間は配当額50円以上としたうえで、配当性向40 %以上、総還元性向70 %を目安としています。

株主優待

萩原工業には、保有株数や保有継続年数によって岡山県の特産品や自社製品、寄付等を盛り込んだオリジナルカタログがもらえる株主優待がありますので、内容を表にまとめていますが、株主優待は2026年10月期で廃止する事を発表していますので注意が必要です。

| 萩原工業 | カタログギフト | カタログギフト |

| 保有株数/保有年数 | 3年未満 | 3年以上 |

| 100株以上 | 1000円相当 | 2000円相当 |

| 1000株以上 | 3000円相当 | 6000円相当 |

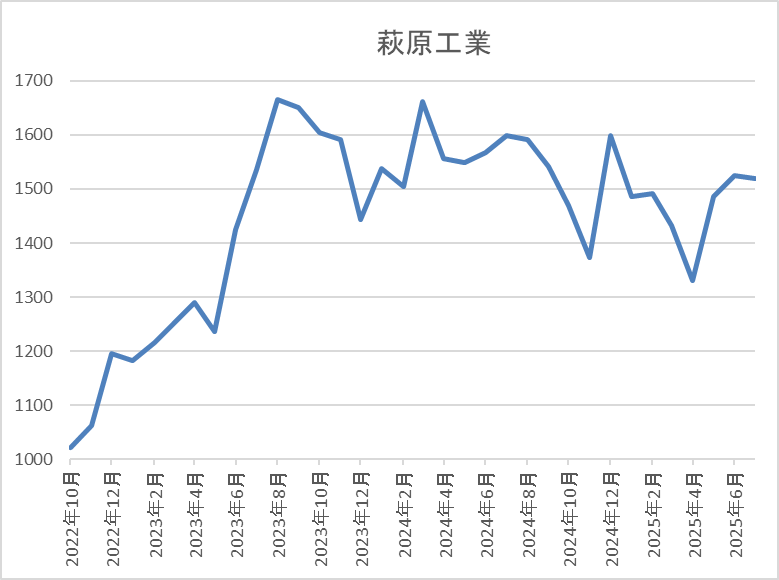

株価推移

2023年頃からの株価は急騰し、その年の9月には1900円まで上昇しました。

しかし、その後は低迷が続き、直近は1500円前後で推移しています。

株価指標(2025年7月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 萩原工業 | 7856 | 1517 | 9.5 | 0.71 | 65 | 4.28 | 40.8 |

最近の株価は停滞しているなか、増配は継続していますので配当利回りは4%前半と高水準です。

今期は増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は41%付近と方針通りの水準です。

投資判断

今までの内容から萩原工業の投資判断ですが、ここ数年の業績は特殊要因で大きく上下する展開が続いていますが、フラットヤーン技術やバルチップなど将来性が期待できる技術力には定評があります。そんななか、最近の株価は停滞していますが、増配が継続している事で配当利回りは4%を超える水準まで上昇してきています。

以上の点に加え、ブルーシートを製造している事で防災関連銘柄として注目を集める一面もありますので、今後は知名度が上昇する可能性もありそうです。

【7504】高速

4番目の銘柄は高速で包装資材の専門商社です。食品容器やトレー、弁当容器などの食品用資材や紙製品、ラベルなどの工業包装資材なども手掛けています。

また、スーパーやコンビニエンスストアの食品をトレーやフィルムで包む「プリパッケージ」包装資材の商品企画から配送なども行っています。

直近決算

高速は5月9日に本決算を発表しており、前期の通期最終利益は34億円と3億円の増益になっているなか、配当は2円増配の年間54円としています。

今期予測は通期最終利益を36億円と2億円の増益見込みにしているなか、配当は62円増配の年間116円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 高速 |

| 2020年3月期 | 22 |

| 2021年3月期 | 24 |

| 2022年3月期 | 26 |

| 2023年3月期 | 29 |

| 2024年3月期 | 31 |

| 2025年3月期 | 34 |

| 2026年3月期(会社予想) | 36 |

2020年からの通期最終利益を見ていきますが、コロナショックも関係なく順調に増益が続いています。増益が続いている要因について、2021年頃はコロナ感染拡大による巣籠り消費で内食需要が増加した影響としており、2022年以降も原料価格高騰の影響があるなか、商品の安定供給や企画の提案、情報提供を継続した事で過去最高益を更新し続けています。

そして、前期も新規拠点の開設などによる取引拡大や価格改定、販管費のコントロールなどで過去最高益となっており、今期も好調な流れは継続する見込みとして、更に増益の予測で発表しています。

配当推移

| 銘柄名 | 高速 |

| 2016年 | 26 |

| 2017年 | 27 |

| 2018年 | 28 |

| 2019年 | 29 |

| 2020年 | 30 |

| 2021年 | 42 |

| 2022年 | 44 |

| 2023年 | 46 |

| 2024年 | 52 |

| 2025年 | 54 |

| 2026年(会社予想) | 116 |

2016年からの配当推移について、減配はもちろん据え置きの年すらなく増配が継続しておおり、増配は前期までで21期連続となっています。また、2021年の配当は創業55周年の記念配当が11円、2024年は売上高1000億円達成の記念配当が4円出ていたなか、今期は創業60周年の記念配当を60円と発表した事で大きく増配の見込みになっています。

高速の配当方針は長期的に売上高及び利益を向上させ、その利益に見合った配当を安定的に継続することが経営の最重要課題としており、具体的な目安としては、これまで継続して来た増配をさらに継続し、2025年度で22期連続増配を目指すとしています。

株主優待

高速には保有株数によってクオカードやカタログギフトがもらえる株主優待がありますので、内容を表にまとめています。

| 保有株数 | 金額 | 優待内容 |

| 100株~300株未満 | 500円 | クオカード |

| 300株~500株未満 | 3000円相当 | カタログギフト |

| 500株~1000株未満 | 5000円相当 | カタログギフト |

| 1000株以上 | 1万円相当 | カタログギフト(2冊) |

今の株価なら100株でも20万円台で購入可能ですので、魅力的な株主優待です。

株価推移

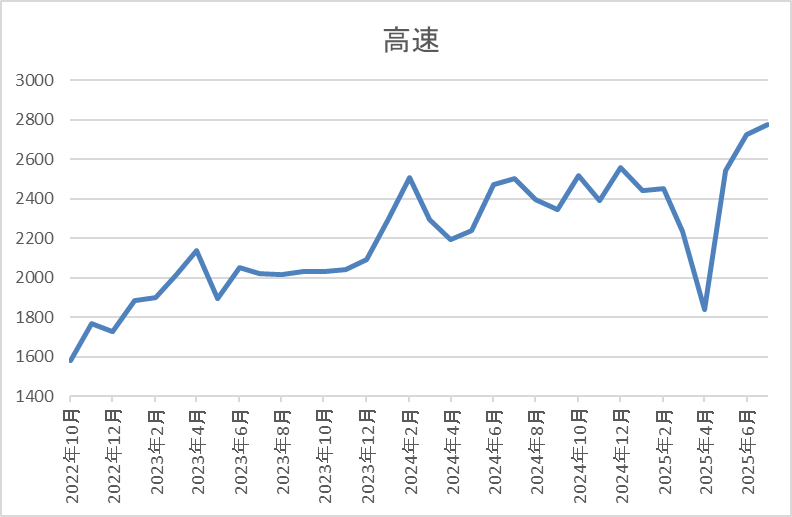

2022年後半以降の株価は上昇ペースが加速し、去年10月には2672円まで値を上げました。

その後は低迷して4月の暴落では1821円まで売られましたが、決算発表後は急騰して直近は2750円前後で推移しています。

株価指標(2025年7月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 高速 | 7504 | 2749 | 14.7 | 1.35 | 116 | 4.22 | 61.9 |

最近の株価は上場来の高値圏付近まで上昇していますが、今期は大幅増配の見込みですので配当利回りは4%前半と高水準です。

今期も過去最高益の見込みですがPERは市場平均並みで、配当性向は62%付近となっています。

投資判断

今までの内容から高速の投資判断について、ここ数年の業績は過去最高益が続いており、記念配当を出す事も多いですが、今までは翌年も普通配当だけで増配を継続しており、20年以上の連続増配を継続中です。そんななか、今期は年間60円と普通配当よりも多い記念配当の発表で株価も急騰しましたが、利回りは依然4%を超えている状況です。

もちろん、普通に考えると記念配当は1年限定ですので、来期の配当は大きく減配になる可能性が高いですが、今までの経緯や現状の配当性向も62%付近と、異常に高い訳ではありませんので、来期以降も普通配当で現状の水準を維持してくれそうな気もします。

【1870】矢作建設工業

最後の銘柄は矢作建設工業で名古屋が本社の建設会社です。東海エリアを中心に集合住宅、商業施設、物流施設などの建築工事や土木、鉄道工事なども手掛けています。

また、最近は独自の耐震工事で受注拡大に注力しているところです。

直近決算

矢作建設工業は5月7日に本決算を発表しており、前期の通期最終利益は56億円と8億円の減益になっていますが、配当は20円増配の年間80円としています。

今期予測は通期最終利益を66億円と10億円の増益見込みにしているなか、配当は10円増配の年間90円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 矢作建設 |

| 2022年3月期 | 48 |

| 2023年3月期 | 45 |

| 2024年3月期 | 64 |

| 2025年3月期 | 56 |

| 2026年3月期(会社予想) | 66 |

2022年からの通期最終利益について、2024年は前年に子会社化した企業の業績が加わった事や大規模な自社開発産業用地を売却した影響で大きく増益となり過去最高益を記録していますが、前期はその反動で減益となりました。

しかし、前期も建設事業は大型物流施設工事を中心に施工が進捗した事で堅調に推移しており、今期は更に複数の大型建築工事の施工が進捗するとして期初から過去最高益を更新する予測で発表しています。

配当推移

| 銘柄名 | 矢作建設 |

| 2016年 | 22 |

| 2017年 | 24 |

| 2018年 | 24 |

| 2019年 | 28 |

| 2020年 | 34 |

| 2021年 | 34 |

| 2022年 | 38 |

| 2023年 | 43 |

| 2024年 | 60 |

| 2025年 | 80 |

| 2026年(会社予想) | 90 |

2016年からの配当推移について、たまに据え置きの年はありますが、減配はなく、順調に増配が続いています。そんななか、最近の増配幅は大きくなっており、2024年は17円、前期も創立70周年の記念配当が20円実施された事で大幅増配となっていたなか、今期は普通配当のみで期初から更に10円の増配予測となっています。

矢作建設工業の配当方針は、継続的かつ安定的な株主還元を実施することを基本方針にしており、具体的な目安を自己資本配当率(DOE) 5%以上にしているなか、今期から累進配当も宣言しています。

株価推移

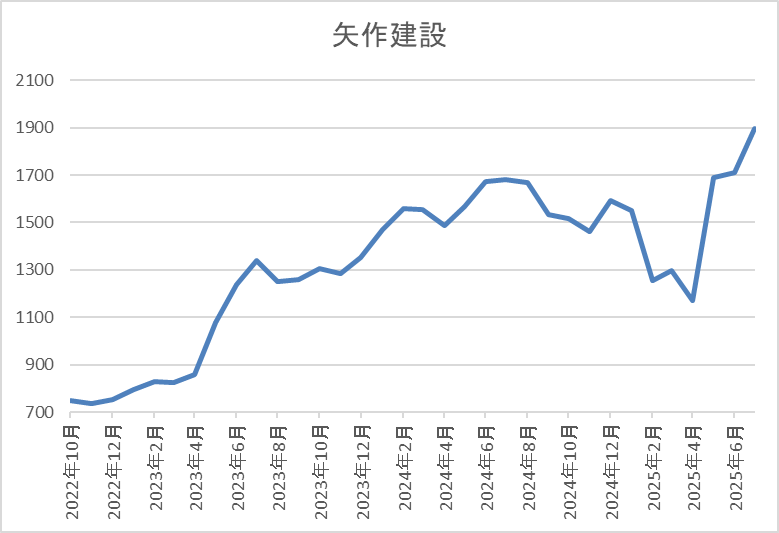

株価は800円付近で停滞の時期が長かったですが、2023年以降は大きく上昇して、2024年には1743円の高値を付けました。

その後は1200円付近まで反落する場面はありましたが、今回の決算を受けて直近は1900円前後まで上昇しています。

株価指標(2025年7月18日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 矢作建設 | 1870 | 1899 | 12.4 | 1.19 | 90 | 4.74 | 58.7 |

最近の株価は上場来の高値付近まで上昇していますが、配当も大幅増配が続いていますので配当利回りは4%後半と高水準です。

今期は過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は59%付近となっています。

投資判断

今までの内容から矢作建設工業の投資判断ですが、最近の業績は過去最高益レベルで推移しているなか、今までの配当推移も10年以上減配が無いほど安定していました。そんななか、前期は記念配当の影響で大きく増配となっていましたが、今期は普通配当のみで増配を維持しており、また累進配当まで宣言されましたので、今後も高水準な配当が期待できそうです。

以上の点を踏まえると、現在の株価は上場来の高値付近で推移しており、会社の知名度や出来高も物足りない水準ではありますが、安定して保有できる高配当株としては最適にも思えます。

まとめ

今回は現在の会社知名度はそれ程高くありませんが、中身は優良で隠れたお宝高配当株を5銘柄検証しました。最近の業績が過去最高益レベルで推移している銘柄や配当も連続増配を継続している銘柄が多かったですが、会社の知名度、規模感は少し見劣りする部分もあったかと思います。ただ、知名度や会社規模も株価と同様にずっと変わらないものではありませんので、今後の成長によって一気に上昇する可能性はあります。

以上の点まで含めると、ポートフォリオの一部に今回の様な銘柄を入れておけば、将来大化けしているかもしれません。

コメント