最近の株式市場は再びトランプ関税への警戒が高まっており、現状は相互関税の一時停止期限が8月まで延長されていますが、期限までの合意へ向けて、アメリカに有利な条件を引き出そうと、トランプ大統領による圧力も強まっているところです。

実際、日本に対しては発表されていた24%から1%上乗せされた25%の関税が通告されており、EUやブラジルに対しても従来から大きく上昇した関税が示されていますので、先行きは一層不透明な状況になっています。

ただ、そもそも関税は輸出業者が影響を受けるもので、なかには関税の影響を直接受けない企業もたくさんありますので、仮に近いうちに関税への警戒から暴落がくれば、関税の影響が関係ない銘柄にとっては絶好の購入チャンスとなる可能性もあります。そこで今回は、関税の影響が直接はありませんが、最近の株価が低迷している銘柄や今後購入チャンスが来そうな5銘柄を個別に検証していきます。

【9432】NTT

最初の銘柄はNTTで通信事業を主体とするNTTグループの持株会社です。子会社のNTTドコモを中心とした携帯事業や独占している固定電話事業に加え、光回線でも高シェアを誇っています。

そんななか、最近はNTTデータの完全子会社化やNTTドコモによる住信SBIネット銀行の買収など事業構造の改革を進めているところです。

直近決算

NTTは5月9日に本決算を発表しており、前期の通期最終利益は1兆円と2795億円の減益となっていますが、配当は0.1円増配の年間5.2円としています。

今期予測は通期最終利益を1兆400億円と400億円の増益見込みにしているなか、配当は0.1円増配の年間5.3円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8,545 |

| 2020年3月期 | 8,553 |

| 2021年3月期 | 9,161 |

| 2022年3月期 | 11,810 |

| 2023年3月期 | 12,131 |

| 2024年3月期 | 12,795 |

| 2025年3月期 | 10,000 |

| 2026年3月期(会社予想) | 10,400 |

2019年からの通期最終利益を見ていきますが、2024年までは通信料値下げの影響があるなか、国内外でITサービスの需要が増えた事やテレワークの拡大でインターネットサービスの契約が増えた影響もあって過去最高益が続いていました。

しかし、前期は2027年度の新中期目標達成に向けて成長分野の拡大やコスト構造改革に積極的に取組んでいく費用が増加した影響などで大きく減益となり、今期は前年の反動も考慮して増益見込みになっていますが、数年前と比較すると依然物足りない水準です。

配当推移

| 銘柄名 | NTT |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年 | 5.1 |

| 2025年 | 5.2 |

| 2026年(会社予想) | 5.3 |

2016年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、増配は前期までで14期連続となっています。そんななか、最近の増配幅は2023年に行った株式25分割の影響で0.1円刻みと大きくは無いですが、前期も業績は減益のなか増配を継続しており、今期も現状は0.1円の増配見込みとなっています。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし、継続的な増配の実施を基本的な考え方としています。

NTT株主優待

NTTは株主優待を設定しており、100株以上保有を条件に2年以上3年未満の継続保有で1500ポイント、5年以上6年未満の保有で3000ポイントのdポイントがもらえます。

今なら約1万5000円で株主優待がもらえますが、同一の株主番号でもらえる最大ポイントは4500ポイントで毎年もらえる訳ではありませんので注意が必要です。

株価推移

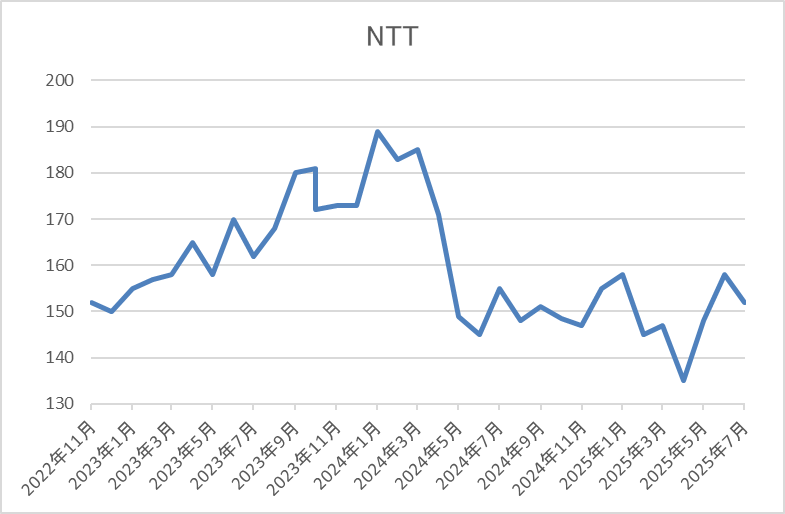

株価は去年1月に192円まで上昇しましたが、その後は業績の低迷と連動して右肩下がりの状況でした。

そして、4月の暴落では135円まで売られましたが、直近は150円付近で推移しています。

株価指標(2025年7月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 150.2 | 11.9 | 1.22 | 5.3 | 3.53 | 42.1 |

最近の株価は直近安値から反発しているなか、配当は増配が続いていますので配当利回りは3%半ばの水準です。

今期は増益見込みですのでPERは市場平均と比較して割安で、配当性向は42%付近となっています。

投資判断

今までの内容からNTTの投資判断ですが、直近の業績は通信事業が過渡期を迎えている事で、通信事業に留まらない事業形態への構造改革を進めている影響もあってか、数年前と比較して低迷しており、株価も冴えない動きが続いています。しかし、次世代の通信インフラ構想IWONやNTTドコモによる住信SBIネット銀行の買収などを含め、関税影響も関係なく、着実に構造改革は進んでいる印象です。

以上の点に加え、日本を代表する通信会社として継続的な増配を実施する配当方針のもと、今後も最低0.1円の増配は期待できると思いますので、低迷が続いている最近の株価は購入チャンスに見えてきます。

【9142】JR九州

2番目の銘柄はJR九州で九州地方を中心に旅客鉄道などを運営する鉄道事業者です。ただ、現在は鉄道事業を補完するため旅行やホテルに加え、不動産、飲食業などの事業多角化を進めており、その営業範囲は九州に限らず首都圏や海外にも展開しています。

実際、直近の売上に占める運輸サービス事業の割合は30%程度で、駅ビルや不動産、ホテル事業の収益も拡大しているところです。

直近決算

JR九州は5月9日に本決算を発表しており、前期の通期最終利益は436億円と52億円の増益になっているなか、配当は5円増配の年間98円としています。

今期予測は通期最終利益を511億円と75億円の増益見込みにしているなか、配当は17円増配の年間115円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | JR九州 |

| 2019年3月期 | 492 |

| 2020年3月期 | 314 |

| 2021年3月期 | -189 |

| 2022年3月期 | 132 |

| 2023年3月期 | 311 |

| 2024年3月期 | 384 |

| 2025年3月期 | 436 |

| 2026年3月期(会社予想) | 511 |

2019年からの通期最終利益について、2021年はコロナショックの影響で赤字に転落しましたが、2022年以降はコロナからの経済回復に加え、ハウステンボス、ドラッグイレブンの株式売却に伴う特別利益もあり増益が続いています。

実際、前期も従業員の待遇改善による人件費の増加はあるものの、鉄道運輸収入の回復やホテルを始めとした既存アセットが好調に推移した事で増益となっており、今期も好調な流れが見込めるなか、運賃・料金の改定実施影響などもあり、更に増益の予測で発表しています。

配当推移

| 銘柄名 | JR九州 |

| 2017年 | 38.5 |

| 2018年 | 83 |

| 2019年 | 93 |

| 2020年 | 93 |

| 2021年 | 93 |

| 2022年 | 93 |

| 2023年 | 93 |

| 2024年 | 93 |

| 2025年 | 98 |

| 2026年(会社予想) | 115 |

2017年からの配当推移を見ていきますが、数年前までは業績に関係なく、93円で変わらない時期が続いていました。実際、コロナショックで赤字に転落した2021年も減配はしておらず、2022年は黒字に転換していますが配当性向は100%を超えている状況でした。

そんななか、前期は業績好調によって久しぶりに5円の増配となっており、今期は更に期初から17円の大幅増配予測になっています。

JR九州の配当方針は長期安定的に行っていくことが重要と考え、2028年3月期までは連結配当性向35%以上を目安としています。

株価推移

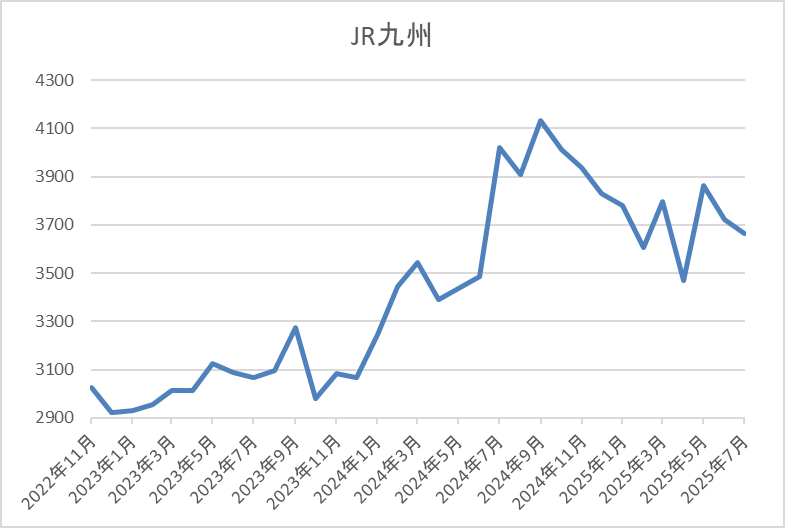

2024年頃からの株価は上昇傾向で、去年10年には4253円の高値を付けています。

しかし、その後は下落が続き、直近は3700円前後で推移しています。

株価指標(2025年7月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JR九州 | 9142 | 3660 | 11.0 | 1.23 | 115 | 3.14 | 34.5 |

最近の株価は低迷しているなか、今期配当は大きく増配の見込みですので配当利回りは3%前半となっています。

今期も増益見込みですのでPERは市場平均より割安で、配当性向は34%付近と方針通りの水準です。

投資判断

今までの内容からJR九州の投資判断ですが、最近の業績は鉄道運輸収入の回復にホテルや不動産事業の好調も加わって増益が続いています。そんななか、長らく配当は停滞が続いていましたが、前期は久しぶりの増配となり、今期は一気に17円の大幅増配予測としていますので、少し雰囲気が変わっている印象です。

以上の点を踏まえると、鉄道や不動産事業は関税影響もなく、インバウンド需要の増加など更なる成長にも期待できますので、直近の株価が約1年前の高値から600円程度下げている現状は高配当株としても気になる銘柄です。

【9303】住友倉庫

3番目の銘柄は住友倉庫で住友グループの物流会社です。総合物流サービスの倉庫業や入出庫・流通加工に加え、港湾運送業なども手掛けています。

そんななか、現在は物流事業に加え、不動産事業にも経営資源を集中し、更なる成長を目指しています。

直近決算

住友倉庫は5月9日に本決算を発表しており、前期の通期最終利益は200億円と76億円の増益になっているなか、配当は2円増配の年間103円としています。

今期予測は通期最終利益を174億円と26億円の減益見込みにしていますが、配当は据え置きの年間103円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 住友倉庫 |

| 2019年3月期 | 59 |

| 2020年3月期 | 89 |

| 2021年3月期 | 84 |

| 2022年3月期 | 197 |

| 2023年3月期 | 224 |

| 2024年3月期 | 124 |

| 2025年3月期 | 200 |

| 2023年3月期(会社予想) | 174 |

2019年からの通期最終利益を見ていきますが、2023年にかけては倉庫及び港湾運送における荷動きの回復や海運事業の市況改善・輸送数量回復などに加え、海運子会社の譲渡に伴う特別利益などにより概ね順調に増益が続いていました。

しかし、2024年は海運子会社を連結の範囲から除外した事や高騰していた海上運賃相場の下落影響などで大きく減益となっており、前期は当社建物に係る移転補償金等を特別利益に計上した事で大きく増益となりましたが、今期は前年特別利益の反動を考慮して減益見込みで発表しています。

配当推移

| 銘柄名 | 住友倉庫 |

| 2016年 | 28 |

| 2017年 | 31 |

| 2018年 | 33 |

| 2019年 | 45.5 |

| 2020年 | 47 |

| 2021年 | 48 |

| 2022年 | 97 |

| 2023年 | 100 |

| 2024年 | 101 |

| 2025年 | 103 |

| 2026年(会社予想) | 103 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向で、特に数年前の増配幅は業績好調を背景に大きくなっていました。ただ、直近の増配幅は業績の増減もあって小さくなっており、2024年は1円、前期も2円の増配だったなか、今期は現状据え置きの予測になっています。

住友倉庫の配当方針は、中長期視点での企業価値向上のために必要な事業投資を継続したうえで、1 株当たり年額100円をミニマムとし、各事業年度の収益力の向上を考慮しつつ、DOE(株主資本配当率)3.5%~4.0%を目安としています。

株価推移

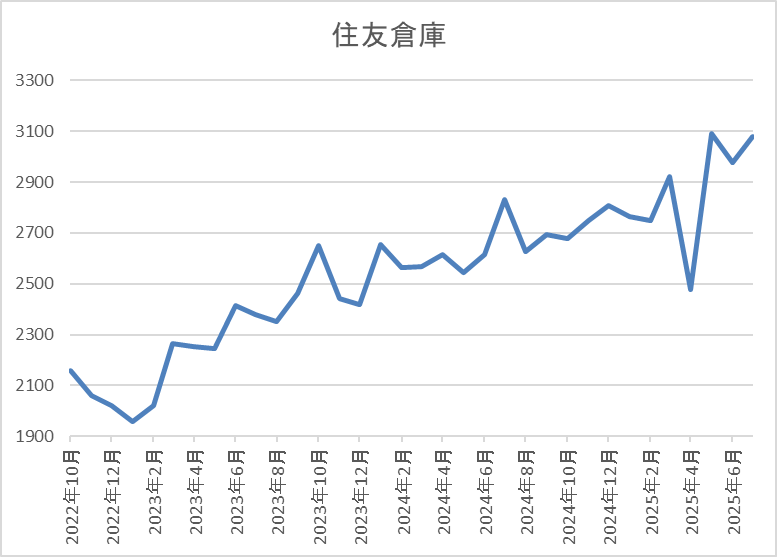

2023年頃からの株価は概ね順調に上昇が続いています。

実際、去年は停滞する時期もありましたが、最近もじわじわと上昇が続いて直近は3100円前後で推移しています。

株価指標(2025年7月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友倉庫 | 9303 | 3090 | 13.7 | 0.90 | 103 | 3.33 | 45.5 |

最近の株価は上場来の高値付近まで上昇しているなか、今期配当は現状据え置きの予測ですが配当利回りは3%半ばの水準です。

今期は減益見込みですが、PER、PBRは市場平均と比較して割安で、配当性向は45%付近となっています。

投資判断

今までの内容から住友倉庫の投資判断について、最近の業績は一過性要因によって増減を繰り返していますが、本業の倉庫や港湾運送業は堅調に推移しており、不動産事業も収益規模の拡大を推進しているとの事で、今後も関税交渉の行方とは関係なく好調な動きが期待できそうです。

その様な状況もあってか、直近の株価は上場来の高値付近まで上昇していますが、依然配当利回りは3%台を維持しており、また配当方針から現在の水準からの大幅減配はありませんので、仮に関税絡みで日経平均が売られ、つられて下げる様ならば狙いたい銘柄です。

【9513】Jパワー

4番目の銘柄はJパワーで日本最大の卸電気事業会社です。現在全国約100ヶ所の発電所で水力、風力、地熱、再生可能エネルギー、石炭火力など様々なエネルギーを利用して発電し、作った電力を各地域の電力会社などへ販売しています。

直近決算

Jパワーは5月9日に本決算を発表しており、前期の通期最終利益は924億円と147億円の増益となっていますが、配当は据え置きの年間100円としています。

今期予測は通期最終利益を890億円と34億円の減益見込みとしているなか、配当は据え置きの年間100円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | Jパワー |

| 2020年3月期 | 422 |

| 2021年3月期 | 223 |

| 2022年3月期 | 696 |

| 2023年3月期 | 1136 |

| 2024年3月期 | 777 |

| 2025年3月期 | 924 |

| 2026年3月期(会社予想) | 890 |

2020年からの通期最終利益について、電力価格の高騰を受けて変動が大きくなっているなか、2023年にかけては電力の販売価格や石炭価格の上昇を背景に過去最高益の水準へ大きく伸びましたが、2024年は販売電力量の減少や海外事業での電力販売価格低下に加え、火力発電所の設備トラブル影響などで減益となっています。

そんななか、前期も期初時点では減益予測にしていましたが、火力発電所の燃料価格が低下した事や寒波等による電力需要の増加に伴い国内の発電事業で収支が改善した事で最終的には増益となり、今期は国内発電事業における減益や豪州炭鉱権益保有⼦会社における⽯炭販売価格の下落などを想定して4%程度の減益見込みで発表しています。

配当推移

| 銘柄名 | Jパワー |

| 2016年 | 70 |

| 2017年 | 70 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 75 |

| 2023年 | 90 |

| 2024年 | 100 |

| 2025年 | 100 |

| 2026年(会社予想) | 100 |

2016年からの配当推移について、数年前までは75円で変わりありませんでしたが、2023年以降は増配が続き、2024年も業績は減益でしたが10円の増配となりました。しかし、前期業績は増益でしたが、配当は据え置きのままで、今期も現状は年間100円の予測となっています。

Jパワーの配当方針は、総還元性向30%を目安に利益水準、業績見通し、財務状況等を踏まえた上で、安定的かつ継続的な還元充実に努めるとしているなか、来期までの中期経営計画中は下限を年間100円としています。

株価推移

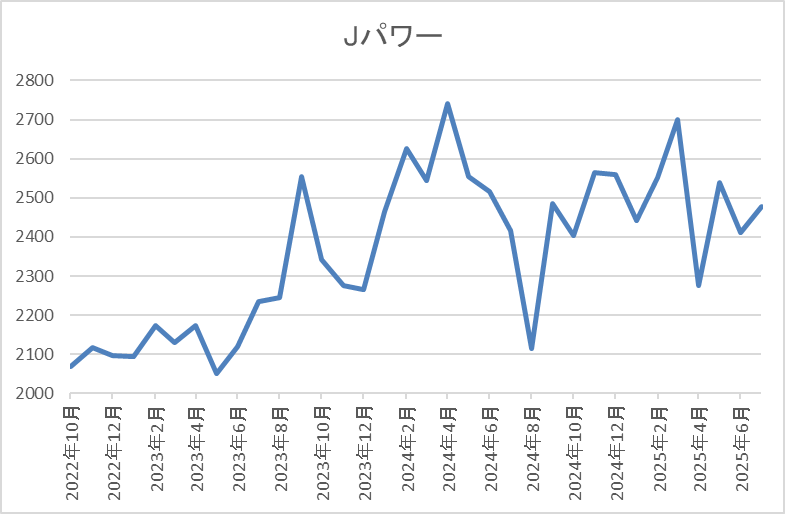

2023年以降の株価は2000円から2700円付近での値動きが中心となっています。

実際、4月の暴落で2275円まで下げる場面はありましたが、直近は2500円前後で推移しています。

株価指標(2025年7月15日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| Jパワー | 9513 | 2529.5 | 5.2 | 0.35 | 100 | 3.95 | 20.5 |

最近の株価は停滞が続いていますので、配当は今期も据え置き見込みですが配当利回りは4%前後と高水準です。

今期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は20%付近と余裕を感じる水準です。

投資判断

今までの内容からJパワーの投資判断ですが、業績の増減は激しく、今後の業績にも電力の販売価格や発電所の設備トラブル影響に加え、稼働待ちの大間原発など懸念点は多いです。ただ、据え置きの年も多いですが、配当推移には安定感があり、来期までは現状の年間100円を下限に設定している事に加え、現在の余裕ある配当性向も含めて減配リスクはありません。

以上の点を踏まえると、電力は関税に関係なく使用しますので、仮に4月の関税ショックの様に再度全体と連動して、レンジの下限付近まで下げる場面があれば絶好の購入チャンスとなるかもしれません。

【9882】イエローハット

最後の銘柄はイエローハットです。イエローハットはカー用品を専門に取り扱う量販店で、現在全国に700店舗以上展開しています。取り扱い製品はタイヤやカーナビなどに加え、車検やオイル交換などのメンテナンスも行っており、車全般に関わるサービスを手掛けています。

また、3月末に株式の2分割を行っています。

直近決算

イエローハットは5月9日に本決算を発表しており、前期の通期最終利益は112億円と10億円の増益となっているなか、配当も本決算で期末配当を15円増額した事で17円増配の年間50円としています。

今期予測は通期最終利益を114億円と2億円の増益見込みにしているなか、8円増配の年間58円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | イエローハット |

| 2019年3月期 | 73 |

| 2020年3月期 | 73 |

| 2021年3月期 | 85 |

| 2022年3月期 | 96 |

| 2023年3月期 | 106 |

| 2024年3月期 | 102 |

| 2025年3月期 | 112 |

| 2026年3月期(会社予想) | 114 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響もそれ程関係なく、概ね増益傾向が続いています。実際、2024年は暖冬や春の天候不良によりタイヤ販売が不振だったとして久しぶりの減益になりましたが、前期はタイヤ・オイル・バッテリーなど消耗品の店頭販売が順調に推移した事やメンテナンスメニュー及びWEB作業予約メニューの拡充などにより過去最高益を記録しており、今期も新規出店を進める事や消耗品のラインナップを拡充する事で更に増益の予測で発表しています。

配当推移

| 銘柄名 | イエローハット |

| 2016年 | 13.5 |

| 2017年 | 15 |

| 2018年 | 16.5 |

| 2019年 | 18 |

| 2020年 | 23 |

| 2021年 | 27 |

| 2022年 | 29 |

| 2023年 | 31 |

| 2024年 | 33 |

| 2025年 | 50 |

| 2026年(会社予想) | 58 |

2016年からの配当推移をみていきますが、据え置きの年すらなく順調に増配が継続しており、増配は前期までで15期連続となっています。また、最近の増配幅は業績好調に配当方針の変更も加わった事で大きくなっており、前期は本決算で15円増額された事で合計17円の大幅増配、今期も期初から更に8円の増配見込みとしています。

イエローハットの配当方針は、2028年3月期までは配当性向45%を目標に、総還元性向を3年累計で100%以上にする方針で、従来の配当性向30%から大きく引き上げています。

株主優待

イエローハットには株主優待が設定されており、保有株数によって全国の店舗で使用できる割引券がもらえますが、今回の株式分割にあわせて200株以上の条件が新設されていますので、株式分割前に100株保有していれば、自動的に貰える内容が1.5倍に拡充されています。

こちらの内容を3月と9月の年2回もらえるほか、ウォッシャー液2.5Lがもらえる商品引換券もありますので、イエローハットをよく利用する人にはおすすめの株主優待です。

株価推移

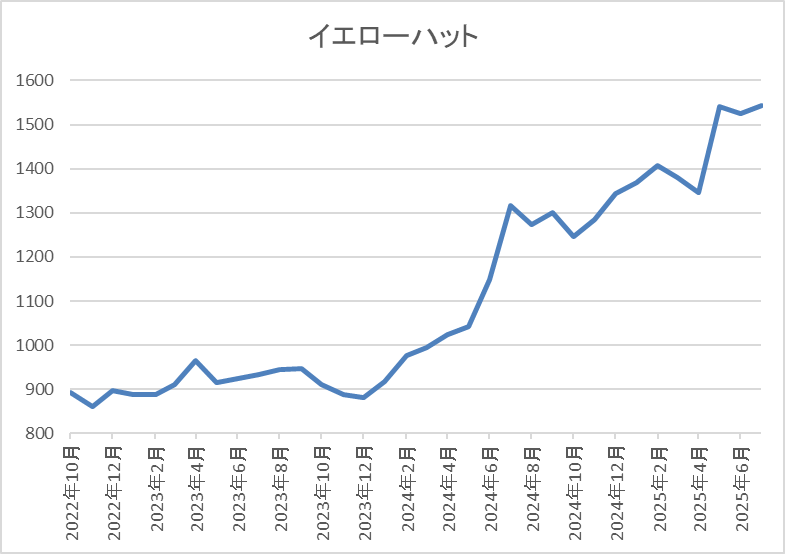

株価は750円から1000円のボックス圏で推移する期間が長かったですが、2024年以降は上昇傾向でした。

そんななか、今回の本決算発表後は上昇ペースも加速して、直近は1550円前後で推移しています。

株価指標(2025年7月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| イエローハット | 9882 | 1569 | 12.1 | 1.15 | 58 | 3.70 | 44.7 |

最近の株価は大きく上昇していますが、大幅増配も続いていますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は45%付近と方針通りの水準です。

投資判断

今までの内容からイエローハットの投資判断について、最近の業績は過去最高益が続いていたなか、今期から配当性向の目安を切り上げた事で、直近の配当は大幅増配となり、株価も大きく上昇しています。

そんななか、現状関税の影響が1番懸念されている自動車関連の銘柄ではありますが、イエローハットは国内向けの販売が中心で輸出企業ではなく、直接の関税影響は受けませんので、正直最近の株価には勢いが付き過ぎていますが、関税交渉に絡んで調整局面があれば押し目は狙いたくなります。

まとめ

今回は最近の株式市場に大きな影響を与えている関税動向を踏まえ、仮に今後関税絡みで全体が暴落する様な事があった時に狙いたい、関税影響が直接はない5つの高配当株を検証しました。冒頭で触れた様に、関税は基本的に輸出業者が影響を受けるものですので、今回検証した5銘柄の様に国内での販売をメインにしている企業は直接関係ありません。

もちろん、直接は影響が無いと言っても経済は繋がっており、関税発動によって世界景気が後退すれば、関税が直接関係ない企業の業績や株価も低迷する可能性はありますので注意は必要です。

そんななか、直近の関税交渉は8月1日の期限が迫るなか、トランプ大統領の圧力も強まっていますが、最近の株式市場は4月の関税ショック時と比較して驚くほど落ち着いた動きとなっています。この辺りの要因は、今までの経緯から今回の通告もただの脅しで、最終的にはTACO理論に則り、アメリカが譲歩する可能性に期待している印象ですので、仮に関税が通告通りに発動されると、近日中に再度暴落がやって来るかもしれません。

ただ、その場合でも4月の様にすぐに関税が取り消され、株式市場が急反発する可能性もありますので、いずれにしても当面は関税の影響が直接関係ない今回の様な銘柄の下落局面を狙う事も有効だと感じます。

コメント