今回は久しぶりにプライム市場配当利回り上位10銘柄の検証を行っていきたいと思います。今年の日本株は大きく値を上げている銘柄が多く、高配当株と呼ばれていたメガバンクや総合商社の配当利回りも株価上昇により、かなり低下してしまっている状況です。

もちろん、配当利回りが低下している銘柄でも今後の増配で配当利回りが上昇する可能性もありますので、先回りで購入する事も1つの方法ですが、この様に全体の相場が強いなかでも依然配当利回りが5%を超えている銘柄もあります。

ただ、配当利回りが高いだけで購入銘柄を選定する事は危険ですので、最新のプライム市場配当利回り上位10銘柄が高配当株として投資可能か検証していきます。

- プライム市場配当利回り上位10銘柄(2023年6月2日時点)

- 10位 【1852】淺沼組(5.23%)

- 9位 【7956】ピジョン(5.34%)

- 8位 【4310】ドリームインキュベータ(5.37%)

- 7位 【5192】三ツ星ベルト(5.42%)

- 6位 【8707】岩井コスモHD(5.44%)

- 5位 【8613】丸三証券(5.80%)

- 4位 【6523】PHCHD(6.16%)

- 3位 【6379】レイズネクスト(6.30%)

- 2位 【2148】アイティメディア(6.37%)

- 1位 【8706】極東証券(7.58%)

- プライム市場配当利回り上位10銘柄(2024年4月11日時点)

- 【2148】アイティメディア

- 【6379】レイズネクスト

- まとめ

プライム市場配当利回り上位10銘柄(2023年6月2日時点)

プライム市場配当利回り上位10銘柄検証は去年6月にも行っていますので、まずはその時の10銘柄から振り返っていきます。当時の配当利回り上位10銘柄は配当性向が100%を超えている銘柄や業績の変動が激しい銘柄が多く、おすすめ評価にした銘柄はありませんでした。

| 順位 | 銘柄 | コード | 株価 | 予想配当 | 配当利回り | 評価 | 備考 | ||||

| 1 | 世紀東急工業 | 1898 | 1312 | 90 | 6.86 | △ | 当面の間、配当性向100%も業績の変動が大きい | ||||

| 2 | タチエス | 7239 | 1440 | 92 | 6.39 | × | 業績が不安定のなか増配 | ||||

| 3 | 東洋建設 | 1890 | 989 | 63 | 6.37 | △ | 2025年度まで配当性向100% | ||||

| 4 | 三ツ星ベルト | 5192 | 3970 | 250 | 6.30 | △ | 配当性向100%は今期まで | ||||

| 5 | 川崎汽船 | 9107 | 3175 | 200 | 6.30 | × | 業績、配当の変動が大き過ぎ | ||||

| 6 | 淺沼組 | 1852 | 3145 | 197 | 6.26 | △ | 直近業績は好調も、配当性向は70% | ||||

| 7 | JT | 2914 | 3084 | 188 | 6.10 | △ | 直近業績は好調も、配当性向は76% | ||||

| 8 | あおぞら銀行 | 8304 | 2591 | 154 | 5.94 | △ | 業績の変動が大きいなか、配当性向75% | ||||

| 9 | 奥村組 | 1833 | 3840 | 225 | 5.86 | △ | 今期は増益見込みだが、配当性向は70% | ||||

| 10 | 安藤ハザマ | 1719 | 1026 | 60 | 5.85 | × | 直近業績低迷のなか、配当性向70% | ||||

実際、この時の10銘柄から今回もランクインしている銘柄は2銘柄だけですので入れ替わりの激しさを感じます。また、当時は商船株の業績がコロナからの経済回復で大きく上昇した事で配当利回りが上昇していましたし、今年2月に大減配を発表して話題になったあおぞら銀行も記憶に新しいかと思います。

配当性向が高水準な銘柄や業績にブレがある銘柄は、配当額も大きく上下する可能性がありますので、中長期運用の高配当株としては向いていない事になります。

とういう事で、その辺りの状況も踏まえ、ここからは2024年4月11日時点のプライム市場配当利回り上位10銘柄が高配当株銘柄として投資可能か検証してきます。

10位 【1852】淺沼組(5.23%)

淺沼組は関西系の中堅ゼネコンで学校や官公庁建築に強みがあり、また淺沼組は去年6月の時点では第6位にランクインしていました。

前期業績は資材費高止まりの影響を受けつつも、固定資産の売却益約28億円の影響で増益見込みとなっていますが、今期は反動による減益が懸念材料となっています。

また、配当性向70%としている配当方針の期限も前期までとなっていますので、今期の配当方針も確認したいところではあります。

9位 【7956】ピジョン(5.34%)

ピジョンはベビー用品全般を製造するメーカーで、哺乳瓶やベビーカーに加え、マタニティや介護商品も取り扱っています。販路は国内のみに限らず、中国を中心に海外市場への進出も進めており、直近の海外売上比率は6割を超えています。

そんななか、最近の配当は据え置きが続いていますが、減益が止まらない業績の影響もあり株価も下落が止まらず、配当利回りが上昇しています。

ただ、ここ数年の配当性向は100%を超えていますので、早急な業績回復が待たれます。

8位 【4310】ドリームインキュベータ(5.37%)

ドリームインキュベータは電通グループで、大企業向けの戦略コンサルがメイン事業ですが、新規事業支援やM&A事業も手掛けています。

ドリームインキュベータの配当利回りが大きく上昇している要因は、子会社アイペットを売却した事によるもので、売却による収益を株主に還元するとして2023年から配当を実施しています。

それまでの数年間は無配が続いており、売却による収益が無くなれば再び無配に転落する可能性もありそうですので、高配当株としては狙いにくいです。

7位 【5192】三ツ星ベルト(5.42%)

三ツ星ベルトは自動車用や産業用のVベルトをメインに製造するゴムメーカーで、去年6月の時点では第4位にランクインしていました。当時と比較して配当金は変わっていませんが、株価が上昇している事で配当利回りは低下しています。

三ツ星ベルトについては、2022年5月に発表した本決算で配当方針を連結配当性向100%に引き上げた事で大幅増配となっていますが、配当性向100%は前期までの方針となっています。

今期も配当性向100%の配当方針が継続されれば良いのですが、厳しそうな気もしますので、5月発表予定の本決算までは様子を見たいところです。

6位 【8707】岩井コスモHD(5.44%)

岩井コスモHDは関西地盤の岩井コスモ証券を傘下に持っており、対面営業をメインにネット展開も拡大させています。最近の活況な株式市場の追い風で業績が好調に推移している事で大幅増配となり、配当利回りも上昇しています。

ただ、前期の期末配当見込みが公表されたのは約1ヶ月前の3月22日で、年間配当も中間20円、期末100円と極端な数字になっています。もちろん他の証券会社も同じ様な感じで、今後の活況な株式市場は継続すると思うのですが、過去の配当推移を見ても業績悪化時には容赦なく減配していますので、多少の減配を覚悟のうえでないと高配当株としては狙いにくいです。

5位 【8613】丸三証券(5.80%)

第6位に引き続き第5位も証券会社の丸三証券で、対面営業を主体としているなか投信の堅実販売を主軸としています。やはり最近の堅調な株式市場の影響もあり業績が好調に推移した事で大幅増配となり、配当利回りも上昇しています。

ただ、最近はネット証券が主流となっているなか、丸三証券は対面のリテール営業を主力としており、投信の販売にも注力しているとの事です。

今回のテーマからはズレますので多くは語りませんが、元証券マンとして自分が20年前に行っていた営業と同じ手法ですので懐かしくもあり、同時に不安も感じる複雑な感じです。

4位 【6523】PHCHD(6.16%)

PHCHDは糖尿病製品や臨床検査などヘルスケア機器の開発や製造販売を手掛けています。

最近の業績は2023年まで2期連続の赤字となっており、前期見込みも期初当初は黒字回復の予測でしたが、度重なる下方修正により赤字見込みになっています。その様な状況のため株価は下げていますが、配当は据え置きとしている事で配当利回りが上昇しています。

しかし、当然ながら配当性向は100%を超えており、目安としている配当性向30%以上も意味のないものになっていますので、早期の黒字回復が待たれます。

3位 【6379】レイズネクスト(6.30%)

レイズネクストは製油所の日常保全や定期修繕工事がメイン事業となっており、ENEOSなどが主要顧客です。ここ数年の業績には安定感があるなか、今年2月に前期の配当見込みを65円増額して年間130円にした事で株価も大きく上昇しましたが、配当利回りは6%超えの水準まで上昇しています。

ただ、配当大幅増額の要因は経営統合5周年の記念配当が65円となっていますので、今期配当は元の水準に戻る可能性が高そうです。

2位 【2148】アイティメディア(6.37%)

アイティメディアの親会社はソフトバンクグループで、ITニュースサイトを運営しており、広告収益が事業の柱となっています。

前期業績は減益の見込みになっていますが、1月に発表した第3四半期決算で配当方針を見直し、2029年3月期までの配当性向を70%以上に引き上げた事で株価も大きく値を上げましましたが、配当利回りも6%超の水準まで上昇しています。

事業内容にも将来性を感じるなか、見直した配当方針の期限も2029年3月期までとかなり先になっていますので、高配当株として気になるところです。

1位 【8706】極東証券(7.58%)

第1位は極東証券で第6位、5位に続き証券会社がランクインしています。やはり証券会社の好調さが目立つ結果となりましたが、極東証券は富裕層向けの対面コンサルティング営業に特化している点が強みとなっています。

しかし、他の証券会社同様に前期の期末配当見込みが公表されたのは3月に入ってからで、また業績によって増減配を繰り返していますので、配当利回りは今回唯一の7%超えですが、中長期保有の高配当株としては狙いにくいです。

プライム市場配当利回り上位10銘柄(2024年4月11日時点)

| 順位 | 銘柄 | コード | 株価 | 予想配当 | 配当利回り | 評価 | 備考 | ||||

| 1 | 極東証券 | 8706 | 1452 | 110 | 7.58 | △ | 株式市場の行方次第で配当も増減を繰り返す | ||||

| 2 | アイティメディア | 2148 | 1804 | 115 | 6.37 | 〇 | 70%に引き上げた配当方針は2029年3月期まで | ||||

| 3 | レイズネクスト | 6379 | 2062 | 130 | 6.30 | △ | 記念配当の影響で配当利回り上昇 | ||||

| 4 | PHCHD | 6523 | 1168 | 72 | 6.16 | × | 3期連続赤字 | ||||

| 5 | 丸三証券 | 8613 | 1035 | 60 | 5.80 | △ | 株式市場の行方次第で配当も増減を繰り返す | ||||

| 6 | 岩井コスモHD | 8707 | 2206 | 120 | 5.44 | △ | 株式市場の行方次第で配当も増減を繰り返す | ||||

| 7 | 三ツ星ベルト | 5192 | 4610 | 250 | 5.42 | △ | 配当性向100%の方針は前期までで今期は減配の可能性有り | ||||

| 8 | ドリームインキュベータ | 4310 | 2384 | 128 | 5.37 | × | 子会社売却の収益で一時的に配当増 | ||||

| 9 | ピジョン | 7956 | 1422.5 | 76 | 5.34 | × | 配当性向100%超え | ||||

| 10 | 浅沼組 | 1852 | 3775 | 197.5 | 5.23 | △ | 前期業績は特別利益込み、配当性向70%の配当方針も前期まで | ||||

今回検証した2024年4月11日時点のプライム市場配当利回り上位10銘柄を表にまとめています。冒頭でお伝えした様に最近の高配当株は株価上昇により配当利回りが低下している銘柄も増えていますが、第10位の銘柄でも配当利回りは5%を超えている状況となっています。

ただ、それぞれ簡単に現状を検証しましたが、業績が赤字に転落している銘柄や配当性向が100%を超えている銘柄に加え、記念配当で一時的に配当利回りが上昇している銘柄などが多く、配当利回りの高さだけで購入銘柄を選定する事が危険であると、再認識する結果だったとかとも思います。

その様な状況ですが、今回検証したなかで気になる銘柄もありましたので、ここからは特に気になった2銘柄をもう少し詳しく検証していきます。

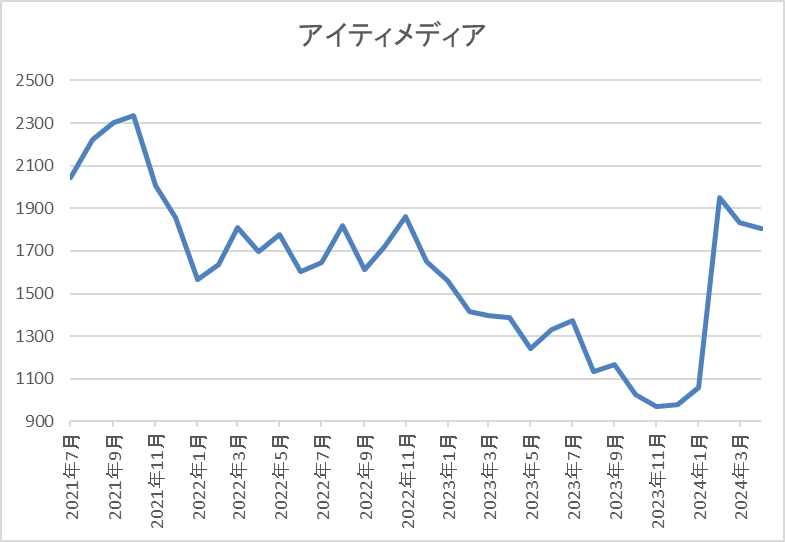

【2148】アイティメディア

特に気になった最初の銘柄は配当利回り第2位のアイティメディアです。

そんなアイティメディアは1月31日に第3四半期算を発表しており、最終利益は10億円と4億円の減益となっていますが、通期最終利益の見込みに変更はありません。ただ、配当については先ほどお伝えした様に配当性向の引き上げにより85円増額の年間115円としています。

前期比減益の要因は、米国テクノロジー市場の成長が鈍化している事やコロナ収束期待によりデジタルイベント需要が減速しているためとしています。

通期最終利益(億円)推移

| 銘柄名 | アイティメディア |

| 2020年3月期 | 7 |

| 2021年3月期 | 12 |

| 2022年3月期 | 18 |

| 2023年3月期 | 19 |

| 2024年3月期(会社予想) | 16 |

2020年からの通期最終利益を見ていきますが、概ね順調に増益傾向が続いており、2023年は過去最高益を記録しています。2023年にかけて増益が続いた要因は、コロナ感染拡大によりデジタルイベントが拡大した事やリモートワークの普及に加え、コンテンツを強化している事などが要因としています。

前期も期初当初は増益見込みにしていましたが、米国テクノロジー市況の悪化やコロナの収束期待の高まりに伴うフィジカルへの揺り戻しによる短期的な成長鈍化を想定した結果として、第1四半期決算で下方修正を行い減益見込みになっているなか、第3四半期時点の通期進捗率は63%付近と最終着地が心配な水準です。

配当推移

| 銘柄名 | アイティメディア |

| 2015年 | 4.6 |

| 2016年 | 6.6 |

| 2017年 | 10 |

| 2018年 | 10 |

| 2019年 | 11 |

| 2020年 | 12 |

| 2021年 | 16 |

| 2022年 | 23 |

| 2023年 | 28 |

| 2024年(会社予想) | 115 |

| 2025年(会社予想) | 100 |

2015年からの配当推移をみていきますが順調に増配傾向が続いていたなか、前期見込みは大きく増配となっています。前期配当が大きく増配となっている要因は、今年1月に配当性向の目安を引き上げたためで、2029年3月期までは配当性向70%以上を目標としています。

ただ、前期の配当性向は一時的な利益還元により100%を超えており、今期の見込みについては期末一括配当で年間100円見込みと既に減配の予測で公表していますので注意は必要です。

株価推移

株価は2019年に404円まで下げた後は、コロナショック後に3000円付近まで急速に値を戻しました。

しかし、その後は売られる展開が続き、年明け時点では1000円付近で推移していましたが、1月に配当の大幅増額を発表した事で株価は急騰し、直近は1800円前後で推移しています。

株価指標(2024年4月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アイティメディア | 2148 | 1817 | 21.6 | 3.78 | 115 | 6.33 | 136.7 |

最近の株価は上昇が続いていますが、配当も大幅増配となった事で配当利回りは6%台と高水準です。

前期業績は減益見込みですのでPER、PBRは市場平均と比較して割高で、配当性向は136%付近となっています。

投資判断

今までの内容からアイティメディアの投資判断について、前期業績は減益見込みになっていますが、今後はインターネットならではの新規事業開発により事業領域を拡大させる方針ですので将来性には期待できそうです。

配当について、前期は東証による市場改革の影響もあり配当性向が100%を超える増配となっていますが、今期以降も配当性向70%以上の方針のもと、高水準な株主還元が期待できそうです。

ただ、先ほどお伝えした様に今期配当は減配見込みとなっていますし、今期業績を見極めたい気持ちもありますので、とりあえずは5月1日発表予定の本決算を待ちたいところです。

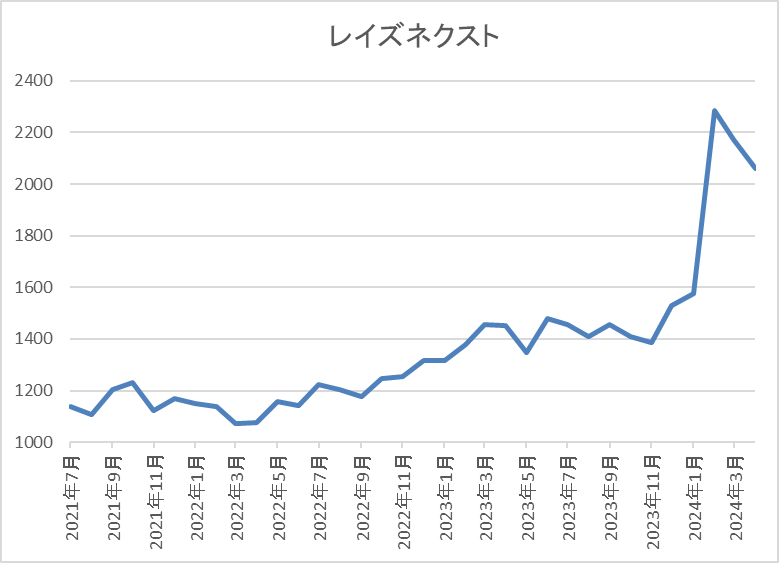

【6379】レイズネクスト

2つ目に特に気になる銘柄は配当利回り第3位のレイズネクストです。

そんなレイズネクストは2月9日に第3四半期決算を発表しており、最終利益は43億円と11億円の減益となっていますが、通期最終利益見込みに変更はありません。

ただ、先ほどお伝えした様に経営統合5周年の記念配当65円により、年間配当は130円と65円の大幅増配見込みで発表しています。

通期最終利益(億円)

| 銘柄名 | レイズネクスト |

| 2021年3月期 | 73 |

| 2022年3月期 | 77 |

| 2023年3月期 | 77 |

| 2024年3月期(会社予想) | 71 |

2021年からの通期最終利益を見ていきますが70億円台で安定した動きになっています。

2023年も国内需要の低下により製品需要の減少や工事施工にかかわる一部資材価格の高止まりは継続していますが、日常保全やタンク改修などの工事拡大に努めた事で業績は安定しています。

そんななか、前期見込みは受注高や完成工事総利益などは前期実績と同水準見込みとしていますが、DX推進などによる販管費増加により減益見込みにしているなか、第3四半期時点の通期進捗率は61%付近と最終着地が心配な水準になっています。

配当推移

| 銘柄名 | レイズネクスト |

| 2015年 | 30 |

| 2016年 | 30 |

| 2017年 | 42 |

| 2018年 | 39 |

| 2019年 | 46 |

| 2020年 | 53 |

| 2021年 | 55 |

| 2022年 | 58 |

| 2023年 | 72 |

| 2024年(会社予想) | 130 |

2015年からの配当推移について、据え置きや減配の年もありますが、概ね増配傾向となっています。前期も期初当初は7円の減配見込みとしていましたが、経営統合5周年の記念配当65円により大きく増配の見込みになっています。

レイズネクストの配当方針は、収益に即した継続的かつ安定的な配当を実施することに留意し、60%以上の連結配当性向を目標としています。

株価推移

株価はここ数年1000円台前半で停滞の時期が続いていましたが、去年以降はじわじわと上昇していました。

そして、大幅増配を発表した今年2月に株価は急騰し、直近は2000円前後で推移しています。

株価指標(2024年4月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| レイズネクスト | 6379 | 2044 | 15.3 | 1.34 | 130 | 6.36 | 97.5 |

直近の株価は急騰していますが、配当の大幅増額を受けて配当利回りは6%台と高水準です。

業績は安定していますがPERは市場平均並みで、配当性向は記念配当の影響で97%付近となっています。

投資判断

今までの内容からレイズネクストの投資判断ですが、業績や株価が安定しているなか、直近は記念配当の影響で株価も急騰しましたが、配当利回りは6%台と高水準です。ただ、前期の配当が大幅増配となった要因は記念配当ですので、今期配当は元の水準に戻る可能性が高そうです。

ただ、仮に配当が元の水準に戻ったとしても現在の株価で計算すると配当利回りは3%前後ですので、ぎりぎり高配当株と呼べる水準です。また、今回の記念配当は経営統合5周年に関連するものでしたので、今後も10周年や15周年での記念配当が期待できるかもしれません。

以上の点を踏まえると、今期配当は大きく減配となりそうですが、長い目で見れば高配当株として面白い存在にも思えます。

まとめ

今回はプライム市場の配当利回り上位10銘柄と特に気になった2銘柄の検証を行いました。

冒頭で触れた様に今回の10銘柄は前回検証した時と比較して8銘柄が入れ替わっており、変動の激しさを感じます。高配当株投資は5年、10年単位で保有し続ける中長期保有を前提としていますので、もちろん配当利回りの高さも重要ですが、1番大切な事は業績、配当の安定です。

一時的な増配や配当性向が100%を超えている様な銘柄は高配当銘柄として基本的にNGですので、配当や株主還元姿勢の高まりに継続性があるかを見極めながら、引き続き銘柄検証を行っていきたいと考えています。

プライム市場上位10銘柄検証はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント