今週の株式市場は高市氏が自民党の新総裁に選出された事で、今後の景気拡大への期待が広がり、大きく上昇する1週間となりました。実際、週明け月曜日の日経平均は2000円以上値を上げて4万8000円台に乗せる場面もあり、その後も堅調に推移していますので、日経平均は年内にも5万円の大台を突破する可能性が出てきています。

ただ、9月の権利が落ちた先週1週間の株価は、配当の落ち分以上に大きく下げる銘柄も多かったですので、まだ権利落ち前の株価に戻れていないケースも目立ちますが、その様な銘柄は今の様に相場が強いタイミングでは絶好の購入チャンスと捉えることもできます。

そこで今回は9月権利落ち後の株価が全体の強さと比較して、さすがに下げ過ぎに見える6つの高配当株を検証していきます。

【9433】KDDI

最初の銘柄はKDDIでNTT、ソフトバンクと並ぶ大手通信会社です。モバイル通信サービスはauやUQ mobile、povoのマルチブランド戦略に取り組んでいますが、最近は金融、DX、決済事業など通信部門以外も成長しており、もはや通信会社では括れない事業形態になっています。

直近決算

KDDIは8月1日に第1四半期決算を発表しており、最終利益は1711億円と前年同期比58億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、過年度販促費影響など一過性のもので、主要事業は順調に成長が続いているとの事です。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8,545 |

| 2020年3月期 | 8,553 |

| 2021年3月期 | 9,161 |

| 2022年3月期 | 11,810 |

| 2023年3月期 | 12,131 |

| 2024年3月期 | 12,795 |

| 2025年3月期 | 10,000 |

| 2026年3月期(会社予想) | 10,400 |

2019年からの通期最終利益について、コロナショックや通信料金の値下げ影響も関係なく、順調に増益が続いていましたが、2024年はミャンマー事業に絡む特別損失の影響で久しぶりに減益となりました。

しかし、前期は通信料収入の反転や金融・DXなどの注力領域が順調に成長した事に加え、ローソン事業も好調だったとして過去最高益を更新しており、今期も価格改定を含めた高付加価値化によるモバイル収入の増加やグロース領域を中心としたDXの成長などを見込むとして、更に増益の予測で発表しているなか、第1四半期時点の通期進捗率は23%付近と、例年と比較して物足りない水準ですが、期初予想に対しては着実に進捗しているとの事です。

配当推移

| 銘柄名 | NTT |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年 | 5.1 |

| 2025年 | 5.2 |

| 2026年(会社予想) | 5.3 |

2016年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いており、前期までで23期連続の増配を継続中です。また、ここ数年の増配幅は2.5円から5円とものすごく大きい訳ではありませんでしたが、今期は期初から7.5円の増配見込みと最近の中では増配幅が大きくなっています。

KDDIの配当方針は配当性向40%超と利益成長に伴うEPS成長の相乗効果により、今後も持続的な増配を目指すとしています。

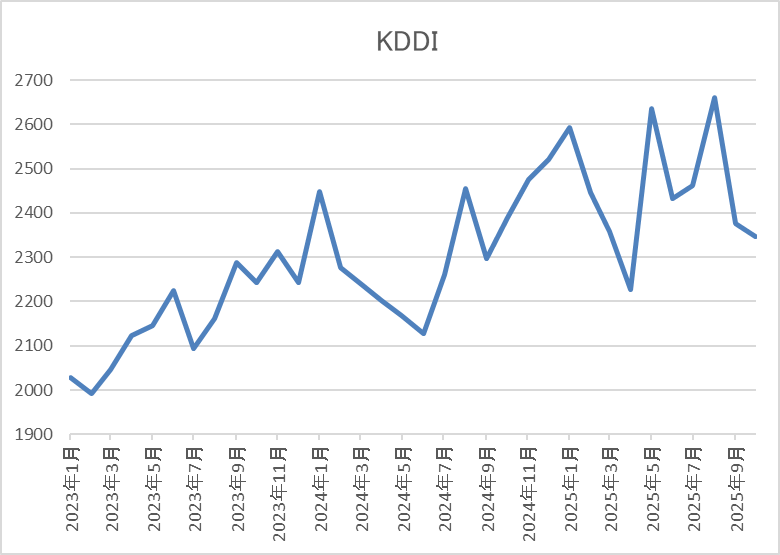

株価推移

株価は去年1月に2540円まで上昇した後は下落が続き、6月には2060円まで売られました。

その後、今年2月には2655円まで反発しましたが、4月の暴落では2227円まで下落し、8月には再度2692円まで上昇しましたが、直近は2400円前後で推移しています。

株価指標(2025年10月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| KDDI | 9433 | 2396 | 12.2 | 1.77 | 80 | 3.34 | 40.7 |

最近の株価は直近高値から下落しているなか、増配も継続していますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は41%付近と方針通りの水準です。

投資判断

今までの内容からKDDIの投資判断について、2024年は一過性要因の影響で減益となりましたが、本業は順調に成長が続いており、20年以上の連続増配も継続中です。その様な状況にも関わらず、直近の株価は全体の強さと比較しても低迷が目立っており、さすがに今週は反発する場面もありましたが、依然8月の高値から300円程度下げている水準です。

ただ、株価低迷の要因については特別悪材料があった訳ではなく、現状は他に勢いのある銘柄へ資金が集まっている印象で、実際最近は通信株全体が弱いですので、いずれは循環物色で資金が戻ってくる可能性は高いと思っています。

【9104】商船三井

2番目の銘柄は商船三井で日本郵船、川崎汽船と並ぶ日本三大海運会社の1つです。グローバルな外航海運会社として鉄鉱石船やタンカーなどの海上貨物運送を手掛けています。

そんななか、アジアを中心に直近の海外売上比率は20%近くを占めています。

直近決算

商船三井は8月1日に第1四半期決算を発表しており、最終利益は528億円と前年同期比541億円の減益になっていますが、通期最終利益の見込みを300億円上方修正し、配当も25円増額の年間175円予測に修正しています。

前期比減益のなか上方修正を発表した要因は、ドライバルク事業、コンテナ船事業が中国経済の停滞や米国関税政策の影響により低迷しましたが、自動車輸送事業における底堅い荷動きの状況を踏まえてとの事です。

通期最終利益(億円)

| 銘柄名 | 商船三井 |

| 2019年3月期 | 268 |

| 2020年3月期 | 326 |

| 2021年3月期 | 900 |

| 2022年3月期 | 7088 |

| 2023年3月期 | 7960 |

| 2024年3月期 | 2616 |

| 2025年3月期 | 4254 |

| 2026年3月期(会社予想) | 2000 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いていたなか、2022年と2023年は特に大幅増益となっています。この頃の業績が好調だった要因は、コロナからの経済回復によりコンテナ船やドライバルク船が歴史的な好市況となった事に加え、自動車船の輸送台数回復などのためで、2023年には過去最高益を記録しています。

しかし、2024年はコンテナ船事業の運賃下落などの影響により大幅減益となっており、前期は堅調なエネルギー事業や円安影響などで増益となりましたが、今期はコンテナ船事業などの市況がピークアウトする見込みな事や関税政策によるインフレ、世界経済の停滞が懸念される事に加え、円高影響も織り込んだ事で期初から6割の減益見込みにしており、第1四半期決算では上方修正が発表されましたが、依然5割以上の減益見込みとなっています。

配当推移

| 銘柄名 | 商船三井 |

| 2016年 | 16.67 |

| 2017年 | 6.67 |

| 2018年 | 6.67 |

| 2019年 | 15 |

| 2020年 | 21.67 |

| 2021年 | 50 |

| 2022年 | 400 |

| 2023年 | 560 |

| 2024年 | 220 |

| 2025年 | 360 |

| 2026年(会社予想) | 175 |

2016年からの配当推移について、業績が大きく伸びた2022年以降は大幅増配が続いていましたが、2024年は業績の大幅減益と連動して大きく減配となりました。そんななか、前期は業績が大きく増益となった事で配当も140円の増配となり、今期は再び業績と連動して210円の大幅減配予測からのスタートだったなか、第1四半期の上方修正で減配額も185円まで縮小していますが、増減は激しいです。

商船三井の配当方針は、積極的な海運市況サイクルの低位時に配当額が過少となることを防ぐため下限を年間150円としているなか、具体的な目安は配当性向30%としています。

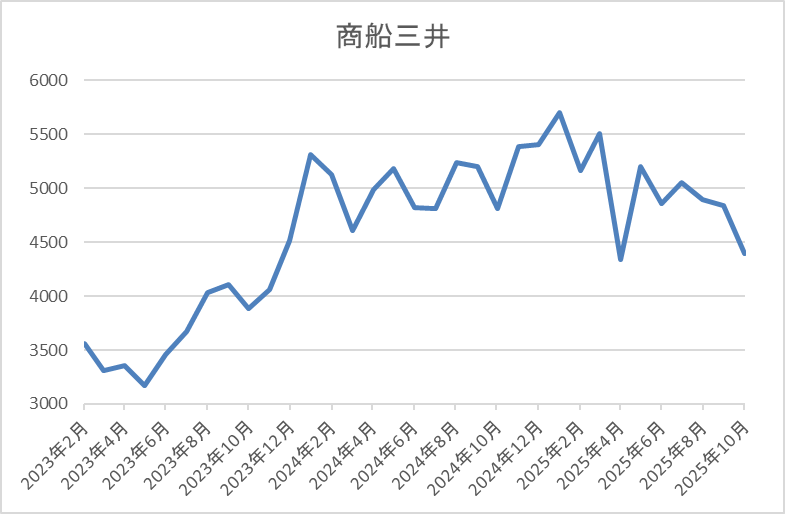

株価推移

株価は2023年夏頃からは上昇傾向で、今年3月には5673円まで上昇しました。

しかし、4月の暴落では4336円まで下落し、8月には5131円まで反発しましたが、直近は再度4350円前後で推移しています。

株価指標(2025年10月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 商船三井 | 9104 | 4362 | 7.5 | 0.59 | 175 | 4.01 | 30.1 |

最近の株価は下落していますので、今期配当は大幅減配見込みですが配当利回りは4%前後と高水準です。

今期は大きく減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容から商船三井の投資判断について、従来から業績や配当推移は変動が激しく、今期も第1四半期決算から早速業績の上方修正が発表されています。この辺りの要因としては、業績に大きな影響を与えるコンテナ市況、貨物需要の予想が難しい点が大きく、今期は更にトランプ関税の影響も考慮しないといけませんので、今後の業績も増減を繰り返しそうです。

ただ、現状の配当は下限に設定している150円付近で、ここからの大きな減配リスクはありませんので、全体の強さを考えれば、さすがに4月の暴落付近で推移している直近の株価は下げ過ぎに感じます。

【7261】マツダ

3番目の銘柄はマツダで広島県を本社にしている自動車メーカーです。主要車種は、CXシリーズやロードスター、フレアとなっており、直近の海外売上比率もアメリカや欧州を中心に8割を超えています。

直近決算

マツダは8月5日に第1四半期決算を発表していますが、最終利益は421億円の赤字と前年同期498億円の黒字から大きく赤字に転落しており、期初時点では非開示にしていた通期の最終利益予測も940億円減益の200億円見込みで発表しているなか、年間配当予測は依然非開示のままですが、中間配当は前期と同額の25円で発表しています。

赤字転落の要因は、トランプ関税の影響や為替も円高で推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | マツダ |

| 2021年3月期 | -316 |

| 2022年3月期 | 815 |

| 2023年3月期 | 1428 |

| 2024年3月期 | 2076 |

| 2025年3月期 | 1140 |

| 2026年3月期(会社予想) | 200 |

2021年からの通期最終利益について、コロナショックの影響で2021年は赤字に転落しましたが、その後はコロナからの経済回復や円安の追い風もあり順調に増益が続いていました。

実際、2024年はアメリカやメキシコの販売台数が好調に推移した事や為替も引き続き円安が進んだ事で過去最高益を更新していますが、前期は原材料費、物流費の増加に加え、グローバル競争の激化及び品質課題への徹底対応による出荷台数の減影響などで大きく減益となっています。

そして、今期もトランプ関税の影響が不透明として期初時点では通期予測を未定にしていましたが、第1四半期決算で8割以上の減益となる予測を発表しています。

配当推移

| 銘柄名 | マツダ |

| 2016年 | 30 |

| 2017年 | 35 |

| 2018年 | 35 |

| 2019年 | 35 |

| 2020年 | 35 |

| 2021年 | 0 |

| 2022年 | 20 |

| 2023年 | 45 |

| 2024年 | 60 |

| 2025年 | 55 |

| 2026年(会社予想) | 25(中間) |

2016年からの配当推移について、増減の激しい展開が続いており、コロナ前は35円で据え置きが続いていましたが、2021年は赤字に転落した業績と連動して無配に転落しています。しかし、2022年以降は業績の回復と共に増配が続いており、2024年には特別配当5円を含めて15円の大幅増配となった事でコロナ前の水準を大きく上回りましたが、前期は特別配当が無くなった事で5円の減配となり、今期の年間予測は依然未定ですが、前年並みの配当を目指すとしているなか、中間配当は前期と同額の25円で実施する事を発表しています。

マツダの配当方針は、当期の業績及び経営環境並びに財務状況等を勘案して決定し、安定的な配当の実現と着実な向上に努めるとしているなか、具体的な目安を配当性向30%以上と設定しています。

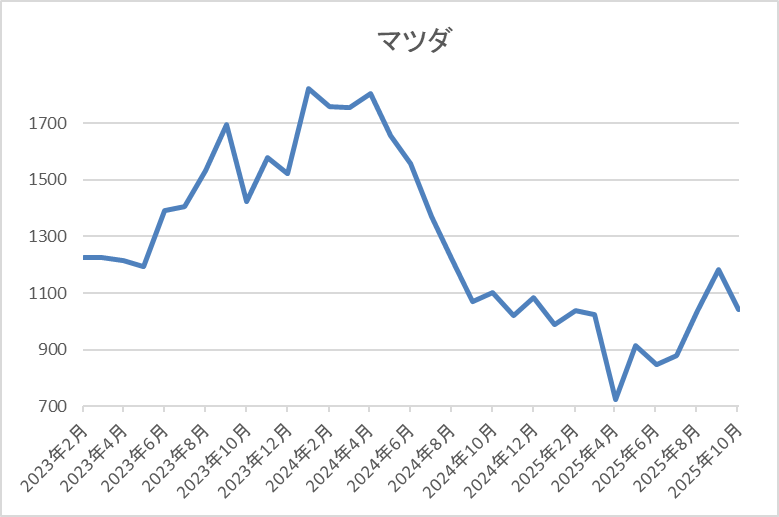

株価推移

株価は2023年頃から上昇傾向で去年2月には1961円まで値を上げました。

しかし、その後は売られ続け、4月の暴落では723円まで下げましたが、9月には1184円まで反発し、直近は1100円前後で推移しています。

株価指標(2025年10月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| マツダ | 7261 | 1098.5 | 34.6 | 0.40 | ‐ | ‐ | ‐ |

最近の株価は直近高値から下落しているなか、年間配当予測は未定ですので配当利回りは算出できない状況ですが、中間配当は前年と同額の25円を実施予定ですので、通期で前年の配当55円が実施された場合の配当利回りは5%前後となります。

今期は大きく減益見込みですので、PER、PBRは市場平均より割高で、現状のEPSは31.7円ですので今期の配当性向は100%を大きく超えそうな状況です。

投資判断

今までの内容からマツダの投資判断について、今期はトランプ関税の影響で8割以上の減益見込みになっており、第1四半期も赤字と厳しい状況が続いています。ただ、中間配当は前年と同額の25円を実施する予定で、通期でも前年並みの配当を目指す方針ですので、この辺りには株主還元への強い姿勢や意地を感じます。

以上の点を踏まえると、権利落ち後の株価は全体がこれだけ強いなか、中間配当の25円すら埋められていませんので、もちろん今後の業績に懸念点もありますが、低迷しすぎに見えてきます。

【4183】三井化学

4番目の銘柄は三井化学です。三井化学は三井系の総合化学メーカーで、主力製品はエチレン・プロピレン、フェノール類、ペットボトル原料のPETペレット、衛生材料用不織布などとなっています。

また、汎用的な石化製品から自動車などのモビリティやヘルスケアなどの機能性材料、半導体関連材料などの成長領域へ事業ポートフォリオの変革を進めているところです。

直近決算

三井化学は8月7日に第1四半期決算を発表しており、最終利益は7億円と前年同期比171億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、中国PH事業JVに関する減損損失や成長領域における関連事業損失を計上したためとの事です。

通期最終利益(億円)

| 銘柄名 | 三井化学 |

| 2021年3月期 | 578 |

| 2022年3月期 | 1099 |

| 2023年3月期 | 829 |

| 2024年3月期 | 499 |

| 2025年3月期 | 322 |

| 2026年3月期(会社予想) | 550 |

2021年からの通期最終利益を見ていきますが、2022年にコロナからの経済回復や商品市況上昇の影響で過去最高益を記録した後は、世界的需要の低迷による販売数量の減少や原材料費高騰で減益が続いていました。

そして、前期もICTソリューションセグメントにおける販売数量が減少した事や持分法適用会社の減損損失影響などで減益となりましたが、今期は関税影響を織り込んでも、トラブルからの回復や成長領域の成長が期待できるとして大幅増益の予測で発表しているなか、第1四半期時点の通期進捗率は13%付近と一時的なマイナス要因があった事で低調なスタートになっています。

配当推移

| 年 | 三井化学 |

| 2016年 | 40 |

| 2017年 | 70 |

| 2018年 | 90 |

| 2019年 | 100 |

| 2020年 | 100 |

| 2021年 | 100 |

| 2022年 | 120 |

| 2023年 | 120 |

| 2024年 | 140 |

| 2025年 | 150 |

| 2026年(会社予想) | 150 |

2016年からの配当推移について、コロナショックの影響が出た2020年頃は据え置きが続く年もありましたが、概ね順調に増配傾向となっています。実際、2024年も業績は減益でしたが一気に20円の増配となっており、前期は更に10円の増配となりましたが、今期は現状据え置きの予測で発表しています。

三井化学の配当方針は資本効率向上と安定的かつ継続的な配当の実現としており、具体的な目安はDOE3.0%以上、総還元性向40%以上としています。

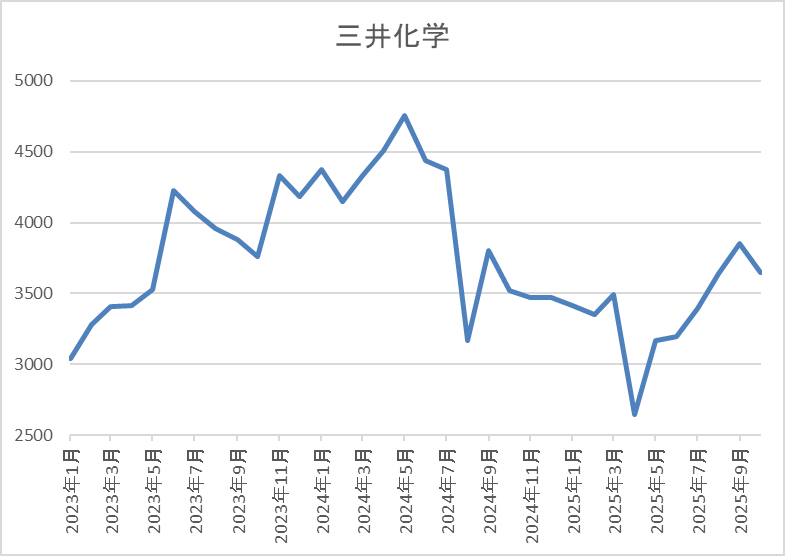

株価推移

株価は2023年以降上昇傾向で、去年5月には4836円まで値を上げました。

しかし、その後は下落が続いて4月の暴落では2644円まで売られ、9月に3865円まで反発しましたが、直近は3700円前後で推移しています。

株価指標(2025年10月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井化学 | 4183 | 3737 | 12.8 | 0.85 | 150 | 4.01 | 51.4 |

最近の株価は直近高値から下落していますので、今期配当は据え置き見込みですが配当利回りは4%前後と高水準です。

今期は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は51%付近となっています。

投資判断

今までの内容から三井化学の投資判断について、最近の業績は減益が続いていたなか、今期は大きく増益の予測になっていますが、第1四半期は前期比大幅減益と心配なスタートになっています。ただ、減益要因は一時的なもので本業は概ね順調に推移しており、関税影響も限定的との事ですので、今後の巻き返しに期待できそうな印象です。

以上の点に加え、今後は非収益部門の縮小を進めて半導体関連などの成長領域へ注力していく方針ですので、依然去年の高値から1000円近く安い水準で推移している現在の株価は購入チャンスに見えてきます。

【7164】全国保証

5番目の銘柄は全国保証で独立系の信用保証最大手です。事業内容は住宅ローン向けの保証がメインとなっているなか、全国の金融機関と提携しており、アパートローン、教育ローン、カードローンなどの保証も手掛けています。

直近決算

全国保証は8月5日に第1四半期決算を発表しており、最終利益は59億円と前年同期比3億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、保証債務残高の積み上げや前期第2四半期以降にM&Aした保証会社3社の収益貢献影響があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 全国保証 |

| 2020年3月期 | 244 |

| 2021年3月期 | 270 |

| 2022年3月期 | 278 |

| 2023年3月期 | 285 |

| 2024年3月期 | 287 |

| 2025年3月期 | 320 |

| 2026年3月期(会社予想) | 312 |

2020年からの通期最終利益を見ていきますが、コロナショックの影響も関係なく順調に過去最高益が続いています。業績好調の要因は、保証会社の子会社化などにより保証債務残高が堅調に推移した事や住宅ローン担保証券購入などによる営業外収益の増加によるものとしており、前期も新規保証の獲得や同業他社のM&Aなどによって、更に過去最高益を更新しています。

しかし、今期は与信関連費用や人件費等が増加する事に加え、前年にあった負ののれん発生益の剥落影響もあり、3%程度の減益見込みで発表しているなか、第1四半期時点の通期進捗率も19%付近でしたが、売上は第4四半期に偏る傾向があるため、例年通りの水準ではあります。

配当推移

| 銘柄名 | 全国保証 |

| 2016年 | 27.5 |

| 2017年 | 31 |

| 2018年 | 40 |

| 2019年 | 43.5 |

| 2020年 | 47.5 |

| 2021年 | 58.5 |

| 2022年 | 66.5 |

| 2023年 | 74 |

| 2024年 | 85 |

| 2025年 | 106 |

| 2026年(会社予想) | 115 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しています。特に最近の増配幅は業績好調を背景に大きくなっており、2024年は11円、前期は21円と大幅増配が続くなか、今期も業績は減益見込みですが期初から更に9円の増配予測で発表しています。

全国保証の配当方針は強固な財務基盤を確保しつつ、積極的な株主還元を実施していくとしており、具体的な目安は配当性向50%としています。

株主優待

全国保証には100株以上の保有で保有継続年数によって異なる商品がもらえる株主優待があり、継続保有1年未満で3000円相当のクオカード、継続保有1年以上で5000円相当のクオカードかカタログギフトを選択できます。

しかし、株主優待については目的の一つであった知名度向上に貢献できたと判断し、今後は配当等による利益還元に集約するとして、2026年3月末での廃止を発表しています。

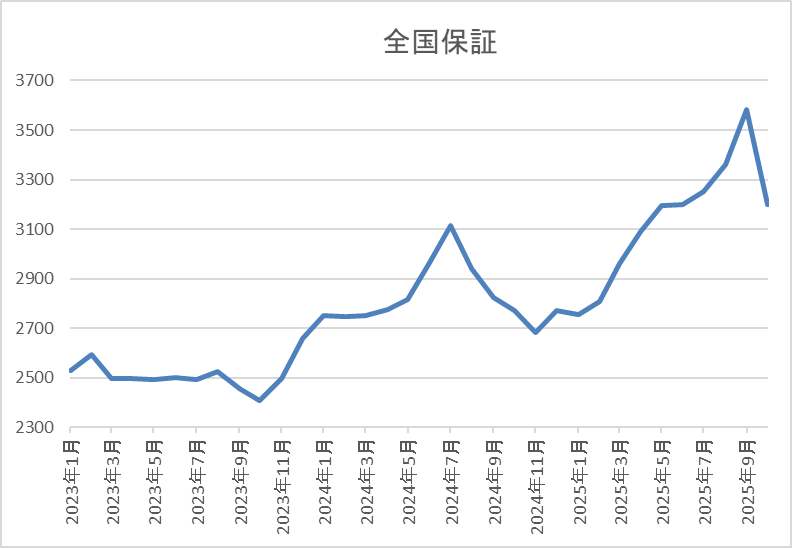

株価推移

株価は2500円前後で停滞する期間も続きましたが、去年の夏場にかけては3122円まで上昇しました。

しかし、その後は低迷して4月の暴落では2659円まで下落し、9月には3582円まで反発しましたが、直近は3250円前後で推移しています。

株価指標(2025年10月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 全国保証 | 7164 | 3247 | 13.8 | 1.89 | 115 | 3.54 | 48.9 |

最近の株価は直近高値から下落しているなか、大幅増配も続いていますので配当利回りは3%半ばとなっています。

今期は減益見込みですがPERは市場平均より割安で、配当性向は49%付近と方針通りの水準です。

投資判断

今までの内容から全国保証の投資判断について、業績は過去最高益が続いているなか、今期は現状減益見込みですが減益率は3%程度ですので、今後の状況次第で今期も過去最高益となる可能性は十分あります。そんななか、前期までは中間配当がありませんでしたが、今期からは期末の70円よりは比率が低いですが、45円の中間配当を実施する予定です。

以上の点を踏まえると、先月の高値から300円程度、権利落ちから150円近く下げている現在の株価は下げ過ぎに感じます。

【2502】アサヒグループHD

最後の銘柄はアサヒグループHDで、アサヒビールやアサヒ飲料などを傘下に持つ持株会社です。アルコール類はスーパードライやクリアアサヒが主力商品で、WONDAや十六茶などのソフトドリンクも手掛けています。

アサヒビールは12月決算のため、9月の権利落ちとは関係ありませんが、直近はサイバー攻撃によるシステム障害で出荷ができない状況に陥っており、株価も大きく下げていますので最後に検証していきます。

直近決算

アサヒグループHDは12月決算ですので、8月7日に第2四半期決算を発表しており、最終利益は587億円と前年同期比176億円の減益になっているなか、通期最終利益の見込みを100億円下方修正していますが、年間配当予測に変更はありません。

前期比減益の要因は、前年にあった事業統合関連費用は減少しましたが、 セグメント変更に伴う減損損失の発生があったためとの事です。

通期最終利益(億円)

| 銘柄名 | アサヒHD |

| 2019年12月期 | 1422 |

| 2020年12月期 | 928 |

| 2021年12月期 | 1535 |

| 2022年12月期 | 1515 |

| 2023年12月期 | 1640 |

| 2024年12月期 | 1920 |

| 2025年12月期(会社予想) | 1675 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響を受けて大幅減益となった2020年以外は1500億円前後で安定していました。そんななか、2022年は原材料価格上昇の影響を大きく受けた事で減益となりましたが売上は大きく伸びており、2023年はブランド投資により主要市場で競争優位性を高めながら持続的な単価向上を実現できたとして過去最高益を記録しています。

そして、前期も欧州を中心としたプレミアム化の進展や価格改定効果などで更に増益となりましたが、今期は前期にあった固定資産売却益の反動もあり期初から7%程度の減益見込みで発表していたなか、第2四半期決算で更に下方修正を発表しています。

配当推移

| 銘柄名 | アサヒHD |

| 2015年 | 16.6 |

| 2016年 | 18 |

| 2017年 | 25 |

| 2018年 | 33 |

| 2019年 | 33.3 |

| 2020年 | 35.3 |

| 2021年 | 36.3 |

| 2022年 | 37.6 |

| 2023年 | 40.3 |

| 2024年 | 49 |

| 2025年(会社予想) | 52 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、減配は40年以上ありません。また、業績が大きく落ち込んだ2020年でも増配していたなか、前期は業績好調を背景に約9円の大幅増配となっており、今期も業績は現状減益見込みですが、3円の増配予測で発表しています。

アサヒグループHDの配当方針は具体的な目安をDOE4%以上としており、また今期から累進配当も導入しています。

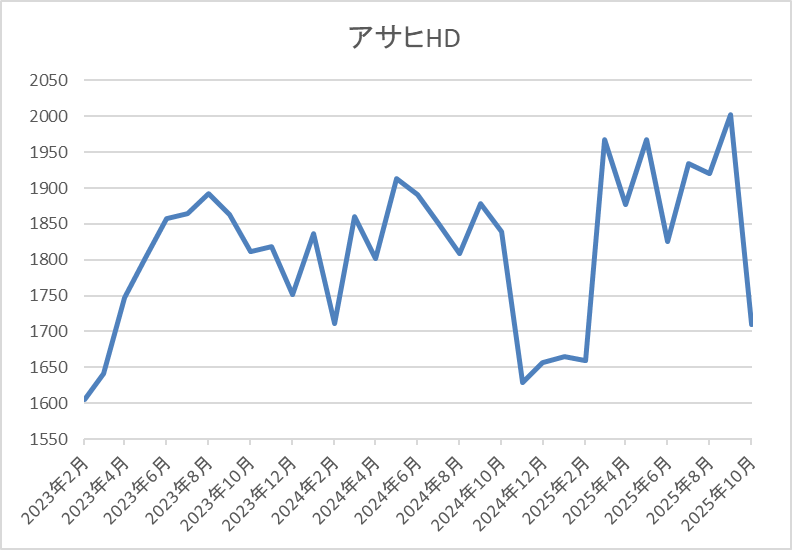

株価推移

株価は2023年の夏以降1000円台後半で停滞が続いていましたが、今年1月には1562円まで売られる場面がありました。

その後は4月の暴落も関係なく2000円前後で推移していましたが、直近はサイバー攻撃を受けた影響で1750円前後まで下落しています。

株価指標(2025年10月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アサヒHD | 2502 | 1757.5 | 15.8 | 0.99 | 52 | 2.96 | 46.7 |

最近の株価は大きく下落しているなか、増配も続いていますので配当利回りは3%前後となっています。

今期は減益見込みですがPER、PBRは市場平均並みで、配当性向は46%付近となっています。

投資判断

今までの内容からアサヒグループHDの投資判断について、従来から40年以上減配が無く、実質的に累進配当の様な銘柄でしたが、今期から正式に累進配当が宣言されると共に配当性向の目安がDOE4%という高水準で導入されましたので、今や完全に減配リスクは無くなっています。

そんななか、株価は大きく動く銘柄ではありませんが、直近はサイバー攻撃によるシステム障害の影響が懸念され大きく下げています。現状今回の影響がどの程度出るかは分かりませんが、間違いなくマイナスの影響はあるでしょうから、とりあえずは第3四半期決算が発表される11月12日(水)まで様子を見たいところです。

まとめ

今回は9月権利落ち後の株価が全体の強さと比較して、さすがに下げ過ぎに見える6つの高配当株を検証しました。権利落ち後の株価は配当分以上に下げる事も多いですが、今の様な強い相場では、すぐに配当落ち分を埋めてしまうケースも珍しくはないです。

実際、最近の堅調な相場によって、既に株価が配当落ち分を回復している銘柄も多いですので、今回検証した9月の権利が落ちたばかりの5銘柄と12月決算ですが、サイバー攻撃の影響で値を下げているアサヒHDの株価は、さすがに下げ過ぎに見える部分がありました。

9月権利落ち後の株価が下げ過ぎに見える6銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント

ブログ拝見させていただいております。

高市氏の選出による相場の盛り上がりと、今後の動向を見据えた銘柄の検証が非常に参考になりました。特に、権利落ち後の高配当株の下げ過ぎに注目した分析は、実践的な視点で大変勉強になります。今後の投資判断の参考にさせていただきます。