去年の年末に日銀が長期金利の変動幅を引き上げた事で、従来の大規模金融緩和策が転換点を迎えていると受け止められ、日本でも今後の利上げが現実的なものとなりました。

日銀発表を受け金利先高感が上昇した事で、銀行株はメガバンクから地銀まで大きく株価が上昇しています。

そこで今回は銀行株の中からメガバンク3銘柄の最新情報を検証し、株価が上昇している要因と今の株価でも購入は可能なのか検証していきます。

銀行の現状

銀行の収益源には様々な種類がありますが、以前は預金で集めた資金を法人や個人へ貸し出し利ザヤで稼ぐ金利収入が主な収入源でした。

しかし、日本の金利は低下し続け、遂にマイナス金利という言葉も生まれた現代社会においては金利収入も減少傾向でした。

その様な状況を踏まえ、銀行は金利収入に頼らない収益構造の改革を進め、現在は投資信託などの金融商品販売手数料や証券仲介業に加え、M&Aの仲介手数料や決済代行サービスなど金利に頼らない収益源を増やしています。

そして、国内市場は飽和状態である事も踏まえ、メガバンクを中心に海外市場の開拓も進めています。

そもそもメガバンクとは、その名の通り巨大な収益規模や資産を持つ銀行の事で、明確な定義はありませんが、日本では三菱UFJ、三井住友、みずほの3行とされています。

今後人口減少が見込まれる国内市場での飛躍的な成長は期待しにくいですが、企業規模などの問題で全ての地銀が金利以外の収入源確立や海外進出を進める事は難しいため、地銀は合併が相次いでいます。

以上の様な状況を踏まえ、個人的に銀行株はメガバンクだけを投資対象にしていますので、ここからはメガバンク3銘柄を個別に検証しています。

【8306】三菱UFJFG

最初の銘柄は三菱UFJFGです。

三菱UFJFGは、メガバンクの三菱UFJ銀行を中核に持つ金融持株会社で国内最大手の金融グループです。

三菱UFJ銀行のほか、三菱UFJ証券やリースの三菱HCキャピタルなども傘下にしています。

そして近年は、アメリカを中心に海外への積極的な進出も進めています。

直近決算

三菱UFJは11月14日に第2四半期決算を発表しており、最終利益は2310億円と前年同期比5504億円の大幅減益となっていますが、通期最終利益、年間配当予測に変更ありませんでした。

第2四半期決算が大幅減益の要因は、MUB(米国地銀ユニオンバンク)の株式譲渡に伴う会計処理に関連した損失が5638億円発生した為としています。

しかし、この損失はMUB株式譲渡時に特別利益として4481億円が戻ってくるとしており、MUB関連を除くと最終利益は6792億円で通期進捗率は約68%としています。

通期最終利益(億円)

| 銘柄名 | 三菱UFJ |

| 2018年3月期 | 9896 |

| 2019年3月期 | 8726 |

| 2020年3月期 | 5281 |

| 2021年3月期 | 7770 |

| 2022年3月期 | 11308 |

| 2023年3月期(会社予想) | 10000 |

2018年からの通期最終利益を見ていきますが、コロナショックで大幅減益となった2020年以外は順調に増益傾向です。

前期はコロナショックによる倒産に備えていた与信関連費用の戻り入れなどの影響で最終利益は1兆円の大台に乗せており、今期は現状減益見込みですが1兆円の大台はキープする予測になっています。

通期最終利益の推移を見ても分かる様に、三菱UFJFGは低金利が続く状況のなかでもコロナショックというイレギュラーな出来事を除けば順調に増益が続いています。

今期業績はMUBの株式譲渡に絡む特別損失の影響で第2四半期時点の通期進捗率が約23%と厳しい決算になっていますが、この損失の大部分はMUB株式譲渡時に特別利益として戻ってくるとしており、通期最終利益1兆円も不変との事ですので2月2日に発表予定の第3四半期決算を楽しみに待ちたいと思います。

配当推移

| 銘柄名 | 三菱UFJ |

| 2015年 | 18 |

| 2016年 | 18 |

| 2017年 | 18 |

| 2018年 | 19 |

| 2019年 | 22 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 28 |

| 2023年(会社予想) | 32 |

2015年からの配当推移をまとめていますが、2018年頃からは順調に増配傾向です。

コロナショックで業績が落ち込んだ2021年の配当は据え置きでしたが、ここ数年は増配額に勢いが出ています。

三菱UFJの配当方針は利益成長を通じた1株当たり配当金の安定的・持続的な増加を基本方針とし、2023年度までに配当性向40%への累進的な引き上げを目指すとしています。

株価推移

株価はコロナショックで380円まで売られた後は上下を繰り返しながらも順調に上昇しています。そして去年年末の日銀発表をきっかけに株価は急騰し1000円に迫る場面もありましたが、直近は950円付近で推移しています。

株価指標(2023年1月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJ | 8306 | 978 | 11.8 | 0.70 | 32 | 3.27 | 38.7 |

配当は順調に増配が続いていますが、最近の株価急騰で配当利回りは3%台前半まで低下しています。

株価は急騰していますが、PER、PBRはまだ市場平均より割安で、配当性向は38%付近と方針通りの水準です。

投資判断

三菱UFJFGの投資判断ついて、今期業績は現状厳しい状況ですが要因は途中で触れた様に特別損失によるもので、今期中にはカバーできる模様です。

本業は引き続き好調で海外進出も積極的に進めていますので、今後国内の金利が上昇すれば更なる増益も期待できます。

その様な状況を見越して最近の株価は上昇していますが、さすがにペースが速すぎる様には感じます。

【8316】三井住友FG

2番目の銘柄は三井住友FGです。

三井住友FGは、メガバンクの三井住友銀行を中核に持つ金融持株会社で国内では三菱UFJFGに次ぐ存在です。

三井住友銀行のほか、SMBC日興証券や三井住友ファイナンス&リース、三井住友カードなどを傘下にしています。

そして三井住友FGは、インドネシア、インド、ベトナム、フィリピンを中心に海外進出を進めています。

直近決算

三井住友FGは11月14日に第2四半期決算を発表しており、最終利益は5254億円と前年同期比で694億円の増益となっています。

業績好調に伴い通期最終利益を7700億円へ400億円上方修正しており、年間配当は230円へ従来予想から10円増額しています。

業績好調の理由は、国内外の法人貸出の増加と付帯取引の獲得や好調な決済ビジネスに加え円安の影響としています。

通期最終利益(億円)

| 銘柄名 | 三井住友FG |

| 2018年3月期 | 7343 |

| 2019年3月期 | 7266 |

| 2020年3月期 | 7038 |

| 2021年3月期 | 5128 |

| 2022年3月期 | 7066 |

| 2023年3月期(会社予想) | 7700 |

2018年からの通期最終利益を見ていきますが、コロナショックの影響で大きく減益となった2021年以外は7000億円台で安定しています。

三菱UFJFGと比較すると業績の伸び方が弱く見えますが、今期は第2四半期時点の通期進捗率が68%付近と好調を維持していますので、明日発表予定の第3四半期決算にも期待が持てそうです。

配当推移

| 銘柄名 | 三井住友FG |

| 2015年 | 140 |

| 2016年 | 150 |

| 2017年 | 150 |

| 2018年 | 170 |

| 2019年 | 180 |

| 2020年 | 190 |

| 2021年 | 190 |

| 2022年 | 210 |

| 2023年(会社予想) | 230 |

2015年からの配当推移をまとめていますが、順調に増配傾向です。

コロナショックの影響が出た2021年など据え置きとなっている年もありますが、概ね安定して増配をしているイメージです。

三井住友FGの配当方針は、株主還元は配当を基本に機動的な自己株取得も実施していくとしており、配当は累進的とし配当性向は2022年度までに40%を目指すとしています。

株価推移

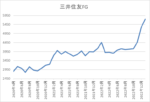

株価はコロナショックで2507円まで売られた後は、上下を繰り返しながら上昇しています。そして去年後半から上昇ペースが加速し、今年に入って5817円まで上昇した後、直近は5800円付近で推移しています。

株価指標(2023年1月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 5800 | 10.2 | 0.62 | 230 | 3.97 | 40.6 |

最近の株価は急騰していますが順調に増配が継続している事で、配当利回りはまだ4%前後の水準です。

PER、PBRも市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

投資判断

三井住友FGも三菱UFJFG同様に低金利時代でも安定した最終利益を維持しており、今後国内金利が上昇すれば更に業績の追い風となりそうです。

今期業績も更なる上方修正の可能性がありますし、配当も累進配当政策のもと更なる増配も期待できます。

その分最近の株価は急騰していますが、メガバンクの株価は様々な要因によって大きく上下しますので、今後の調整局面を待ちたいところです。

【8411】みずほFG

最後の銘柄はみずほFGです。

みずほFGは、メガバンクのみずほ銀行を中核に持つ持株会社で、国内では三菱UFJFG、三井住友FGに次ぐ、3番目の存在です。

みずほ銀行のほか、みずほ証券やみずほ信託銀行などを傘下にしています。

そして、みずほFGはアジアや北米を中心に海外拠点を通じて海外事業を展開しています。

直近決算

みすほFGは11月14日に第2四半期決算を発表しており、最終利益は3339億円と前年同期比で517億円の減益となっています。

第2四半期時点の決算は減益でしたが、年間配当を85円へ従来予想から5円増額しており、通期最終利益の予測に変更はありませんでした。

前期比減益の要因は、前期にあった子会社の資本政策見直しにより実施したSCの資本適正化に伴う税効果影響などの反動としています。

通期最終利益(億円)

| 銘柄名 | みずほFG |

| 2018年3月期 | 5765 |

| 2019年3月期 | 965 |

| 2020年3月期 | 4485 |

| 2021年3月期 | 4710 |

| 2022年3月期 | 5304 |

| 2023年3月期(会社予想) | 5400 |

2018年からの通期最終利益を見ていきますが、構造改革への取り組みにより多額の特別損失を計上した事で大きく落ち込んだ2019年以外は、5000億円前後で安定しています。

2020年以降は順調に増益傾向が続いており、今期は外部環境悪化を受け市場部門が苦戦も顧客部門が底堅く推移している事で、上期実績は堅調に進捗していますが、外部環境の不確実性を考慮し、第2四半期時点で業績予想は据え置きにしているとの事です。

しかし、第2四半期時点の通期進捗率は62%付近でしたので、2月2日に発表予定の第3四半期決算にも期待が持てそうです。

配当推移

| 銘柄名 | みずほFG |

| 2015年 | 75 |

| 2016年 | 75 |

| 2017年 | 75 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 80 |

| 2023年(会社予想) | 85 |

2015年からの配当推移を見ていきますが、数年前までは75円で変化がありませんでした。

前期に久しぶりの増配を行い今期も当初は据え置きの見込みでしたが、先程お伝えした様に第2四半期決算で5円の増額を発表しています。

みずほFGの配当方針は、累進的な配当を基本とし自己株式取得は機動的に実施することとしており、配当は安定的な収益基盤の着実な成長に基づき配当性向40%を目安に決定するとしています。

みずほFGは今期より累進配当を導入していますので、今後も継続的に増配していけるか注目です。

株価推移

株価はコロナショックで1084円まで売られた後は1500円付近で横ばいの動きが続きました。その後は日銀発表を受けて株価は急騰し、直近は2000円付近で推移しています。

株価指標(2023年1月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほFG | 8411 | 2074 | 9.7 | 0.59 | 85 | 4.10 | 39.8 |

最近の株価は急騰していますが久しぶりに増配している事もあり、配当利回りは4%台を維持しています。

PER、PBRは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容からみずほFGの投資判断ですが、直近の業績、配当は順調に推移しており、配当利回りも4%台と高水準です。

しかし、他のメガバンク2銘柄と比較すると企業規模や業績、配当推移が見劣りする事は否めません。

そして最近は落ち着いていますが、以前多発していたシステム障害の問題も懸念材料ではあります。

以上の点を踏まえると、個人的に銀行株はメガバンクを投資対象にしていますが、その中でも三菱UFGFGと三井住友FGのみを今後も購入しようかと思っています。

まとめ

今回は、メガバンク3銘柄の最新情報についてまとめました。

長年金利の低下に悩まされていた銀行株ですが、今回検証した様に金利に左右されない収益構造は確立されつつあります。

その様な状況の中で、今後日本の金利も上昇していく事になれば更に収益面ではプラスになりそうです。

そして、メガバンクは海外への事業展開も進めており、市場規模の拡大も期待できます。

しかし去年の日銀発表以降、銀行の株価は急騰しており、さすがに行きすぎの気もします。

銀行株は長期金利の低下などを要因に終わった業界として、株価も長年低迷していた事を考えると惜しい気はしますが、投資ではよくある事です。

という事で、個人的に銀行株は現在、三菱UFGFGを700株、三井住友FGを300株保有しており、今年の買い増し候補にもしていましたが、当面は様子を見たいと考えています。

メガバンク検証については、YouTubeで動画版も投稿していますのであわせてご覧ください。

コメント