最近の株式市場は堅調に推移しており、今週の日経平均も高市氏が無事に日本初の女性総理大臣に選出された事で急騰し、5万円の大台に迫る場面がありました。正直、今の相場の強さは想像以上で、さすがに直近の上昇ペースは早すぎますので、いずれかのタイミングで反動は来るかと思いますが、長く続いたデフレから脱却して本格的なインフレが始まった日本において、今後の日経平均は8万円、10万円を目指して更に上昇していくと思っています。

従って、現状は個別銘柄の株価も年初来高値や上場来の高値付近まで上昇している銘柄が多いですが、長期的な視点で考えた場合には、まだまだ有効な買い場である可能性は高く、大袈裟に言うと今の株価で買えるチャンスは2度と無いかもしれません。

そこで今回は個人的に今年の成長投資枠は使い切ってしまいましたが、NISA枠や資金に余裕があれば、今年中に買っておきたいと思う5つの高配当株を検証していきます。

【3407】旭化成

最初の銘柄は旭化成で、ヘルスケア、住宅、マテリアルなどの事業を手掛ける大手総合化学メーカーです。ヘルスケア事業では国内外で医薬品などを取り扱い、住宅事業では不動産開発やリフォーム、断熱材などに加え、北米やオーストラリアでの住宅事業も手掛けています。

実際、アメリカや中国を中心に直近の海外売上比率も5割を超えている状況です。

直近決算

旭化成は8月5日に第1四半期決算を発表しており、最終利益は197億円と前年同期比143億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、ヘルスケアと住宅セグメントは増益でしたが、マテリアル事業で事業撤退に伴う損失が発生したためとの事です。

通期最終利益(億円)

| 銘柄名 | 旭化成 |

| 2022年3月期 | 1618 |

| 2023年3月期 | -919 |

| 2024年3月期 | 438 |

| 2025年3月期 | 1349 |

| 2026年3月期(会社予想) | 1250 |

2022年からの通期最終利益を見ていきますが、増減が激しくなっており、2023年は半導体不足の長期化や中国のロックダウン、原燃料価格高騰に加え、米ポリポア社買収時に認識した広義ののれん1864億円を特別損失に計上した事で赤字に転落しましたが、その後は各セグメントの拡販や原燃料コストを踏まえた適正なプライシング、コストダウンの効果で増益が続きました。

そんななか、今期はアメリカの関税影響や為替の影響に加え、ヘルスケアの事業譲渡影響によるマイナスを見込むとして減益予測にしているなか、ヘルスケア事業で医薬品などの販売が好調で、国内住宅事業も伸びているほか固定費削減も寄与する事に加え、投資有価証券の売却益も計上する予定として、中間期の営業利益や経常利益の上方修正を発表しています。

配当推移

| 銘柄名 | 旭化成 |

| 2016年 | 19 |

| 2017年 | 20 |

| 2018年 | 24 |

| 2019年 | 34 |

| 2020年 | 34 |

| 2021年 | 34 |

| 2022年 | 34 |

| 2023年 | 36 |

| 2024年 | 36 |

| 2025年 | 38 |

| 2026年(会社予想) | 40 |

2016年からの配当推移について、数年前は34円で据え置きが続いていましたが、2023年は業績が赤字に転落するなか、久しぶりに2円の増配となっており、その後もじわじわ増配が続いています。実際、前期も2円の増配で今期も業績は減益見込みですが、期初から2円の増配予測で発表しています。

旭化成の配当方針は中期的なFCFの見通しから株主還元の水準を判断するとしており、DOE3%を目安とした中長期的な累進配当を目指す方針です。

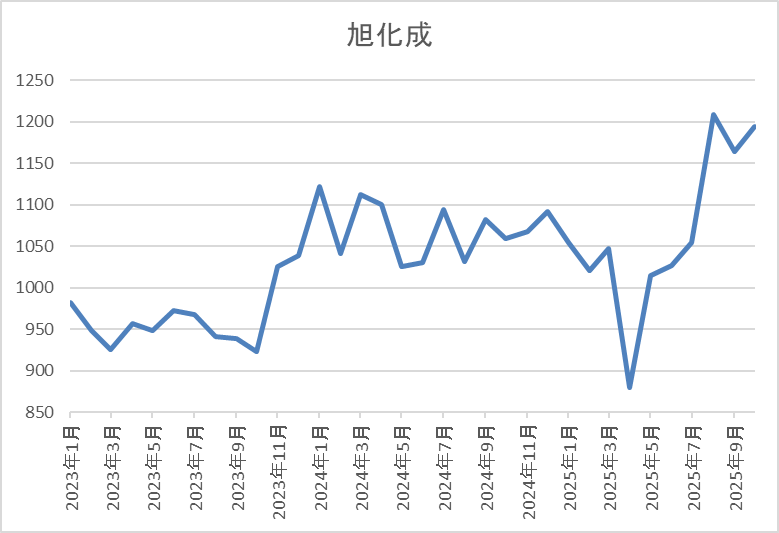

株価推移

株価は2021年に1380円まで上昇した後は、1000円前後で低迷が続きました。

そして、今年春の暴落では880円まで売られましたが、直近は1200円前後まで上昇しています。

株価指標(2025年10月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 旭化成 | 3407 | 1213 | 13.2 | 0.90 | 40 | 3.30 | 43.5 |

最近の株価はじわじわ上昇していますが、増配も続いていますので配当利回りは3%半ばの水準です。

今期は減益見込みですがPER、PBRは市場平均より割安で、配当性向は43%付近となっています。

投資判断

今までの内容から旭化成の投資判断について、業績は一過性の要因もあって増減が激しいですが、配当は安定した増配が続いており、現在は累進配当まで宣言されています。そんななか、ここ数年の株価は低迷しており、さすがに直近は全体の強さもあって上昇していますが、依然2021年の高値に届いていない水準です。

以上の点を踏まえると、今後の業績も増減を繰り返す可能性はありますが、継続した増配には期待できそうで、いずれは株価も数年前の高値を超えていきそうですので、NISA枠に余裕があれば今年中に購入しておきたいところでした。

【5857】AREホールディングス

2番目の銘柄はAREホールディングスで、事業内容は貴金属事業が売上の9割近くを占めていますが、多種多様な廃棄物の無害化や適正処理を行う環境保全事業も手掛けています。

また、メインの貴金属事業では貴金属含有原料などから、金や銀などをリサイクルし、精錬・加工・製品化まで行っており、イギリスやスイスを中心に直近の海外売上比率は7割を超えています。

直近決算

AREホールディングスは7月30日に第1四半期決算を発表しており、最終利益は36億円と前年同期比4億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、貴金属の販売量増加や価格が上昇した事に加え、精錬・倉庫・トレーディング事業も堅調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | ARE |

| 2020年3月期 | 98 |

| 2021年3月期 | 257 |

| 2022年3月期 | 187 |

| 2023年3月期 | 109 |

| 2024年3月期 | 244 |

| 2025年3月期 | 143 |

| 2026年3月期(会社予想) | 161 |

2020年からの通期最終利益を見ていきますが、2021年に国内やアジアの貴金属リサイクル分野においてスマホなどの製造関連や自動車関連からの回収量が好調に推移した事などで過去最高益を記録した後は、利益率の高いデンタル分野及び触媒分野の回収量が減少した事に加え、自動車触媒に含まれるロジウム価格の急落で減益が続きました。

そんななか、2024年もロジウム価格下落の影響で本業は減益でしたが、子会社の株式交換による一時的要因で大きく増益となっており、前期はその反動で大幅減益になりましたが、今期は期初から13%程度の増益予測で発表しているなか、第1四半期時点の通期進捗率は22%付近とまずまずのスタートになっています。

配当推移

| 年 | ARE |

| 2016年 | 30 |

| 2017年 | 30 |

| 2018年 | 31.5 |

| 2019年 | 60 |

| 2020年 | 65 |

| 2021年 | 85 |

| 2022年 | 90 |

| 2023年 | 90 |

| 2024年 | 90 |

| 2025年 | 80 |

| 2026年(会社予想) | 80 |

2016年からの配当推移について、数年前までは30円付近で変わりありませんでしたが、2019年は一気に2倍近い大幅増配となり、その後も増配傾向でした。しかし、2022年以降は90円で据え置きが続いていたなか、前期は減益となった業績と連動して10円の減配となり、今期業績は増益見込みですが、現状配当は据え置き予測となっています。

AREホールディングスの配当方針は、配当性向40%を目安とした安定配当を継続としています。

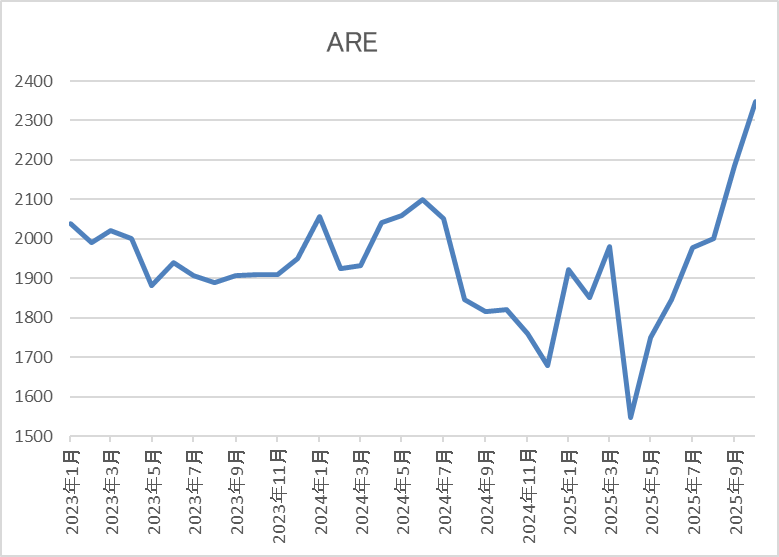

株価推移

株価は2000円前後で停滞する時期が長かったですが、去年夏以降はじわじわ下落していました。

そして、4月の暴落では1548円まで下げましたが、直近は2300円前後まで上昇しています。

株価指標(2025年10月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ARE | 5857 | 2287 | 10.8 | 1.25 | 80 | 3.50 | 37.8 |

最近の株価は上昇しているなか、今期配当も据え置きの見込みですが配当利回りは3%半ばとなっています。

今期は増益見込みですのでPERは市場平均より割安で、配当性向は38%付近と方針通りの水準です。

投資判断

今までの内容からAREホールディングスの投資判断について、前期は大きく減益となりましたが、要因は前年にあった特殊要因の反動で、本業は金価格の上昇などを追い風に貴金属の販売量が増加している事で好調に推移しています。実際、今期見込みは保守的に算定としていながら1割以上の増益予測で、第1四半期も順調なスタートでした。

以上の点を踏まえると、ここ数年の株価は低迷し過ぎで、さすがに直近は上昇していますが、貴金属価格も更なる上昇が期待できそうな雰囲気ですので、株価はようやく動き出したレベルと言っても良さそうです。

【2163】アルトナー

3番目の銘柄はアルトナーで設計技術者の人材派遣に特化しており、機械や電気・電子、制御ソフト、情報処理などの専門的技術者を提供しています。また、設計開発から設計技術周辺に至る業務自体も受注し、顧客企業の幅広い要望にも応える事が可能としています。

直近決算

アルトナーは1月決算ですので、9月8日に第2四半期決算を発表しており、最終利益は約7億円と前年同期比1億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、採用関連の投資費用やIT・DX投資費用などの上昇はありましたが、引き続き自動車関連メーカー、半導体製造装置メーカーからの技術者要請が旺盛なためとの事です。

通期最終利益(億円)

| 銘柄名 | アルトナー |

| 2020年1月期 | 6.1 |

| 2021年1月期 | 6.2 |

| 2022年1月期 | 7.2 |

| 2023年1月期 | 8.9 |

| 2024年1月期 | 10 |

| 2025年1月期 | 12 |

| 2026年1月期(会社予想) | 12 |

2020年からの通期最終利益を見ていきますが順調に増益が続いており、前期も過去最高益を記録しています。増益が続いている要因は技術者要請が活発な事やソフトウェア化の進展により半導体のニーズが急増している事に加え、技術者単価も上昇しているためとの事です。

そして、今期も国際情勢の不安定化による海外景気の下振れリスクは懸念点ですが、戦略重点顧客である自動車関連メーカーや半導体製造装置関連メーカーの技術者要請は引き続き旺盛に推移する見込みとして、更に増益の予測にしているなか、第2四半期時点の通期進捗率も60%付近と順調に推移しています。

配当推移

| 銘柄名 | アルトナー |

| 2016年 | 8.75 |

| 2017年 | 11.25 |

| 2018年 | 15 |

| 2019年 | 18 |

| 2020年 | 20.5 |

| 2021年 | 23 |

| 2022年 | 34.5 |

| 2023年 | 60 |

| 2024年 | 75 |

| 2025年 | 82 |

| 2026年(会社予想) | 84 |

2016年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いているなか、2023年は一気に2倍近い増配となっています。2023年の配当が大きく増配となった要因は会社設立60周年と上場15周年の記念配当を17円実施したためですが、2024年は普通配当だけで更に15円、前期も更に7円の増配となったなか、今期は現状2円の増配見込みとしています。

アルトナーの配当方針は配当性向50%をベースとし、毎年当期純利益を増額していくことにより前年割れのない配当金額の決定をしていく方針です。

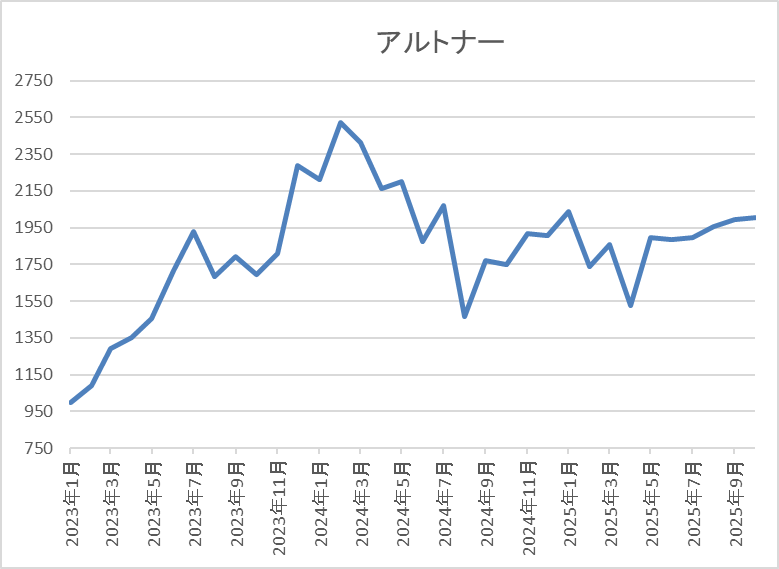

株価推移

2023年からの株価は右肩上がりで、去年3月には2631円まで上昇しました。

しかし、その後は低迷が続き、4月の暴落では1524円まで売られましたが、直近は2000円前後で推移しています。

株価指標(2025年10月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アルトナー | 2163 | 1983 | 16.5 | 4.19 | 84 | 4.24 | 70.1 |

最近の株価はじわじわ上昇していますが、増配も続いていますので配当利回りは4%前半と高水準です。

今期も過去最高益の見込みですがPERは市場平均並みで、配当性向は70%付近と目安の50%を大きく上回っています。

投資判断

今までの内容からアルトナーの投資判断について、最近の業績は過去最高益が続いているなか、配当も10年以上の連続増配を継続中です。そんななか、今後の業績も世界景気の動向や関税影響は懸念事項ですが、長期的な視点で考えると自動車や半導体関連の設計技術者ニーズは更に高まりそうな雰囲気です。

以上の点を踏まえると、配当性向が目安の水準を大きく上回っている点は少し気になりますが、今のうちに買っておいた方が良さそうな気もします。

【1911】住友林業

4番目の銘柄は住友林業で、国内外における山林経営、植林事業からグローバルなネットワークによる木材・建材の調達、流通、製造、加工、住宅建築などを手掛けている木造注文住宅の国内最大手です。

また、2003年に米国での住宅事業を開始するなどM&Aを絡めて海外展開も進めており、直近の海外売上比率はアメリカを中心に6割を超えている状況です。

直近決算

住友林業は12月決算のため8月7日に第2四半期決算を発表しており、最終利益は485億円と前年同期比56億円の減益となっているなか、通期最終利益の見込みを270億円下方修正し、配当も約9円減額の年間50円予測に修正しています。

業績下方修正の要因は、米国戸建住宅における販売戸数、利益額に加え、米国不動産開発事業における利益額も前回公表時の想定を下回るためとの事です。

通期最終利益(億円)

| 銘柄名 | 住友林業 |

| 2020年12月期 | 303 |

| 2021年12月期 | 871 |

| 2022年12月期 | 1086 |

| 2023年12月期 | 1024 |

| 2024年12月期 | 1165 |

| 2025年12月期(会社予想) | 960 |

2020年からの通期最終利益を見ていきますが、概ね順調に増益が続いており、業績が好調に推移している要因は米国の住宅市場で販売戸数や販売価格が上昇していた事に加え、円安の追い風もあったためとしています。

実際、前期も米国住宅事業や豪州住宅事業が好調に推移した事に加え、2023年に買収した会社の連結効果などを要因に過去最高益を記録しており、今期も好調な流れは続く見込みとして、更に増益の予測で発表していましたが、先ほどお伝えした様に第2四半期決算で下方修正が発表され、減益見込みになっています。

配当推移

| 銘柄名 | 住友林業 |

| 2015年3月 | 7.1 |

| 2016年3月 | 8 |

| 2017年3月 | 11.6 |

| 2018年3月 | 13.3 |

| 2019年3月 | 13.3 |

| 2020年3月 | 13.3 |

| 2020年12月 | 11.6 |

| 2021年12月 | 26.6 |

| 2022年12月 | 41.6 |

| 2023年12月 | 41.6 |

| 2024年12月 | 48.3 |

| 2025年12月(会社予想) | 50 |

2015年からの配当推移について、数年前までは10円台の水準で停滞していましたが、2021年以降の配当は好調な業績を背景に増配が続いています。実際、2022年は15円の大幅増配で、業績が減益となった2023年は据え置きでしたが、前期は約6.7円の増配、そして今期も期初時点では約12円の増配予測にしていたなか、第2四半期決算で減額は発表されましたが、依然約1.7円の増配見込みとなっています。

住友林業の配当方針は配当性向を当期純利益の30%以上とし、利益水準に応じた還元を行うとともに、安定的な配当を実施する観点から、1株当たり年間配当金の下限を50円に設定しています。

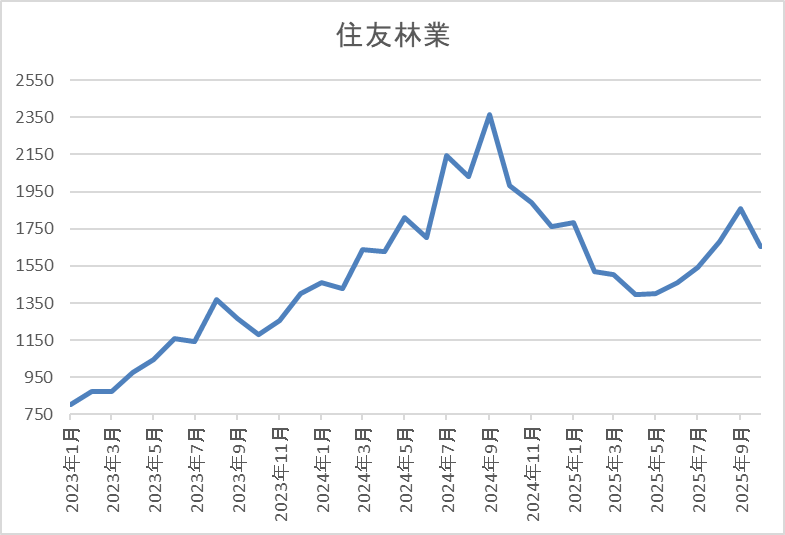

株価推移

2023年以降の株価は右肩上がりで、去年10月には2430円まで上昇しました。

しかし、その後は米国住宅市場の減速影響もあって下落が続き、4月の暴落では1220円まで売られましたが、直近は1800円前後まで反発しています。

株価指標(2025年10月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友林業 | 1911 | 1793 | 11.4 | 1.25 | 50 | 2.79 | 31.8 |

最近の株価は春の安値から反発しているなか、今期の配当予測は減額されましたので配当利回りは2%後半となっています。

業績も今期は減益見込みになりましたがPERは市場平均と比較して割安で、配当性向は32%付近と方針通りの水準です。

投資判断

今までの内容から住友林業の投資判断について、ここ数年の業績は堅調に推移していましたが、今期はアメリカ市場の失速を要因に低迷しており、第2四半期決算では下方修正も発表されました。そのため、直近の株価も少しは反発していますが、全体の強さと比較すると物足りない動きで、1年前の高値からは依然600円近く安い水準です。

ただ、アメリカの住宅市場は今後の利下げで復活する可能性がありますし、仮に住宅市場の回復が遅れたとしても配当は現在の水準を下限に設定しており、減配リスクはありませんので、今の株価は購入チャンスに見えてきます。

【7203】トヨタ自動車

最後の銘柄はトヨタ自動車で日本最大の自動車メーカーです。世界での自動車販売台数もトップクラスとなっており、子会社であるダイハツに加え、スバル、マツダ、スズキなどとも提携を結んでいます。

実際、直近の海外売上比率も北米、アジアを中心に8割を超えており、自動車業界に限らず、日本を代表する企業です。

直近決算

トヨタ自動車は8月7日に第1四半期決算を発表しており、最終利益は8413億円と前年同期比4920億円の減益になっているなか、通期最終利益の見込みを4400億円下方修正していますが、年間配当予測に変更はありません。

前期比減益の要因は関税影響に加え、前年より為替が円高で推移したためとの事で、また、4月、5月分だけを織り込んでいた関税影響を通期で見込んだ事で、下方修正も発表しています。

通期最終利益(億円)

| 銘柄名 | トヨタ |

| 2019年3月期 | 18,828 |

| 2020年3月期 | 20,361 |

| 2021年3月期 | 22,452 |

| 2022年3月期 | 28,501 |

| 2023年3月期 | 24,513 |

| 2024年3月期 | 49,449 |

| 2025年3月期 | 47,650 |

| 2026年3月期(会社予想) | 26,600 |

2019年からの通期最終利益について、2022年にかけてはコロナ感染の拡大や半導体需給による生産制約があるなか、原価改善や営業面の努力により増益が続きましたが、2023年は継続している半導体需給のひっ迫や資材高騰などの影響で減益となっています。

しかし、2024年は好調な販売台数や価格改定に加え、円安の追い風もあった事で過去最高益の水準へ大きく増益となり、前期も認証不正問題などの影響があったなか何とか微減益で耐えましたが、今期は想定為替レートを前期より円高に設定している事や関税影響を通期で1兆4000億円織り込んだ事で4割以上の減益見込みになっています。

配当推移

| 銘柄名 | トヨタ |

| 2016年 | 42 |

| 2017年 | 42 |

| 2018年 | 44 |

| 2019年 | 44 |

| 2020年 | 44 |

| 2021年 | 48 |

| 2022年 | 52 |

| 2023年 | 60 |

| 2024年 | 75 |

| 2025年 | 90 |

| 2026年(会社予想) | 95 |

2016年からの配当推移について、数年前は40円台で据え置きの年も多かったですが、2021n年以降は増配ペースに勢いが付いており、2024年と前期は業績好調も背景に連続して15円の大幅増配となっています。

そして、今期も業績は大きく減益見込みとしているなか、トヨタ自動車は年間配当見込みを未定とする事も多いですが、期初から5円の増配予測で発表しています。

トヨタ自動車の配当方針は、長期保有の株主の皆様に報いるため、安定的・継続的に増配を実施するとしています。

株価推移

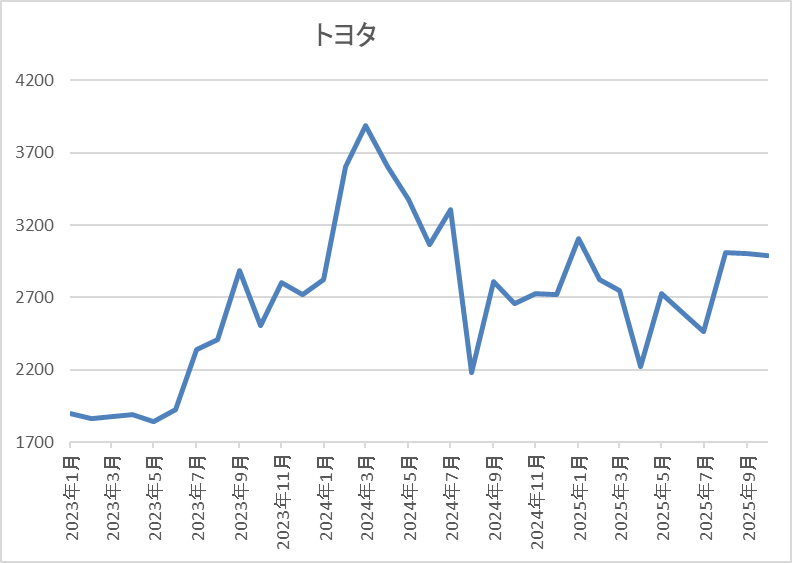

2023年頃からの株価は上昇ペースが加速し、去年3月には3891円まで上昇しました。

しかし、そこからは低迷が続き、4月の暴落では2226円まで下げましたが、直近は3100円前後まで上昇しています。

株価指標(2025年10月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トヨタ自動車 | 7203 | 3091 | 15.1 | 1.12 | 95 | 3.07 | 46.5 |

最近の株価はじわじわ上昇していますが、増配も継続していますので配当利回りは3%前半を維持しています。

今期は大きく減益見込みですがPER、PBRは市場平均並みで、配当性向は46%付近となっています。

投資判断

今までの内容からトヨタ自動車の投資判断について、今期は為替や関税の影響で4割以上の減益見込みになっていますが、それでも2兆円以上の最終利益を稼ぐ予測で、配当も増配の予測になっています。その辺りの影響に関税交渉が決着した事もあり、夏以降の株価は上昇傾向ですが、日経平均が5万円に迫っている事を考慮すると、依然去年春の高値から800円近く安い現在の株価は物足りなく感じます。

以上の点に加え、世界を代表する自動車メーカーとして、来期以降は業績や株価も復活する可能性がありますので、NISA枠や資金に余裕があれば今年中に狙いたいところでした。

まとめ

今回は個人的にNISA枠や資金に余裕があれば今年中に購入しておきたいと思う5つの高配当株を検証しました。今週の日経平均は急騰して5万円に迫る場面があるなど、さすがに直近の相場はスピード違反気味ですが、冒頭でも触れた様に将来的には8万円、10万円を目指しで更に上昇すると思っていますので、ある意味今の水準はスタートラインにようやく立ったレベルと捉える事もできます。 そんななか、今回検証した5銘柄の株価も直近は上昇傾向でしたが、全体の強さと比較すると物足りない部分も強く、今の株価で買えるチャンスは2度と無いかもしれませんので、チャンスを逃さない様にしたいです。

今年中に購入したい5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント