ここ数年の日経平均は大きく上昇していますが、その要因としては東証による市場改革により株主還元力が向上している事や長く続いたデフレから脱却した事に加え、円安が進んだ事なども挙げられるかと思いますが、やはり最大の理由は好調な企業業績だと思います。実際、優良な高配当銘柄として知られる銀行株やリース株の中には、毎年過去最高益を更新している企業もあり、同時に株価も数年前と比較して数倍規模で上昇しているケースも多いです。

という事で、今後の株価が上昇しそうな銘柄を見つけるためには、今の業績だけではなく将来の業績見通しを見極める必要がありますが、3月決算企業にとって、今期は既に残りが少ないですので、今回は様々な状況を踏まえたうえで、来期の業績が凄い事になりそうな5つの高配当株を検証していきます。

【7267】ホンダ

最初の銘柄はホンダで、日本を代表する輸送機器メーカーですが、国内に限らず北米やアジアなど世界各国に製品を販売しています。そのため、今期の業績はトランプ関税やEV事業における一過性損失に加え、半導体不足の問題などで大きく減益となっていますが、来期は今期の反動も含め、期待できそうな状況です。

直近決算

ホンダは2月10日に第3四半期決算を発表しており、最終利益は4654億円と前年同期比3398億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、価格改定の効果はありましたが、トランプ関税やEV事業における減損損失の影響などが大きかったためとの事です。

通期最終利益(億円)

| 銘柄名 | ホンダ |

| 2019年3月期 | 6,103 |

| 2020年3月期 | 4,557 |

| 2021年3月期 | 6,574 |

| 2022年3月期 | 7,070 |

| 2023年3月期 | 6,514 |

| 2024年3月期 | 11,071 |

| 2025年3月期 | 8,358 |

| 2026年3月期(会社予想) | 3,000 |

2019年からの通期最終利益を見ていきますが、コロナショックで大きく減益となった2020年以降は概ね順調に推移し、2024年には米国での堅調な需要による四輪車の販売増加や機種収益の改善に加え、円安の追い風もあった事で過去最高益を更新しています。

しかし、前期は四輪車のアジア販売減少や研究開発費の増加に加え、為替のマイナス影響などで減益となっており、今期もトランプ関税やEV事業などの一過性損失に加え、為替も前期と比較して円高に振れる事を想定している事で、現状6割以上の減益見込みになっているなか、第3四半期時点で既に通期予測を1654億円上回っている状況ですが、販管費や研究開発費はもともと第4四半期に偏る傾向で、第4四半期は赤字を見込んでいるとしていますので、最終着地は予測通りになりそうです。

配当推移

| 銘柄名 | ホンダ |

| 2016年 | 29.3 |

| 2017年 | 30.6 |

| 2018年 | 33.3 |

| 2019年 | 37 |

| 2020年 | 37.3 |

| 2021年 | 36.6 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 68 |

| 2025年 | 68 |

| 2026年(会社予想) | 70 |

2016年からの配当推移について、コロナショックの影響を受けた2021年は減配になっており、たまに据え置きの年もありますが、概ね順調に増配傾向となっています。そんななか、2024年は業績好調を背景に一気に28円の大幅増配となり、前期は据え置きになりましたが、今期は業績が大きく減益見込みのなか、配当方針を変更した事もあって現状2円の増配予測となっています。

ホンダの配当方針は、より安定的・継続的な配当を実現するとして、今期から還元指標にDOEを導入し、目安を3%としています。

株価推移

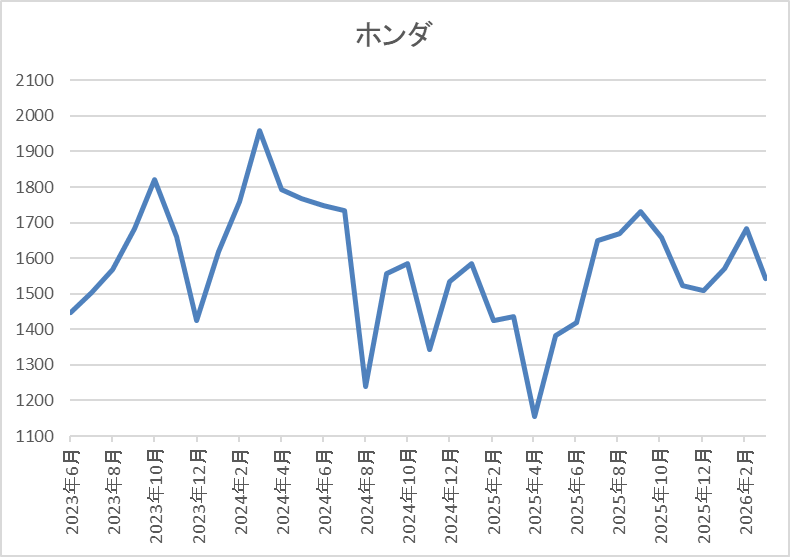

株価は2023年頃から上昇傾向で2024年3月には1959円まで上昇しました。

しかし、その後は下落が続き、去年4月の暴落では1156円まで売られ、9月には1730円まで反発しましたが、直近は1600円前後で推移しています。

株価指標(2026年2月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ホンダ | 7267 | 1584.5 | 20.6 | 0.49 | 70 | 4.42 | 90.8 |

最近の株価は低迷しているなか、今期配当は増配予測ですので配当利回りは4%半ばと高水準です。

今期は大きく減益見込みですのでPERは市場平均より割高で、配当性向も91%付近まで上昇しています。

投資判断

今までの内容からホンダの投資判断について、今期はトランプ関税の影響で大きく業績を落としているイメージですが、関税の減益額は3100億円まで縮小できたとしているなか、アメリカで販売しているEVの損失引当や半導体不足影響などの一過性要因も関税と同程度の減益要因となっている状況です。

従って、トランプ関税の動向も依然不透明ではありますが、今期よりも悪くなる可能性は低そうですし、来期は今期一過性損失の反動も期待できるとしていますので、そろそろ自動車株には反転の兆しを見せて欲しいところです。

【7270】SUBARU

2番目の銘柄は同じく自動車メーカーのSUBARUでレガシィやインプレッサシリーズなどの人気車種を製造しています。実際、アメリカを中心に海外でも人気があり、直近の海外売上比率も北米を中心に8割を超えている状況です。

直近決算

SUBARUは2月6日に第3四半期決算を発表しており、最終利益は830億円と前年同期比2344億円の減益になっているなか、通期最終利益の見込みを350億円下方修正していますが、年間配当予測に変更はありません。

業績下方修正の要因は、追加関税影響が当初の想定を上回って拡大した事に加え、その他諸費用の増加も重なったためとしています。

通期最終利益(億円)

| 銘柄名 | SUBARU |

| 2019年3月期 | 1414 |

| 2020年3月期 | 1525 |

| 2021年3月期 | 765 |

| 2022年3月期 | 700 |

| 2023年3月期 | 2004 |

| 2024年3月期 | 3850 |

| 2025年3月期 | 3380 |

| 2026年3月期(会社予想) | 1250 |

2019年からの通期最終利益について、2021年頃はコロナショックや半導体の供給不足などの影響で大きく減益となりましたが、2023年はコロナからの経済回復や円安の追い風で一気にV字回復しており、2024年も北米市場を中心に販売が堅調に推移した事で大きく業績が伸びています。

ただ、前期は連結販売台数の減少ならびに販売奨励金の増加などにより減益となっており、今期もトランプ関税や為替の影響で当初から5割以上の減益見込みにしていたなか、第3四半期決算の下方修正で減益率は63%まで拡大しています。

配当推移

| 銘柄名 | SUBARU |

| 2016年 | 144 |

| 2017年 | 144 |

| 2018年 | 144 |

| 2019年 | 144 |

| 2020年 | 100 |

| 2021年 | 56 |

| 2022年 | 56 |

| 2023年 | 76 |

| 2024年 | 106 |

| 2025年 | 115 |

| 2026年(会社予想) | 115 |

2016年からの配当推移について、数年前までは144円で安定していましたが、2020年、2021年は業績低迷を背景に大幅減配が続きました。しかし、その後は業績の回復と共に増配が続き、2024年は一気に30円の大幅増配、前期も業績は減益でしたが9円の増配となっており、今期は現状据え置きの予測としています。

SUBARUの配当方針は配当を株主還元の基本と位置づけ、目安を総還元性向40%以上としているなか、累進的な配当を目指すとしてDOE3.5%も設定しています。

株価推移

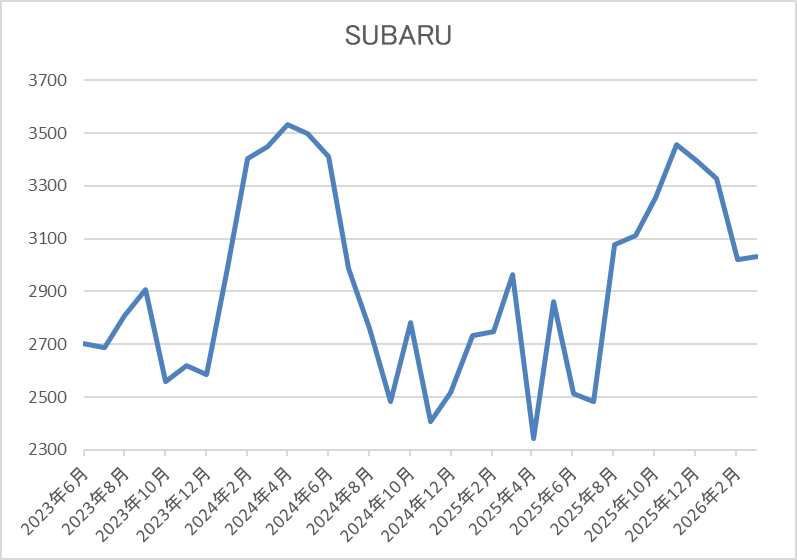

2023年以降の株価は上下を繰り返しながらも上昇しており、2024年には3614円の高値を付けています。

しかし、その後は業績の低迷と共に下落が続き、去年4月の暴落では2174円まで売られ、年末には3642円まで反発しましたが、直近は今回の決算を受けて3000円前後まで下落しています。

株価指標(2026年2月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SUBARU | 7270 | 2966.5 | 17.0 | 0.77 | 115 | 3.88 | 65.8 |

最近の株価は直近高値から下落していますので、今期配当は据え置き見込みですが配当利回りは3%後半と高水準です。

今期は大きく減益見込みですが、PERは市場平均並みで配当性向は66%付近となっています。

投資判断

今までの内容からSUBARUの投資判断について、今期はトランプ関税で全ての自動車メーカーが苦戦を強いられていますが、従来から北米での販売割合が8割以上を占めており、自動車メーカーの中でも特に関税の影響を受ける状況でした。その辺りの影響もあって、今期業績は6割以上の減益見込みにしていますが、黒字は維持しており、配当も据え置きで耐えているなか、配当性向も異常に高いわけではありません。

以上の点に加え、北米での販売台数は前期とほぼ同水準を維持するほど人気は健在ですので、来期の業績にはV字回復を期待したいです。

【3231】野村不動産HD

3番目の銘柄は野村不動産HDで、野村不動産を中核に持つ持株会社です。「プラウド」ブランドなどのマンション開発や分譲が主力事業になっていますが、本格的なインフレが進んでいる日本において、今後は更に不動産価格や賃料などの上昇が期待できますので、来期業績の追い風となりそうです。

直近決算

野村不動産HDは1月28日に第3四半期決算を発表しており、最終利益は429億円と前年同期比195億円の減益になっているなか、通期最終利益の見込みに変更はありませんが、配当は4円増額の年間40円予測に上方修正しています。

前期比減益のなか配当を増額した要因について、減益要因は浜松町ビルの建替に向けた建物簿価の減損や解体費用の計上としており、業績進捗や今後の見通しを総合的に勘案した結果、今期業績達成の確度が高まったとして配当を増額しているとの事です。

通期最終利益(億円)

| 銘柄名 | 野村不動産 |

| 2019年3月期 | 458 |

| 2020年3月期 | 488 |

| 2021年3月期 | 421 |

| 2022年3月期 | 553 |

| 2023年3月期 | 645 |

| 2024年3月期 | 681 |

| 2025年3月期 | 748 |

| 2026年3月期(会社予想) | 750 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いており、特に2022年以降は増益幅も大きくなっています。最近の業績が好調な要因は、分譲住宅の平均価格、粗利益率の上昇やホテル事業の伸長に加え、国内の機関投資家向けファンドの運用資産残高が着実に増加した影響などとしており、前期も過去最高益を記録しています。

そして、今期も住宅分譲が引き続き好調に推移しそうな事や住宅・都市開発部門での収益不動産売却の増加により、好調な流れは継続する見込みとして更に増益の予測にしているなか、第3四半期時点の通期進捗率は57%付近と微妙な水準に留まっていますが、通期予測達成の確度は高まっているとの事ですので最終着地が楽しみです。

配当推移

| 銘柄名 | 野村不動産 |

| 2016年 | 11.5 |

| 2017年 | 13 |

| 2018年 | 14 |

| 2019年 | 15 |

| 2020年 | 16 |

| 2021年 | 16.5 |

| 2022年 | 19.5 |

| 2023年 | 24 |

| 2024年 | 28 |

| 2025年 | 34 |

| 2026年(会社予想) | 40 |

2016年からの配当推移について、据え置きの年すらなく順調に増配が続いており、前期までで13年連続の増配を継続中です。そんななか、2022年以降は好調な業績を背景に増配幅も大きく、2024年は4円、前期も6円の増配となり、今期も期初から2円の増配予測にしていたなか、第3四半期決算で4円増額し、合計6円の増配予測になっています。

野村不動産HDの配当方針は、不透明な事業環境下での配当の安定性を高めるためDOE4%を下限としたうえで、具体的な目安を総還元性向40%~50%としています。

株価推移

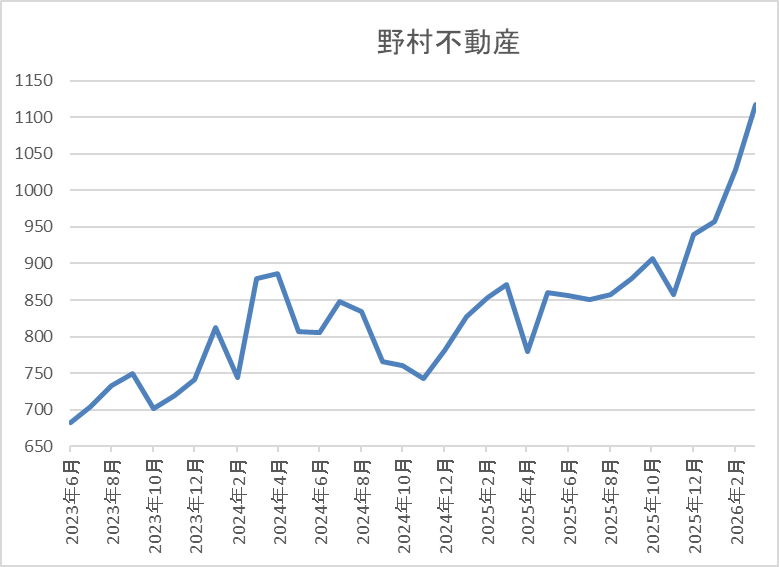

株価は2024年に918円の高値を付けた後は下落が続き、その年の8月には658円まで値を下げました。

しかし、その後は反発に転じて去年3月には908円まで値を上げ、4月の暴落で780円まで下落しましたが、直近は1150円前後まで上昇しています。

株価指標(2026年2月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 野村不動産HD | 3231 | 1162.5 | 13.2 | 1.33 | 40 | 3.44 | 45.5 |

最近の株価は上場来高値を更新していますが、増配も継続していますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は45%付近と方針通りの水準です。

投資判断

今までの内容から野村不動産HDの投資判断について、最近の業績は順調に推移しており、今期も過去最高益見込みのなか、10年以上の連続増配も継続中です。そんななか、今期は直近の第3四半期決算でも前期比減益と苦戦が続いていますが、通期目標達成の確度は高まっているとして配当の増額を発表していますので、最終着地はしっかりと決めてくれそうです。

以上の点に加え、本格的なインフレが進んでいる日本では、今後も保有している不動産価格や賃料UPなどの追い風も吹きそうですので、来期の業績も期待できそうです。

【9831】ヤマダHD

4番目の銘柄はヤマダHDで、全国に家電量販店を展開しているなか、最近は家電をコアとして、住宅や家具・インテリア、リフォーム、不動産、保険・金融などのサービスも手掛けています。

そんななか、先日までは冬季オリンピックが開催されており、今週からはWBCも開幕するなか、6月にはワールドカップも控えるなど、今年はスポーツイベントが目白押しですので、映像家電を販売する家電量販店の業績には追い風となりそうです。

直近決算

ヤマダHDは2月5日に第3四半期決算を発表しており、最終利益は222億円と前年同期比31億円の減益になっていますが、通期最終利益、年間配当予測にも変更はありません。

前期比減益の要因は、ポイント施策の強化に伴う収益認識上の影響が先行的な利益負担として残っている事や住建セグメントで法改正に伴う着工・完工遅れの影響もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | ヤマダHD |

| 2019年3月期 | 146 |

| 2020年3月期 | 246 |

| 2021年3月期 | 517 |

| 2022年3月期 | 505 |

| 2023年3月期 | 318 |

| 2024年3月期 | 240 |

| 2025年3月期 | 269 |

| 2026年3月期(会社予想) | 273 |

2019年からの通期最終利益について、2022年にかけては企業買収の影響やコロナ感染拡大による巣ごもり需要に加え、特別定額給付金の影響で大きく伸びましたが、2023年以降は天候不順による季節商品の売上減や固定費の増加などで減益が続きました。

ただ、前期は積極的な店舗開発や経費コントロールに加え、猛暑により期初からエアコン需要が大きく伸びた影響などで久しぶりに増益となり、今期もグループシナジーの拡大で各セグメントの増収・増益を実現するとして微増益の予測にしているなか、第3四半期時点の通期進捗率も81%付近と順調に推移しています。

配当推移

| 銘柄名 | ヤマダHD |

| 2016年 | 12 |

| 2017年 | 13 |

| 2018年 | 13 |

| 2019年 | 13 |

| 2020年 | 10 |

| 2021年 | 18 |

| 2022年 | 18 |

| 2023年 | 12 |

| 2024年 | 13 |

| 2025年 | 13 |

| 2026年(会社予想) | 17 |

2016年からの配当推移について、コロナショックで2020年に減配となった後、2021年は増配となりましたが、その後は業績低迷を背景に据え置きや減配が続きました。そんななか、2024年は50周年の記念配当1円により1円の増配となり、前期は据え置きでしたが、今期は現状4円の増配予測になっています。

ヤマダHDの配当方針は中長期的に成長投資を行い、経営指標を向上させ、安定的な還元を目指すとしており、具体的な目安は配当性向40%以上としています。

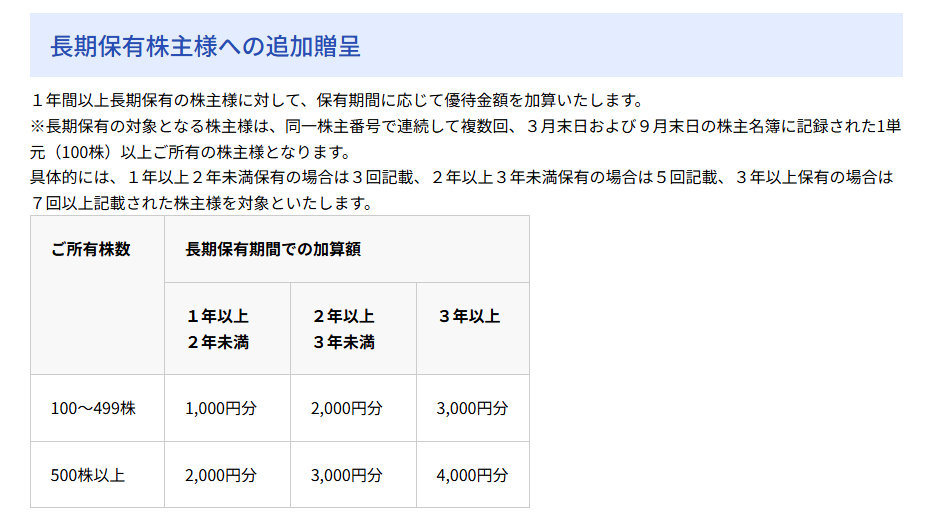

株主優待

| 基準日 | 100株~499株 | 500株~999株 | 1000株~9999株 | 10000株以上 |

| 3月末 | 500円分(1枚) | 2,000円分(4枚) | 5,000円分(10枚) | 25,000円分(50枚) |

| 9月末 | 1,000円分(2枚) | 3,000円分(6枚) | 5,000円分(10枚) | 25,000円分(50枚) |

ヤマダHDには株主優待があり、ヤマダデンキなどで使用出来るお買物優待券が3月と9月の年2回保有株数によって貰えます。保有株数が増えるごとに貰える優待券も増えていきますが、1回のお買い上げ金額が1,000円ごとに1枚(500円)利用可能な条件となっていますので注意は必要です。

株価推移

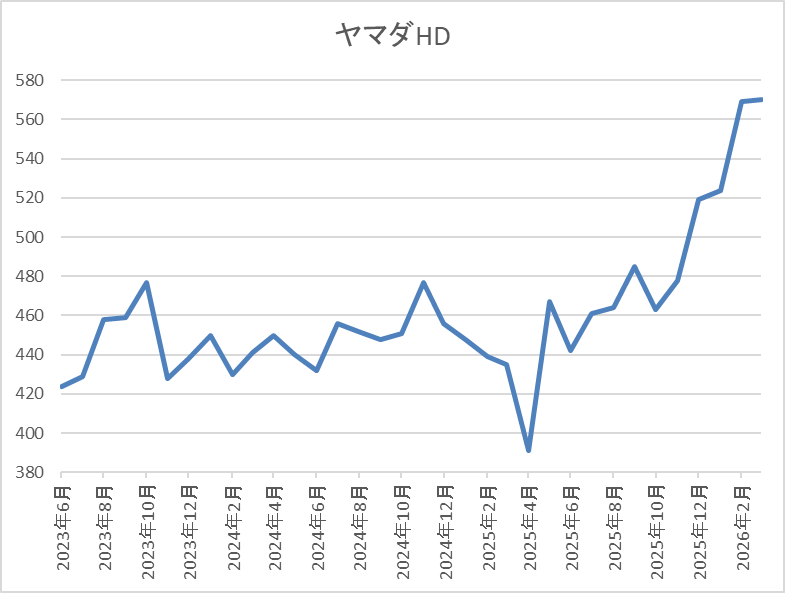

ここ数年の株価は400円台で停滞が続いていました。

実際、去年春の暴落でも391円まで売られませんでしたが、直近は580円前後まで上昇しています。

株価指標(2026年2月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヤマダHD | 9831 | 580.6 | 14.0 | 0.60 | 17 | 2.93 | 41.1 |

最近の株価は上昇傾向ですので、今期は増配見込みですが配当利回りは3%前後となっています。

今期も増益見込みですのでPER、PBRは市場平均より割安で、配当性向は41%付近と方針通りの水準です。

投資判断

今までの内容からヤマダHDの投資判断ですが、最近の業績は減益が続いていたなか、減配も行われたため、ここ数年の株価も400円台で停滞が続いていました。ただ、前期以降の業績には復活の兆しが見えており、今期は増配の予測になっているなか、全体の強さもあってか、直近の株価は上昇に転じています。

そんななか、今年は今後もスポーツイベントが多いですので、テレビを中心に家電の買い替え需要が高まれば、今の好調な勢いのまま来期の業績は大きく伸びるかもしれません。

【2730】エディオン

最後の銘柄は同じく家電量販店のエディオンです。エディオンは大型の家電量販店「エディオン」を全国に展開しており、フランチャイズ店舗も含めた店舗数は1200近い状況です。

直近決算

エディオンは2月6日に第3四半期決算を発表しており、最終利益は124億円と前年同期比2億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、エアコンが引き続き好調に推移するなか、Win10サポート終了に伴うPC需要の増加やゲーム玩具の好調に加え、携帯電話の継続的な伸長もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | エディオン |

| 2019年3月期 | 116 |

| 2020年3月期 | 109 |

| 2021年3月期 | 166 |

| 2022年3月期 | 131 |

| 2023年3月期 | 113 |

| 2024年3月期 | 90 |

| 2025年3月期 | 141 |

| 2026年3月期(会社予想) | 145 |

2019年からの通期最終利益を見ていきますが、特別定額給付⾦の⽀給やテレワーク、巣ごもり需要などにより過去最高益を記録した2021年以降は、エアコンなどの季節家電商品が低調に推移した事や人件費などの増加で減益が続いていました。

しかし、前期はパリオリンピックによる映像家電の盛り上がりや猛暑によってエアコンの販売が伸びた事に加え、インバウンド需要の増加などによって久しぶりに増益となり、今期も好調な流れは続くとして更に増益の予測で発表しているなか、第3四半期時点の通期進捗率も85%付近と順調に推移しています。

配当推移

| 銘柄名 | エディオン |

| 2016年 | 22 |

| 2017年 | 26 |

| 2018年 | 28 |

| 2019年 | 32 |

| 2020年 | 34 |

| 2021年 | 46 |

| 2022年 | 44 |

| 2023年 | 44 |

| 2024年 | 45 |

| 2025年 | 47 |

| 2026年(会社予想) | 47 |

2016年からの配当推移をまとめていますが、ここ数年は40円台半ばで安定しています。2022年の配当は金額だけ見ると2円の減配となっていますが、2021年は第20期記念配当が5円実施されていましたので、記念配当を考慮すると実質的には増配となっており、今期は現状据え置きの予測となっています。

エディオンの配当方針は、業績および経営環境などを総合的に加味し配当性向30%以上の安定配当を基本⽅針としています。

株主優待

エディオンには株主優待が設定されており、店舗はもちろん、ECサイトでも利用可能な電子ギフトカードが保有株数や保有継続年数によってもらえます。

継続保有でもらえる金額も大きく上昇し、100株でも3年以上保有すると6000円分のギフトカードがもらえますので長期保有者にとっては有難い株主優待です。

株価推移

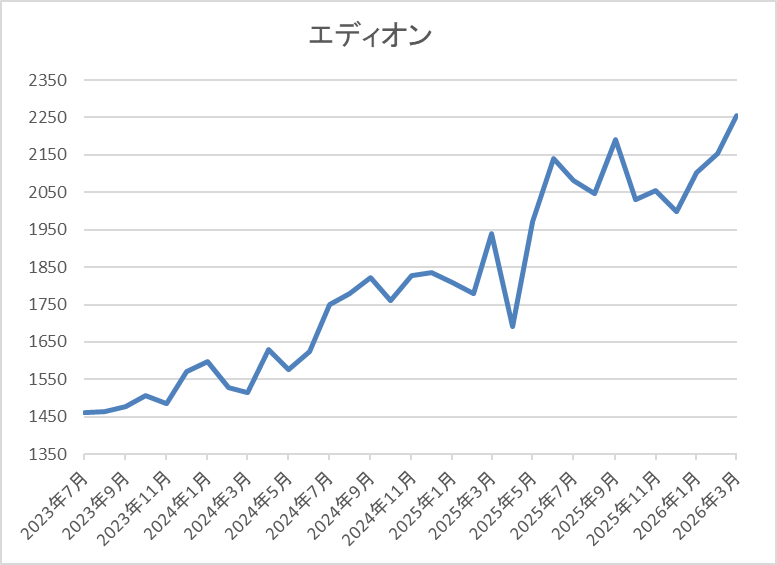

2022年頃からの株価は停滞する時期を挟みながらも右肩上がりの状況が続いています。

実際、去年春にかけては1800円付近で停滞しましたが、そこからは上昇傾向で、直近は2250円前後で推移しています。

株価指標(2026年2月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| エディオン | 2730 | 2245 | 16.4 | 1.03 | 47 | 2.09 | 34.2 |

最近の株価はじわじわ上昇していますので、増配も続いていますが配当利回りは2%前半となっています。

今期も増益見込みですがPER、PBRは市場平均並みで、配当性向は34%付近と方針通りの水準です。

投資判断

今までの内容からエディオンの投資判断について、業績は減益が続く時期もありましたが、直近は好調に推移しており、配当もじわじわ増配が続いています。その辺りの影響もあってか、最近の株価も上昇傾向ですので、現状の利回りは2%台と高配当株とは呼びにくい水準まで低下しています。

ただ、前期業績が久しぶりに増益となった要因には、パリオリンピックも要因として挙げていましたので、今週開幕するWBCや6月のワールドカップが盛り上がれば、来期業績の追い風となりそうです。

まとめ

今回は様々な状況を踏まえ、来期業績が期待できそうな5銘柄を検証しました。ホンダとSUBARUの自動車メーカーにはトランプ関税などからのV字回復、野村不動産はインフレによる追い風、そしてヤマダとエディオンの家電量販店には今後のスポーツイベントに期待と、それぞれ来期業績に期待できる部分は多かったかと思います。

という事で、もちろん上手く追い風に乗れるかは企業次第なところがありますので注意は必要ですが、期待を込めて見守りたいと考えています。

コメント