高配当株投資家にとって保有しているだけで配当が増えていく「増配」は有難い限りですし、保有しているだけで配当が減ってしまう「減配」、「無配」は悲しい限りです。

そんななか、配当が増えもしなければ減りもせず、長期間変わらない高配当株もありますので、今回は長期間年間配当額が変わっていない高配当株を3銘柄個別に検証していきます。

【4502】武田薬品工業

武田薬品工業は日本の医薬品企業の中で売上はトップの国内最大手医薬品メーカーで、現在約80の国と地域で医薬品を販売しており、世界中に製造拠点を有するとともに日本および米国に主要な研究拠点を有しています。

2010年頃からは業績回復の為、海外企業の買収に力を入れており、2019年にはアイルランドの製薬大手シャイアーを約6兆円で買収し、日本の製薬会社では初めて売上高世界10位以内となっています。

また、武田薬品工業は海外への輸出も多い為、最近の円安も業績にはプラス要因となっています。

武田薬品工業通期最終利益(億円)推移

| 銘柄名 | 武田薬品 |

| 2018年3月期 | 1868 |

| 2019年3月期 | 1351 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期(会社予想) | 2920 |

2018年からの最終利益推移を見ていきますが、増減の激しい展開が続いています。

前期大幅減益の要因として売上は順調に伸びていますが、営業収益の部分で武田コンシューマーヘルスケアの株式や関連資産の売却、およびその他の非中核資産の譲渡に伴う合計2,289億円の譲渡益を前年度に計上した反動や研究開発費増加の為としています。

2023年3月期の最終利益は現状600億円程度の増益見込みとしていますが、要因は事業が好調に推移している事に加え円安の効果としており、先日発表した第1四半期決算も前年同期比では減益でしたが、通期最終利益の進捗率は約35%と順調に推移しています。

武田薬品工業配当推移

| 年 | 配当金 |

| 2015年 | 180 |

| 2016年 | 180 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年3月期(会社予想) | 180 |

2015年からの配当推移をみていきますが、年間配当は毎年180円です。

配当は遡ると2009年から10年以上180円で変わっておらず、30期以上減配はしていません。

武田薬品工業の株主還元方針は、売上と利益が中期的に伸長していくことを見込んでおり、1株当たり年間配当金180円の確立された配当方針を維持した上、自己株式の取得は適切な場合に取り組むとしています。

今回は長期間配当が変わっていないというテーマでまとめていますが、10年以上配当が変わっていない銘柄は珍しいかと思います。

武田薬品工業株価推移

株価はコロナショックで2894円まで下げた後は3000円台での動きが中心となっています。2021年後半には業績を下方修正した事で2993円まで売られましたが、今年に入ってからは好調な売上などを背景に値を戻し4000円を超える場面もありましたが、7月末の第1四半期決算発表後は少し売られ3800円前後で推移しています。

武田薬品工業株価指標(2022年8月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 3798 | 20.1 | 0.93 | 180 | 4.74 | 95.8 |

今年に入って株価は上昇が続いていますが、年間配当は180円で一定の為、配当利回りは4%後半と高水準です。

しかし、PERに割安感はなく、今期の配当性向は現状95%付近とかなりの高水準です。

武田薬品工業の投資判断

今までの内容をもとに武田薬品工業の投資判断ですが、世界を代表する製薬メーカーであり10年以上変わらない配当と配当利回りの高さは高配当株として魅力を感じます。

また製薬メーカーは、景気の動向に業績が左右されない点も中長期投資の高配当株としてはメリットです。

しかし、武田薬品工業の業績は度重なる企業買収を繰り返した事で突如買収絡みの費用が発生する事や新薬の治験中止などで業績、株価が大きく上下する場合があります。

業績が大きく上下した場合でも年間配当は180円で安定していますが、配当性向の高さは気になる部分です。

財務基盤はしっかりしており30年以上減配していない実績は安心材料ではありますが、利益以上の配当を出し続けられる訳ではありませんので、業績の安定は今後の配当推移にも繋がる重要な課題です。

以上の点を踏まえ武田薬品工業の投資判断ですが、企業規模や事業内容、配当利回りの高さなどは高配当銘柄として魅力を感じます。新薬の開発状況や買収絡みで突如マイナスの影響が発生するリスクはありますが、ポートフォリオの分散という意味では購入を検討できる銘柄かと思います。

【5020】ENEOS

ENEOSは原油を精製し石油製品として販売する石油元売り会社で、ガソリンスタンドとしても馴染みがあるかと思いますが、石油元売り銘柄の業績はその時の原油価格によって以前仕入れて現在在庫で持っている石油の価格も増減し、販売するガソリンなどの石油製品の利益も変わってくる為、業績は原油価格に大きく左右されます。

業績が原油価格に左右される事や世界的に脱炭素社会へ移行している事もあり、ENEOSは水素や再生可能エネルギーの開発にも注力しています。

ENEOS通期最終利益(億円)推移

| 銘柄名 | ENEOS |

| 2018年3月期 | 3619 |

| 2019年3月期 | 3223 |

| 2020年3月期 | -1879 |

| 2021年3月期 | 1139 |

| 2022年3月期 | 5371 |

| 2023年3月期(会社予想) | 1700 |

2018年からの最終利益推移を見ていきますが、ENEOSの業績は原油価格に大きく左右される為、原油価格の上下によって最終利益も増減を繰り返しています。

実際2020年3月期は、年明け以降のコロナ禍によるガソリン需要の減少に加え原油価格の下落で大きな赤字に転落していますが、2022年3月期は資源価格の上昇などにより石油、天然ガスや金属セグメントが大幅増益となり業績も急回復しています。

そして、今期見込みは高止まりしている原油価格を受けてタイムラグマージンの減少を想定し、現状大幅減益見込みとしていますが、昨日発表した第1四半期の最終利益は2213億円と既に今期の通期最終利益予想を超える決算でした。

今後の状況が不透明として最終利益の上方修正はありませんでしたが、今後上方修正の可能性は十分ありそうです。

ENEOS配当推移

| 銘柄名 | ENEOS |

| 2015年 | 16 |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 19 |

| 2019年 | 21 |

| 2020年 | 22 |

| 2021年 | 22 |

| 2022年 | 22 |

| 2023年(会社予想) | 22 |

2015年からの配当推移を見ていきますが、2020年からは22円で変わっていないです。

前期の大幅増益をみると増配も期待したいところでしたが、今期見込みも含め配当は据え置きとなっています。

ENEOSの配当方針は、株主への利益還元が経営上の重要課題であるとの認識のもと、中期的な連結業績の推移および見通しを反映した利益還元の実施を基本としながら、安定的な配当の継続に努めるとしています。

具体的な数値としては、中期経営計画(2022年度迄)中の配当は現状を下回らない配当水準とし、また総還元性向を3ヵ年累計在庫影響を除き当期利益の50%以上としていますので、原油価格の上下によって生じた利益は配当原資に含めない方針です。

ENEOS株価推移

株価はコロナショック時に320円まで売られましたが、2021年は原油価格の上昇もあり500円を超える場面がありました。

今年に入ってからも原油価格は上昇しましたが株価はそれ程上がらず、5月の本決算で発表した大規模自社株買いがポジティブサプライズとなり株価は上昇しました。その後は原油価格同様に株価も落ち着き、直近は500円前後で推移しています。

ENEOS株価指標(2022年8月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 507 | 9.6 | 0.57 | 22 | 4.34 | 40.4 |

ENEOSの最近の株価はじわじわ上昇していますが、年間配当は22円で安定している為、配当利回りは4%半ばです。

今期は大幅減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は40%付近の水準です。

ENEOS投資判断

ENEOSの投資判断ですが、石油に依存しない収益構造に変革が必要な事は明らかです。

途中で触れた様にENEOSの最終利益は原油価格の上下によって大きく増減しており、前期決算は絶好調でしたが、今期は大幅減益見込みと安定感には欠けてます。

もちろん石油からの脱却はそう簡単には進まないでしょうし、時間の掛かる問題だとは思いまずが避けては通れない問題だと思います。

世界的な脱炭素の流れもあり、日本でも2030年代に新車販売で電動車100%を実現すると表明しています。この目標が期限通りに達成出来るかは不透明ですが、世界的に同様の流れですので将来的にガソリン車はこの世から無くなる可能性が高いです。

当然ガソリンの需要は減りますのでガソリンスタンドの存在も気になるところです。

しかし、ガソリンは使用しなくなったとしても代替エネルギーは必要になると思いますし、実際ENEOSは水素や再生可能エネルギー、天然ガスを使用した石油に代わるエネルギーの開発に力を入れています。

以上の様な点を考慮すると石油元売り会社としてのENEOSの将来には不安がありますがエネルギー会社としての将来性には期待できる部分も大きいと思います。

【9412】スカパーJSAT

スカパーJSATの事業は主に通信衛星によるサービスを基盤としており、アジア最大数の20機を保有する静止衛星を活用した新たな宇宙ビジネスや航空機の機内インターネット無料サービス、日本最大の衛星多チャンネル「スカパー!」の運営など多岐にわたります。

現状ですが「スカパー!」でお馴染みのメディア事業は、動画配信サービス会社の乱立による視聴料収入減少やコロナ禍による大型イベントの中止などで苦戦が続いていますが、航空機Wi-FIや船舶などのグローバル市場の旺盛な衛星通信需要へ積極対応している宇宙事業は好調な状況です。

スカパーJSAT通期最終利益(億円)推移

| 銘柄名 | スカパーJSAT |

| 2018年3月期 | 113 |

| 2019年3月期 | 96 |

| 2020年3月期 | 120 |

| 2022年3月期 | 145 |

| 2023年3月期(会社予想) | 150 |

2018年からの最終利益を見ていきますが、ここ数年は順調に増益傾向です。

特に宇宙事業は、グローバル・モバイルなどの収益貢献に加え新領域での順調な案件獲得など好調な状況で、実際2022年の最終利益145億円のうち宇宙事業は8割近くを占めており、比率の面でもメディア事業と大きな差がついています。

そして先日発表した第1四半期決算は、最終利益が前年同期比で20%弱減益となっていましたが、要因については前年度の連結⼦会社解散に伴う税⾦費⽤の減少が9億円あった為としており、通期予想に対しては概ね計画通りに進捗しているとの事です。

スカパーJSAT配当推移

| 銘柄名 | スカパーJSAT |

| 2015年 | 12 |

| 2016年 | 14 |

| 2017年 | 18 |

| 2018年 | 18 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 18 |

| 2022年 | 18 |

| 2023年(会社予想) | 18 |

2015年からの配当推移をみていきますが、2017年より18円で安定しています。

スカパーJSATは配当方針を1株あたり年間16 円以上、配当性向30 %以上の条件を満たす額としています。

順調に増益が続いていますので増配も期待したいところですが、今期の配当性向は現状35%付近ですので、今期も18円の年間配当は継続の可能性が高そうです。

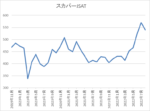

スカパーJSAT株価推移

株価は2020年12月に500円を超える場面もありましたが、そこからは低迷が続き、去年後半以降は400円から450円のボックス圏での動きでした。しかし4月末に本決算を発表した後は右肩上がりの状況となり、直近は550円付近で推移しています。

スカパーJSAT株価指標(2022年8月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スカパーJSAT | 9412 | 561 | 10.9 | 0.67 | 18 | 3.21 | 34.9 |

最近の株価は上昇が続いていますが、年間配当は18円で安定している事もあり、配当利回りは3%前半の水準です。

業績好調によりPER、PBRは市場平均と比較して割安で配当性向は35%付近となっています。

スカパーJSAT投資判断

スカパーJSATの投資判断ですが、業績は宇宙事業を中心に好調で配当も安定傾向ですので高配当株として面白い銘柄だと思います、

宇宙事業についてはすぐに結果が出るものでは無いかと思いますが、2021年には持続可能な社会の実現に向けた新たな宇宙事業創出をめざすことに合意し、ビジネス協業を目的としてNTTと業務締結契約を結んでおり、その辺りも長期投資となる高配当株銘柄としては将来を期待したくなる存在です。

まとめ

今回は長期間配当が変わっていない高配当株を3銘柄まとめました。

冒頭でも触れた様に高配当株投資家にとって、本当は毎年増配を繰り返す銘柄の方が有難い存在です。

しかし、なかなか毎年増配を継続している銘柄はありませんし、連続増配銘柄には連続増配を意識するあまり無理をして配当性向が高くなっている銘柄もあります。

その様な意味では、今回の3銘柄の様に業績が良くても悪くても配当額に変更はなく、年間配当が安定している銘柄というのもポートフォリオの一部に入れておきたい存在だとは思います。

長期間配当が変わっていない高配当株については、YouTubeで動画版も投稿していますのであわせてご覧ください。

コメント