いよいよ来週からは3月期企業の本決算発表が本格化しますが、日本企業は従来から期初の業績予測を保守的に発表する傾向が強く、特に今年は中東情勢の緊迫化を背景に高止まりしている原油価格や供給不安を懸念して、例年以上に控えめな予測で発表する企業が増える事も想定されます。ただ、決算発表後の株価は内容の良し悪しに関わらず乱高下する事も多く、特に場中に決算を発表する銘柄の株価は動きが大きくなりがちですが、冷静に後から振り返ってみると、絶好の購入チャンスだったケースも多いです。

また、中東情勢の行方も依然先行き不透明な状況ではありますが、いずれかのタイミングで終結するとは思いますので、期初の予測を保守的に発表していた企業には、今後の上方修正が期待できるとも言えます。以上の点を踏まえると、今回の決算シーズンは例年以上に購入チャンスとなる可能性がありますので、今回は3月期銘柄の中で場中に決算発表を予定しており、特に決算後の株価が乱高下しそうな6銘柄を検証していきます。

【8058】三菱商事

最初の銘柄は三菱商事で、伊藤忠、三井物産、丸紅、住友商事と並ぶ5大総合商社の1つです。三菱商事は、5月1日(金)に本決算発表を予定していますが、毎回場中に行う事もあって、決算後の株価は内容に関わらず乱高下しており、今回も14時発表としていますので、その後の株価は大きく動きそうです。

直近決算

三菱商事は2月5日に第3四半期決算を発表しており、最終利益は6079億円と前年同期比2195億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、前年にあった豪州原料炭2炭鉱売却やローソン持分法適用化時再評価益などの反動があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 三菱商事 |

| 2020年3月期 | 5353 |

| 2021年3月期 | 1725 |

| 2022年3月期 | 9375 |

| 2023年3月期 | 11806 |

| 2024年3月期 | 9640 |

| 2025年3月期 | 9507 |

| 2026年3月期(会社予想) | 7000 |

2020年からの通期最終利益について、増減の激しい展開となっており、2021年はコロナショックの影響で大幅減益となりましたが、2022年以降はコロナからの経済回復や商品市況の上昇で大幅増益が続き、2023年には過去最高益を記録しています。

しかし、2024年以降は商品市況反落の影響で減益が続いており、2025年もローソンの再評価益計上など一時的な増益要因は多かったなか、資源価格の下落や洋上風力発電関連の減損損失などの影響で減益となっており、前期も原料炭、鉄鉱石価格の下落に加え、前期一時的要因の反動などを考慮して大きく減益の見込みにしているなかですが、第3四半期時点の通期進捗率は87%付近と順調に推移しています。

配当推移

| 銘柄名 | 三菱商事 |

| 2016年 | 16.6 |

| 2017年 | 26.6 |

| 2018年 | 36.6 |

| 2019年 | 41.6 |

| 2020年 | 44 |

| 2021年 | 44.6 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年 | 100 |

| 2026年(会社予想) | 110 |

2016年からの配当推移を見ていますが、2017年以降減配はなく順調に増配傾向で、コロナショックで業績を大きく落とした2021年にも増配しています。そんななか、最近は業績とは関係なく増配幅が大きくなっており、2025年は減益でも30円の大幅増配、そして前期も業績は大きく減益見込みですが10円の増配予測としています。

三菱商事の配当方針は累進配当+機動的な自己株式取得とする基本方針を維持としており、2027年度までの累進配当も宣言しています。

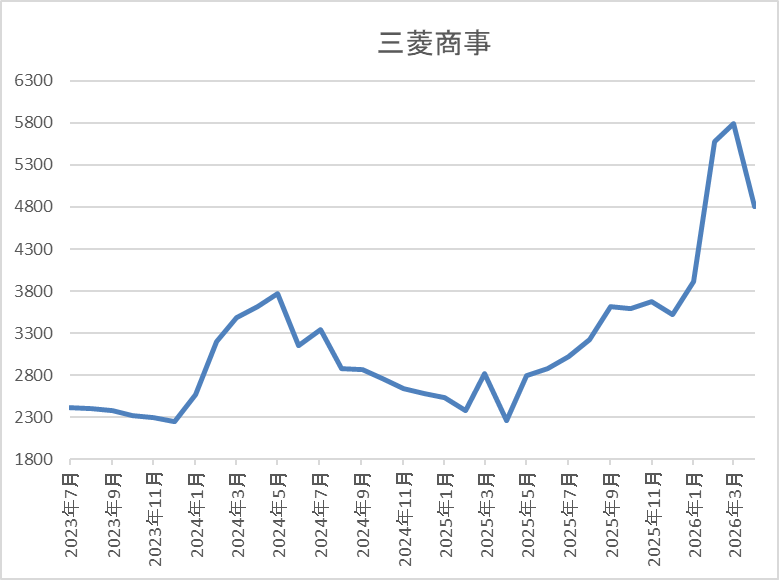

株価推移

2023年以降の株価は基本的に右肩上がりで、2024年4月には3775円まで上昇しました。

しかし、その後は業績低迷の影響もあって下落が続き、去年4月の暴落では2257円まで売られましたが、今年3月には5787円まで値を上げ、直近は4800円前後で推移しています。

株価指標(2026年4月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱商事 | 8058 | 4792 | 25.1 | 1.93 | 110 | 2.30 | 57.5 |

最近の株価は直近高値から下落しているなか、増配も続いていますが配当利回りは2%半ばまで低下しています。

前期も減益見込みですのでPER、PBRは市場平均より割高で、配当性向は58%付近と最近の中では高水準になっています。

投資判断

今までの内容から三菱商事の投資判断ですが、最近の業績は資源価格の下落で苦戦が続いており、前期は更に前年に計上した一時的利益の反動も大きくなっています。そのため、株価も全体の強さと比較して伸び悩む時期はありましたが、今年に入ってからは上昇傾向でした。

この辺りは今期業績への期待も影響している印象で、直近は反落していますが、今期配当も今までの配当推移から10円程度の増配が期待できますので、仮に決算後に大きく下げる場面があれば、絶好の購入チャンスになりそうです。

【7261】マツダ

2番目の銘柄はマツダで広島県を本社にしている自動車メーカーです。主要車種は、CXシリーズやロードスター、フレアとなっており、直近の海外売上比率もアメリカや欧州を中心に8割を超えています。

直近決算

マツダは2月10日に第3四半期決算を発表しており、最終利益は147億円の赤字と前年同期905億円の黒字から大きく赤字に転落していますが、通期最終利益、年間配当予測に変更はありません。

赤字転落の要因は、トランプ関税の影響に加え、原材料費や物流費も上昇しているためとの事です。

通期最終利益(億円)

| 銘柄名 | マツダ |

| 2021年3月期 | -316 |

| 2022年3月期 | 815 |

| 2023年3月期 | 1428 |

| 2024年3月期 | 2076 |

| 2025年3月期 | 1140 |

| 2026年3月期(会社予想) | 200 |

2021年からの通期最終利益について、コロナショックの影響で2021年は赤字に転落しましたが、その後はコロナからの経済回復や円安の追い風もあり順調に増益が続いていました。実際、2024年はアメリカやメキシコの販売台数が好調に推移した事や為替も引き続き円安が進んだ事で過去最高益を更新していますが、2025年は原材料費、物流費の増加に加え、グローバル競争の激化及び品質課題への徹底対応による出荷台数の減影響などで大きく減益となり、前期は更にトランプ関税の影響が大きく、現状8割以上の大幅減益予測になっています。

配当推移

| 銘柄名 | マツダ |

| 2016年 | 30 |

| 2017年 | 35 |

| 2018年 | 35 |

| 2019年 | 35 |

| 2020年 | 35 |

| 2021年 | 0 |

| 2022年 | 20 |

| 2023年 | 45 |

| 2024年 | 60 |

| 2025年 | 55 |

| 2026年(会社予想) | 55 |

2016年からの配当推移について、増減の激しい展開が続いており、コロナ前は35円で据え置きが続いていましたが、2021年は赤字に転落した業績と連動して無配に転落しています。しかし、2022年以降は業績の回復と共に増配が続いており、2024年は特別配当5円を含めて15円の大幅増配となった事でコロナ前の水準を大きく上回りましたが、2025年は特別配当が無くなった事で5円の減配となり、前期は業績が大きく減益の見込みのなか、据え置き予測で耐えています。

マツダの配当方針は、当期の業績及び経営環境並びに財務状況等を勘案して決定し、安定的な配当の実現と着実な向上に努めるとしているなか、具体的な目安を配当性向30%以上と設定しています。

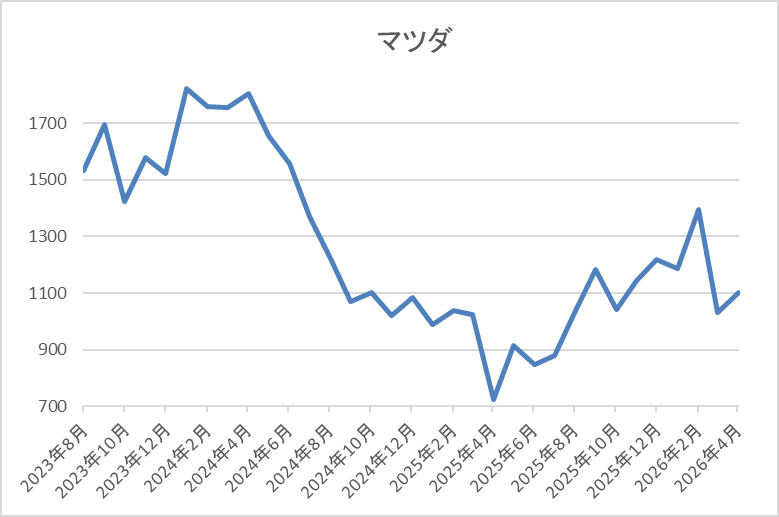

株価推移

株価は2023年頃から上昇傾向で、2024年2月には1961円まで値を上げました。

しかし、その後は売られ続け、去年4月の暴落では723円まで下げましたが、そこかはら反発して今年2月には1395円まで上昇し、直近は1050円前後で推移しています。

株価指標(2026年4月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| マツダ | 7261 | 1052.5 | 33.2 | 0.37 | 55 | 5.23 | 173.5 |

最近の株価は直近高値から下落していますので、前期配当は据え置き予測ですが配当利回りは5%前半と高水準です。

前期は大きく減益見込みですので、PERは市場平均より割高で、配当性向は100%を大きく超えている状況です。

投資判断

今までの内容からマツダの投資判断について、前期業績はトランプ関税の影響で8割以上の大幅減益見込みになっており、第3四半期時点でも赤字と厳しい状況です。ただ、その様な状況でも配当は据え置き予測で耐えており、関税コストも様々な努力で2300億円打ち返したとしていますので、今期以降に期待できる部分も大きいです。

以上の点を踏まえると、今期の業績予測がどの様な内容になるかは分かりませんが、配当については前期が据え置きならば、今期も最低据え置き予測では発表してくれそうですので、仮に配当が据え置きでも5月12日(火)13時30分の決算発表後に株価が大きく下がる様ならば、現状の利回りが5%を超えている事も含めて注目したいです。

【2296】伊藤ハム米久HD

3番目の銘柄は伊藤ハム米久HDで伊藤ハムと米久を中核とする大手食肉加工品グループです。ハムやベーコン、ソーセージなどの食肉加工品や食肉の製造販売を手掛けており、海外にも製造工場を保有していますので、直近の海外売上比率も15%程度を占めています。

直近決算

伊藤ハム米久HDは2月5日に第3四半期決算を発表しており、最終利益は159億円と前年同期比37億円の増益になっているなか、通期最終利益の見込みを5億円上方修正していますが、年間配当予測に変更はありません。

前期比増益の要因は、消費者需要の低迷による数量減や原材料・物流コストの上昇を、単価改善を含めた商品新陳代謝の推進に加え、食品事業における採算改善などで吸収できたためとの事です。

通期最終利益(億円)

| 銘柄名 | 伊藤米久 |

| 2021年3月期 | 202 |

| 2022年3月期 | 191 |

| 2023年3月期 | 169 |

| 2024年3月期 | 155 |

| 2025年3月期 | 130 |

| 2026年3月期(会社予想) | 180 |

2021年からの通期最終利益を見ていきますが、最近は原材料価格や光熱費などのコストが上昇している事に価格改定が追い付かなかった事で減益が続いていました。そんななか、2025年は前年に価格改定効果を積み上げた事や加工食品、食肉の両セグメントとも基礎収益力の底上げに注力するとして、期初時点では増益の予測にしていましたが、価格改定により販売数量が落ちた影響もあり、最終着地は大きく減益となっています。

しかし、前期は加工食品事業で商品の新陳代謝を加速させる事や食肉事業で国産牛・国産豚の収益性改善を見込むとして期初から3割以上の増益予測で発表していたなか、第2四半期、第3四半期と連続で上方修正を発表するほど、好調に推移しています。

配当推移

| 銘柄名 | 伊藤米久 |

| 2017年 | 85 |

| 2018年 | 85 |

| 2019年 | 85 |

| 2020年 | 85 |

| 2021年 | 105 |

| 2022年 | 115 |

| 2023年 | 120 |

| 2024年 | 125 |

| 2025年 | 145 |

| 2026年(会社予想) | 320 |

2017年からの配当推移について、数年前までは85円で据え置きの期間が続いていましたが、2021年は業績好調から初めて増配となっています。その後も5円から10円の増配が続いていたなか、2025年は20円の増配となり、前期は更に175円の大幅増配見込みになっています。

ただ、前期配当が大きく増配の見込みになっている理由は、経営統合10周年の記念配当を第1四半期と第3四半期に合計175円実施するためで、普通配当だけで見ると前期は年間145円と据え置きの予測ですが、配当方針では2026年度までの中期経営期間はDOE3%以上で累進配当としています。

株主優待

そんな伊藤ハム米久のHD株主優待ですが、200株以上保有を条件に5,000円相当の自社グループ商品がもらえ、今期はこちらのハムとベーコンの株主限定オリジナル商品になっています。

個人的に伊藤ハム米久HDは、まだ100株しか保有しておらず、株主優待をもらった事はありませんが、チャンスがあれば、もう100株買い増したくなる株主優待です。

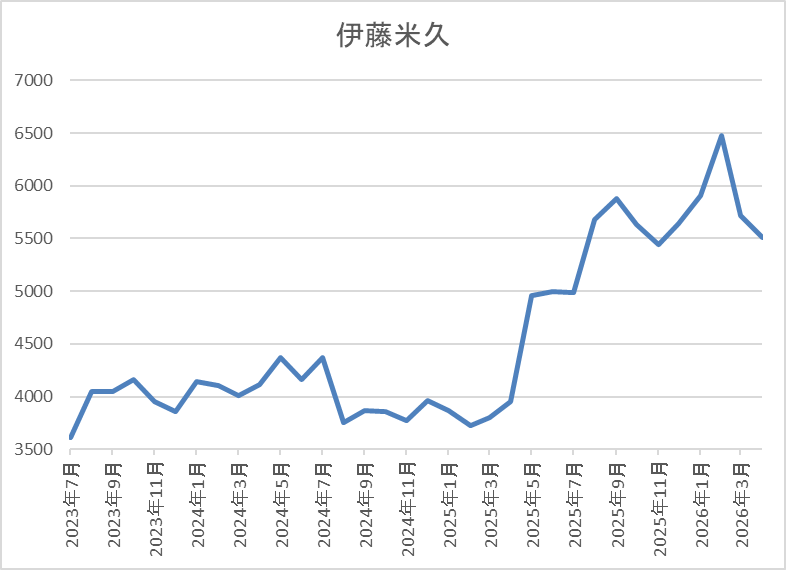

株価推移

2023年頃までの株価は3000円台で停滞が続いていましたが、その後は上昇傾向になっており、2024年7月には4490円まで上昇しました。

そこからは再び4000円を割れる場面もありましたが、去年3月に記念配当を発表した後は値を上げ、今年2月には6480円まで上昇しましたが、直近は5300円前後で推移しています。

株価指標(2026年4月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤ハム | 2296 | 5280 | 16.2 | 1.01 | 320 | 6.06 | 98.1 |

最近の株価は直近高値から下落しているなか、前期配当は大幅増配の見込みですので配当利回りは6%台と高水準ですが、第1四半期、第3四半期の記念配当の権利は既に落ちており、普通配当145円で計算すると現状の利回りは2%後半です。

前期は大幅増益見込みですがPERは市場平均並みで、配当性向は98%付近と記念配当の影響で前期は100%に迫る水準となっています。

投資判断

今までの内容から伊藤ハム米久HDの投資判断について、最近の業績は減益が続いていましたが、前期は久しぶりに大きく増益の予測になっており、増益要因は単価改善を含めた商品の新陳代謝や採算改善としていますので、今期以降の業績に期待できる部分も大きいです。

ただ、途中でお伝えした様に、今期配当は記念配当の影響で大きく減配となる可能性が高いですので、仮に5月1日(金)13時に本決算が発表され、大幅減配に株価が過剰反応して値を下げる様であれば、良い買い場になるかもしれません。

【9303】住友倉庫

4番目の銘柄は住友倉庫で住友グループの物流会社です。総合物流サービスの倉庫業や入出庫・流通加工に加え、港湾運送業なども手掛けており、現在は物流事業に加え、不動産事業にも経営資源を集中し、更なる成長を目指しています。

直近決算

住友倉庫は2月3日に第3四半期決算を発表しており、最終利益は104億円と前年同期比12億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、物流事業で人件費、減価償却費が増加した事や不動産事業も賃貸料の減少と本業は減益でしたが、政策保有株式の一部売却に伴う特別利益を計上したためとの事です。

通期最終利益(億円)

| 銘柄名 | 住友倉庫 |

| 2019年3月期 | 59 |

| 2020年3月期 | 89 |

| 2021年3月期 | 84 |

| 2022年3月期 | 197 |

| 2023年3月期 | 224 |

| 2024年3月期 | 124 |

| 2025年3月期 | 200 |

| 2026年3月期(会社予想) | 170 |

2019年からの通期最終利益を見ていきますが、2023年にかけては倉庫及び港湾運送における荷動きの回復や海運事業の市況改善・輸送数量回復などに加え、海運子会社の譲渡に伴う特別利益などにより概ね順調に増益が続いていました。

しかし、2024年は海運子会社を連結の範囲から除外した事や高騰していた海上運賃相場の下落影響などで大きく減益となっており、2025年は保有物件の移転補償金等を特別利益に計上した事で大きく増益となりましたが、前期は前年特別利益の反動を考慮して減益見込みにしているなか、第3四半期時点の通期進捗率も60%付近に留まっていますが、下期には販売用不動産の売却を予定しており、概ね計画通りに推移しているとの事です。

配当推移

| 銘柄名 | 住友倉庫 |

| 2016年 | 28 |

| 2017年 | 31 |

| 2018年 | 33 |

| 2019年 | 45.5 |

| 2020年 | 47 |

| 2021年 | 48 |

| 2022年 | 97 |

| 2023年 | 100 |

| 2024年 | 101 |

| 2025年 | 103 |

| 2026年(会社予想) | 103 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向で、特に2022年の増配幅は業績好調を背景に大きくなっていました。ただ、直近の増配幅は業績の増減もあって小さくなっており、2024年は1円、2025年も2円の増配だったなか、前期は現状据え置きの予測になっています。

住友倉庫の配当方針は、中長期視点での企業価値向上のために必要な事業投資を継続したうえで、1 株当たり年額100円をミニマムとし、各事業年度の収益力の向上を考慮しつつ、DOE(株主資本配当率)3.5%~4.0%を目安としています。

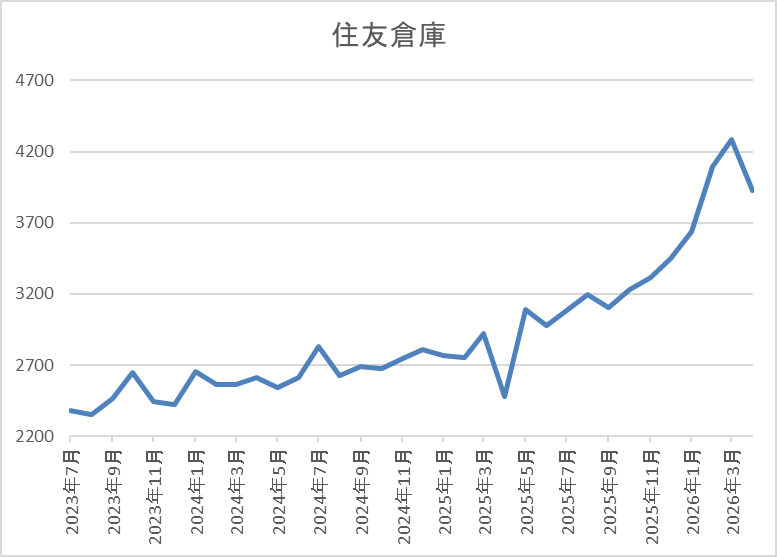

株価推移

2023年頃からの株価は停滞する場面もありながら、じわじわ上昇が続いていました。

そんななか、去年後半からは上昇ペースが加速し、今年3月には4285円まで値を上げましたが、直近は3800円前後で推移しています。

株価指標(2026年4月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友倉庫 | 9303 | 3815 | 17.1 | 0.98 | 103 | 2.70 | 46.3 |

最近の株価は直近高値から下落していますが、前期配当は据え置き予測ですので配当利回りは2%後半の水準です。

前期は減益見込みですがPER、PBRは市場平均並みで、配当性向は46%付近となっています。

投資判断

今までの内容から住友倉庫の投資判断について、ここ数年の業績は一過性要因によって増減を繰り返しており、前期も前年一過性要因の反動や人件費の増加で減益予測にしていますが、倉庫や港湾運送の需要自体は増加傾向で、注力中の不動産事業も収益規模が拡大しています。

その様な背景もあってか、最近の株価も上昇傾向でしたが、直近は中東情勢の緊迫化を背景に売られていますので、5月12日(火)13時の本決算発表後に更に株価が下げる様であれば、絶好の押し目買いチャンスになる可能性はあります。

【8133】伊藤忠エネクス

5番目の銘柄は伊藤忠エネクスです。伊藤忠エネクスは伊藤忠グループ中核のエネルギー商社で、エネルギー商社としての売上は業界トップクラスとなっています。販路はガソリンスタンドや工場、病院などの法人向けのほか、一般家庭へも石油製品やLPガスなどを販売しています。

そんななか、伊藤忠エネクスは従来から期初の予測を保守的に発表する傾向が強く、決算後の株価は大きく乱高下するケースも多いです。

直近決算

伊藤忠エネクスは1月30日に第3四半期決算を発表しており、最終利益は111億円と前年同期比28億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、カーライフ事業の新車・中古車販売台数や粗利益が減少した事に加え、前年にあった一過性利益の反動もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 伊藤忠エネクス |

| 2019年3月期 | 115 |

| 2020年3月期 | 120 |

| 2021年3月期 | 121 |

| 2022年3月期 | 131 |

| 2023年3月期 | 138 |

| 2024年3月期 | 138 |

| 2025年3月期 | 171 |

| 2026年3月期(会社予想) | 160 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いており、2025年までで10期連続の過去最高益を記録しています。業績好調の要因について、2023年は外航船向けの重油販売が堅調に推移したためとしており、2024年も好調な自動車ディーラー事業や資産入れ替えに伴う売却益により増益となっています。

そして、2025年もホームライフ事業や電力・ユーティリティ事業などの採算改善や産業ビジネス事業が好調に推移した事で過去最高益を更新していますが、前期は前年の一過性要因の反動を考慮して6%程度の減益見込みにしているなか、第3四半期時点の通期進捗率も70%付近と例年の平均を5%程度下回っている状況です。

配当推移

| 銘柄名 | 伊藤忠エネクス |

| 2016年 | 24 |

| 2017年 | 32 |

| 2018年 | 40 |

| 2019年 | 42 |

| 2020年 | 44 |

| 2021年 | 50 |

| 2022年 | 48 |

| 2023年 | 50 |

| 2024年 | 54 |

| 2025年 | 62 |

| 2026年(会社予想) | 62 |

2016年からの配当推移を見ていきますが順調に増配が続いており、2022年は2円減配となっていますが、2021年は設立60周年の記念配当が6円出ていましたので、記念配当を考慮すると増配が継続している事になります。そんななか、2024年は4円、2025年も8円の大幅増配となっていますが、前期は現状据え置きの見込みになっています。

伊藤忠エネクスの配当方針は継続的な安定配当を方針として掲げ、 連結配当性向40%以上を強く意識した上で、2026年度までの中期経営計画中は累進配当を実施としています。

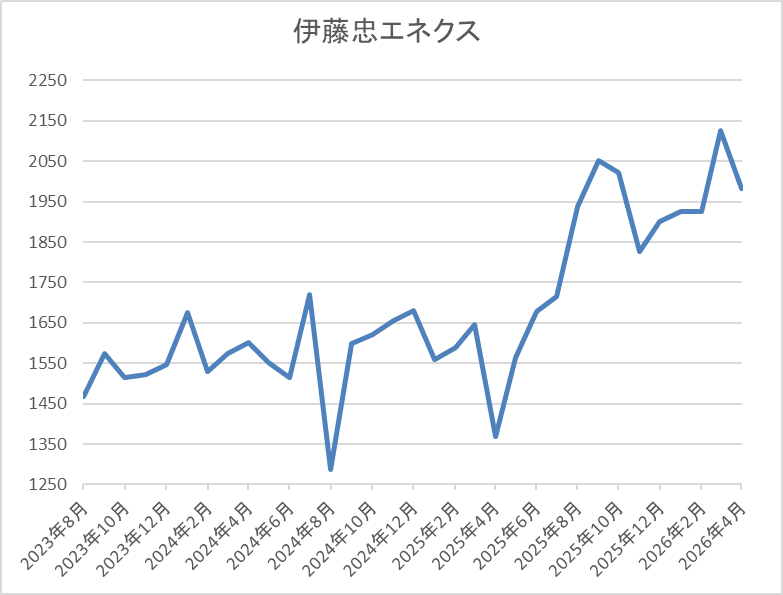

株価推移

2023年春以降の株価は上昇が続き、2024年7月には1887円まで値を上げました。

その後は乱高下する場面もあり、去年4月の暴落では1368円まで売られましたが、今年3月には2126円まで上昇し、直近は1900円前後で推移しています。

株価指標(2026年4月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠エネクス | 8133 | 1875 | 13.2 | 1.20 | 62 | 3.31 | 43.7 |

最近の株価は直近高値から下落していますので、前期配当は据え置き見込みですが配当利回りは3%半ばとなっています。

前期は減益見込みですがPERは市場平均より割安で、配当性向は44%付近と方針通りの水準です。

投資判断

今までの内容から伊藤忠エネクスの投資判断について、最近の業績は過去最高益が続いているなか、前期は減益見込みになっていますが、期中の予測が減益となるのは恒例で、毎年その後の上方修正で最終着地は増益となっていました。ただ、前期は第3四半期時点の進捗率も例年と比較して低迷しており、「LPガス事業は冬場に需要が高まる傾向で通期計画達成に向けて現時点では順調に推移」としていますが、増益で着地できるかは不透明です。

その辺りの影響に全体の下落もあってか、直近の株価も先月の高値から売られていますが、従来から決算発表後の株価は内容の良し悪しに関わらず乱高下していますので、4月30日(木)13時発表の本決算にも注目です。

【1925】大和ハウス

最後の銘柄は大和ハウスで大阪が本社の住宅総合メーカーですが、住宅の他に商業施設や事業施設も手掛けています。また、アジアやオーストラリア、アメリカを中心に海外への進出も注力しており、直近の海外売上比率は16%程度まで増えている状況です。

直近決算

大和ハウスは2月13日に第3四半期決算を発表しており、最終利益は2253億円と前年同期比115億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、国内の賃貸住宅事業や商業施設事業、米国の戸建住宅事業が成長を牽引して売上は増収ですが、開発物件売却の減少影響があったためとしています。

通期最終利益(億円)

| 銘柄名 | 大和ハウス |

| 2019年3月期 | 2374 |

| 2020年3月期 | 2336 |

| 2021年3月期 | 1950 |

| 2022年3月期 | 2252 |

| 2023年3月期 | 3083 |

| 2024年3月期 | 2987 |

| 2025年3月期 | 3250 |

| 2026年3月期(会社予想) | 2900 |

2019年からの通期最終利益について、コロナショックの影響で減益となった2021年以外は順調に増益が続いており、2023年には過去最高益を記録していますが、2024年は国内の住宅市場における新設住宅着工戸数が前年比マイナスになった影響などで減益となりました。

しかし、2025年は開発物件売却の順調な進捗や米国戸建住宅事業の拡大などによって再度過去最高益を更新しており、前期は前年の反動などを考慮して1割程度の減益見込みにしていますが、第3四半期時点の通期進捗率は78%付近で推移しており、通期計画に対して順調に進捗しているとの事です。

配当推移

| 銘柄名 | 大和ハウス |

| 2016年 | 80 |

| 2017年 | 92 |

| 2018年 | 107 |

| 2019年 | 114 |

| 2020年 | 115 |

| 2021年 | 116 |

| 2022年 | 126 |

| 2023年 | 130 |

| 2024年 | 143 |

| 2025年 | 150 |

| 2026年(会社予想) | 175 |

2016年からの配当推移について、減配はもちろん据え置きの年もなく順調に増配が続いており、コロナショックの影響を受けた2020年頃は増配幅が1円程度の年も続きましたが、増配は2025年までで15年連続となっています。そんななか、2024年は13円、2025年も7円の増配と最近は増配幅も大きくなっており、前期も創業70周年の記念配当10円を含め、期初から15円の増配見込みにしていましたが、第1四半期、第2四半期と連続で5円の増額が発表され、現状は合計25円の大幅増配予測になっています。

大和ハウスの配当方針は連結当期純利益35%以上、かつ一株当たり配当金額の下限は145円として業績に連動した利益還元を行い、かつ安定的な配当の維持に努めるとしています。

株主優待

大和ハウスの株主優待ですが、こちらの画像の様に保有株数によって全国の大和ハウスグループが運営するホテルやゴルフ場、ホームセンター、スポーツクラブなどの施設のほか、株主優待専用グルメギフトや社会貢献活動でも使用できる優待券がもらえます。

また、前期から貰える枚数が2倍に増えたうえ、3年以上の継続保有で更にもらえる優待券が2倍に増える様に内容が拡充されています。

そして、こちらがグルメギフトで選択できる商品ですが、2024年までは100株で1000円分しか頼めませんでしたので、個人的には毎年カレーセットを頼んでおり、去年からは2000円に内容が拡充されましたので、前回はハンバーグセットを注文しています。

また、先ほどお伝えした様に、現在は3年以上の保有で優待券が2倍になるインセンティブも付いていますので、今年は明太子を頼もうかと考えています。

株価推移

株価は2023年春以降に上昇が続き、2024年1月には4718円まで上昇しましたが、8月の暴落では3633円まで下落しました。

しかし、その後は概ね堅調に推移して、今年2月には5805円まで上昇しましたが、直近は4800円前後で推移しています。

株価指標(2026年4月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和ハウス | 1925 | 4840 | 10.3 | 1.10 | 175 | 3.62 | 37.4 |

最近の株価は直近高値から下落しているなか、増配も継続していますが配当利回りは3%半ばとなっています。

前期は減益見込みですがPERは市場平均と比較して割安で、配当性向は37%付近と方針通りの水準です。

投資判断

今までの内容から大和ハウスの投資判断について、最近の業績は一過性要因の影響もあり増減を繰り返していますが、配当は15年以上の連続増配を継続中で、前期も記念配当10円を含んでいますが、25円の大幅増配予測です。という事で、もちろん今期の配当は記念配当の影響で減配予測となる可能性もありますが、今までの配当推移や抜群の株主還元力から今期も普通配当だけで増配を維持してくれると信じています。

以上の点を踏まえると、今期の業績予測に関しては、不透明な海外市場の影響もあり、減益予測となる可能性もありますが、仮にその辺りを嫌気して5月13日(水)14時の本決算発表後に株価が大きく売られる様であれば、千載一遇の購入チャンスになるかもしれません。

まとめ

今回は来週から本格化する3月期銘柄の本決算発表を控え、決算後に株価が大きく下げる様であれば千載一遇の購入チャンスとなるかもしれない6銘柄を検証しました。本決算の発表では前期の最終着地が確定する事に加え、今期の業績や配当をどの様に予測するのかに注目が集まりますが、内容の良し悪しよりも、株価は市場予想と比較して上下します。

そんななか、今回検証した6銘柄は全て場中に決算発表を行う事もあり、特に値動きが大きくなる可能性もありますので、無謀とも思えるほど下の方で指値を入れておいても、購入できるチャンスはあります。

コメント