今週の日経平均は先週末のイラン攻撃をきっかけに大きく売られましたが、昨日までの下げ幅は4604円ですので、直近高値からの下落率は約1割と暴落と呼べるレベルではなく、2月の上げ幅が5500円を超えていた事まで踏まえると、新規の購入に関しては、もう少し下げて欲しいと思っている投資家もいるかと思います。実際、個別銘柄を見ても依然年明け時点の株価まで下落していない銘柄も多いですが、今後の株式市場は中東情勢の状況次第で更に大きく下落する可能性がありますので、常に購入資金や購入銘柄の選定を準備しておく事は大切です。

という事で、もちろん個人的には戦争が早期に終結して、再度株高のトレンドが戻って来る事を祈っていますが、今回は投資家としての準備として、今後もう少し株価が下がれば狙いたいと思う5つの高配当株を検証していきます。

【3003】ヒューリック

最初の銘柄はヒューリックで、東京都心を中心に保有している不動産の賃貸業や投資開発事業を手掛けています。オフィスや商業関係が保有物件の7割以上を占めていますが、ホテルや高齢者施設などの物件も保有しています。

直近決算

ヒューリックは12月決算のため、1月29日に本決算を発表しており、前期の通期最終利益は1143億円と120億円の増益になっているなか、配当も8円増配の年間62円としています。

今期予測は通期最終利益を1210億円と67億円の増益見込みにしているなか、配当も5円増配の年間67円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ヒューリック |

| 2021年12月期 | 695 |

| 2022年12月期 | 791 |

| 2023年12月期 | 946 |

| 2024年12月期 | 1023 |

| 2025年12月期 | 1143 |

| 2026年12月期(会社予想) | 1210 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いており、連続増益は上場来17年連続となっているなか、業績好調の要因について、数年前は低金利などを背景に不動産投資家の旺盛な投資マインドが継続したためとしていました。そんななか、最近の国内金利は上昇傾向となっていますが、オフィスなどの不動産賃貸収入や販売用不動産の売り上げは引き続き順調に推移しており、また旺盛なインバウンド需要の取り込みにより、ホテル・旅館事業も好調として、今期も更に過去最高益を更新する予測にしています。

配当推移

| 銘柄名 | ヒューリック |

| 2016年 | 17 |

| 2017年 | 21 |

| 2018年 | 25.5 |

| 2019年 | 31.5 |

| 2020年 | 36 |

| 2021年 | 39 |

| 2022年 | 42 |

| 2023年 | 50 |

| 2024年 | 54 |

| 2025年 | 62 |

| 2026年(会社予想) | 67 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、連続増配は前期までで17年連続となっています。そんななか、特に最近は好調な業績を背景に増配幅も大きくなっており、2023年は8円、2024年も4円の増配だったなか、前期も8円の増配で、今期も期初から5円の増配予測で発表しています。

ヒューリックの株主還元は引き続き配当を中心としており、利益成長を通じて配当絶対額を増やす方針にしているなか、具体的な目安を2029年にかけて配当性向を40%から45%に引き上げるとしています。

株主優待

ヒューリックには株主優待があり、12月末時点で300株以上を2年継続して保有していると6000円相当のグルメカタログがもらえます。最近の株価上昇で300株保有のためには現状60万円くらいの購入資金が必要ですが、魅力的な株主優待です。

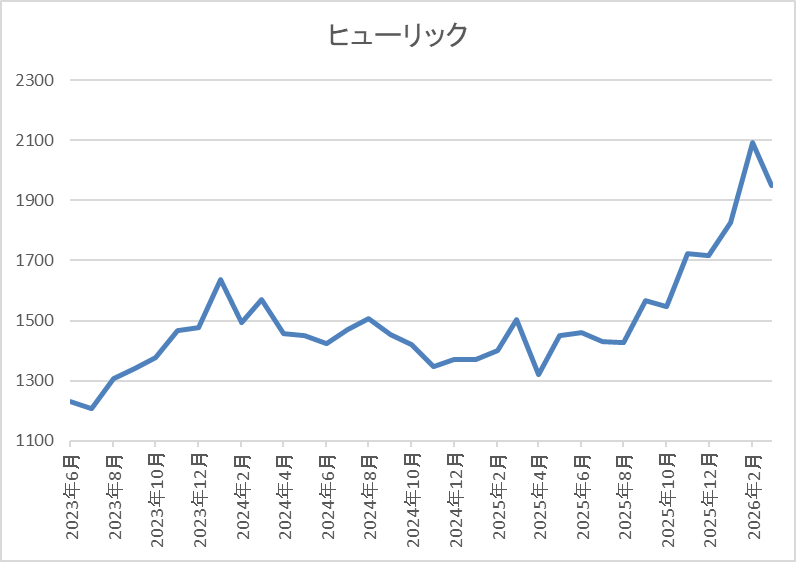

株価推移

株価は2023年1月の1007円を底に急反発し、2024年1月には1648円まで上昇しました。

その後は国内金利の先高観が高まった影響もあって1300円付近まで売られ、先月には2094円まで上昇しましたが、直近は1950円前後で推移しています。

株価指標(2026年3月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヒューリック | 3003 | 1951.5 | 12.2 | 1.62 | 67 | 3.43 | 42.0 |

最近の株価は直近高値から下落しているなか、増配も継続していますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は42%付近と方針通りの水準です。

投資判断

今までの内容からヒューリックの投資判断ですが、上場来17期連続の増益増配を継続しており、今期も期初から更に増益、増配の予測で発表するほど業績は絶好調です。業績好調の要因は、不動産市況が堅調に推移している影響が大きく、今後も本格的なインフレが進んでいる日本において、不動産価格や賃料は更に上昇し、業績の追い風になる確率が高そうです。

以上の点を踏まえると、国内金利の利上げは借入金利上昇の部分で不動産企業にはデメリットとなりますが、今年から配当性向の目安も引き上げていますので、もう少し株価が下がれば狙いたくなります。

【2163】アルトナー

2番目の銘柄はアルトナーで設計技術者の人材派遣に特化しており、機械や電気・電子、制御ソフト、情報処理などの専門的技術者を提供しています。また、設計開発から設計技術周辺に至る業務自体も受注し、顧客企業の幅広い要望にも応える事が可能としています。

直近決算

アルトナーは1月決算ですので、12月8日に第3四半期決算を発表しており、最終利益は約10億円と前年同期比約7000万円の増益になっているなか、通期最終利益の見込みを1200万円上方修正していますが、年間配当予測に変更はありません。

前期比増益の要因は、採用関連の投資費用やIT・DX投資費用などの上昇はありましたが、引き続き自動車関連メーカー、半導体製造装置メーカーからの技術者要請が旺盛なためとの事です。

通期最終利益(億円)

| 銘柄名 | アルトナー |

| 2020年1月期 | 6.1 |

| 2021年1月期 | 6.2 |

| 2022年1月期 | 7.2 |

| 2023年1月期 | 8.9 |

| 2024年1月期 | 10 |

| 2025年1月期 | 12 |

| 2026年1月期(会社予想) | 12 |

2020年からの通期最終利益を見ていきますが、順調に増益が続いており、ここ数年は過去最高益を記録しています。増益が続いている要因は、技術者要請が活発な事やソフトウェア化の進展により半導体のニーズが急増している事に加え、技術者単価も上昇しているためとの事です。

そして、前期も戦略重点顧客である自動車関連メーカーや半導体製造装置関連メーカーの技術者要請は引き続き旺盛に推移する見込みとして、更に増益の予測にしているなか、第3四半期時点の通期進捗率も79%付近と順調に推移しています。

配当推移

| 銘柄名 | アルトナー |

| 2016年 | 8.75 |

| 2017年 | 11.25 |

| 2018年 | 15 |

| 2019年 | 18 |

| 2020年 | 20.5 |

| 2021年 | 23 |

| 2022年 | 34.5 |

| 2023年 | 60 |

| 2024年 | 75 |

| 2025年 | 82 |

| 2026年(会社予想) | 84 |

2016年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いているなか、2023年は一気に2倍近い増配となっています。2023年の配当が大きく増配となった要因は会社設立60周年と上場15周年の記念配当を17円実施したためですが、2024年は普通配当だけで更に15円、2025年も更に7円の増配となったなか、前期は現状2円の増配予測としています。

アルトナーの配当方針は配当性向50%をベースとし、毎年当期純利益を増額していくことにより前年割れのない配当金額の決定をしていく方針です。

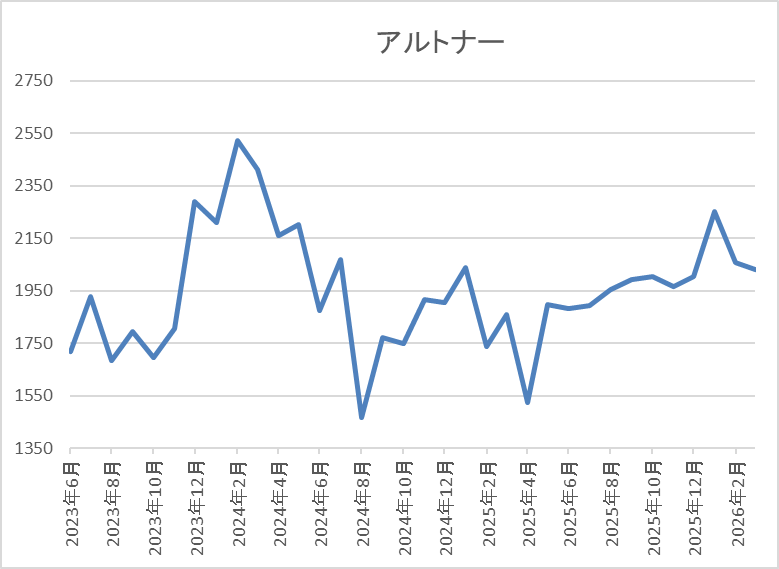

株価推移

2023年からの株価は右肩上がりで、2024年3月には2631円まで上昇しました。

しかし、その後は低迷が続き、去年4月の暴落では1524円まで売られましたが、年明けには2258円まで上昇し、直近は1950円前後で推移しています。

株価指標(2026年3月4日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アルトナー | 2163 | 1947 | 16.1 | 4.19 | 84 | 4.31 | 69.4 |

最近の株価は直近高値から下落しているなか、増配も続いていますので配当利回りは4%前半と高水準です。

前期も過去最高益の見込みですがPERは市場平均並みで、配当性向は69%付近と目安の50%を上回っている状況です。

投資判断

今までの内容からアルトナーの投資判断について、最近の業績は過去最高益が続いているなか、配当も10年以上の連続増配を継続中です。そんななか、今後の業績も世界景気の動向や関税影響は懸念事項ですが、長期的な視点で考えると自動車や半導体関連の設計技術者ニーズは更に高まりそうな雰囲気です。

以上の点を踏まえると、配当性向が目安の水準を大きく上回っている点は少し気になりますが、来週13日(金)発表の本決算も期待できそうですので、依然4%を超えている現在の株価は購入チャンスにも見えてきます。

【1951】エクシオグループ

3番目の銘柄はエクシオグループで、主にNTTグループなど通信事業者向けの電気・通信基盤構築を手掛けている電気通信工事事業者です。

通信キャリア事業はNTTグループなどに基地局から端末機器に至る通信設備の設計や施工、保守までの一元的なサービスを提供しており、その他にデータセンターを含む都市インフラやシステムソリューション事業も行っています。

直近決算

エクシオグループは2月6日に第3四半期決算を発表しており、最終利益は195億円と前年同期比81億円の増益になっているなか、通期最終利益の見込みを20億円上方修正していますが、年間配当予測に変更はありません。

業績上方修正の要因は、好調な受注と大型工事の順調な進捗に加え、通信キャリアを中心とした利益拡大影響もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | エクシオG |

| 2020年3月期 | 156 |

| 2021年3月期 | 241 |

| 2022年3月期 | 277 |

| 2023年3月期 | 222 |

| 2024年3月期 | 200 |

| 2025年3月期 | 268 |

| 2026年3月期(会社予想) | 320 |

2020年からの通期最終利益について、大規模データセンターの構築やリニア中央新幹線関連の大型案件を受注できた2022年をピークに減益が続いていましたが、前期は堅調な国内ビジネスの継続やグローバルビジネスの収支改善などにより全セグメントが好調に推移していた事で久しぶりの増益となっています。

そして、今期もデータセンターやDX市場が引き続き堅調に推移する見込みとして更に増益の予測で発表しているなか、第3四半期時点で前期比7割以上の増益と好調を維持しています。

配当推移

| 銘柄名 | エクシオG |

| 2016年 | 19 |

| 2017年 | 23 |

| 2018年 | 25 |

| 2019年 | 35 |

| 2020年 | 40 |

| 2021年 | 41 |

| 2022年 | 48 |

| 2023年 | 51 |

| 2024年 | 60 |

| 2025年 | 63 |

| 2026年(会社予想) | 66 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しており、増配は前期まで13期連続で、20年以上減配もありません。そんななか、特に最近の増配幅は大きくなっており、2024年は9円、前期は3円の増配で、今期も現状3円の増配見込みと2016年と比較して3倍以上に増えている状況です。

エクシオグループの配当方針は、連続増配と継続的な自己株式取得により積極的に株主還元を実施するとしており、具体的な目安はDOE4%としています。

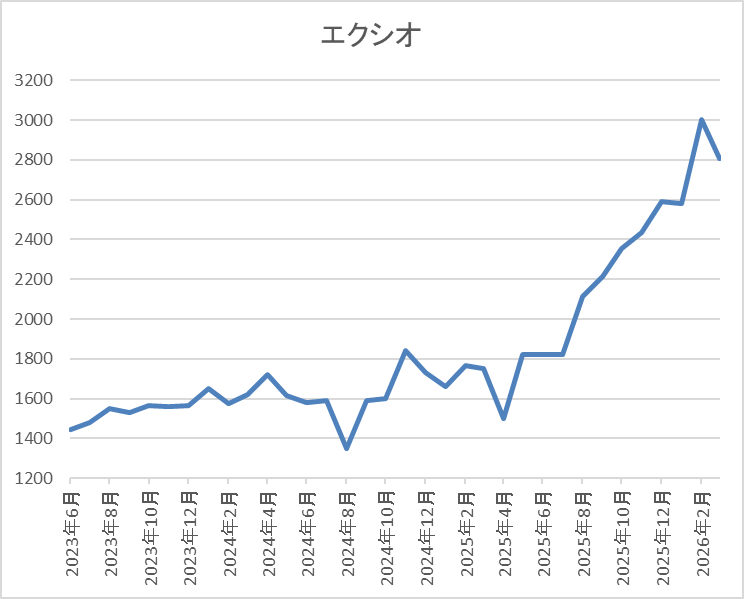

株価推移

株価は2022年に1000円付近まで下落しましたが、2024年5月には1859円まで上昇しました。

その後も乱交下し、去年4月の暴落では1502円まで売られましたが、先月には3002円まで上昇し、直近は2800円前後で推移しています。

株価指標(2026年3月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| エクシオグループ | 1951 | 2805.5 | 17.9 | 1.75 | 66 | 2.35 | 42.2 |

最近の株価は直近高値から下落しているなか、増配も継続していますが配当利回りは2%半ば低下しています。

今期も増益見込みですがPER、PBRは市場平均より割高で、配当性向は42%付近となっています。

投資判断

今までの内容からエクシオグループの投資判断について、ここ数年の業績は減益が続いていましたが、前期は久しぶりの増益となっており、今期も第3四半期時点で7割以上の増益と好調を維持していますので、最終着地にも期待できそうです。業績好調の要因は、通信キャリア事業の利益拡大や大型案件の順調な進捗としており、データセンター市場に対応している事まで考慮すると、今後の業績は更に勢いが出る可能性があります。

その辺りへの期待もあってか、最近の株価も急上昇しており、利回りは2%台まで低下していますが、今後もAI市場の成長と共にデータセンター関連銘柄として、更に注目を集める可能性がありますので、直近の調整局面は絶好の購入チャンスかもしれません。

【9769】学究社

4番目の銘柄は学究社で、東京を中心に関東圏で都立中高一貫校や都立難関高校向けの対策塾として進学塾「ena」を運営しています。

また、全ての授業に対して単方向の映像授業も視聴可能とした「ダブル学習システム」やオンライン学習「自宅ena」など、映像やオンラインを活用した学力向上体制の強化に努めています。

直近決算

学究社は2月13日に第3四半期決算を発表しており、最終利益は16億円と前年同期比約7000万円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、私立高校授業料の実質無償化拡充の影響もあり、都立中・都立高を目指す生徒数の減少によって売上が減収だった事や前期に関係会社株式売却益を計上した反動もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 学究社 |

| 2020年3月期 | 9.3 |

| 2021年3月期 | 11.0 |

| 2022年3月期 | 15.1 |

| 2023年3月期 | 18.8 |

| 2024年3月期 | 18.2 |

| 2025年3月期 | 18.6 |

| 2026年3月期(会社予想) | 19.8 |

2020年からの通期最終利益を見ていきますが、順調に増益が続いており、2023年までは4期連続の過去最高益が続きました。コロナ渦でも増益が続いた要因は、都立の中高一貫校や都立難関高校入試への対策を強化しブランドイメージを強化した事に加え、オンラインサービスを拡充させたためとの事です。

そんななか、2024年は正社員の給与水準引き上げによる採用コストの増加などで減益となりましたが、前期は新コースの設立や価格改定に加え、関係会社の株式を売却した事で増益になっており、今期も千葉県や埼玉県を中心に新規開校を進める事などで過去最高益を更新する予測にしているなか、第3四半期時点の通期進捗率も81%付近と順調に推移しています。

配当推移

| 年 | 学究社 |

| 2016年 | 60 |

| 2017年 | 60 |

| 2018年 | 60 |

| 2019年 | 60 |

| 2020年 | 60 |

| 2021年 | 65 |

| 2022年 | 75 |

| 2023年 | 87 |

| 2024年 | 87 |

| 2025年 | 90 |

| 2026年(会社予想) | 103 |

2016年からの配当推移について、数年前までは60円で据え置きの年が続いていましたが、最近の配当は過去最高益が続く業績と連動して増配傾向となっていました。そんななか、2024年は業績が久しぶりに減益となった事で配当も据え置きとなりましたが、前期は3円の増配となり、今期も現状13円の大幅増配見込にしています。

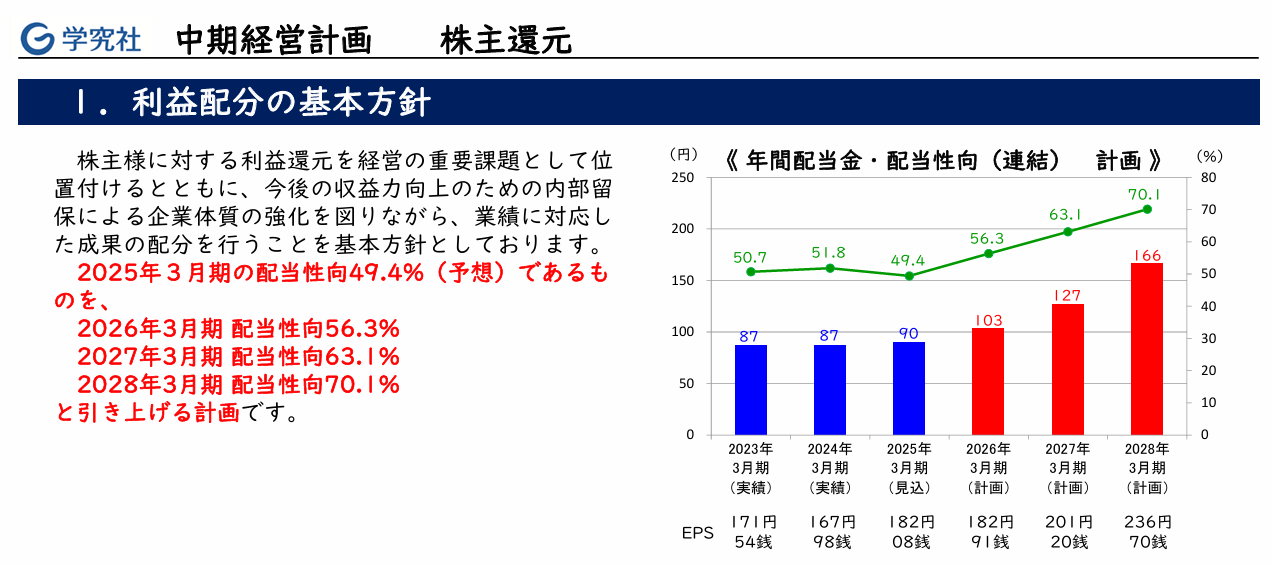

学究社の配当方針は、今後の収益力向上のための内部留保による企業体質の強化を図りながら、業績に対応した成果の配分を行う方針としているなか、去年3月に発表した中期経営計画で今期の目安を配当性向56.3%、来期を63.1%、そして2028年3月期に70.1%まで引き上げる計画を発表しています。

中期経営計画の株主還元

学究社は先ほどお伝えした様に去年3月に中期経営計画を発表しており、株主還元についても、こちらの資料の様に2028年3月期までの配当性向や配当金額も詳細に提示しています。

数年先の配当金をここまで細かく提示する企業は珍しいかと思いますが、この計画通りならば2028年の年間配当は現行の水準から60円以上増配する事になり、現在の株価で計算すると配当利回りは6%後半まで上昇します。

株主優待

学究社は2022年3月期を最後に廃止していた株主優待を前期から復活する事を発表しており、保有株数100株以上を1年以上継続保有している事を条件にクオカードが1000円分もらえます。

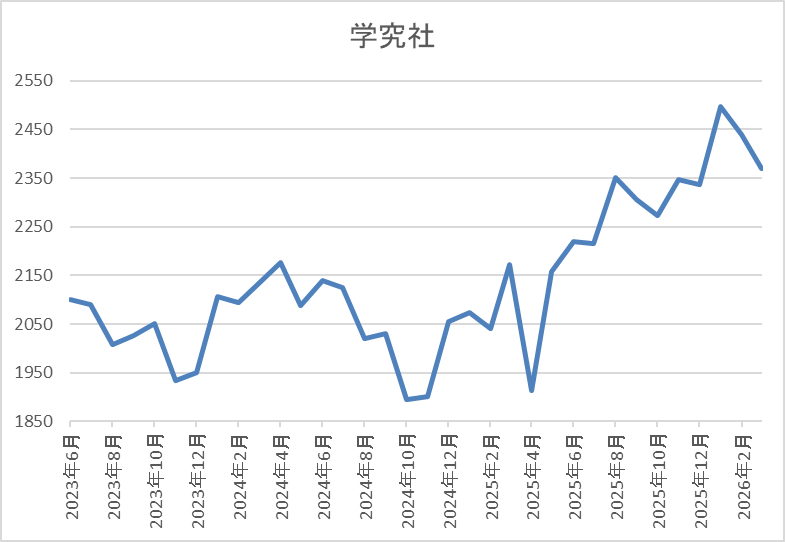

株価推移

株価は2023年5月に2257円まで上昇した後は2000円付近で停滞が続きました。

実際、去年4月の暴落でも1914円までしか下げませんでしたが、年明けには2497円まで上昇し、直近は2350円前後で推移しています。

株価指標(2026年3月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 学究社 | 9769 | 2371 | 13.0 | 3.25 | 103 | 4.34 | 56.3 |

最近の株価は直近高値から下落していますが、増配も続いていますので配当利回りは4%前半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は56%付近と方針通りの水準です。

投資判断

今までの内容から学究社の投資判断について、会社の規模感や株式の出来高は大きくありませんが、業績はじわじわ伸びており、配当も概ね増配傾向となっています。そんななか、今後は新規開校やオンライン指導を拡充する事に加え、私立受験対策も強化する事で、更に業績を伸ばす成長戦略を掲げており、配当も配当性向を引き上げる事で2028年の年間配当は166円と現状から60円近い大幅増配の計画を早くも表明しています。

もちろん、この計画が予定通りに進捗するかは分かりませんし、少子化が進む日本において、学習塾の将来性に不安な部分もありますが、計画通りに行った時の株価は凄い事になっていそうです。

【9069】センコーグループHD

最後の銘柄はセンコーグループHDで、量販店や小売チェーン店の物流業務に加え、鉄骨部材、外壁などの住宅物流、化学合成製品の輸送など様々な商品の物流を手掛けています。そんななか、最近は積極的なM&Aにより、事業規模の拡大を進めているところです。

直近決算

センコーグループHDは2月13日に第3四半期決算を発表しており、最終利益は152億円と前年同期比8億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、人件費の上昇や管理コストの増加に加え、支払利息の増加影響もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | センコーHD |

| 2019年3月期 | 116 |

| 2020年3月期 | 120 |

| 2021年3月期 | 142 |

| 2022年3月期 | 152 |

| 2023年3月期 | 153 |

| 2024年3月期 | 159 |

| 2025年3月期 | 186 |

| 2026年3月期(会社予想) | 192 |

2019年からの通期最終利益を見ていきますが、コロナからの経済回復で物流需要が増えた事やM&Aを推進した結果として順調に増益が継続しています。実際、前期も大容量蓄電池を設置した物流センターや常温・低温複合型センターの稼働を開始した事に加え、価格改定、M&Aの収益寄与もあった事で過去最高益を更新しており、今期も好調な流れは続く見込みとして更に増益の予測にしているなか、第3四半期時点の通期進捗率も79%付近と順調に推移しています。

配当推移

| 銘柄名 | センコーHD |

| 2016年 | 20 |

| 2017年 | 22 |

| 2018年 | 22 |

| 2019年 | 26 |

| 2020年 | 26 |

| 2021年 | 28 |

| 2022年 | 34 |

| 2023年 | 34 |

| 2024年 | 38 |

| 2025年 | 46 |

| 2026年(会社予想) | 50 |

2016年からの配当推移について、好調な業績と連動して順調に増配が続いており、コロナショック時などたまに据え置きの年はありますが減配はありません。実際、2023年は前年並みだった業績と連動して据え置きとなりましたが、2024年は4円、前期も期初時点では4円の増配見込みでしたが、その後の上方修正で最終的には8円の増配となり、今期も現状は4円の増配予測としています。

センコーグループHDの配当方針は、安定配当に加えて業績連動を考慮した配当を実施するとしており、中期経営計画最終年度の2027年3月期までに配当性向40%を目指す方針です。

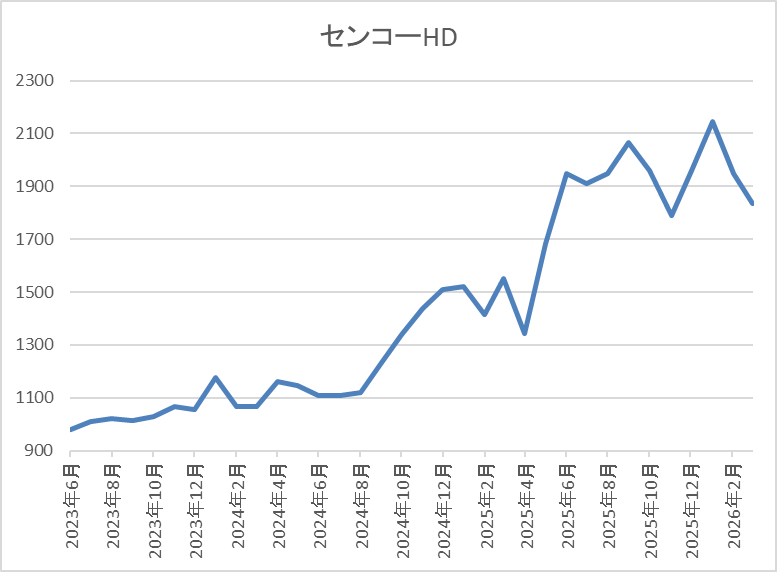

株価推移

株価は1000円付近で停滞が続く期間が長かったですが、2024年8月以降は上昇傾向で1500円付近まで値を上げる場面がありました。

しかし、その後は停滞して去年4月の暴落では1343円まで売られましたが、年明けには2145円まで上昇し、直近は1850円前後で推移しています。

株価指標(2026年3月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| センコーHD | 9069 | 1835 | 16.0 | 1.41 | 50 | 2.72 | 43.5 |

最近の株価は直近高値から下落しているなか、増配も続いていますが配当利回りは2%後半となっています。

今期は依然過去最高益の見込みですがPERは市場平均並みで、配当性向は43%付近と方針通りの水準です。

投資判断

今までの内容からセンコーグループHDの投資判断ですが、最近の業績は堅調な物流需要や価格改定に加え、M&A効果によって過去最高益が続いており、安定感も抜群です。従って、株価も上昇傾向でしたが、去年夏以降は2000円前後で停滞感が強くなっており、全体の強さと比較しても物足りない動きです。

この辺りはコスト上昇やドライバー不足への懸念があるのかもしれませんが、去年6月に大量保有が明らかになり話題になったアメリカの投資ファンド『ダルトン』は、今年に入ってからも継続して買い増しを行っており、直近では保有割合も10%を超えて来ていますので、今後は何か具体的な動きがあるかもしれません。

まとめ

今回は様々な状況を踏まえ、もう少し株価が下がれば狙いたいと思う5つの高配当株を検証しました。中東情勢の緊迫化は色々な部分で頭の痛い問題ですが、今の日本株の強さは本物ですので、基本的な株高トレンドに変わりは無いと考えています。

そんななか、今回検証した5銘柄は、インフレが追い風になる不動産企業やデータセンターに対応している企業、配当方針から今後の大幅増配が期待できる企業に加え、物言う株主の影響など、今後の株価上昇に期待できそうな部分も強かったですので、全体と連動して更に株価が下がる様であれば、狙いたくなります。

コメント