今週の日経平均は7万円の大台乗せ直前から急落する展開となりましたが、大きく上下しているのは相変わらずAI・半導体株が中心で、高配当銘柄を始めとしたバリュー株は良くも悪くも相場の主役になれていない状況です。今の様な相場が始まって約2ヶ月が経ち、個人的にもこれほど歪な状況は経験が無く、いつまで続くかも分かりませんが、直近は少し雰囲気が変わってきている印象もありますので、いずれは現在低迷中の銘柄にも流れが来るはずです。

実際、直近の決算シーズンでは中東情勢の影響が懸念されるなか、予想を上回る大幅増配を発表してくれた企業も多く、なかには10年以上の長期に渡って連続増配を行っている企業や累進配当政策を導入している企業もたくさんありますので、もはや増配さえ継続してくれれば、目先の株価動向など、どうでも良い気持ちにさえなってきます。そんななか、最近の株価下落で配当利回りが上昇している高配当株も増えていますので、今回は直近決算や今までの配当推移に加え、現状の配当方針などを踏まえたうえで、今期の増配だけでなく、今後の継続的な増配が高確率で期待できそうな5つの高配当株を検証していきます。

【4502】武田薬品工業

最初の銘柄は武田薬品工業で、売上は国内医薬品企業の中でトップとなっているなか、M&Aを絡め企業規模の拡大を図っている事もあり、現在約80の国と地域で医薬品を販売しています。実際、直近の海外売上比率は5割を超えているアメリカを中心にヨーロッパやカナダなど9割近くを占めている状況です。

直近決算

武田薬品工業は5月13日に本決算を発表しており、前期の通期最終利益は1917億円と838億円の増益にしていたなか、その後6月5日に米国の反トラスト訴訟で損害賠償を認定する陪審評決が出た事を受け、訴訟引当金4025億円などを追加計上する事になったとして、最終利益は1523億円の赤字に修正されましたが、配当は4円増配の年間200円としています。

今期予測は通期最終利益を1660億円と黒字回復する見込みにしているなか、配当も4円増配の年間204円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 武田薬品 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期 | 3170 |

| 2024年3月期 | 1440 |

| 2025年3月期 | 1079 |

| 2026年3月期 | -1523 |

| 2027年3月期(会社予想) | 1660 |

2020年からの通期最終利益について、増減の激しい展開が続いており、2023年は成長製品や新製品の販売が好調に推移した事に加え、円安の追い風もあった事で大幅増益になりましたが、2024年以降はVYVANSEなどの独占販売期間満了による大幅なマイナス影響やコロナワクチンの減収に加え、2025年は事業構造再編費用の計上もあって減益が続きました。

そんななか、前期は潰瘍性大腸炎治療薬ENTYVIOなどの主力製品や新製品の売上が堅調に推移した事に加え、調達コスト削減などの効果もあった事で増益になっていましたが、先ほどお伝えした様に6月に訴訟引当金などを追加計上した事で赤字転落しており、今期は新製品への転換期となる年として増益予測にしていますが、訴訟の判決は言い渡されておらず、最終的な賠償額は確定していないとの事ですので、今期に影響が出る可能性もありそうです。

配当推移

| 年 | 武田薬品 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年 | 180 |

| 2024年 | 188 |

| 2025年 | 196 |

| 2026年 | 200 |

| 2027年(会社予想) | 204 |

2017年からの配当推移について、2023年までは180円で据え置きが続いていましたが、2024年は配当方針を変更した事で、久しぶりに8円の増配となりました。その後、2025年も更に8円の増配となりましたが、前期は赤字転落のなか4円の増配で今期も現状4円の増配予測で発表しています。

武田薬品工業の配当方針は、毎年の年間配当金を増額または維持するとしており、2024年より累進配当を導入しています。

株価推移

株価は2023年頃から上昇傾向で、その年の9月には4873円まで上昇しましたが、その後は4000円付近で停滞が続きました。

しかし、去年年末からは上昇傾向で4月には6033円まで上昇しましたが、直近は5000円前後まで下落しています。

株価指標(2026年6月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 5050 | 48.1 | 1.07 | 204 | 4.04 | 194.1 |

最近の株価は直近高値から下落しているなか、増配も続いていますので配当利回りは4%前半と高水準です。

今期は増益見込みですがPERは市場平均よりもかなり割高で、配当性向も200%に迫る水準です。

投資判断

今までの内容から武田薬品工業の投資判断について、従来から業績は後発品や研究開発費増加の影響で増減が激しく、前期も赤字に転落するなか今期は現状増益予測ですが、なか波に乗れない状況です。ただ、配当は業績とは関係なく40年以上減配が無く、2024年に累進配当を導入してからは増配が続いています。

以上の点を踏まえると、今後の業績も増減を繰り返しそうですが、継続した増配は期待できそうです。

【1928】積水ハウス

2番目の銘柄は積水ハウスで、国内外で不動産開発を手掛けており、日本を代表するハウスメーカーです。戸建てや賃貸住宅、マンションなど幅広い物件を手掛けているなか、アメリカを中心に海外市場の開拓も進めており、直近の海外売上比率はアメリカの住宅メーカーMDC社を子会化した事で3割を超える水準まで拡大しています。

直近決算

積水ハウスは1月決算ですので、6月4日に第1四半期決算を発表しており、最終利益は584億円と前年同期比251億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、アメリカの戸建住宅事業は厳しい事業環境が続いていますが、ストック型および開発型ビジネスを中心に国内事業が伸長したためとの事です。

通期最終利益(億円)

| 銘柄名 | 積水ハウス |

| 2019年1月期 | 1285 |

| 2020年1月期 | 1412 |

| 2021年1月期 | 1235 |

| 2022年1月期 | 1539 |

| 2023年1月期 | 1845 |

| 2024年1月期 | 2023 |

| 2025年1月期 | 2177 |

| 2026年1月期 | 2320 |

| 2027年1月期(会社予想) | 2180 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は減益となっていますが、2022年以降は高付加価値住宅の提案やボリューム効果もあり国内市場が順調に回復した事に加え、アメリカを中心に海外市場も堅調に推移した事で増益傾向となっており、最近は過去最高益が続いています。

実際、前期も先行き不透明感が継続する米国戸建住宅事業は低調に推移するなか、国内事業の安定成長に加え、開発物件売却が牽引した事で更に増益となり、今期は引き続き米国戸建住宅事業の先行きを考慮して減益予測にしているなかではありますが、第1四半期時点の通期進捗率は27%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 積水ハウス |

| 2016年 | 54 |

| 2017年 | 64 |

| 2018年 | 77 |

| 2019年 | 79 |

| 2020年 | 81 |

| 2021年 | 84 |

| 2022年 | 90 |

| 2023年 | 110 |

| 2024年 | 123 |

| 2025年 | 135 |

| 2026年 | 144 |

| 2027年(会社予想) | 145 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、前期までで14年連続の増配を継続中です。そんななか、最近の増配幅は業績好調を受けて大きくなっており、2025年は8円の増配、前期も9円の増配となりましたが、今期は現状1円の増配予測としています。

積水ハウスの配当方針は中期的な平均配当性向40%以上に加え、一株当たり配当金の下限値を年間145円に設定しています。

株主優待

積水ハウスには株主優待もあり、魚沼産のコシヒカリが5kgもらえます。しかし、1000株保有が条件となっており、今の株価だと300万円以上必要ですので、優待目当てで買うのは厳しそうです。

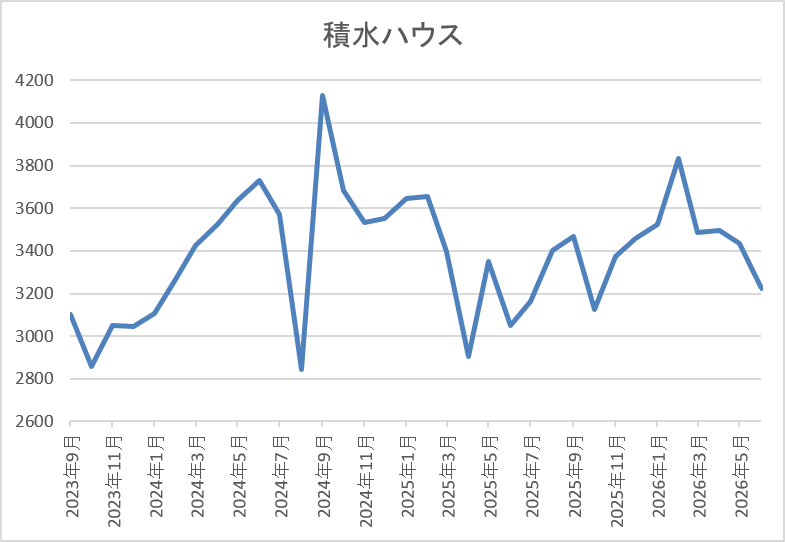

株価推移

2023年以降の株価は上昇ペースが加速して、2024年9月には4134円の高値を付けています。

しかし、その後は右肩下がりの状況で、去年4月の暴落で2906円まで売られ、今年2月には3832円まで反発しましたが、直近は3250円前後で推移しています。

株価指標(2026年6月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 積水ハウス | 1928 | 3254 | 9.7 | 0.98 | 145 | 4.46 | 43.1 |

最近の株価は直近高値から下落しているなか、増配も続いていますので配当利回りは4%半ばと高水準です。

今期は減益見込みですがPERは市場平均と比較して割安で、配当性向は43%付近と方針通りの水準です。

投資判断

今までの内容から積水ハウスの投資判断について、最近の業績は過去最高益が続いていますが、今期はアメリカの住宅市場が住宅価格、ローン金利の高止まりで低迷しており、依然先行きも不透明として減益予測にしています。従って、今後もインフレの再加速や利上げ懸念などアメリカの住宅市場に懸念点はありますが、配当は現行の水準が下限に設定されましたので、減配のリスクは無くなっています。

以上の点に加え、10年以上の連続増配も継続中ですので、利回りが4%を大きく超えている現在の株価は絶好の購入チャンスにも感じます。

【9433】KDDI

3番目の銘柄はKDDIで、NTT、ソフトバンクと並ぶ大手通信会社です。安定した増益、増配が継続しており、高配当株としても人気がありますが、直近は子会社であるビッグローブなどにおいて、不適切な取引が行われていたと発表し問題になりました。

直近決算

KDDIは5月12日に本決算を発表しており、前期の通期最終利益は7071億円と517億円の増益になっているなか、配当も7.5円増配の年間80円としています。

今期予測は通期最終利益を7310億円と239億円の増益見込みにしているなか、配当も4円増配の年間84円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | KDDI |

| 2019年3月期 | 6,176 |

| 2020年3月期 | 6,397 |

| 2021年3月期 | 6,514 |

| 2022年3月期 | 6,724 |

| 2023年3月期 | 6,791 |

| 2024年3月期 | 6,378 |

| 2025年3月期 | 6,856 |

| 2026年3月期 | 7,071 |

| 2027年3月期(会社予想) | 7,310 |

2019年からの通期最終利益ですが、コロナショックや通信料金の値下げ影響も関係なく、概ね順調に増益が続いており、2025年には通信料収入の反転や金融・DXなどの注力領域が順調に成長した事に加え、ローソン事業も好調だったとして過去最高益を記録しています。

そして、前期も子会社による不祥事はありましたが、価格改定を含めた高付加価値化によるモバイル収入の増加やグロース領域を中心としたDX成長もあった事で、最終利益は7000億円台に乗せており、今期も好調な流れは続くとして、更に増益の予測で発表しています。

配当推移

| 銘柄名 | KDDI |

| 2017年 | 42.5 |

| 2018年 | 45 |

| 2019年 | 52.5 |

| 2020年 | 57.5 |

| 2021年 | 60 |

| 2022年 | 62.5 |

| 2023年 | 67.5 |

| 2024年 | 70 |

| 2025年 | 72.5 |

| 2026年 | 80 |

| 2027年(会社予想) | 84 |

2017年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いており、前期までで24期連続の増配を継続中です。また、ここ数年の増配幅は2.5円から5円とものすごく大きい訳ではありませんでしたが、前期は7.5円の増配で、今期も期初から4円の増配予測で発表しています。

KDDIの配当方針は事業成長に沿った安定増配にこだわるとしており、具体的な目安を配当性向40%超を維持としています。

株価推移

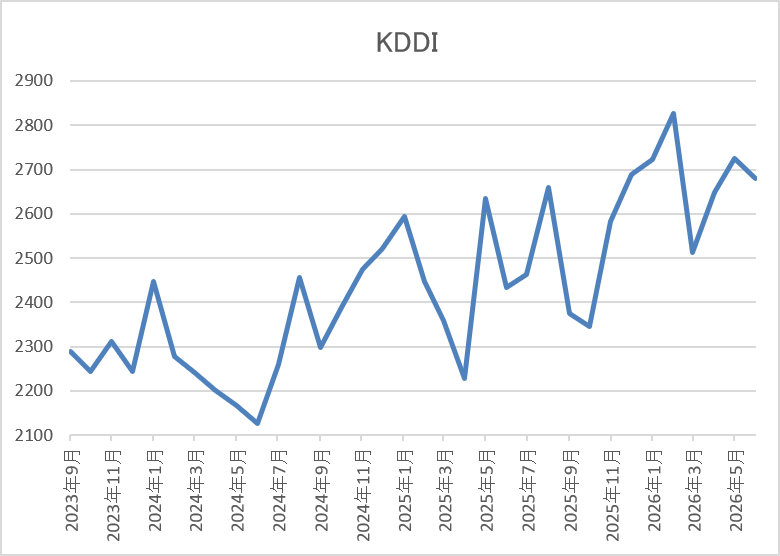

株価は去年2月に2655円まで上昇していましたが、4月の暴落では2227円まで下落しました。

その後も上下を繰り返していたなか、今年2月には2827円まで上昇しましたが、5月には2493円まで下落し、直近は2700円前後で推移しています。

株価指標(2026年6月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| KDDI | 9433 | 2724 | 14.3 | 2.04 | 84 | 3.08 | 45.7 |

最近の株価は停滞が続いているなか、増配も継続していますので配当利回りは3%前半となっています。

今期も過去最高益の見込みですのでPERは市場平均並みで、配当性向は46%付近と方針通りの水準です。

投資判断

今までの内容からKDDIの投資判断について、最近の株価は子会社の不祥事やバリュー株低迷の流れもあって停滞中ですが、業績は過去最高益が続いており、20年以上の連続増配も継続中です。正直、今回の不祥事に関しては352億円の減益影響という事で、もちろん少ない金額ではないですが、KDDI全体で考えると誤差のレベルでした。

以上の点を踏まえると、今後も不測の事態が起こる可能性はありますが、本業は順調に推移しており、今までの配当推移や株主還元力まで含めると、30年、40年連続の増配も現実的です。

【9142】JR九州

4番目の銘柄はJR九州で九州地方を中心に旅客鉄道などを運営する鉄道事業者です。ただ、現在は鉄道事業を補完するため旅行やホテルに加え、不動産、飲食業などの事業多角化を進めており、その営業範囲は九州に限らず首都圏や海外にも展開しています。

実際、直近の売上に占める運輸サービス事業の割合は30%程度で、駅ビルや不動産、ホテル事業の収益も拡大しているところです。

直近決算

JR九州は5月11に本決算を発表しており、前期の通期最終利益は454億円と18億円の増益になっているなか、配当も17円増配の年間115円としています。

今期予測は通期最終利益を516億円と62億円の増益見込みにしているなか、配当も6円増配の年間121円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | JR九州 |

| 2019年3月期 | 492 |

| 2020年3月期 | 314 |

| 2021年3月期 | -189 |

| 2022年3月期 | 132 |

| 2023年3月期 | 311 |

| 2024年3月期 | 384 |

| 2025年3月期 | 436 |

| 2026年3月期 | 454 |

| 2027年3月期(会社予想) | 516 |

2019年からの通期最終利益について、2021年はコロナショックの影響で赤字に転落しましたが、2022年以降はコロナからの経済回復に加え、ハウステンボス、ドラッグイレブンの株式売却に伴う特別利益もあり増益が続いています。

そして、前期も従業員の待遇改善による人件費の増加はあるものの、運賃・料金改定による鉄道旅客運輸収入の増加や不動産販売収入も増加した事で増益になっており、今期も好調な流れは継続する見込みとして、期初から更に増益の予測で発表しています。

配当推移

| 銘柄名 | JR九州 |

| 2017年 | 38.5 |

| 2018年 | 83 |

| 2019年 | 93 |

| 2020年 | 93 |

| 2021年 | 93 |

| 2022年 | 93 |

| 2023年 | 93 |

| 2024年 | 93 |

| 2025年 | 98 |

| 2026年 | 115 |

| 2027年(会社予想) | 121 |

2017年からの配当推移を見ていきますが、2024年までは業績に関係なく、93円で据え置きが続いていました。実際、コロナショックで赤字に転落した2021年も減配はしておらず、2022年は黒字に転換していますが配当性向は100%を超えている状況でした。

そんななか、2025年は業績好調によって久しぶりに5円の増配となっており、前期は17円の大幅増配だったなか、今期も期初から更に6円の増配予測で発表しています。

JR九州の配当方針は長期安定的に行っていくことが重要と考え、2028年3月期までは連結配当性向35%以上を目安としています。

株価推移

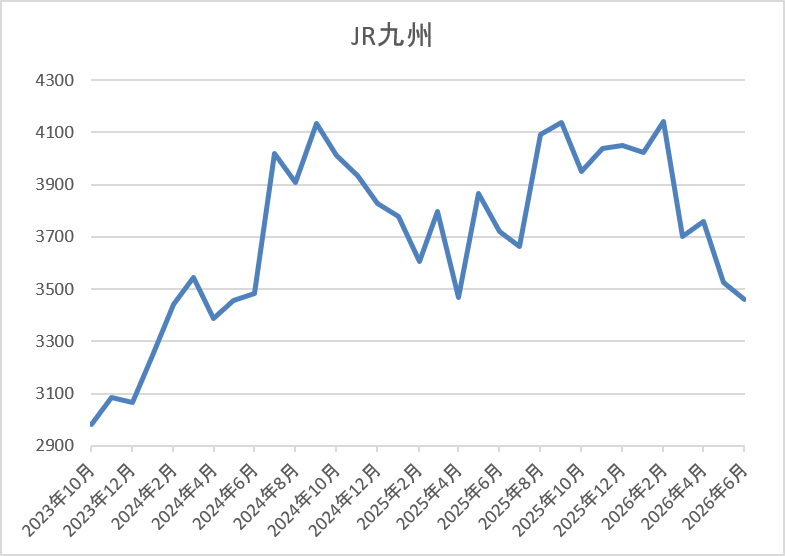

2024年頃からの株価は上昇傾向で、その年の10月には4253円の高値を付けています。

しかし、その後は下落が続き、去年4月の暴落では3468円まで値を下げ、今年2月には4154円まで上昇しましたが、直近は再度3500円前後まで下落しています。

株価指標(2026年6月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JR九州 | 9142 | 3485 | 10.4 | 1.09 | 121 | 3.47 | 36.1 |

最近の株価は直近高値から下落しているなか、増配は継続していますので配当利回りは3%半ばとなっています。

今期も増益見込みですのでPERは市場平均より割安で、配当性向は36%付近と方針通りの水準です。

投資判断

今までの内容からJR九州の投資判断ですが、ここ数年の業績は鉄道運輸収入の回復に加え、ホテルや不動産事業も堅調に推移している事で好調な状況が続いており、今期も期初から1割以上の増益予測で発表しています。そのため、配当も長らく停滞していましたが、最近は増配が続いており、今後にも期待できそうな雰囲気です。

その辺りの影響もあって、今年前半までの株価は上昇傾向でしたが、直近はバリュー株低迷の流れもあってか低迷しており、利回りも3%台半ばまで上昇していますので、今の株価は将来振り返った時に絶好の購入チャンスだったとなるかもしれません。

【8424】芙蓉総合リース

最後の銘柄は芙蓉総合リースで、みずほ系の総合リース会社です。情報関連、事務機器のほか不動産リースにも強みがあります。

直近決算

芙蓉総合リースは5月12日に本決算を発表しており、前期の通期最終利益は215億円と237億円の減益になっていますが、配当は約6.3円増配の年間158円としています。

今期予測は通期最終利益を480億円と265億円の増益見込みにしているなか、配当も14円増配の年間172円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 芙蓉総合リース |

| 2019年3月期 | 255 |

| 2020年3月期 | 261 |

| 2021年3月期 | 295 |

| 2022年3月期 | 338 |

| 2023年3月期 | 389 |

| 2024年3月期 | 472 |

| 2025年3月期 | 452 |

| 2026年3月期 | 215 |

| 2027年3月期(会社予想) | 480 |

2019年からの通期最終利益を見ていきますが、エネルギー環境や不動産などの戦略分野へ経営資源を集中的に投下した事により戦略分野の領域拡大が実現している事や持分法投資利益など営業外収益も拡大した事で順調に増益が続いており、2024年までは9期連続の過去最高益を記録していました。

そんななか、2025年以降は国内金利の上昇に伴い資金調達コストが増加した事やスペインの再生可能エネルギー事業に絡んで特別損失を計上した影響などで減益が続きましたが、本業は順調に推移しており、今期は前年の反動も期待できるとして期初から過去最高益を更新する予測で発表しています。

配当推移

| 銘柄名 | 芙蓉総合リース |

| 2017年 | 43.3 |

| 2018年 | 48.6 |

| 2019年 | 62.6 |

| 2020年 | 68.3 |

| 2021年 | 80 |

| 2022年 | 95 |

| 2023年 | 114.3 |

| 2024年 | 146.6 |

| 2025年 | 151.6 |

| 2026年 | 158 |

| 2027年(会社予想) | 172 |

2017年からの配当推移を見ていきますが、順調に増配が続いており、増配は前期までで21年連続となっています。そんななか、特に最近の増配ペースには勢いが付いており、2024年は一気に30円以上の大幅増配で、2025年も5円、前期も業績は大幅減益でしたが約6.3円の増配となっていたなか、今期も期初から14円の増配予測で発表しています。

芙蓉総合リースの配当方針は、安定的な株主還元を継続し、利益成長に伴う増配を見込むとしており、具体的な数値としては2026年度に配当性向32%以上を目指す方針です。

株主優待

芙蓉総合リースには、300株以上の株主に対してカタログギフトか図書カードがもらえる株主優待があります。

金額は2年未満の継続保有で3000円相当、2年以上の継続保有で5000円相当となっていますが、現在の株価だと300株で120万円位になりますので、なかなかハードルの高い株主優待です。

株価推移

株価は2023年頃から右肩上がりの状況で、2024年4月には4769円まで上昇しました。

しかし、その後は低迷が続き、去年4月の暴落では3375円まで売られ、今年2月には再度4664円まで上昇しましたが、直近は4200円前後で推移しています。

株価指標(2026年6月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 芙蓉総合リース | 8424 | 4192 | 7.9 | 0.75 | 172 | 4.10 | 32.3 |

最近の株価は直近高値から下落しているなか、増配も継続していますので配当利回りは4%前半となっています。

今期は過去最高益の見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は32%付近と方針通りの水準です。

投資判断

今までの内容から芙蓉総合リースの投資判断について、業績は過去最高益が続いていたなか、直近は2年連続で減益となりましたが、要因は一時的なものも多く、本業は順調に推移しています。実際、今期は期初から再度過去最高益を更新する予測で発表しており、20年以上の増配も継続中です。

以上の点に加え、減益が続く時期も増配を継続していた今までの配当推移まで考慮すると、今後も末永い連続増配が期待できそうです。

まとめ

今回は直近の決算や今までの配当推移に加え、現状の配当方針などを踏まえたうえで、今期の増配だけでなく、今後の継続的な増配が高確率で期待できる5銘柄を検証しました。最近の株価は中東情勢の影響もあって乱高下していますが、高配当株投資は今の利回りだけでなく、10年、20年先の利回りを想定して投資を行う事が大切です。

その様な点において、今後の継続的な増配が期待できる銘柄であれば、保有しているだけで自動的に利回りが上昇しますので、今の様な波乱含みの相場でも投資対象として狙いやすいです。

コメント