直近の日経平均は強烈に力強い動きが続いていますが、相変わらず上昇しているのは一部のAI・半導体株だけで、それ以外の銘柄は逆に売られている銘柄も多く、特にバリュー株を中心とした高配当株には年初来安値を記録する銘柄も多いですので、現在の相場に違和感を覚えている投資家は多いかと思います。この辺りの要因は、外国人投資家が一部の銘柄を集中的に購入している影響が大きく、実際直近は東証の売買代金が10兆円を超える日も多いですが、数銘柄で半分程度を占める日があるほど極端な状況です。

従って、現状は動きの鈍い銘柄を売却して、勢いの良い大型株へ乗り換える動きが加速している事も直近の極端な相場に繋がっている印象です。正直、この相場がいつまで続くかは分かりませんが、こういった時こそ冷静に優良な高配当株の押し目を狙う事が、高配当株投資家としては今1番大切だと感じています。

何故なら、先月発表された本決算を見ていても、業績が好調で増配も継続しているなど、引き続き高い株主還元力を維持している高配当株は多く、いずれかのタイミングで再び流れが来る可能性は高いからです。そんな優良高配当株も直近は株価が下落している事で配当利回りが上昇しているケースも多いですので、今回はさすがに現在の株価が売られすぎで購入チャンスに見える6つの高配当株を検証していきます。

【1802】大林組

最初の銘柄は大林組です。大林組は国内最大手のスーパーゼネコンで、国内外で高層ビルやマンション、オフィスビルなどの建設工事を手掛けています。また、近年は丸ビルや皇居新宮殿、六本木ヒルズ森タワーに加え、台湾新幹線などのビッグプロジェクトも施工しており、直近の海外売上比率も3割に迫る水準へと拡大しています。

直近決算

大林組は5月13日に本決算を発表しており、前期の通期最終利益は1737億円と284億円の増益になっているなか、配当も7円増配の年間88円としています。

今期予測は通期最終利益を1570億円と167億円の減益見込みにしていますが、配当は6円増配の年間94円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 大林組 |

| 2021年3月期 | 987 |

| 2022年3月期 | 391 |

| 2023年3月期 | 776 |

| 2024年3月期 | 750 |

| 2025年3月期 | 1460 |

| 2026年3月期 | 1737 |

| 2027年3月期(会社予想) | 1570 |

2021年からの通期最終利益について、大規模工事において工事損失引当金を計上した事で減益となった年もありますが、手持ち工事は堅調に進捗していた事で概ね増益が続いており、2025年は更に採算性の良い案件への入れ替えが進んだ事や政策保有株式の売却が計画を上回った影響などで過去最高益を記録しています。

そして、前期も国内建築事業及び国内土木事業において、工期終盤の工事を中心に原価低減及び追加・変更工事を獲得できた事や海外の建設子会社においても採算性が改善した事で更に増益となりましたが、今期は工期終盤にある工事の比率が少なく、前年にあった利益改善効果が相対的に減少する見込みとして期初から1割程度の減益予測で発表しています。

配当推移

| 銘柄名 | 大林組 |

| 2017年 | 28 |

| 2018年 | 28 |

| 2019年 | 32 |

| 2020年 | 32 |

| 2021年 | 32 |

| 2022年 | 32 |

| 2023年 | 42 |

| 2024年 | 75 |

| 2025年 | 81 |

| 2026年 | 88 |

| 2027年(会社予想) | 94 |

2017年からの配当推移について、数年前は32円で据え置きが続く期間も長かったですが減配はなく、2023年以降は増配が続いています。特に2024年は配当方針を見直した事もあって一気に33円の大幅増配となっており、2025年も6円、そして前期も7円の増配だったなか、今期も業績は減益見込みですが期初から6円の増配予測で発表しています。

大林組の配当方針は、長期安定配当の維持を第一に自己資本配当率(DOE)を基準にしており、目安を5%程度としています。

株価推移

株価は2023年春頃からじわじわ上昇し、配当方針の見直しを発表した2024年3月には1950円まで値を上げました。

しかし、その後は停滞して去年4月の暴落では1742円まで下げ、そこからは右肩上がりで、今年2月には4439円まで上昇しましたが、直近は3100円前後まで下落しています。

株価指標(2026年6月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大林組 | 1802 | 3087 | 13.5 | 1.69 | 94 | 3.05 | 41.1 |

最近の株価は直近高値から下落しているなか、増配も続いていますが配当利回りは3%前後の水準です。

今期は減益見込みですがPERは市場平均より割安で、配当性向は41%付近となっています。

投資判断

今までの内容から大林組の投資判断について、業績には多少のブレがあるなか、今期も期初から減益見込みで発表していますが、前期も期初時点では減益見込みだったなか、その後の上方修正で最終的には増益となっています。従って、現状の減益率が1割程度の水準である事まで踏まえると、今期も今後の上方修正で増益となる可能性は十分ありそうです。

いずれにしても、最近の配当は業績とは関係なく増配が続いており、配当方針にはDOEも導入していますので、今年2月の高値から1000円以上下げている今の株価は良い水準に見えてきます。

【5857】AREホールディングス

2番目の銘柄はAREホールディングスで、事業内容は貴金属事業が売上の9割近くを占めていますが、多種多様な廃棄物の無害化や適正処理を行う環境保全事業も手掛けています。

また、メインの貴金属事業では貴金属含有原料などから、金や銀などをリサイクルし、精錬・加工・製品化まで行っており、イギリスやスイスを中心に直近の海外売上比率は7割を超えている状況です。

直近決算

AREホールディングスは5月1日に本決算を発表しており、前期の通期最終利益は244億円と101億円の増益になっているなか、配当も45円増配の年間125円としています。

今期予測は通期最終利益を290億円と46億円の増益見込みにしているなか、配当も10円増配の年間135円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ARE |

| 2020年3月期 | 98 |

| 2021年3月期 | 257 |

| 2022年3月期 | 187 |

| 2023年3月期 | 109 |

| 2024年3月期 | 244 |

| 2025年3月期 | 143 |

| 2026年3月期 | 244 |

| 2027年3月期(会社予想) | 290 |

2020年からの通期最終利益を見ていきますが、2021年にスマホなどの製造関連や自動車関連からの回収量が好調に推移した影響で過去最高益を記録した後は、ロジウム価格の急落などで減益が続きました。

そして、2025年も前年にあった一時的要因の反動で大幅減益となりましたが、前期は貴金属価格の上昇を背景に販売額が上昇した事や北米精錬事業においても精錬手数料が増加した事に加え、国際的な政治や金融の変化から生じる金銀の需給変動に適切に対処した事により製品加工手数料、トレーディング収益も増加した事で大きく増益となっており、今期も好調な流れは続く見込みとして期初から2割弱の増益予測で発表しています。

配当推移

| 年 | ARE |

| 2017年 | 30 |

| 2018年 | 31.5 |

| 2019年 | 60 |

| 2020年 | 65 |

| 2021年 | 85 |

| 2022年 | 90 |

| 2023年 | 90 |

| 2024年 | 90 |

| 2025年 | 80 |

| 2026年 | 125 |

| 2027年(会社予想) | 135 |

2017年からの配当推移について、数年前までは30円付近で変わりありませんでしたが、2019年は一気に2倍近い大幅増配となり、その後も増配傾向でした。しかし、2022年以降は90円で据え置きが続いていたなか、2025年は減益となった業績と連動して10円の減配となりましたが、前期は好調な業績と連動して一気に45円の大幅増配となり、今期も期初から更に10円の増配予測で発表しています。

AREホールディングスの配当方針は、配当性向40%を目安とした安定配当を継続としています。

株価推移

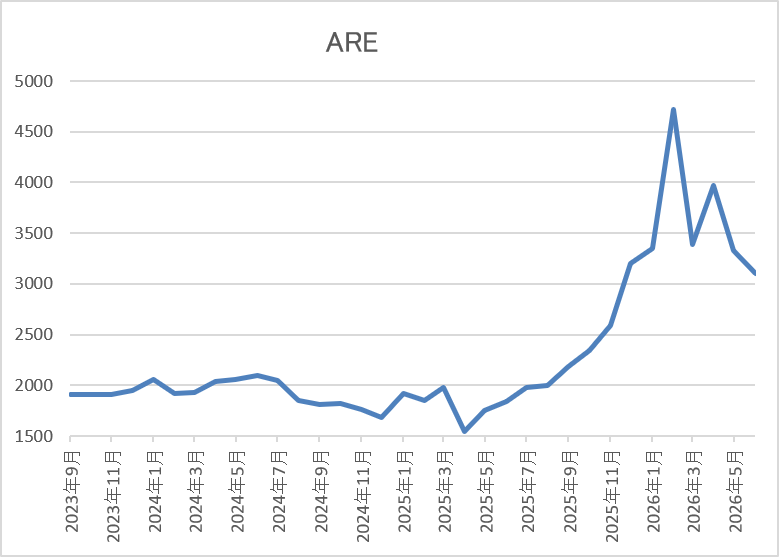

株価は2000円前後で停滞する時期が長かったですが、2024年夏以降はじわじわ下落していました。

そして、去年4月の暴落では1548円まで下げ、その後は急騰して、今年3月には4720円まで上昇しましたが、直近は3200円前後まで急落しています。

株価指標(2026年6月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ARE | 5857 | 3160 | 9.4 | 1.18 | 135 | 4.27 | 40.0 |

最近の株価は直近高値から急落しているなか、今期も増配見込みですので配当利回りは4%前半となっています。

今期は過去最高益の見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容からAREホールディングスの投資判断ですが、直近の業績は貴金属価格の上昇を背景に大幅増益、増配となっており、今年前半の株価も上場来高値を更新する場面がありました。ただ、その後は中東情勢の緊迫化や貴金属価格の急落を受けて大きく値を下げており、わずか3ヶ月で1500円近く下げている状況です。

この辺りには、去年後半から急騰していた反動もありそうですが、世界的にインフレが進みそうな現状を考慮すると、今後は再び貴金属価格が上昇する確率も高そうですので、現在の急落局面は絶好の購入チャンスとなるかもしれません。

【7270】SUBARU

3番目の銘柄は自動車メーカーのSUBARUで、レガシィやインプレッサシリーズなどの人気車種を製造しています。実際、アメリカを中心に海外でも人気があり、直近の海外売上比率も北米を中心に8割を超えている状況です。

直近決算

SUBARUは5月15日に本決算を発表しており、前期の通期最終利益は908億円と2472億円の減益になっていますが、配当は0.5円増配の年間115.5円としています。

今期予測は通期最終利益を1300億円と392億円の増益見込みにしているなか、配当も0.5円増配の年間116円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | SUBARU |

| 2019年3月期 | 1414 |

| 2020年3月期 | 1525 |

| 2021年3月期 | 765 |

| 2022年3月期 | 700 |

| 2023年3月期 | 2004 |

| 2024年3月期 | 3850 |

| 2025年3月期 | 3380 |

| 2026年3月期 | 908 |

| 2027年3月期(会社予想) | 1300 |

2019年からの通期最終利益について、2021年頃はコロナショックや半導体の供給不足などの影響で大きく減益となりましたが、2023年以降は北米市場を中心に販売が堅調に推移した事や円安の追い風で一気にV字回復しています。

ただ、前期はトランプ関税や為替の影響に加え、原材料費も高騰した事で大きく減益となっており、今期も原材料高騰や貴金属市況の悪化に加え、中東情勢の影響も懸念されますが、前年の関税影響や環境関連費用が軽減する見込みとして増益の予測で発表しています。

配当推移

| 銘柄名 | SUBARU |

| 2017年 | 144 |

| 2018年 | 144 |

| 2019年 | 144 |

| 2020年 | 100 |

| 2021年 | 56 |

| 2022年 | 56 |

| 2023年 | 76 |

| 2024年 | 106 |

| 2025年 | 115 |

| 2026年 | 115.5 |

| 2027年(会社予想) | 116 |

2017年からの配当推移について、数年前までは144円で安定していましたが、2020年、2021年は業績低迷を背景に大幅減配が続きました。しかし、その後は業績の回復と共に増配が続き、2024年は一気に30円の大幅増配、2025年は9円の増配で、前期も業績は大幅減益でしたが意地の0.5円増配となっており、今期も期初から0.5円の増配予測で発表しています。

SUBARUの配当方針は配当を株主還元の基本と位置づけ、目安を総還元性向40%以上としているなか、累進的な配当を目指すとしてDOE3.5%も設定しています。

株価推移

2023年以降の株価は上下を繰り返しながらも上昇しており、2024年には3614円の高値を付けています。

しかし、その後は業績の低迷と共に下落して去年4月の暴落では2174円まで売られ、年末には3642円まで反発しましたが、直近は2500円前後まで下落しています。

株価指標(2026年6月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SUBARU | 7270 | 2474.5 | 13.6 | 0.64 | 116 | 4.69 | 63.8 |

最近の株価は下落が続いているなか、増配は継続していますので配当利回りは4%半ばと高水準です。

今期は増益見込みですのでPER、PBRは市場平均より割安で配当性向は64%付近となっています。

投資判断

今までの内容からSUBARUの投資判断について、前期業績はトランプ関税の影響で全ての自動車メーカーが苦戦を強いられましたが、従来から北米での販売割合が8割以上を占めており、自動車メーカーの中でも特に関税の影響を受ける状況でした。そのため、前期の業績は大きな減益に陥っていますが、その様な状況でも配当は0.5円の増配と意地を見せてくれました。

もちろん、累進配当を導入していますので、増配は当たり前と感じるかもしれませんが、トランプ関税の様な不測の事態では累進政策を取り消す可能性もありますし、そもそも累進配当は据え置きでも問題ありません。従って、この様な向かい風の中でも増配を継続してくれた企業ならば、今後も余程の事が無い限り減配はしないはずですし、業績が完全回復した際には大幅増配も期待できそうですので、さすがに利回りが4%半ばまで上昇している現在の株価は底値圏に見えてきます。

【1911】住友林業

4番目の銘柄は住友林業で、国内外における山林経営、植林事業からグローバルなネットワークによる木材・建材の調達、流通、製造、加工、住宅建築などを手掛けている木造注文住宅の国内最大手です。

また、2003年に米国での住宅事業を開始するなどM&Aを絡めて海外展開も進めており、直近の海外売上比率はアメリカを中心に6割を超えている状況です。

直近決算

住友林業は12月決算のため、5月7日に第1四半期決算を発表しており、最終利益は167億円と前年同期比38億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、国内の戸建注文住宅事業や豪州住宅事業は売上が増加しましたが、主力の米国住宅事業における販売戸数の減少及び利益率の低下があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 住友林業 |

| 2020年12月期 | 303 |

| 2021年12月期 | 871 |

| 2022年12月期 | 1086 |

| 2023年12月期 | 1024 |

| 2024年12月期 | 1165 |

| 2025年12月期 | 1066 |

| 2026年12月期(会社予想) | 950 |

2020年からの通期最終利益を見ていきますが、米国の住宅市場で販売戸数や販売価格が上昇していた事に加え、円安の追い風もあった事で、概ね順調に増益が続いていました。実際、2024年には米国住宅事業や豪州住宅事業が好調に推移した事に加え、2023年に買収した会社の連結効果などを要因に過去最高益を記録しています。

しかし、前期はアメリカの住宅市場において、住宅ローン金利の高止まり、政治経済の先行き不透明感から販売戸数の減少や利益率の低下が続いた事で減益となっており、今期も厳しい市場環境が継続見込みとして期初から1割程度の減益予測にしているなか、第1四半期時点の通期進捗率も17%程度に留まっていますが、例年の平均並みではあります。

配当推移

| 銘柄名 | 住友林業 |

| 2016年3月 | 8 |

| 2017年3月 | 11.6 |

| 2018年3月 | 13.3 |

| 2019年3月 | 13.3 |

| 2020年3月 | 13.3 |

| 2020年12月 | 11.6 |

| 2021年12月 | 26.6 |

| 2022年12月 | 41.6 |

| 2023年12月 | 41.6 |

| 2024年12月 | 48.3 |

| 2025年12月 | 53 |

| 2026年12月(会社予想) | 50 |

2016年からの配当推移について、数年前までは10円台で停滞していましたが、2021年以降は好調な業績を背景に増配が続いていました。そして、2022年は15円の増配で、業績が減益となった2023年は据え置きでしたが、2024年は約6.7円の増配と最近は増配額も大きくなっていたなか、前期も業績は減益のなか、何とか増配を維持していましたが、今期は期初から3円の減配見込みで発表しています。

住友林業の配当方針は配当性向を当期純利益の30%以上とし、利益水準に応じた還元を行うとともに、安定的な配当を実施する観点から、1株当たり年間配当金の下限を50円に設定しています。

株価推移

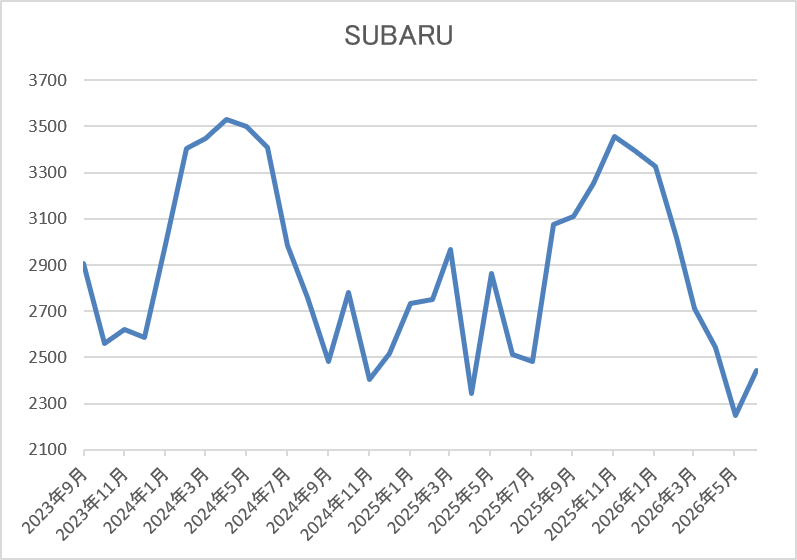

2023年以降の株価は右肩上がりで、2024年10月には2430円まで上昇しました。

しかし、その後は米国住宅市場の減速影響もあって下落が続き、去年4月の暴落では1220円まで売られ、今年2月には1874円まで反発しましたが、直近は再度1300円前後まで下落しています。

株価指標(2026年6月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友林業 | 1911 | 1284 | 8.3 | 0.76 | 50 | 3.89 | 32.2 |

最近の株価は下落が続いていますので、今期配当は減配予測となりましたが配当利回りは3%後半となっています。

今期も減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は32%付近と方針通りの水準です。

投資判断

今までの内容から住友林業の投資判断について、数年前までの業績は堅調に推移していましたが、直近はアメリカ市場の失速を要因に低迷しており、今期は遂に配当も減配予測で発表しています。従って、株価も去年の安値からは反発傾向でしたが、直近はバリュー株低迷の流れとも連動して再度大きく売られている状況です。

そんななか、肝心のアメリカ住宅市場の回復も高止まりしているローン金利や中東情勢の影響で見通しにくい状況ですが、配当は現在の水準を下限に設定していますので、4%に迫る利回りには魅力を感じてしまいます。

【3231】野村不動産HD

5番目の銘柄は野村不動産HDで、野村不動産を中核に持つ持株会社です。「プラウド」ブランドなどのマンション開発や分譲が主力事業になっており、本格的なインフレが進んでいる日本において、今後は更に不動産価格や賃料などの上昇が期待できますが、日銀による追加利上げは借入金利上昇に繋がりデメリットとなります。

直近決算

野村不動産HDは4月24日に本決算を発表しており、前期の通期最終利益は828億円と80億円の増益になっているなか、配当も6円増配の年間40円としています。

今期予測は通期最終利益を860億円と32億円の増益見込みにしているなか、配当も4円増配の年間44円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 野村不動産 |

| 2020年3月期 | 488 |

| 2021年3月期 | 421 |

| 2022年3月期 | 553 |

| 2023年3月期 | 645 |

| 2024年3月期 | 681 |

| 2025年3月期 | 748 |

| 2026年3月期 | 828 |

| 2027年3月期(会社予想) | 860 |

2020年からの通期最終利益を見ていきますが、順調に増益が続いており、特に2022年以降は増益幅も大きくなっています。業績好調の要因は、分譲住宅の平均価格、粗利益率の上昇や収益不動産の売却増加に加え、ホテル事業の伸長などとしており、前期も過去最高益を記録しています。

そして、今期も住宅セグメントの住宅分譲が好調に推移する事や資産運用セグメントの運用資産残高も増加する見込みとして、期初から更に4%程度の増益予測で発表しています。

配当推移

| 銘柄名 | 野村不動産 |

| 2017年 | 13 |

| 2018年 | 14 |

| 2019年 | 15 |

| 2020年 | 16 |

| 2021年 | 16.5 |

| 2022年 | 19.5 |

| 2023年 | 24 |

| 2024年 | 28 |

| 2025年 | 34 |

| 2026年 | 40 |

| 2027年(会社予想) | 44 |

2017年からの配当推移について、据え置きの年すらなく順調に増配が続いており、前期までで14年連続の増配を継続中です。そんななか、2022年以降は好調な業績を背景に増配幅も大きくなっており、2025年と前期は6円の大幅増配、今期も期初から4円の増配予測で発表しています。

野村不動産HDの配当方針は、不透明な事業環境下での配当の安定性を高めるためDOE4%を下限としたうえで、具体的な目安を総還元性向40%~50%としています。

株価推移

株価は2024年に918円の高値を付けた後は下落が続き、その年の8月には658円まで値を下げました。

しかし、その後は反発に転じて去年3月には908円まで値を上げ、4月の暴落で780円まで下落しましたが、今年2月には1166円まで上昇し、直近は900円前後で推移しています。

株価指標(2026年6月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 野村不動産 | 3231 | 886.2 | 8.8 | 0.94 | 44 | 4.97 | 43.7 |

最近の株価は直近高値から下落しているなか、今期も増配予測となりましたので配当利回りは4%後半と高水準です。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は44%付近と方針通りの水準です。

投資判断

今までの内容から野村不動産HDの投資判断について、最近の業績は順調に推移しており、今期も期初から過去最高益を更新する予測で発表されるなか、10年以上の連続増配も継続中ですが、直近の株価は2月の高値から下落傾向で、決算発表後の株価も低迷しています。

この辺りは、中東情勢の悪化を背景にしたコスト上昇や原料不足の影響に加え、日銀による追加利上げも懸念されている印象ですが、さすがに利回りが5%を超える様であれば狙わずにはいられません。

【1605】INPEX

最後の銘柄はINPEXで国内最大手の石油開発企業です。石油や天然ガスの開発生産がメイン事業ですが、脱炭素社会への流れを受け再生可能エネルギーやカーボンリサイクル事業にも注力しています。

そんな石油業者にとって、原油価格は業績に大きな影響を与えますので、中東情勢の緊迫化を背景に乱高下している原油価格と連動して、直近の株価も大きく上下しています。

直近決算

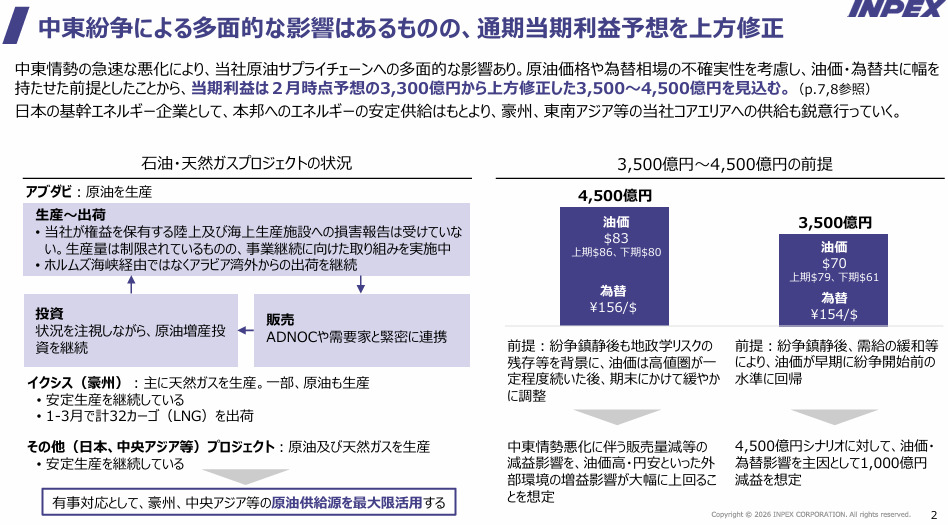

INPEXは12月決算ですので、5月13日に第1四半期決算を発表しており、最終利益は1094億円と前年同期比168億円の減益になっていますが、通期最終利益の見込みを3500億円~4500億円と200億円~1200億円の上方修正をしており、年間配当予測に変更はありませんでした。

業績上方修正の要因は、イクシスプロジェクトなどにおける安定操業のもと、第2四半期以降の原油価格及び為替の前提条件を見直した事などが理由としていますが、中東情勢の不確実性が高まっているため、レンジ形式にしているとの事です。

原油価格が業績に与える影響

INPEXの業績は原油価格に左右される部分が大きく、先ほどお伝えした様に、今回の上方修正もレンジ形式と珍しい方法で発表していますので、こちらの決算書を基にもう少し詳しく見ていきます。

決算書によると今回の上方修正について、上限の最終利益予測4500億円は原油価格が83ドル/バレル、為替が156円/ドル想定の場合で、下限の最終利益3500億円予測は原油価格が70ドル/バレル、為替が154円/ドル想定の場合で試算されている様です。

中東情勢の今後は予測が難しいですので、今回の様に幅を持たせた予測になる点は仕方が無いと思いますが、現状の原油価格は100ドル/バレル付近で推移していますし、仮に戦争が終結した場合でも原油価格はすぐに元の水準へ戻りそうにありませんので、上限の予測でも、かなり保守的に行っている印象です。

通期最終利益(億円)

| 銘柄名 | INPEX |

| 2019年12月期 | 1235 |

| 2020年12月期 | -1116 |

| 2021年12月期 | 2230 |

| 2022年12月期 | 4610 |

| 2023年12月期 | 3217 |

| 2024年12月期 | 4273 |

| 2025年12月期 | 3938 |

| 2026年12月期(会社予想) | 3500~4500 |

2019年からの通期最終利益について、2020年はコロナショックの影響などで赤字に転落していますが、2022年にかけては原油及び天然ガスの販売価格上昇に加え、円安の追い風もあり過去最高益の水準へV字回復しました。

そして、2023年以降も原油価格、為替の影響や豪州の一部プロジェクトで減損損失を計上した事で増減を繰り返しており、実際前期は原油価格や為替の影響で減益となっていたなか、今期も期初時点では想定の原油価格レートを前期より低く設定していた事で減益見込みにしていましたが、中東情勢の影響を受けて原油価格などを見直した事で、現状は増益となる可能性も予測されています。

配当推移

| 銘柄名 | INPEX |

| 2016年3月 | 18 |

| 2017年3月 | 18 |

| 2018年3月 | 18 |

| 2019年3月 | 24 |

| 2019年12月 | 30 |

| 2020年12月 | 24 |

| 2021年12月 | 48 |

| 2022年12月 | 62 |

| 2023年12月 | 74 |

| 2024年12月 | 86 |

| 2025年12月 | 100 |

| 2026年12月(会社予想) | 108 |

2016年からの配当推移について、数年前は据え置きの年もありましたが、最近は概ね安定して増配が続いています。そんななか、直近の増配幅は業績とは関係なく株主還元強化を背景に大きくなっており、2023年と2024年は12円の増配だったなか、前期も14円の大幅増配で、今期も期初から8円の増配予測で発表しています。

INPEXの株主還元は配当をベースに機動的な自己株取得を継続し、成長投資と株主還元拡大の両立を目指すとしており、2027年度までの中期経営計画中は累進配当を導入しているなか、具体的な目安を総還元性向50%以上としています。

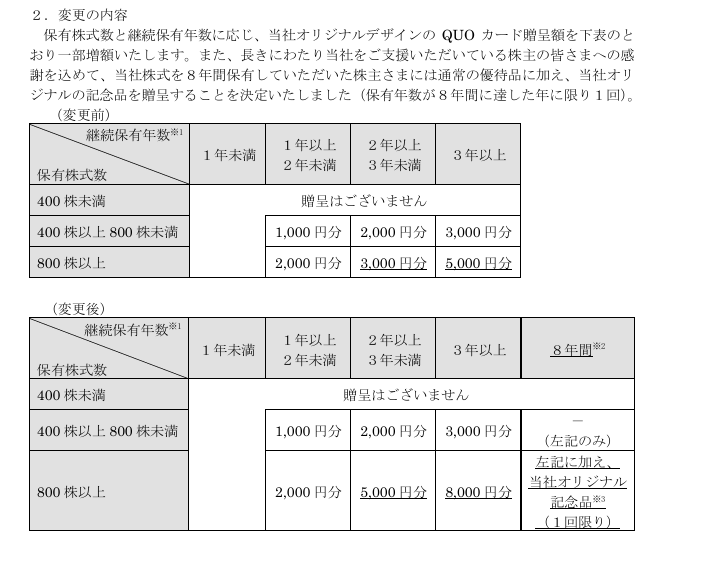

株主優待

INPEXには株主優待が設定されており、保有株数や保有継続年数によってクオカードがもらえますが、400株以上かつ1年以上の継続保有が最低条件と少しきつめの条件になっています。

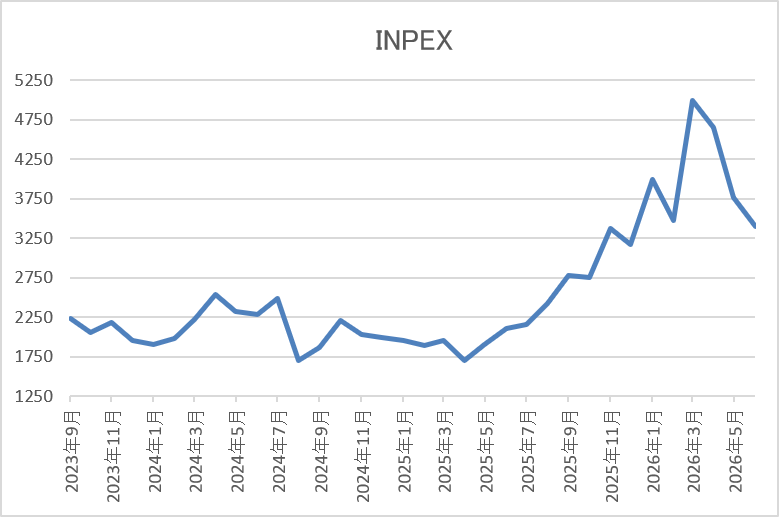

株価推移

2022年頃までの株価は1000円台半ばで停滞が続いていましたが、2024年4月には2628円まで上昇しました。

その後、去年春の暴落では1651円まで値を下げ、そこからは急反発して今年3月には原油価格の高騰を受けて4955円まで上昇しましたが、直近は3700円前後まで急落しています。

株価指標(2026年6月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 3648 | 10.6 | 0.87 | 108 | 2.96 | 31.4 |

直近の株価は大きく下落しているなか、増配は継続していますが配当利回りは2%後半の水準です。

今期は増益となる可能性も出てきましたのでPER、PBRは市場平均より割安で、配当性向は31%付近となっています。

投資判断

今までの内容からINPEXの投資判断ですが、ここ数年の業績は原油価格や為替の影響などで増減を繰り返しており、今期も2月に発表した本決算時は減益見込みとしていました。しかし、3月以降は中東情勢の緊迫化を受けて原油価格が急騰しており、第1四半期から早速業績の上方修正を発表しました。

ただ、途中でお伝えした様に、上限の予測でも保守的に感じますし、「外部環境及び市場の状況を見極めつつ、追加の株主還元を検討」ともしていますので、さすがに3月の高値から1300円近く急落している現在の株価は購入チャンスにも見えて来ます。

まとめ

今回は日経平均が過去最高を更新するなか、バリュー株は蚊帳の外に置かれていますが、さすがに現在の株価が下げ過ぎに見える6つの高配当株を検証しました。相場は生きものですので、時期によって勢いのある業種、売られる業種があるのは自然な事ですが、さすがに現在の相場は行き過ぎに感じる部分も強いです。

もちろん、それは私が高配当株投資家なのだからだと思いますが、今の様な相場でも高配当株投資が最強との思いに一切のブレはありません。実際、直近の決算を見ていても、好調な業績を維持しており、増配を継続している高配当株は多いですので、流れが来る前に狙いたいところです。

コメント