6月に入ってからの日経平均は大きく下落する場面も目立ちましたが、急落したのは一部の大型株が中心で、今まで売られていた高配当株は底堅く推移している銘柄も多いですので、4月から続いていたバリュー株低迷の流れも、直近は少し雰囲気が変わってきている印象です。この辺りの動きは、さすがにAI・半導体株が日米ともに急騰し過ぎていた反動も大きそうですが、このままバリュー株に流れが来るのか、それとも再度AI・半導体株に勢いが戻るのか、もしくは全体的に下落していくのか、判断は難しいところです。

ただ、さすがに中東情勢も下半期には落ち着きそうですし、日銀による来週の追加利上げも織り込みが進みましたので、基本的に株高のトレンドには変わりなく、今年後半の株式市場は、バリュー株を中心に上昇に転じるのか、またはAI・半導体株も含めて全面高となるのか、いずれにしても堅調な展開となる確率が高い様に感じています。何故なら、日本企業には引き続き好調な企業業績や株主還元力向上を背景に外国人投資家からの旺盛な買い需要も期待できますし、下半期にかけては更にインフレも加速しそうですので、今回はその辺りの状況を踏まえたうえで、今後の株価が数倍規模で上昇する可能性も秘めていると思う6銘柄を個別に検証していきます。

【8593】三菱HCキャピタル

最初の銘柄は三菱HCキャピタルで機械や器具備品のリース、割賦販売、貸付を中心に、再生エネルギーや不動産、航空・モビリティ領域なども手掛けています。また、直近業績の海外売上比率もヨーロッパや北米を中心に5割程度に迫るほど国際的な企業です。

直近決算

三菱HCキャピタルは5月15日に本決算を発表しており、前期の通期最終利益は1622億円と271億円の増益になっているなか、配当は6円増配の年間46円としています。

今期予測は通期最終利益を1600億円と22億円の減益見込みにしていますが、配当は5円増配の年間51円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三菱HCキャピタル |

| 2020年3月期 | 707 |

| 2021年3月期 | 553 |

| 2022年3月期 | 994 |

| 2023年3月期 | 1,162 |

| 2024年3月期 | 1,238 |

| 2025年3月期 | 1,351 |

| 2026年3月期 | 1,622 |

| 2027年3月期(会社予想) | 1,600 |

2020年からの通期最終利益をみていきますが、コロナショックで減益となった2021年以降は各事業が好調に推移した事やM&Aによって完全子会社化した企業の利益貢献に加え、貸倒関連費用の減少などで増益が続いています。

実際、前期も不動産、航空セグメントが好調な事や連結子会社の決算期変更による増益効果などもあった事で過去最高益を大きく更新しており、今期も引き続き本業は順調に推移する見込みですが、前年にあった決算期変更による増益効果が剥落するとして、期初時点では減益予測で発表しています。

配当推移

| 銘柄名 | 三菱HCキャピタル |

| 2017年 | 13 |

| 2018年 | 18 |

| 2019年 | 23.5 |

| 2020年 | 25 |

| 2021年 | 25.5 |

| 2022年 | 28 |

| 2023年 | 33 |

| 2024年 | 37 |

| 2025年 | 40 |

| 2026年 | 46 |

| 2027年(会社予想) | 51 |

2017年からの配当推移を見ていきますが、順調に増配が続いており、前期までで27年連続の増配を継続中です。そんななか、最近の増配額は業績好調を背景に大きくなっており、2024年は4円、2025年は3円の増配だったなか、前期は6円の増配で、今期も業績は減益見込みですが、配当は5円の増配予測で発表しています。

三菱HCキャピタルの配当方針は、株主還元は配当によって行うことを基本とし、利益成長を通じて配当総額を持続的に高めていくとしており、具体的な目安を今期から配当性向45%以上に引き上げています。

株価推移

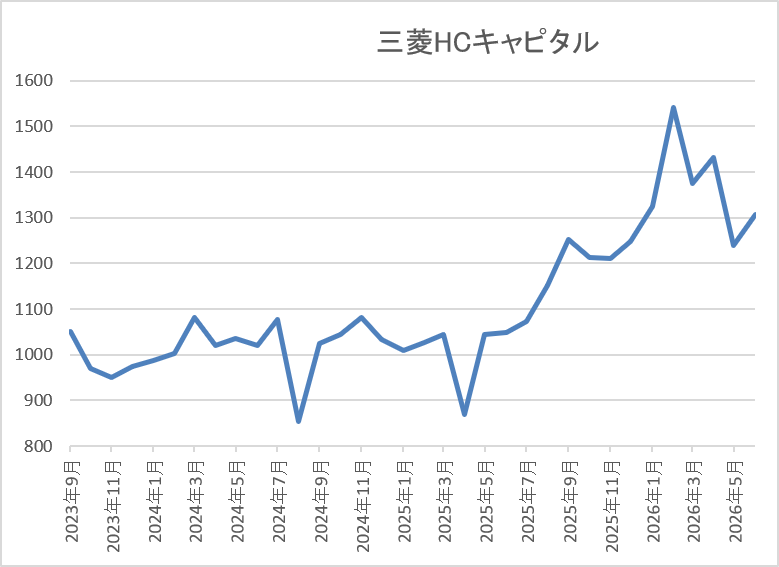

株価は2023年春以降に上昇ペースが加速して、1000円付近まで値を上げました。

しかし、その後は停滞が続いて去年4月の暴落では870円まで下落し、今年2月には1542円まで上昇しましたが、直近は1300円前後で推移しています。

株価指標(2026年6月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱HCキャピタル | 8593 | 1315.5 | 11.8 | 0.95 | 51 | 3.88 | 45.8 |

最近の株価は直近高値から下落しているなか、増配も継続していますので配当利回りは3%後半と高水準です。

今期は減益見込みですがPER、PBRは市場平均より割安で、配当性向は46%付近と方針通りの水準です。

投資判断

今までの内容から三菱HCキャピタルの投資判断について、業績は過去最高益が続いているなか、今期は現状減益予測ですが、減益率は1.4%程度ですので、今期も最終的に増益となる可能性は十分ありそうです。実際、今年4月に発表した中期経営計画では28年度の最終利益目標を2100億円と今期予測から3割以上の増益で設定していますので、今後に期待できる部分は大きいです。

もちろん、この目標が予想通りに達成できるかは分かりませんが、いずれにしても20年以上の連続増配は継続しており、今期から配当性向の目安も5%引き上げていますので、今後も業績が多少落ち込んだところで増配は継続しそうです。以上の点を踏まえると、直近の株価は今期の業績が減益予測となった事やバリュー株低迷の流れに加え、日銀による利上げも懸念してか売られており、利回りも4%付近まで上昇していますので、絶好の購入チャンスにしか見えません。

【5401】日本製鉄

2番目の銘柄は日本製鉄で、日本最大手の鉄鋼メーカーですが、世界での生産量も第4位となっています。実際、直近の海外売上比率はアジアを中心に4割近くを占めており、去年はアメリカの製鉄会社USスチールの買収でも話題になりました。

直近決算

日本製鉄は5月13日に本決算を発表しており、前期の通期最終利益は171億円と3331億円の減益になっているなか、配当も8円減配の年間24円としています。

今期予測は通期最終利益を2200億円と2029億円の増益見込みにしていますが、配当は据え置きの年間24円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 日本製鉄 |

| 2022年3月期 | 6373 |

| 2023年3月期 | 6940 |

| 2024年3月期 | 5493 |

| 2025年3月期 | 3502 |

| 2026年3月期 | 171 |

| 2027年3月期(会社予想) | 2200 |

2022年からの通期最終利益を見ていきますが、コロナからの経済回復による鉄鋼需要の高まりや価格改定の影響で2023年に過去最高益を記録した後は、世界の鉄鋼需要が低迷している事で減益が続いています。

そして、前期もAI関連など一部を除き世界的な鋼材需要が鈍化している事や中国の安値輸出継続、原料価格の高騰に伴うマージン縮小、設備トラブルに加え、トランプ関税の影響などで大きく減益となりましたが、今期はUSスチールで1000億円以上の収益貢献を見込む事や大規模な設備休止関連の損失も無いとの事で大きく増益の予測で発表しています。

配当推移

| 年 | 日本製鉄 |

| 2017年 | 9 |

| 2018年 | 14 |

| 2019年 | 16 |

| 2020年 | 2 |

| 2021年 | 2 |

| 2022年 | 32 |

| 2023年 | 36 |

| 2024年 | 32 |

| 2025年 | 32 |

| 2026年 | 24 |

| 2027年(会社予想) | 24 |

2017年からの配当推移を見ていきますが、変動が激しくなっており、コロナショックで業績が低迷した時期には無配のレベルにまで減配しています。そんななか、2022年は業績の回復とともに大幅増配となりましたが、直近は減益が続く業績と連動して減配傾向で、前期も8円の減配だったなか、今期業績は大幅増益見込みですが、配当は現状据え置きの年間24円予測となっています。

日本製鉄の配当方針は、連結配当性向30%程度を目安としつつ、2030年度までの中長期経営計画中は下限を年間24円としています。

株価推移

2023年頃からの株価は上昇が続き、2024年3月には769円の高値を付けています。

しかし、その後は低迷して去年4月には530円まで下落し、そこからはじわじわ上昇して、今年2月には700円付近まで値を上げましたが、直近は再度550円前後まで下落しています。

株価指標(2026年6月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本製鉄 | 5401 | 535 | 12.7 | 0.51 | 24 | 4.49 | 57.1 |

最近の株価は直近高値から下落していますので、今期配当は据え置き見込みですが配当利回りは4%半ばと高水準です。

今期は大きく増益の見込みですのでPER、PBRは市場平均より割安で、配当性向は57%付近となっています。

投資判断

今までの内容から日本製鉄の投資判断について、従来から業績の変動は激しいですが、前期は特にトランプ関税による市場の低迷や原料価格高騰に加え、設備トラブル影響なども重なる未曾有の状況で、途中までは赤字に転落する厳しい予測でした。ただ、その様な環境下でも最終的には黒字で着地できており、今期はUSスチール買収の効果も出てくるとして大きく増益の予測で発表しています。

以上の点を踏まえると、もちろん今後の業績も大きく上下する可能性はありますが、配当方針では2030年度までの下限配当を現行の年間24円に設定しており、また世界No.1の鉄鋼メーカーへ復権する事も戦略として掲げていますので、今後の株価には期待できそうです。

【7198】SBIアルヒ

3番目の銘柄はSBIアルヒで日本最大手の住宅ローン専門金融機関となっており、固定金利住宅ローン「フラット35」の取り扱い実行件数ではシェアNo.1を継続中です。

また、2022年からはSBIHDの連結子会社になっており、現在はSBI新生銀行と業務提携も結んでいます。

直近決算

SBIアルヒは5月12日に本決算を発表しており、前期の通期最終利益は18億円と1億円の減益になっていますが、配当は据え置きの年間40円としています。

今期予測は通期最終利益を20億円と2億円の増益見込みにしていますが、配当は据え置きの年間40円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | アルヒ |

| 2019年3月期 | 43 |

| 2020年3月期 | 49 |

| 2021年3月期 | 51 |

| 2022年3月期 | 42 |

| 2023年3月期 | 28 |

| 2024年3月期 | 15 |

| 2025年3月期 | 19 |

| 2026年3月期 | 18 |

| 2027年3月期(会社予想) | 20 |

2019年からの通期最終利益を見ていきますが、2021年に過去最高益を記録した後は、住宅価格の高騰や高止まり、変動金利と固定金利の金利差拡大によるフラット35市場の低迷に加え、他社との競合などによって減益が続きました。

しかし、2025年は住宅ローン事業に反転の兆しが見えている事や子会社化したSBIエステートファイナンスの連結効果が通年で寄与した事で久しぶりに増益となっており、前期も

固定金利商品が大幅に増加した事やサービシング債権残高の順調な積上げなどで本業は好調だったなか、税務上の特殊要因影響で減益となりましたが、今期は金利上昇傾向の中で、固定金利商品には追い風が続く見通しとして増益予測で発表しています。

配当推移

| 銘柄名 | アルヒ |

| 2018年 | 22 |

| 2019年 | 44 |

| 2020年 | 51 |

| 2021年 | 55 |

| 2022年 | 60 |

| 2023年 | 55 |

| 2024年 | 40 |

| 2025年 | 40 |

| 2026年 | 40 |

| 2027年(会社予想) | 40 |

アルヒは上場が2017年ですので2018年からの配当推移を見ていきますが、2022年にかけては順調に増配が続いていました。しかし、業績が低迷し始めた2023年、2024年は減配になっており、その後は年間40円で据え置きが続いています。

アルヒの配当方針は配当性向35%~40%、DOE4%程度を最低水準として安定的な配当を実施するとしています。

株価推移

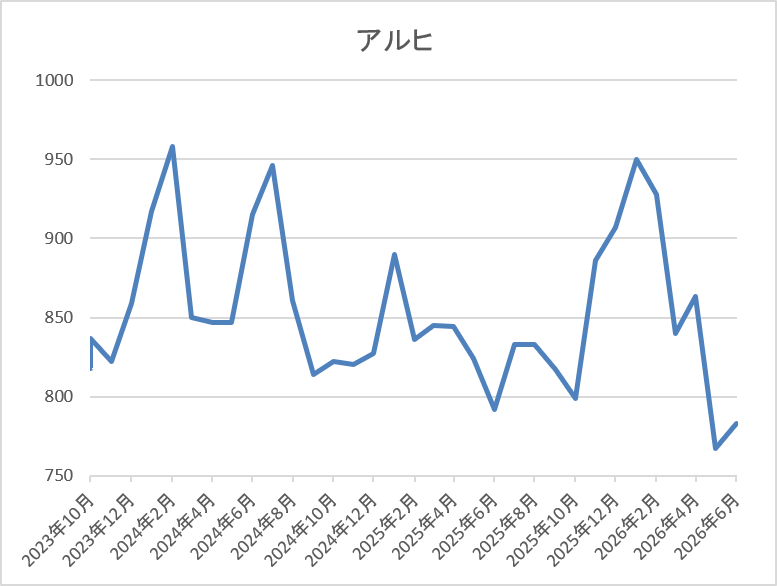

株価は上場後、2018年には3005円まで上昇しましたが、その後は右肩下がりの状況でした。

そして、去年春の暴落では682円まで売られましたが、今年1月には950円まで上昇し、直近は800円前後で推移しています。

株価指標(2026年6月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アルヒ | 7198 | 792 | 16.9 | 0.84 | 40 | 5.05 | 85.5 |

最近の株価は低迷していますので、配当は据え置きが続いていますが配当利回りは5%前後と高水準です。

今期は増益見込みですがPERは市場平均並みで、配当性向は85%付近とかなりの高水準です。

投資判断

今までの内容からSBIアルヒの投資判断ですが、ここ数年の業績や配当は減益、減配の年が多かった事もあって株価も下落傾向でした。ただ、最近は日銀の利上げによって、固定金利商品への借換需要も高まっており、今後も追加利上げは続きそうですので更なる業績の追い風となりそうです。

その辺りの影響もあって、今期は期初から増益予測で発表しており、そろそろ業績には底打ちの兆しも見えて来そうですので、据え置きが続く配当や高水準な配当性向は気になりますが、株価は上昇が始まると早いかもしれません。

【9769】学究社

4番目の銘柄は学究社で、東京を中心に関東圏で都立中高一貫校や都立難関高校向けの対策塾として進学塾「ena」を運営しています。

また、全ての授業に対して単方向の映像授業も視聴可能とした「ダブル学習システム」やオンライン学習「自宅ena」など、映像やオンラインを活用した学力向上体制の強化に努めています。

直近決算

学究社は5月15日に本決算を発表しており、前期の通期最終利益は18億円とほぼ前年並みの水準でしたが、配当は13円増配の年間103円としています。

今期予測は通期最終利益を21億円と3億円の増益見込みにしているなか、配当も24円増配の年間127円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 学究社 |

| 2020年3月期 | 9.3 |

| 2021年3月期 | 11.0 |

| 2022年3月期 | 15.1 |

| 2023年3月期 | 18.8 |

| 2024年3月期 | 18.2 |

| 2025年3月期 | 18.6 |

| 2026年3月期 | 18.4 |

| 2027年3月期(会社予想) | 21.8 |

2020年からの通期最終利益を見ていきますが、都立の中高一貫校や都立難関高校入試への対策を強化しブランドイメージを強化した事に加え、オンラインサービスを拡充させた事で2023年までは4期連続の過去最高益が続きました。ただ、2024年以降は正社員の給与水準引き上げによる採用コストの増加や私立高校授業料の実質無償化拡充の影響もあり、都立の中学校・高校を目指す生徒数の減少によって18億円台で停滞が続いていましたが、今期は私立学校への受験対策も強化するなど進化を加速させるとして、期初から過去最高益を更新する予測で発表しています。

配当推移

| 年 | 学究社 |

| 2017年 | 60 |

| 2018年 | 60 |

| 2019年 | 60 |

| 2020年 | 60 |

| 2021年 | 65 |

| 2022年 | 75 |

| 2023年 | 87 |

| 2024年 | 87 |

| 2025年 | 90 |

| 2026年 | 103 |

| 2027年(会社予想) | 127 |

2017年からの配当推移について、2020年までは年間60円で据え置きが続いていましたが、2021年以降の配当は過去最高益が続く業績と連動して増配傾向となっていました。そんななか、2024年は業績が減益となった事で配当も据え置きとなりましたが、その後は業績が停滞するなかでも増配傾向となっており、前期は13円、そして今期も期初から24円の増配予測と直近は増配ペースが大きくなっています。

学究社の配当方針は、今後の収益力向上のための内部留保による企業体質の強化を図りながら、業績に対応した成果の配分を行う方針としているなか、去年3月に発表した中期経営計画で今期の目安を配当性向63.1%、そして来期は70.1%まで引き上げ、年間166円とする計画を発表しています。

株主優待

学究社は2022年3月期を最後に廃止していた株主優待を前期から復活する事を発表しており、保有株数100株以上を1年以上継続保有している事を条件にデジタルギフトが1000円分もらえます。

株価推移

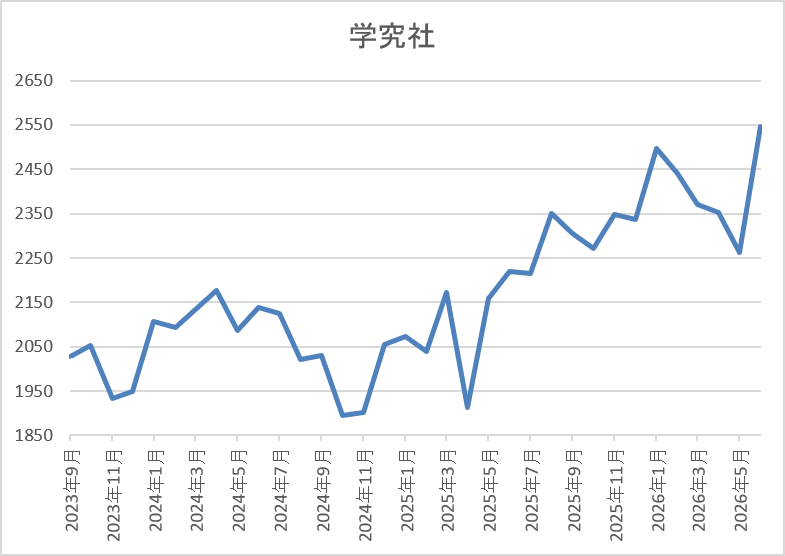

株価は2023年5月に2257円まで上昇した後は2000円付近で停滞が続きました。

実際、去年4月の暴落でも1914円までしか下げず、今年も2000円台前半で推移していましたが、直近は今回の決算を受けて2500円前後まで上昇しています。

株価指標(2026年6月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 学究社 | 9769 | 2543 | 12.6 | 3.38 | 127 | 4.99 | 63.1 |

最近の株価は上場来の高値付近で推移していますが、増配も続いていますので配当利回りは5%前後と高水準です。

今期は過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は63%付近と方針通りの水準です。

投資判断

今までの内容から学究社の投資判断について、会社の規模感や株式の出来高は大きくなく、業績も停滞気味ですが、直近の配当は大幅増配が続いています。そんななか、今後は新規開校やオンライン指導を拡充する事に加え、私立受験対策も強化する事で、業績を伸ばす成長戦略を掲げており、配当も配当性向を引き上げる事で来期の年間配当は166円と今期から40円近い大幅増配の計画を早くも表明しています。

もちろん、この計画が予定通りに進捗するかは分かりませんし、少子化が進む日本において、学習塾の将来性に不安な部分もありますが、計画通りに行った時の利回りは今の株価でも6%を超えます。

【3393】スターティアHD

5番目の銘柄はスターティアHDで、中小企業向けにITインフラやサーバーなどを提供しているスターティア株式会社が中核です。また、最近はデジタルマーケティング事業に注力しており、営業支援ツールや見込み顧客化・商談化ツールなども手掛けています。

直近決算

スターティアHDは5月15日に本決算を発表しており、前期の通期最終利益は23億円と約3億5000万円の増益になっているなか、配当も31円増配の年間145円としています。

今期予測は通期最終利益を23億円と約3000万円の増益見込みにしていますが、配当は据え置きの年間145円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | スターティア |

| 2021年3月期 | -13 |

| 2022年3月期 | 9 |

| 2023年3月期 | 12 |

| 2024年3月期 | 15 |

| 2025年3月期 | 19 |

| 2026年3月期 | 23 |

| 2027年3月期(会社予想) | 23 |

2021年からの通期最終利益について、コロナショックの影響で2021年は赤字に転落していますが、その後は順調に増益が続いており、2024年にはITインフラが堅調に推移するなか、デジタルマーケティング事業も利益化できた事で過去最高益を記録しています。

そして、前期もITインフラ関連事業はセキュリティ対策のニーズが高まった事でネットワーク関連機器の販売が好調を維持している事やDXソリューション関連事業においても受注が堅調に推移した事で増益となっており、今期も好調な流れは続く見込みとして期初から更に増益の予測で発表しています。

配当推移

| 銘柄名 | スターティア |

| 2017年 | 9 |

| 2018年 | 12 |

| 2019年 | 9 |

| 2020年 | 9 |

| 2021年 | 10 |

| 2022年 | 14 |

| 2023年 | 41 |

| 2024年 | 69 |

| 2025年 | 114 |

| 2026年 | 145 |

| 2027年(会社予想) | 145 |

2017年からの配当推移について、数年前は10円付近で停滞している期間が長かったですが、2021年以降は増配傾向が続いています。そんななか、特に最近は業績好調により増配幅も大きくなっており、2024年は28円、2025年も45円と大幅増配が続き、前期も創立30周年の記念配当8円を含めて31円の増配になっていたなか、今期は現状据え置き予測ですが、普通配当のみの実施となっています。

スターティアHDの配当方針は財務健全性の維持に努め、連結業績や今後の事業展開などを総合的に勘案し、累進配当を継続的に実施すると共に、具体的な目安を今期からDOE13%としています。

株価推移

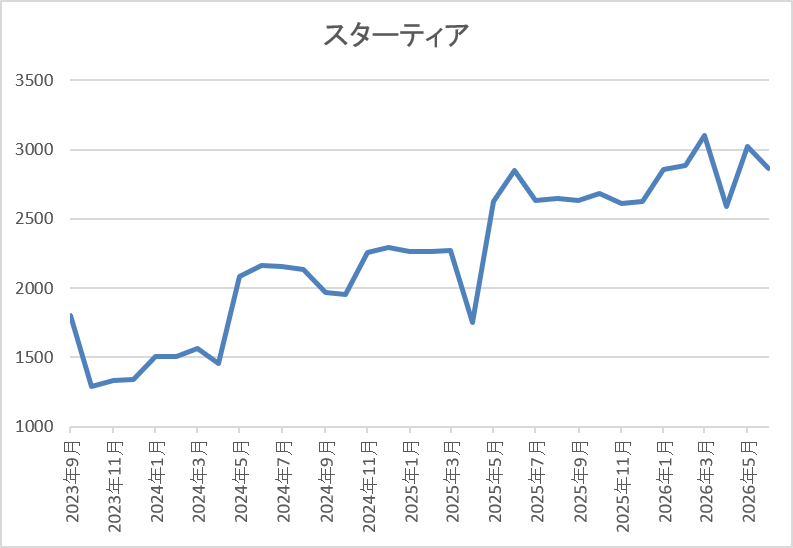

2022年以降の株価は右肩上がりの状況で、2024年春には2000円付近まで上昇しています。

その後は停滞する時期もありましたが、去年春以降は再び上昇して直近は今回の決算を受けて2800円前後で推移しています。

株価指標(2026年6月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スターティア | 3393 | 2854 | 11.4 | 3.18 | 145 | 5.08 | 57.9 |

最近の株価は上場来の高値付近で推移していますが、大幅増配も続いていますので配当利回りは5%前半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は58%付近となっています。

投資判断

今までの内容からスターティアHDの投資判断ですが、最近の業績は過去最高益が続いているなか、今後の業績もITインフラの堅調な需要や急速に業績が伸びているDXソリューション事業など期待できる部分が大きいです。実際、今期も期初から増益予測で発表しており、配当方針も今期からDOEを採用しているなか、目安を13%と高水準で設定した事で今後の増配にも期待できる状況です。

以上の点を踏まえると、直近の株価は上場来の高値付近まで上昇していますが、依然利回りは5%付近と高水準ですので、まだまだ株価の上昇余地はありそうです。

【9434】ソフトバンク

最後の銘柄はソフトバンクで、NTT、KDDIと並ぶ大手の通信会社です。主力のモバイル事業に加え、LINEヤフー、PayPayなどの非通信事業にも注力しており、直近の売上に占める非通信事業の割合は通信事業よりも多くなっている状況です。

直近決算

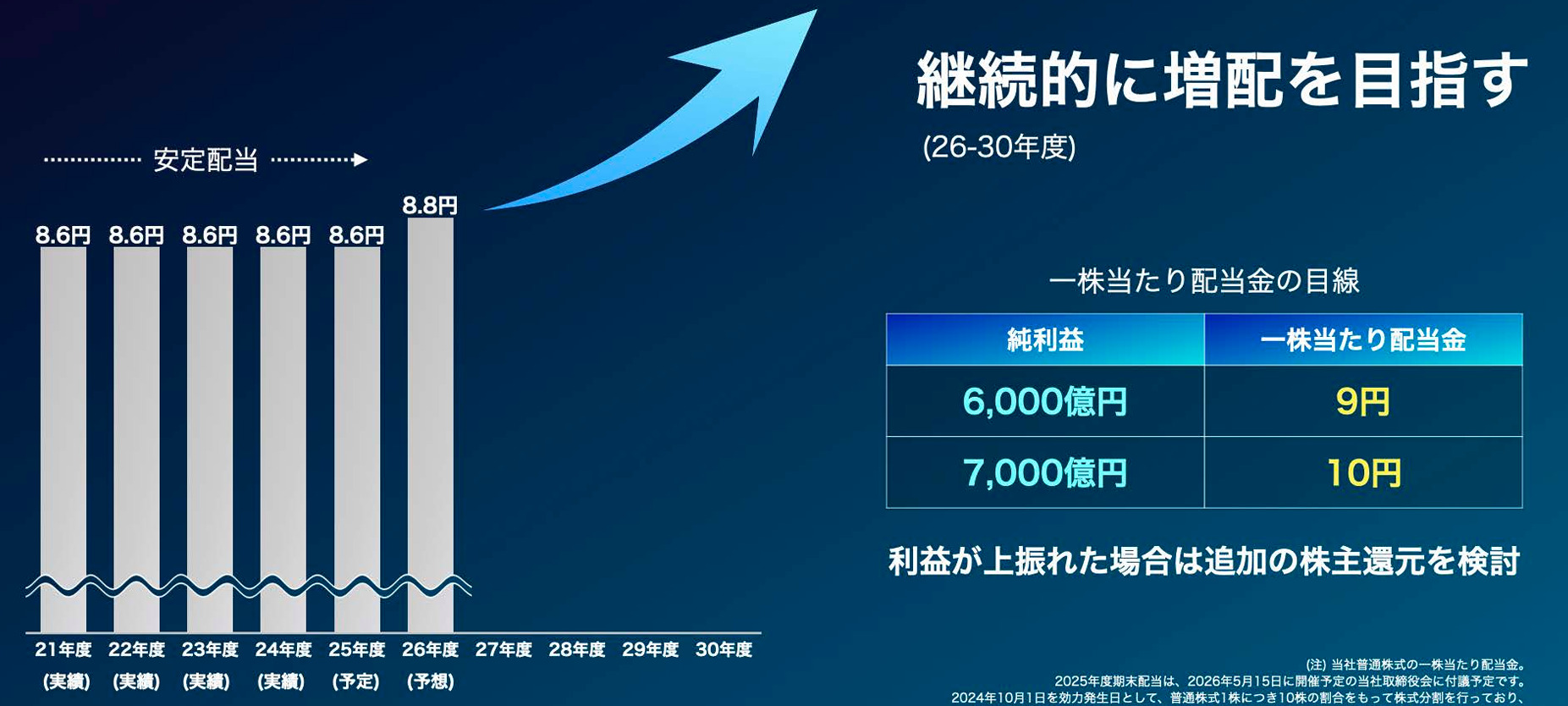

ソフトバンクは5月11に本決算を発表しており、前期の通期最終利益は5507億円と246億円の増益になっていますが、配当は据え置きの年間8.6円としています。

今期予測は通期最終利益を5600億円と93億円の増益見込みにしているなか、配当は0.2円増配の年間8.8円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2019年3月期 | 4,307 |

| 2020年3月期 | 4,731 |

| 2021年3月期 | 4,912 |

| 2022年3月期 | 5,175 |

| 2023年3月期 | 5,313 |

| 2024年3月期 | 4,890 |

| 2025年3月期 | 5,261 |

| 2026年3月期 | 5,507 |

| 2027年3月期(会社予想) | 5,600 |

2019年からの通期最終利益を見ていきますが、2023年までは通信料金値下げの影響があるなか、法人やヤフー・LINE事業でカバーして増益が続いていました。そんななか、2024年は一時的な要因もあって減益となりましたが、2025年以降は再び増益傾向で、実際前期はPayPayの好調などでファイナンス事業の営業利益が倍増した事やモバイル事業でも契約数の増加や単価の改善影響があった事で過去最高益を更新しており、今期も好調な流れは続く見込みとして期初から更に増益の予測で発表しています。

配当推移

| 銘柄名 | ソフトバンク |

| 2019年 | 3.75(期末のみ) |

| 2020年 | 8.5 |

| 2021年 | 8.6 |

| 2022年 | 8.6 |

| 2023年 | 8.6 |

| 2024年 | 8.6 |

| 2025年 | 8.6 |

| 2026年 | 8.6 |

| 2027年(会社予想) | 8.8 |

ソフトバンクは上場が2018年のため、2019年からの配当推移をまとめていますが、2021年以降は8.6円で変わりが無かったです。実際、業績とは関係なく据え置きが続いており、2024年は減益でしたが配当は据え置きで、前期も業績は過去最高益でしたが例年通り据え置きだったなか、今期は遂に0.2円の増配予測で発表しています。

ソフトバンクの配当方針は継続的に増配を目指すとしており、利益が上振れた場合は追加の株主還元を検討する方針です。

ソフトバンク配当方針

ソフトバンクの配当方針は今期から大きく変更されましたので、決算書を基にもう少し詳しく見ていきます。

まず、今までの配当方針は「高水準な還元をベースに安定配当を目指す」というもので、実際前期までの配当は業績とは関係なく年間8.6円で据え置きが続いていました。しかし、今期から30年度にかけては「継続的に増配を目指す」と、今までの方針からガラリと内容が変わっており、また純利益が6000億円の場合で9円、7000億円の場合で10円と具体的な数値も示していますので今後が楽しみです。

株主優待

ソフトバンクは株主優待を設定しており、100株以上かつ1年以上保有を条件にPayPayポイントが1000円分もらえます。

個人的には現在子供の分も含めて3口座で保有しており、先日最初のPayPayポイントがもらえましたが、現在の株価だと2万円台の購入で1000円分のポイントがもらえますので、改めて考えると凄い株主優待です。

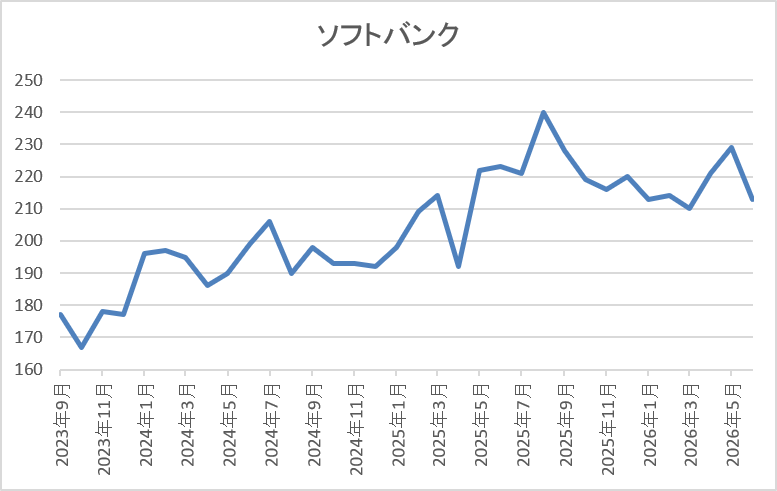

株価推移

2023年夏以降の株価は堅調な展開が続き、去年4月の暴落で192円まで下落しましたが、すぐに上場来高値の230円まで反発しています。

その後も堅調に推移して8月には247円まで上昇しましたが、今年1月には206円まで売られ、直近は215円前後で推移しています。

株価指標(2026年6月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 215 | 18.6 | 3.90 | 8.8 | 4.09 | 76.5 |

最近の株価は停滞しているなか、今期配当は久しぶりの増配予測になりましたので配当利回りは4%前半と高水準です。

今期も過去最高益の見込みですがPER、PBRは市場平均より割高で、配当性向は76%付近となっています。

投資判断

今までの内容からソフトバンクの投資判断ですが、最近の業績は非通信事業の拡大で好調に推移しているなか、通信事業にも復活の兆しが見えており、今後もPayPayを中心にしたファイナンス事業やAI、クラウド事業などに注力する方針ですので、更に期待は膨らみます。この様に将来性も期待できるなか、配当は従来から高水準ではありましたが、据え置きが続いており、高配当株としては唯一のマイナスポイントでした。

ただ、今期は久しぶりの増配予測が発表されており、また新たな配当方針では今後の継続的な増配が示唆され、具体的な数値まで設定されましたので、今くらいの株価水準で停滞している事が不思議です。

まとめ

今回は相場の雰囲気が少し変わって来ている状況を踏まえ、現在は低迷中のバリュー株の中から今後の株価が数倍規模で大化けする可能性もありそうな6銘柄を検証しました。直近の相場で上昇していたのは一部の大型株が中心で、バリュー株を中心とした高配当銘柄の動きは冴えませんでしたが、今の相場自体に底力は感じますので、タイミングが来れば全体が再度上昇トレンドに入る確率は高そうです。

そのきっかけが戦争終結なのか、来週の日銀利上げが悪材料出尽くしになるのか、別の要因になるのかは分かりませんが、今後の株価が楽しみな銘柄はたくさんあります。

コメント