最近の日本企業は好調な業績や株主還元力の向上を背景に増配を発表してくれる銘柄が増えており、今期の上場企業配当総額も前期比11%増の約18兆円と4年連続で過去最高となる見通しが示されています。高配当株投資家にとって保有しているだけで配当が自動的に増える増配には『感謝』以外の言葉が見つかりませんので、今後もより多くの上場企業に大幅増配を期待したいところです。

そんななか、直近の決算シーズンでも多くの銘柄が増配を発表していますので、今回は最近大幅増配を発表した事で配当利回りが上昇している5つの高配当株を検証していきます。

【7270】SUBARU

最初の銘柄はSUBARUでレガシィやインプレッサシリーズなどの人気車種を製造する自動車メーカーです。アメリカを中心に海外でも人気があり、直近の海外売上比率も北米を中心に8割を超えています。

直近決算

SUBARUは2月7日に第3四半期決算を発表しており、最終利益は3174億円と前年同期比186億円の増益となっているなか、通期最終利益の見込みを300億円上方修正し、配当も従来予想から19円増額の年間115円予測に修正しています。

業績上方修正の要因は前提為替の見直しが主因との事で、配当増額については足許のキャッシュの状況および株価の水準などを踏まえ、より一層株主の皆様に報いる趣旨から累進的な配当を目指し、配当方針を変更した事で大幅増額になっています。

通期最終利益(億円)

| 銘柄名 | SUBARU |

| 2019年3月期 | 1414 |

| 2020年3月期 | 1525 |

| 2021年3月期 | 765 |

| 2022年3月期 | 700 |

| 2023年3月期 | 2004 |

| 2024年3月期 | 3850 |

| 2025年3月期(会社予想) | 3300 |

2019年からの通期最終利益を見ていきますが増減が激しくなっており、2021年頃はコロナショックや半導体の供給不足などの影響で大きく減益となりました。しかし、2023年以降はコロナからの経済回復や円安の追い風で一気にV字回復しており、前期も北米市場を中心に販売が堅調に推移した事で大きく業績が伸びています。

そんななか、今期は研究開発費や米国販売向けの奨励金増加に加え、円高のマイナス影響を見込むとして期初から減益予測で発表していたなか、今回の決算で上方修正を発表していますが、依然減益見込みの状況に変わりはありません。

配当推移

| 銘柄名 | SUBARU |

| 2015年 | 68 |

| 2016年 | 144 |

| 2017年 | 144 |

| 2018年 | 144 |

| 2019年 | 144 |

| 2020年 | 100 |

| 2021年 | 56 |

| 2022年 | 56 |

| 2023年 | 76 |

| 2024年 | 106 |

| 2025年(会社予想) | 115 |

2015年からの配当推移について、数年前までは144円で安定していましたが、2020年以降は変動が激しくなっており、2020年、2021年は業績低迷を背景に大幅減配が続きました。しかし、その後は業績の回復と共に増配が続いており、前期は一気に30円の大幅増配、今期も期初時点では10円の減配見込みで発表していましたが、第3四半期決算で配当方針を変更して増配を発表した事で、一転9円の増配見込みになっています。

SUBARUの配当方針は配当を株主還元の基本と位置づけ、目安を総還元性向40%以上としているなか、累進的な配当を目指すとしてDOE3.5%も設定しています。また、配当額が総還元性向40%を下回る場合には、自己株式の取得を主として対応する方針も表明しています。

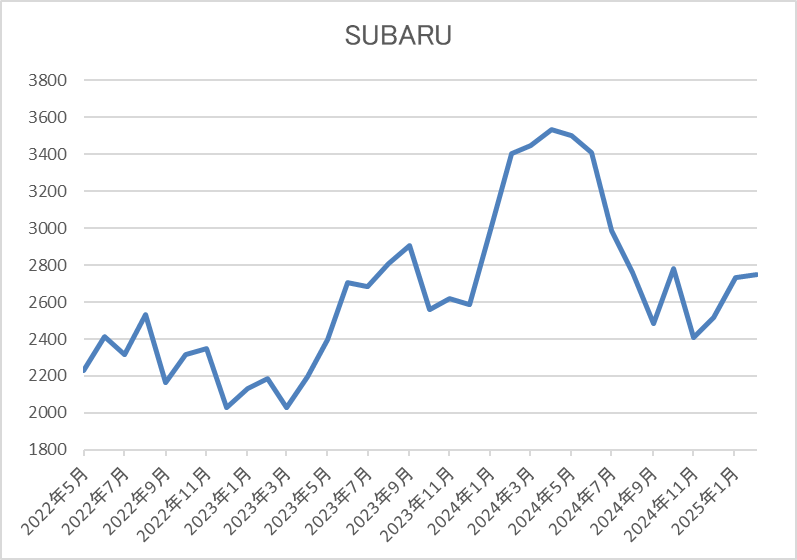

株価推移

株価は2017年には5000円付近で推移していましたが、コロナショックでは1671円まで売られました。

しかし、その後は上下を繰り返しながらも反発しており、去年7月には3614円まで上昇しましたが、直近は2700円前後で推移しています。

株価指標(2025年2月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SUBARU | 7270 | 2738 | 6.1 | 0.72 | 115 | 4.20 | 25.4 |

最近の株価は去年の高値から値を下げているなか、配当は増配見込みになっていますので配当利回りは4%前半と高水準です。

今期は減益見込みですがPER、PBRは市場平均よりも割安で、配当性向は25%付近と余裕を感じる水準です。

投資判断

今までの内容からSUBARUの投資判断について、今期は厳しい状況が続いている自動車業界ですが、今回の決算で配当方針を見直し、配当も一転増配見込みに増額した事は衝撃的でした。この辺りの要因は、SUBARUも今期の販売台数は前年を下回っており、業績も減益見込みとなっている状況ですが、北米を中心に根強いファンがいる事で他の自動車メーカーと比較しても健闘している事が影響している印象です。

以上の点を踏まえると、引き続き今後の自動車業界には、トランプ関税や為替動向など懸念点も多いですが、今期から累進配当も宣言していますので、高配当株として注目したいです。

【2503】キリンHD

2番目の銘柄はキリンHDでキリンビールやキリンビバレッジなどを傘下に持つキリングループの持株会社です。

酒類や清涼飲料水事業の他、医薬品・ヘルスサイエンス製品をグローバルに展開しており、直近の海外売上比率はアメリカを中心に4割近くを占めています。

直近決算

キリンHDは12月決算ですので2月14日に本決算を発表しており、前期の通期最終利益は582億円と544億円の減益となりましたが、配当は据え置きの年間71円としています。

今期予測は通期最終利益を1500億円と918億円の増益見込みにしているなか、配当は3円増配の年間74円予測で発表しています。

また、今期から配当方針の目安を従来の配当性向40%以上からDOE5%以上へ変更し、累進配当の導入も宣言しています。

通期最終利益(億円)

| 銘柄名 | キリン |

| 2018年12月期 | 1642 |

| 2019年12月期 | 596 |

| 2020年12月期 | 719 |

| 2021年12月期 | 597 |

| 2022年12月期 | 1110 |

| 2023年12月期 | 1126 |

| 2024年12月期 | 582 |

| 2025年12月期(会社予想) | 1500 |

2018年からの通期最終利益を見ていきますが増減が大きくなっており、2020年頃はコロナショックやミャンマーの政情不安によるミャンマー事業の落ち込みで低迷が続きました。

しかし、2022年は原材料費高騰の影響を受けつつもコロナからの経済回復による酒類事業の回復や医領域、北米飲料事業の好調に加え、円安の追い風もあった事で大きく増益となっており、2023年も価格改定効果やコストマネジメントにより増益となっています。

そして、前期も好調な流れは続く見込みとして期初時点では増益予測にしていましたが、その後に下方修正を繰り返した事で減益見込みに陥っていたなか、最終着地は特殊要因も絡み従来予想を更に大きく下回ってしまいましたが、今期は前期の反動も考慮して大幅増益の予測で発表しています。

配当推移

| 銘柄名 | キリン |

| 2015年 | 38 |

| 2016年 | 39 |

| 2017年 | 46 |

| 2018年 | 51 |

| 2019年 | 64 |

| 2020年 | 65 |

| 2021年 | 65 |

| 2022年 | 69 |

| 2023年 | 71 |

| 2024年 | 71 |

| 2025年(会社予想) | 74 |

2015年からの配当推移について、2019年までは順調に増配が続いていましたが、業績が低迷した2020年以降は60円台で停滞が続きました。しかし、2022年は業績の回復に伴い久しぶりに4円の増配となっており、2023年も2円の増配となった事で70円の大台に乗せ、前期は大幅減益の影響で久しぶりに据え置きとなりましたが、今期は期初から3円の増配見込みで発表しています。

キリンHDの配当方針はDOE5%以上を目安にしており、また今期から累進配当の導入も宣言しています。

株主優待

キリンHDには株主優待がありますが、内容については去年年末より継続保有の条件が最低1年以上に変更されています。

一見すると改悪にも見えますが、長期保有者は優遇される内容になっており、また去年9月までに購入した人は新制度への移行経過期間として1年未満でも受け取れますので、色々考慮はされていると感じます。

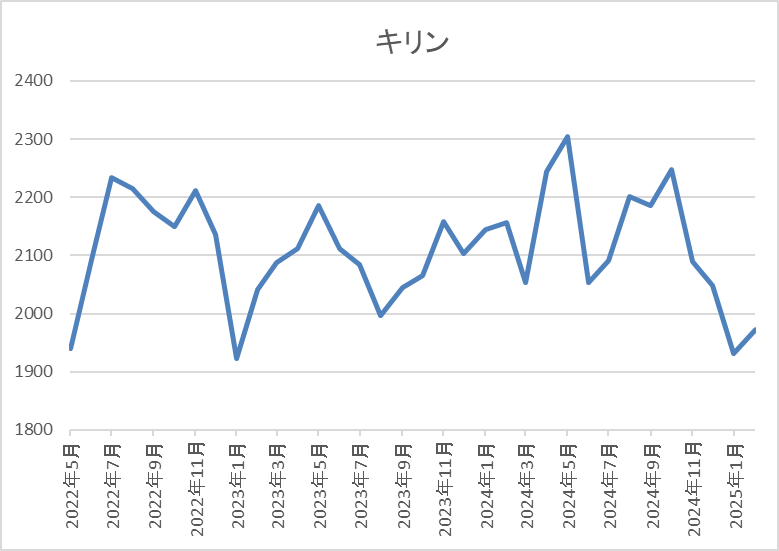

株価推移

株価はコロナショックで1825円まで売られた後、約半年で2462円まで急速に値を戻しました。

しかし、2021年頃からは2000円を挟んだ水準で停滞が続いており、直近も2000円前後で推移しています。

株価指標(2025年2月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| キリン | 2503 | 2018 | 10.9 | 1.38 | 74 | 3.67 | 39.9 |

最近の株価は停滞が続いているなか、増配も続いていますので配当利回りは3%半ばの水準です。

今期業績は大きく増益見込みですのでPERは市場平均より割安で、配当性向は40%付近となっています。

投資判断

今までの内容からキリンHDの投資判断について、前期は大きく減益となりましたが、要因はヘルスサイエンス事業の成長に向けた事業構造改革費用などを計上したためとしていますので、今後はヘルスサイエンス事業に注力する方針の様です。実際、ヘルスサイエンス事業はAPAC(アジア太平洋)最大級のヘルスサイエンスカンパニーを目指す方針ですので、今後の業績は前期に買収したファンケルを中心に成長できるかが、キリンの命運を握っていそうです。

以上の点を踏まえると、今期業績が予測通りに大幅増益となるかは、もう少し様子を見る必要がありそうですが、今期から累進配当が宣言されていますので、減配の心配はせずに安心して保有できそうです。

【6417】SANKYO

3番目の銘柄はSANKYOでパチンコ機やパチスロ機を製造するメーカーです。主要機種はエヴァンゲリオンや宇宙戦艦ヤマト、機動戦士ガンダムなどとなっており、店舗設計や内装工事も手掛けています。

直近決算

SANKYOは2月4日に第3四半期決算を発表しており、最終利益は455億円と前年同期比27億円の減益となっていますが、通期最終利益の見込みを95億円上方修正し、配当は20円増額の年間100円予測に修正しています。

前期比減益のなか上方修正を行った要因は、パチスロ機の販売台数が当初計画を上回っている事やパチンコの主⼒機種、パチスロの増産機種を中⼼とした販売単価が堅調に推移している事に加え、補給機器関連事業も上振れているためとの事です。

通期最終利益(億円)

| 銘柄名 | SANKYO |

| 2021年3月期 | 57 |

| 2022年3月期 | 184 |

| 2023年3月期 | 468 |

| 2024年3月期 | 537 |

| 2025年3月期(会社予想) | 515 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いており、前期は過去最高益を記録しています。業績好調の要因はコロナ禍や半導体不⾜の影響による厳しい市場環境がありながらも、新規則機への⼊替需要が下⽀えとなった事や人気シリーズの後継機などの導入で、パチンコ機・パチスロ機の販売台数が⼤きく伸びているためとの事です。

しかし、今期は市場環境を鑑みてパチンコ機の販売台数を前年⽐減少見込みとしている事で、期初から減益予測としていたなか、第3四半期決算で上方修正は発表されましたが、依然4%程度の減益見込みとなっています。

配当推移

| 銘柄名 | SANKYO |

| 2015年 | 30 |

| 2016年 | 30 |

| 2017年 | 30 |

| 2018年 | 30 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 30 |

| 2022年 | 20 |

| 2023年 | 30 |

| 2024年 | 80 |

| 2025年(会社予想) | 100 |

2015年からの配当推移について、長らく30円で据え置きの期間が続いていましたが、前期は2023年9月に配当方針を見直した事で一気に2倍以上となる50円の大幅増配となりました。そして、今期も期初時点では据え置きの予測にしていましたが、第3四半期決算で増額が発表された事で20円の増配見込みになっています。

SANKYOの配当方針は連結配当性向 40%を⽬安とした業績連動型配当としており、また1株当たりの年間配当金については下限を 20 円と設定し、安定配当の要素も取り入れる方針です。

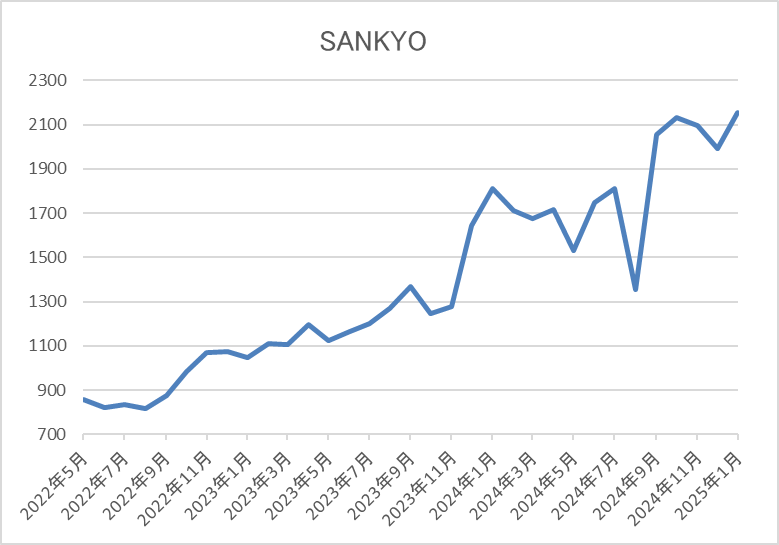

株価推移

株価はコロナショックで518円まで売られた後も停滞が続きましたが、2022年頃からは上昇傾向でした。

そんななか、去年前半は低迷する場面もありましたが、夏以降は上昇に転じて直近は2150円前後で推移しています。

株価指標(2025年2月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SANKYO | 6417 | 2162.5 | 9.2 | 1.73 | 100 | 4.62 | 42.6 |

最近の株価はここ数年の高値圏で推移していますが、配当は大幅増配が続いていますので配当利回りは4%半ばと高水準です。

今期業績は依然減益見込みですがPERは市場平均より割安で、配当性向は43%付近と方針通りの水準です。

投資判断

今までの内容からSANKYOの投資判断について、今期は今回の上方修正後でも依然減益見込みになっていますが、ここ数年の業績は大きく伸びています。そんななか、今期も増配予測となった事で最近の株価も堅調に推移していますが、配当利回りは4%半ばと高水準を維持しています。

以上の点を踏まえると、好き嫌いが分かれるジャンルだとは思いますが、一定の根強いファンがいる事は確かだと思いますので、今の株価でも気になる銘柄です。

【1911】住友林業

4番目の銘柄は住友林業で、国内外における山林経営、植林事業からグローバルなネットワークによる木材・建材の調達、流通、製造、加工、住宅建築などを手掛けています。

また、2003年に米国での住宅事業を開始するなどM&Aを絡めて海外展開も進めており、直近の海外売上比率はアメリカを中心に5割を超えています。

直近決算

住友林業は12月決算のため2月13日に本決算を発表しており、前期の通期最終利益は1165億円と144億円の増益となっており、配当も20円増配の年間145円としています。

今期予測は通期最終利益を1230億円と65億円の増益見込みとしているなか、配当は37円増配の年間182円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 住友林業 |

| 2020年12月期 | 303 |

| 2021年12月期 | 871 |

| 2022年12月期 | 1086 |

| 2023年12月期 | 1024 |

| 2024年12月期 | 1165 |

| 2025年12月期(会社予想) | 1230 |

2020年からの通期最終利益を見ていきますが、概ね順調に増益が続いており、業績が好調に推移している要因は米国の住宅市場で販売戸数や販売価格が上昇していた事に加え、円安影響としています。

そして、前期も米国住宅事業や豪州住宅事業が好調に推移した事に加え、2023年に買収した会社の連結効果などを要因に過去最高益を記録しており、今期も好調な流れは続く見込みとして、更に増益の予測で発表しています。

配当推移

| 銘柄名 | 住友林業 |

| 2015年3月 | 21.5 |

| 2016年3月 | 24 |

| 2017年3月 | 35 |

| 2018年3月 | 40 |

| 2019年3月 | 40 |

| 2020年3月 | 40 |

| 2020年12月 | 35 |

| 2021年12月 | 80 |

| 2022年12月 | 125 |

| 2023年12月 | 125 |

| 2024年12月 | 145 |

| 2025年12月(会社予想) | 182 |

2015年からの配当推移について、数年前までは40円付近の水準でしたが、2021年以降の配当は好調な業績を背景に大きく増配となりました。実際、2023年は減益となった業績の影響で久しぶりに据え置きとなっていますが、前期は20円の増配、そして今期は配当方針の見直しもあり、期初から37円の大幅増配予測で発表しています。

住友林業の配当方針は、配当性向を当期純利益の30%以上とし、利益水準に応じた還元を行うとともに、安定的な配当を実施する観点から、1株当たり年間配当金の下限を150円に設定しています。

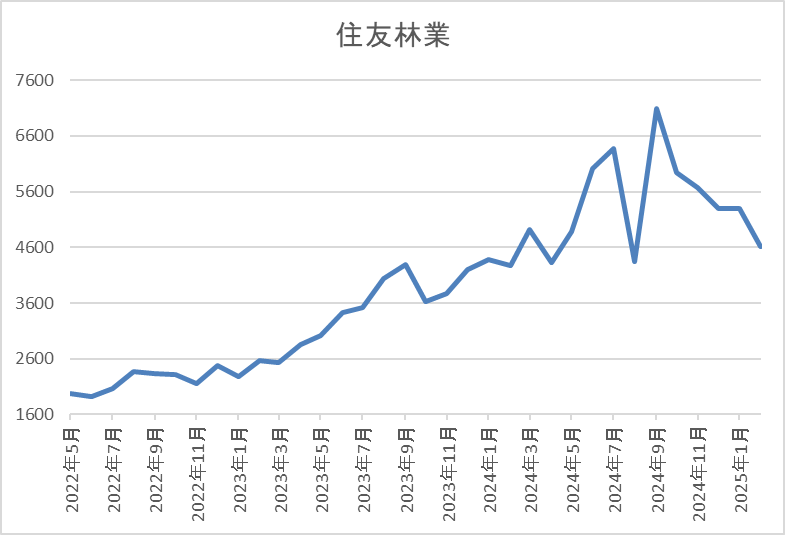

株価推移

株価はコロナショックで1095円まで売られた後は、約1年をかけて2582円まで上昇しました。

その後は停滞する期間もありましたが、2023年以降は右肩上がりで、去年10月には7293円まで上昇しましたが、直近は4500円前後まで下落しています。

株価指標(2025年2月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友林業 | 1911 | 4539 | 7.6 | 1.01 | 182 | 4.01 | 30.3 |

最近の株価は去年の高値から大きく下落しているなか、増配は続いていますので配当利回りは4%前後と高水準です。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容から住友林業の投資判断について、業績は過去最高益が続いているなか、最近の株価が下落傾向な事や今期も大幅増配の見込みとなった事で現状の配当利回りも4%付近まで上昇してきています。

株価下落の要因は、アメリカのインフレ再燃や利下げ観測の後退が影響している印象ですが、今期も過去最高益の見込みな事に加え、今期から下限配当まで設定されましたので、約4ヶ月で3000円弱下げている現在の株価はお買い得にも見えてきます。

【8002】丸紅

最後の銘柄は丸紅です。丸紅は三菱商事や伊藤忠と並ぶ5大総合商社の1角で、他の総合商社同様にここ数年の業績は資源価格上昇の影響などで大きく伸びています。

5大総合商社の中では企業規模や業績が見劣りする部分はありますが、丸紅は農業関連や電力事業などの非資源部門に強みを持っている事が特徴です。

直近決算

丸紅は2月5日に第3四半期決算を発表しており、最終利益は4251億円と前年同期比537億円の増益となっているなか、通期最終利益の見込みを200億円上方修正し、配当も5円増額の年間95円へ修正しています。

前期比増益の要因は、電⼒、アグリ事業、⾦融・リース・不動産などの非資源分野が堅調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | 丸紅 |

| 2020年3月期 | -1975 |

| 2021年3月期 | 2232 |

| 2022年3月期 | 4243 |

| 2023年3月期 | 5430 |

| 2024年3月期 | 4714 |

| 2025年3月期(会社予想) | 5000 |

2020年からの通期最終利益を見ていきますが、増減が激しくなっており、2020年はコロナショックの影響で赤字に転落しています。しかし、2021年以降は商品市況上昇や円安の追い風などで大幅増益が続き、2023年は過去最高益を記録していますが、前期は資源価格下落に伴い原料炭事業などが低迷した事で減益になっています。

そんななか、今期も資源部門は商品市況に左右される状況を想定していますが、非資源部門の着実な利益成長を見込むとして期初から増益の予測にしていたなか、今回の上方修正後でも通期進捗率は85%付近と高水準を維持しています。

配当推移

| 銘柄名 | 丸紅 |

| 2015年 | 26 |

| 2016年 | 21 |

| 2017年 | 23 |

| 2018年 | 31 |

| 2019年 | 34 |

| 2020年 | 35 |

| 2021年 | 33 |

| 2022年 | 62 |

| 2023年 | 78 |

| 2024年 | 85 |

| 2025年(会社予想) | 95 |

2015年からの配当推移について、数年前までは30円台で推移していましたが、2022年は業績好調を背景に一気に2倍近い29円の大幅増配となりました。その後も順調に増配が続いている事で前期は7円、今期も期初時点では5円の増配見込みでしたが、今回の決算で配当方針を見直した事で増額されたため、一気に10円の大幅増配予測になっています。

丸紅の配当方針は、2027年度までの中期経営計画中は総還元性向40%を目安とし、また年間配当100円を基点とする累進配当の継続も発表しています。

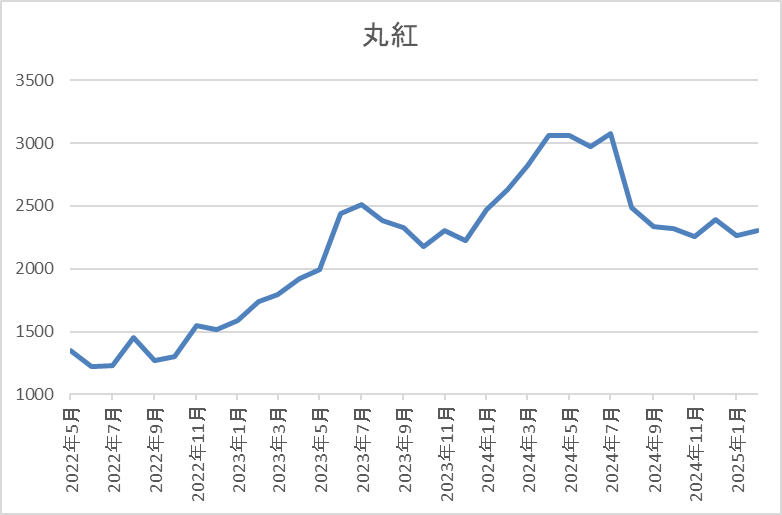

株価推移

株価はコロナショックで456円まで売られた後は、上下を繰り返しながらも順調に右肩上がりの状況でした。

しかし、去年7月に3158円まで上昇した後は下落が続き、直近は2300円前後で推移しています。

株価指標(2025年2月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 丸紅 | 8002 | 2289.5 | 7.6 | 1.02 | 95 | 4.15 | 31.5 |

最近の株価は停滞しているなか、増配は続いていますので配当利回りは4%前半と高水準です。

今期業績は増益見込みですのでPERは市場平均と比較して割安で、配当性向は31%付近と余裕を感じる水準です。

投資判断

今までの内容から丸紅の投資判断について、今期は商品市況の下落から苦戦している銘柄が多い商社株ですが、丸紅は今回の決算で業績や配当の上方修正に加え、早くも2027年度までの新中期経営計画を発表し、累進配当の継続も宣言しています。他の商社と比較して業績が好調な要因は非資源部門が好調に推移している事ですので、今後も商品市況の動きとは関係なく継続的な成長が期待できそうです。

以上の点に加え、直近ではウォーレン・バフェット氏が5大総合商社の株を時間をかけて増やす見通しと表明していますので、再び商社株に注目が集まりそうです。

まとめ

今回は、最近の決算で大幅増配を発表した事で配当利回りが上昇している5つの高配当株を検証しました。増配を発表した銘柄ですので、基本的に業績は順調に推移している銘柄が多く、また現状の配当性向から、そこまで無理をしている印象もありませんでしたので、今後の更なる増配にも期待が持てそうな印象です。

冒頭でもお伝えした様に、保有しているだけで配当が自動的に増える増配には『感謝』以外の言葉がありませんので、今回の5銘柄に限らず、今後も多くの銘柄に増配発表を期待したいです。

※Xでも投資に役立つ情報を連日投稿中!!

コメント

ブログ拝見させていただいています。

各銘柄について、単に増配や業績の良さを強調するだけでなく、リスク要因や今後の市場環境を考慮した投資判断がしっかり書かれていた点も参考になりました。

例えば、

SUBARU(7270) → 「今期は減益見込みだが累進配当宣言で高配当株として期待できる」

キリンHD(2503) → 「ヘルスサイエンス事業へのシフトが今後の成長に影響しそう」

住友林業(1911) → 「米国のインフレ再燃や利下げ観測後退が株価に影響を与えている」

このように、銘柄ごとの将来性や懸念点も明確に整理されており、単純な増配銘柄選びではなく、今後の市場環境を踏まえた判断ができるようになったと感じました。