最近の日本株はアメリカやヨーロッパ市場が好調に推移している状況と比較して出遅れが目立つ状況ですが、特に商社株は商品市況の下落などを要因に右肩下がりの状況が続いていました。

そんななか、先週22日(土)に投資の神様ウォーレン・バフェット氏が率いる投資会社バークシャー・ハサウェイが投資家に向けた手紙の中で、現在保有している5大総合商社株の買い増しを示唆しましたので、連休中の日本市場も大いに期待が膨らんでいるところです。

という事で今回は、バフェット氏が買い増しを示唆した5大総合商社の現状と今後の株価がどの様に推移しそうか予想していきます。

ウォーレン・バフェット氏の手紙について

まずは、今回公開された手紙の内容から確認していきますが、ウォーレン・バフェット氏率いる投資会社バークシャー・ハサウェイは毎年株主への手紙を公開しています。そんななか、22日(土)に公開された手紙の中で、当初は5大総合商社の株式保有比率を10%未満で維持する事で合意していましたが、その上限が近づいているため、5社は「上限を若干緩める」事に合意したと表明しています。

そして、同時に日本の商社株保有を時間をかけて増やす可能性が高いとも触れています。また、今回の手紙で5大総合商社は適切な時期に配当を引き上げ、妥当と判断される時期に自社株買いをしていると評価しており、将来において生産的に協力する他の方法を模索する意向も表明しています。

冒頭で触れた様に、最近の総合商社株は低迷が続いており、実はバフェット氏が売却しているのではないかとの見方もありましたので、今回の買い増し宣言や5大総合商社を高く評価している姿勢は、商社株だけでなく、日本株全体への追い風となる可能性もありますので、ここからは、そんな5大総合商社の現状を個別に検証していきます。

【8058】三菱商事

最初の銘柄は三菱商事で、最終利益では5大総合商社No.1の座を奪われる事もありますが、やはり企業規模やブランド力では他の総合商社を1歩リードしている存在です。そんな三菱商事はエネルギー、金属などの金属資源部門に強みを持っており、現在約1300社の連結対象会社と協働して幅広いビジネスを世界中で展開しているなか、直近の海外売上比率もアメリカを中心に5割近くを占めています。

直近決算

三菱商事は2月6日に第3四半期決算を発表しており、最終利益は8274億円と前年同期比1308億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、国内洋上風力発電事業における減損損失などを計上しましたが、大口の評価益、売却益などの積み増しやLNG関連事業における受取配当金の計上などがあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 三菱商事 |

| 2020年3月期 | 5353 |

| 2021年3月期 | 1725 |

| 2022年3月期 | 9375 |

| 2023年3月期 | 11806 |

| 2024年3月期 | 9640 |

| 2025年3月期(会社予想) | 9500 |

2020年からの通期最終利益を見ていきますが、増減の激しい展開となっています。2021年はコロナショックの影響で大幅減益となりましたが、2022年以降はコロナからの経済回復や商品市況の上昇で大幅増益となり、2023年は過去最高益を記録しています。

しかし、前期は商品市況反落の影響で減益となっており、今期も期初から1.5%程度の減益見込みにしている状況に変わりはありませんが、第3四半期時点の通期進捗率は87%付近と一時的な要因も多く含まれてはいますが、増益着地も意識できるレベルとなっています。

配当推移

| 銘柄名 | 三菱商事 |

| 2015年 | 23.3 |

| 2016年 | 16.6 |

| 2017年 | 26.6 |

| 2018年 | 36.6 |

| 2019年 | 41.6 |

| 2020年 | 44 |

| 2021年 | 44.6 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年(会社予想) | 100 |

2015年からの配当推移を見ていますが、2017年以降減配はなく順調に増配傾向で、コロナショックで業績を大きく落とした2021年にも増配しています。そして、2022年以降は好調な業績を背景に増配幅も大きくなっており、今期見込みは2015年と比較すると4倍以上の水準です。

三菱商事の配当方針は、2024年度までの中期経営戦略においては累進配当を継続としており、具体的な目安は総還元性向で40%程度としているなか、稼ぐ力が伸長し、キャッシュフローの予見性が高まった事から市場期待も踏まえ、一段高い水準まで配当額を引き上げる方針です。

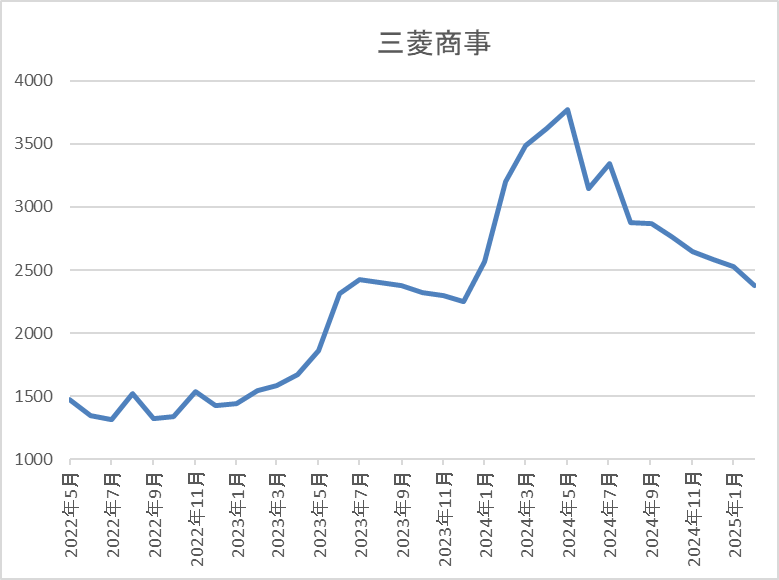

株価推移

株価はコロナショックで698円まで売られた後は、停滞する時期を挟みながらも右肩上がりの状況が続きました。

しかし、去年4月に3775円まで上昇した後は右肩下がりで、直近は2400円前後まで下落しています。

株価指標(2025年2月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱商事 | 8058 | 2380.5 | 10.0 | 1.02 | 100 | 4.20 | 41.8 |

最近の株価は下落が続いているなか、大幅増配は続いていますので配当利回りは4%前半と高水準です。

今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は42%付近と方針通りの水準です。

投資判断

今までの内容から三菱商事の投資判断について、最近の業績は商品市況の影響で以前ほどの勢いが無くなっており、また累進配当を宣言している中期経営戦略の期限も今期までのため、来期以降の配当方針も懸念されている状況です。

その辺りの要因もあってか、最近の株価は下落が続いていますが、今期は減益見込みといっても数年前の数倍程度と高水準を維持しており、また配当についても今回の手紙を受けて早速、企業価値向上や開示の充実、ステークホルダーとの対話を一層強化すると表明していますので、今後も多少業績が落ち込んだとしても、すぐに減配となる可能性は低そうです。

以上の点を踏まえると、現在の株価は去年4月の高値から約10ヶ月で1000円以上下げていますので、今回のバフェット氏の手紙をきっかけに反発が始まりそうな雰囲気です。

【8001】伊藤忠

2番目の銘柄は伊藤忠で5大総合商社の中でも従来から繊維や食品などの非資源部門に強みを持っています。実際、最近は商品市況下落の影響で減益見込みにしている総合商社が多いなか、今期も過去最高益の予測と好調を維持している状況です。

直近決算

伊藤忠は2月6日に第3四半期決算を発表しており、最終利益は6764億円と前年同期比648億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因について資源分野は減益でしたが、非資源分野が着実に伸長した事に加え、一部事業のターンアラウンドや資産入替に伴う一過性利益の増加影響があったためとしています。

通期最終利益(億円)

| 銘柄名 | 伊藤忠 |

| 2020年3月期 | 5013 |

| 2021年3月期 | 4014 |

| 2022年3月期 | 8202 |

| 2023年3月期 | 8005 |

| 2024年3月期 | 8017 |

| 2025年3月期(会社予想) | 8800 |

2020年からの通期最終利益について、コロナショックで2021年は減益となっていますが、2022年の業績はコロナからの経済回復や商品市況上昇の影響などで過去最高益の水準へV字回復しました。

その後は8000億円付近で横ばいの動きが続いていますが、前期は商品市況下落の影響で他の総合商社が減益となるなか、意地の増益着地となっています。そして、今期もファミリマートや食料関連取引などの非資源部門が堅調に推移する見込みとして、再び過去最高益を更新する予測にしているなか、第3四半期時点の通期進捗率も77%付近と順調に推移しています。

配当推移

| 銘柄名 | 伊藤忠 |

| 2015年 | 46 |

| 2016年 | 50 |

| 2017年 | 55 |

| 2018年 | 70 |

| 2019年 | 83 |

| 2020年 | 85 |

| 2021年 | 88 |

| 2022年 | 110 |

| 2023年 | 140 |

| 2024年 | 160 |

| 2025年(会社予想) | 200 |

2015年からの配当推移を見ていきますが、コロナショックで業績が落ち込んだ2021年でも増配を継続するほど順調に増配傾向が続いています。そして、最近の増配額も業績好調を背景に大きくなっており、今期見込みは2015年と比較すると4倍以上の水準です。

そんななか、今期の配当方針は配当性向30%または1株当たり200円のいずれか高い方としていますので、業績次第では更なる増配が期待できる状況となっています。

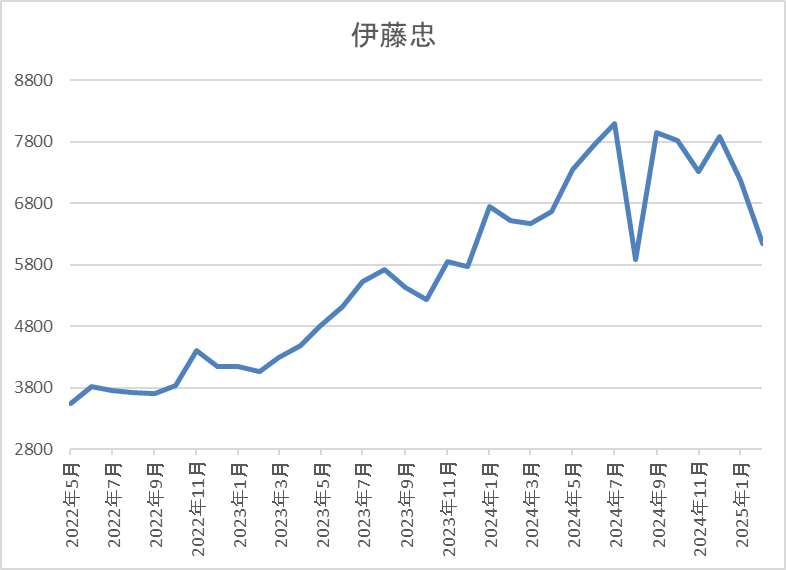

株価推移

株価はコロナショックで1911円まで売られた後は、停滞する時期を挟みながらも右肩上がりの状況でした。

そんななか、去年は更に上昇ペースが加速し、7月には8245円まで上昇しましたが、今年に入ると大きく売られ、直近は6100円前後まで下落しています。

株価指標(2025年2月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠 | 8001 | 6141 | 9.9 | 1.50 | 200 | 3.26 | 32.2 |

最近の株価は大きく売られているなか、配当も大幅増配が続いていますので配当利回りは3%前半となっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は32%付近と方針通りの水準です。

投資判断

今までの内容から伊藤忠の投資判断について、最近の最終利益は8000億円付近で横ばいが続いていましたが、商品市況の反落で減益となっている他の総合商社と比較すると健闘が目立っており、今期も過去最高益の予測になっています。

他の総合商社よりも業績が好調な要因は、非資源部門が好調に推移している影響が大きく、2者択一にしている配当方針からも今後の業績次第では既に40円の大幅増配見込みとなっている今期配当の更なる増額があるかもしれません。

そんななか、年明け以降の株価は他の総合商社と比較して今までの動きが底堅かった事もあってか、特に大きく売られていまいましたが、さすがに売られ過ぎだったかと思います。

【8031】三井物産

3番目の銘柄は三井物産で、5大総合商社の中でも従来から資源部門に強みを持っていましたが、現在は非資源部門への収益構造改革も進めているところです。

そんななか、61ヵ国、125拠点で世界中の企業と取引をしており、直近の海外売上比率もシンガポールやアメリカを中心に5割に迫る水準です。

直近決算

三井物産は2月4日に第3四半期決算を発表しており、最終利益は6521億円と前年同期比743億円の減益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比減益の要因は、鉄鉱石や原料炭市況の悪化に加え、資産入れ替えに伴う利益の減少などが影響したためとしています。

通期最終利益(億円)

| 銘柄名 | 三井物産 |

| 2020年3月期 | 3915 |

| 2021年3月期 | 3354 |

| 2022年3月期 | 9147 |

| 2023年3月期 | 11306 |

| 2024年3月期 | 10636 |

| 2025年3月期(会社予想) | 9200 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響を受けた2021年までは減益傾向が続きましたが、2022年はコロナからの経済回復や商品市況上昇に円安の追い風も加わり、過去最高益の水準へV字回復しています。

そして、2023年も好調な動きが継続した事で最終利益は1兆円の大台を超える大幅増益となっていますが、前期は商品市況の反動で減益となっており、今期も更に減益見込みにしているなか、第3四半期時点の通期進捗率も71%付近と微妙な水準ですが、第4半期には資産リサイクル益やエネルギーの季節性収益を見込むとして、全体としては順調な進捗としていますので最終着地に期待したいです。

配当推移

| 銘柄名 | 三井物産 |

| 2015年 | 32 |

| 2016年 | 32 |

| 2017年 | 27.5 |

| 2018年 | 35 |

| 2019年 | 40 |

| 2020年 | 40 |

| 2021年 | 42.5 |

| 2022年 | 52.5 |

| 2023年 | 70 |

| 2024年 | 85 |

| 2025年(会社予想) | 100 |

2015年からの配当推移について、コロナ前は据え置きや減配の年もありましたが、最近は順調に増配傾向となっています。特にここ数年の増配幅は業績好調を背景に大きくなっており、今期見込みは2015年と比較すると3倍以上の水準です。

三井物産の配当方針は、2026年3月期までは現行の年間100円を下限とし、配当維持または増配を行う方針で、具体的な目安を基礎営業キャッシュフローの37%程度としています。

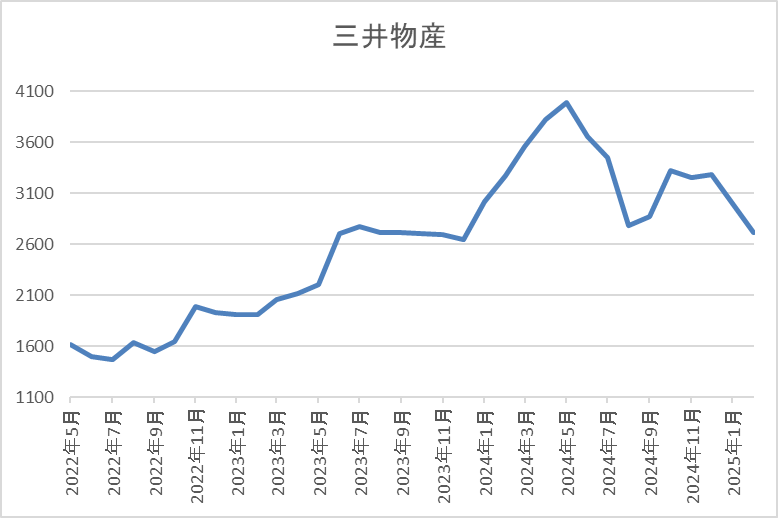

株価推移

株価はコロナショックで689円まで下落した後は、上下を繰り返しながらも右肩上がりの状況が続きました。

そんななか、去年は更に上昇ペースが加速して5月には4182円まで上昇しましたが、その後は売られ、直近は2700円前後まで下落しています。

株価指標(2025年2月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井物産 | 8031 | 2716.5 | 8.5 | 1.04 | 100 | 3.68 | 31.3 |

最近の株価は下落が続いているなか、配当は大幅増配が続いていますので配当利回りは3%半ばとなっています。

今期業績は減益見込みですがPERは市場平均よりも割安で、配当性向は31%付近と余裕を感じる水準です。

投資判断

今までの内容から三井物産の投資判断について、前期以降の業績は減益が続いていますが、数年前と比較すると依然高水準を維持しており、配当も大幅増配が続いています。減益が続いているのは商品市況の反落が主因ですが、先週19日(水)にはオーストラリアの鉄鉱石権益を三井物産として過去最高となる約8000億円で取得すると発表し話題になりました。

この様な積極投資を行いつつも、非資源部門への収益構造改革も引き続き進めていますので、明日からは再度本格的な上昇トレンドに入って欲しいです。

【8053】住友商事

4番目の銘柄は住友商事で金属取引や資源に加え、輸送機なども取り扱っています。また、世界64ヵ国、125拠点で様々な国と取引を行っており、直近の海外売上比率もアメリカや欧州を中心に6割を超えている状況です。

直近決算

住友商事は2月4日に第3四半期決算を発表しており、最終利益は4164億円と123億円の増益となっているなか、通期最終利益の見込みを300億円上方修正していますが、年間配当予測に変更はありません。

業績上方修正の要因は、海外発電事業や自動車事業などの利益が想定を上回った事に加え、想定為替レートを見直したためとの事です。

通期最終利益(億円)

| 銘柄名 | 住友商事 |

| 2020年3月期 | 1713 |

| 2021年3月期 | -1530 |

| 2022年3月期 | 4636 |

| 2023年3月期 | 5653 |

| 2024年3月期 | 3863 |

| 2025年3月期(会社予想) | 5600 |

2020年からの通期最終利益を見ていきますが増減が激しくなっています。2021年はコロナショックの影響や海外事業で減損損失を計上した事で赤字に転落していますが、2022年以降はコロナからの経済回復や商品市況上昇に加え、円安の追い風もあり増益が続きました。

そんななか、前期は商品市況下落の影響や複数案件における⼀過性損失の計上などで減益となりましたが、今期は概ね⾜元の事業環境が継続する⾒通しである事や⾮資源ビジネスで着実な利益成⻑を⾒込むとして大きく増益の予測にしているなか、第3四半期時点の通期進捗率も74%付近と順調に推移しています。

配当推移

| 銘柄名 | 住友商事 |

| 2015年 | 50 |

| 2016年 | 50 |

| 2017年 | 50 |

| 2018年 | 62 |

| 2019年 | 75 |

| 2020年 | 80 |

| 2021年 | 70 |

| 2022年 | 110 |

| 2023年 | 115 |

| 2024年 | 125 |

| 2025年(会社予想) | 130 |

2015年からの配当推移を見ていきますが、数年前は据え置きが続く期間や業績が赤字に転落した2021年は減配となっています。しかし、業績が回復した2022年以降は順調に増配が続いており、今期見込みは2015年と比較すると2倍以上の水準です。

住友商事の配当方針は総還元性向を40%以上として、配当及び柔軟かつ機動的な⾃⼰株式取得を実施する方針で、累進配当により配当の更なる安定性向上及び利益成⻑に応じた増配を⽬指すとしています。

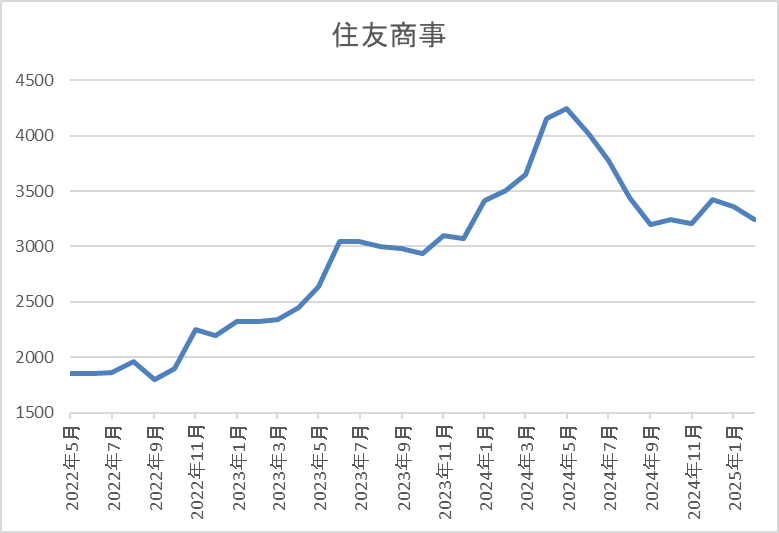

株価推移

株価はコロナショックで1114円まで下げた後は上下を繰り返しながらも上昇が続いていました。

しかし、去年4月に4433円まで上昇した後は下落傾向で、直近は3200円前後で推移しています。

株価指標(2025年2月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友商事 | 8053 | 3244 | 7.0 | 0.84 | 130 | 4.01 | 28.1 |

最近の株価は停滞しているなか、増配は続いていますので配当利回りは4%前後と高水準です。

今期は大幅増益見込みですのでPER、PBRは市場平均より割安で、配当性向は28%付近と余裕を感じる水準です。

投資判断

今までの内容から住友商事の投資判断について、今まで検証してきた総合商社と比較して業績や配当推移が見劣りする事は否定できませんが、今期業績は好調で現在の余裕ある配当性向も踏まえ、総還元性向40%以上の⽅針のもと追加還元を実施予定と表明しています。

その辺りの要因もあり、最近の株価は他の総合商社よりも底堅く推移していますが、現状の配当利回りも4%前後と高水準ですので、今後の更なる株主還元を期待して、バフェット氏でなくても狙いたくなる銘柄です。

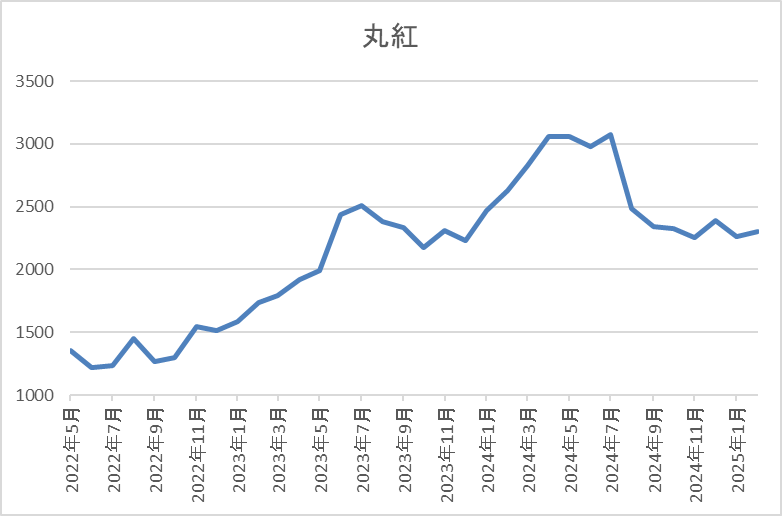

【8002】丸紅

最後の銘柄は丸紅で、ここ数年の業績は資源価格上昇の影響などで大きく伸びています。そんな丸紅も5大総合商社の中では企業規模や業績が見劣りする部分はありますが、農業関連や電力事業などの非資源部門に強みを持っている事が特徴です。

直近決算

丸紅は2月5日に第3四半期決算を発表しており、最終利益は4251億円と前年同期比537億円の増益となっているなか、通期最終利益の見込みを200億円上方修正し、配当も5円増額の年間95円へ修正しています。

前期比増益の要因は、電⼒、アグリ事業、⾦融・リース・不動産などの非資源分野が堅調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | 丸紅 |

| 2020年3月期 | -1975 |

| 2021年3月期 | 2232 |

| 2022年3月期 | 4243 |

| 2023年3月期 | 5430 |

| 2024年3月期 | 4714 |

| 2025年3月期(会社予想) | 5000 |

2020年からの通期最終利益を見ていきますが、増減が激しくなっており、2020年はコロナショックの影響で赤字に転落しています。しかし、2021年以降は商品市況上昇や円安の追い風などで大幅増益が続き、2023年は過去最高益を記録していますが、前期は資源価格下落に伴い原料炭事業などが低迷した事で減益になっています。

そんななか、今期も資源部門は商品市況に左右される状況を想定していますが、非資源部門の着実な利益成長を見込むとして期初から増益の予測にしていたなか、今回の上方修正後でも通期進捗率は85%付近と高水準を維持しています。

配当推移

| 銘柄名 | 丸紅 |

| 2015年 | 26 |

| 2016年 | 21 |

| 2017年 | 23 |

| 2018年 | 31 |

| 2019年 | 34 |

| 2020年 | 35 |

| 2021年 | 33 |

| 2022年 | 62 |

| 2023年 | 78 |

| 2024年 | 85 |

| 2025年(会社予想) | 95 |

2015年からの配当推移について、数年前までは30円台で推移していましたが、2022年は業績好調を背景に一気に2倍近い29円の大幅増配となりました。その後も順調に増配が続いている事で前期は7円、今期も期初時点では5円の増配見込みでしたが、今回の決算で配当方針を見直した事で増額されたため、一気に10円の大幅増配予測になっています。

丸紅の配当方針は、2027年度までの中期経営計画中は総還元性向40%を目安とし、また年間配当100円を基点とする累進配当の継続も発表しています。

株価推移

株価はコロナショックで456円まで売られた後は、上下を繰り返しながらも順調に右肩上がりの状況でした。

しかし、去年7月に3158円まで上昇した後は下落が続き、直近は2300円前後で推移しています。

株価指標(2025年2月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 丸紅 | 8002 | 2289.5 | 7.6 | 1.02 | 95 | 4.15 | 31.5 |

最近の株価は停滞しているなか、増配は続いていますので配当利回りは4%前半と高水準です。

今期業績は増益見込みですのでPERは市場平均と比較して割安で、配当性向は31%付近と余裕を感じる水準です。

投資判断

今までの内容から丸紅の投資判断について、今期は商品市況の下落から苦戦している銘柄が多い商社株ですが、丸紅は今回の決算で業績や配当の上方修正に加え、早くも2027年度までの新中期経営計画を発表し、累進配当の継続も宣言しています。他の商社と比較して業績が好調な要因は非資源部門が好調に推移している事ですので、今後も商品市況の動きとは関係なく継続的な成長が期待できそうです。

以上の点に加え、現在の配当利回りが5大総合商社の中でトップクラスな事や最低購入金額が1番低く買いやすい事を踏まえると、商社株の中でも買いが集まる可能性はありそうです。

まとめ

今回は先週ウォーレン・バフェット氏が買い増しを表明した5大総合商社の現状をまとめました。今回の手紙では「5大総合商社株を時間をかけて増やす可能性が高い」と表明していますので、実際にどの程度買い増すかなど不透明な点も多いです。ただ、商社株に対するバフェット氏の高い評価や買い増す意向の表明は商社株に留まらず、出遅れが目立っている日本株に対する外国人投資家の評価が一変する可能性も含んでいます。

という事で、先週のNY市場は大きく下落しており、今晩も更に下げる様だと明日の日本株は大きく売られる展開となりそうですが、5大総合商社が一筋の光になれるのか、明日の株式市場はいつも以上に注目が集まりそうです。

※Xでも投資に役立つ情報を連日投稿中!!

コメント

ブログ拝見させていただいています。

それぞれの商社について、直近の決算・最終利益・配当推移・株価の動向が詳しくまとめられており、どの商社がどのような特徴を持っているのかが一目で理解できました。特に、各商社の事業の強み(資源系か非資源系か)や、最近の株価の動きがどうなっているかについて整理されていて、投資判断の材料としてとても有益でした。