6月に入ってからの日経平均は乱高下しているなか、昨日はアメリカとイランの戦闘終結合意を受けて全面高となりましたが、相変わらず大きく上昇しているのは一部の大型株が中心となっています。ただ、今までは日経平均が上昇するなか売られていた高配当株も直近は反発する銘柄が増えていますので、少し前と比べて雰囲気が変わって来ている印象はあり、引き続き日本企業には好調な企業業績や株主還元力が向上している銘柄が多い事まで踏まえると、そろそろ本格的な株価上昇が始まりそうなバリュー株は多いです。そこで今回は、最近の株価は日経平均の上昇幅と比較すると物足りない動きですが、そろそろ本格的な株価上昇が始まりそうな5銘柄を検証していきます。

【7202】いすゞ自動車

最初の銘柄はいすゞ自動車で、トラックやバスなどの商用車をメインに製造する自動車メーカーです。海外への輸出も多く、アジアや北米を中心に直近の海外売上比率は6割近くを占めています。

直近決算

いすゞ自動車は5月13日に本決算を発表しており、前期の通期最終利益は1348億円と52億円の減益になっていますが、配当は据え置きの年間92円としています。

今期予測は通期最終利益を1600億円と252億円の増益見込みにしているなか、配当も2円増配の年間94円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | いすゞ自動車 |

| 2019年3月期 | 1,134 |

| 2020年3月期 | 812 |

| 2021年3月期 | 427 |

| 2022年3月期 | 1,261 |

| 2023年3月期 | 1,517 |

| 2024年3月期 | 1,764 |

| 2025年3月期 | 1,400 |

| 2026年3月期 | 1,348 |

| 2027年3月期(会社予想) | 1,600 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年にかけては減益が続きましたが、2022年以降はコロナからの経済回復や円安の影響に加え、価格対応、原価低減活動などの順調な進捗で増益が続き、2024年には過去最高益を記録しています。

そんななか、2025年以降は海外市場の台数減、資材費などの上昇に加え、前期は為替影響や米国関税によるマイナス影響もあった事で減益となりましたが、今期は資材費などの高騰に対して、販売台数の増加・価格対応の推進・為替影響によるプラスが大きく上回るとして期初から2割近い増益予測で発表しています。

配当推移

| 銘柄名 | いすゞ自動車 |

| 2017年 | 32 |

| 2018年 | 33 |

| 2019年 | 37 |

| 2020年 | 38 |

| 2021年 | 30 |

| 2022年 | 66 |

| 2023年 | 79 |

| 2024年 | 92 |

| 2025年 | 92 |

| 2026年 | 92 |

| 2027年(会社予想) | 94 |

2017年からの配当推移について、数年前までは30円台を中心とした動きでしたが、2022年は業績好調に加えて配当性向の引き上げもあり、一気に2倍以上の水準へ大幅増配となっています。その後も好調な業績を背景に13円ずつの増配が続いていましたが、2025年以降は減益が続く業績と連動して据え置きになっていたなか、今期は期初から2円の増配予測で発表しています。

いすゞ自動車の配当方針は、企業価値の持続的な向上を目指し、事業継続及び将来成長に必要な投資を優先に実行するとしており、今期は年間94円を下限としつつ、具体的な目安を配当性向40%以上としています。

株価推移

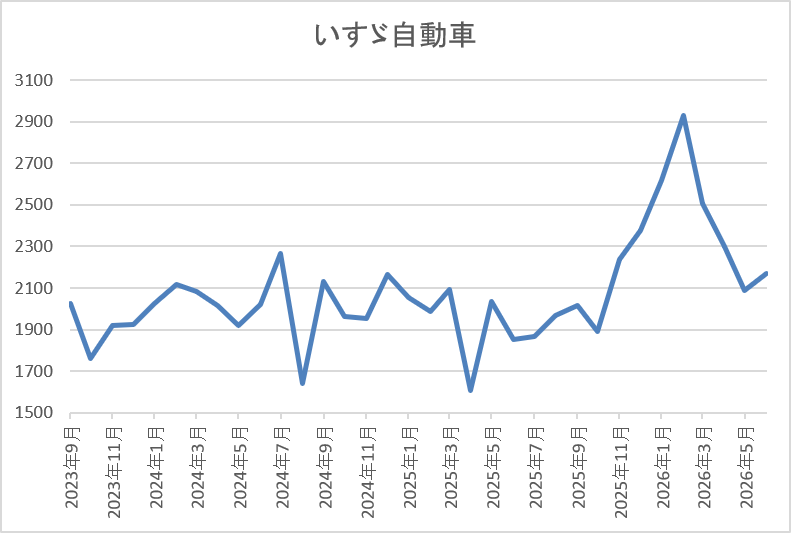

2023年春以降の株価は順調に上昇して、2024年7月には2268円まで値を上げました。

しかし、その後は徐々に値を下げ、去年4月の暴落では1608円まで売られ、今年2月には2929円まで上昇しましたが、直近は2100円前後まで下落しています。

株価指標(2026年6月12日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| いすゞ自動車 | 7202 | 2135 | 9.2 | 0.99 | 94 | 4.40 | 40.4 |

最近の株価は直近高値から下落しているなか、今期配当は増配見込みになりましたので配当利回りは4%半ばと高水準です。

今期は増益見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容からいすゞ自動車の投資判断について、前期はトランプ関税の影響で減益となりましたが、他の自動車メーカーと比べて従来からアメリカへの輸出が少なかった事もあり、減益幅は限定的でした。実際、今期も資材費の高騰や中東情勢が懸念されますが、価格改定後も受注は順調に進捗しているとして、期初から2割近い増益の予測で発表しています。

以上の点に加え、今期配当は現行の年間94円を下限に設定しており、最近の株価下落で利回りも4%半ばまで上昇していますので、さすがに株価はそろそろ反発しそうです。

【8804】東京建物

2番目の銘柄は東京建物で東京を中心に全国の主要都市でオフィスビルや商業施設、マンション、戸建住宅などの開発や分譲、賃貸を手掛けている不動産デベロッパーです。実際、大手町タワー、東京スクエアガーデン、中野セントラルパークなどの開発実績があります。

直近決算

東京建物は12月決算ですので、5月13日に第1四半期決算を発表しており、最終利益は57億円と前年同期比86億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、分譲マンションの売上・粗利益が減少したためとしていますが、通期業績予想に対しては概ね想定通り順調に進捗しているとの事です。

通期最終利益(億円)

| 銘柄目 | 東京建物 |

| 2021年12月期 | 349 |

| 2022年12月期 | 430 |

| 2023年12月期 | 450 |

| 2024年12月期 | 658 |

| 2025年12月期 | 588 |

| 2026年12月期(会社予想) | 630 |

2021年からの通期最終利益を見ていきますが、ビル事業・住宅事業・アセットサービス事業の各事業セグメントにおける投資家向け物件売却の売上や粗利益が増加した事に加え、仲介・駐車場の収益拡大も進んだ事で順調に増益が続き、2024年までは9期連続の過去最高益を記録していました。

そんななか、前期は前年にあった政策保有株式売却の反動で減益となりましたが、今期は引き続き賃貸収益の伸長や投資家向け物件売却益の増加など、本業が順調に推移する見込みとして期初から増益予測で発表しているなか、第1四半期時点の通期進捗率は9%付近と心配なスタートになっていますが、通期業績予想に対しては概ね想定通りに進捗しているとの事です。

配当推移

| 銘柄名 | 東京建物 |

| 2016年 | 26 |

| 2017年 | 30 |

| 2018年 | 35 |

| 2019年 | 41 |

| 2020年 | 46 |

| 2021年 | 51 |

| 2022年 | 65 |

| 2023年 | 73 |

| 2024年 | 95 |

| 2025年 | 105 |

| 2026年(会社予想) | 122 |

2016年からの配当推移を見ていきますが、順調に増配が続いており、前期までで12期連続の増配を継続中です。そんななか、特に最近は業績好調を背景に増配幅も大きくなっており、2024年は22円の大幅増配で、前期も業績は減益でしたが配当は10円の増配となり、今期も期初から17円の大幅増配予測で発表しています。

東京建物の配当方針は、2027年度の連結配当性向40%を定量目標とし、持続的な成長により継続的に株主還元の拡充を図る方針です。

株価推移

株価は2023年頃から右肩上がりの状況で、2024年11月には2774円まで上昇しました。

ただ、去年4月の暴落では2237円まで下落し、今年2月には4374円まで上昇しましたが、直近は3300円前後まで反落しています。

株価指標(2026年6月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京建物 | 8804 | 3309 | 10.9 | 1.16 | 122 | 3.69 | 40.2 |

最近の株価は直近高値から下落しているなか、今期も大幅増配の見込みですので配当利回りは3%半ばとなっています。

今期は増益見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から東京建物の投資判断について、前期業績は久しぶりの減益となりましたが、減益要因は一時的なもので、本業は順調に推移しており、配当も10年以上の連続増配を継続中です。そして、今期も増益・増配予測としているなか、第1四半期は低調なスタートでしたが、不動産企業の業績は四半期毎に偏る傾向も強く、通期予想に対して概ね想定通りに進捗しているともしていますので今後の巻き返しに期待です。

以上の点を踏まえると、最近の株価は利上げへの懸念や低調だった第1四半期決算を受けて下落が続いていますが、そろそろ良い水準にも見えてきます。

【3861】王子HD

3番目の銘柄は王子HDで国内トップの製紙メーカーです。段ボールなどの産業包装資材から新聞、情報用紙など様々な製品を国内に限らず海外にも販売しており、直近の海外売上比率もアジアを中心に4割近くを占めている状況です。

直近決算

王子HDは5月15日に本決算を発表しており、前期の通期最終利益は555億円と94億円の増益になっているなか、配当も12円増配の年間36円としています。

今期予測は通期最終利益を350億円と205億円の減益見込みにしていますが、配当は据え置きの年間36円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 王子HD |

| 2022年3月期 | 875 |

| 2023年3月期 | 564 |

| 2024年3月期 | 508 |

| 2025年3月期 | 461 |

| 2026年3月期 | 555 |

| 2027年3月期(会社予想) | 350 |

2022年からの通期最終利益を見ていきますが、2025年にかけてはコストの増加や東南アジアにおける競合他社との価格競争に加え、事業構造改善費用を特別損失に計上した影響などで減益が続いていました。

そんななか、前期も海外でのパルプ市況や紙市況の悪化に加え、物流費、人件費などのコスト上昇影響もありましたが、政策保有株式、賃貸用不動産を売却した事で久しぶりの増益となっており、今期はパルプ市況の回復や構造改革の効果も出てくるとしていますが、前年にあった特別利益の反動で4割弱の大幅減益予測となっています。

配当推移

| 銘柄名 | 王子HD |

| 2017年 | 10 |

| 2018年 | 10 |

| 2019年 | 12 |

| 2020年 | 14 |

| 2021年 | 14 |

| 2022年 | 14 |

| 2023年 | 16 |

| 2024年 | 16 |

| 2025年 | 24 |

| 2026年 | 36 |

| 2027年(会社予想) | 36 |

2017年からの配当推移について、据え置きが続く期間はありますが、減配はなく、概ね増配傾向となっています。そんななか、最近は業績が低迷するなかでも増配が続いており、2025年は8円、そして前期は12円の大幅増配となりましたが、今期は現状据え置きの予測で発表しています。

王子HDの配当方針は、下限を年間24円に設定しているなか、具体的な目安を配当性向50%としています。

株価推移

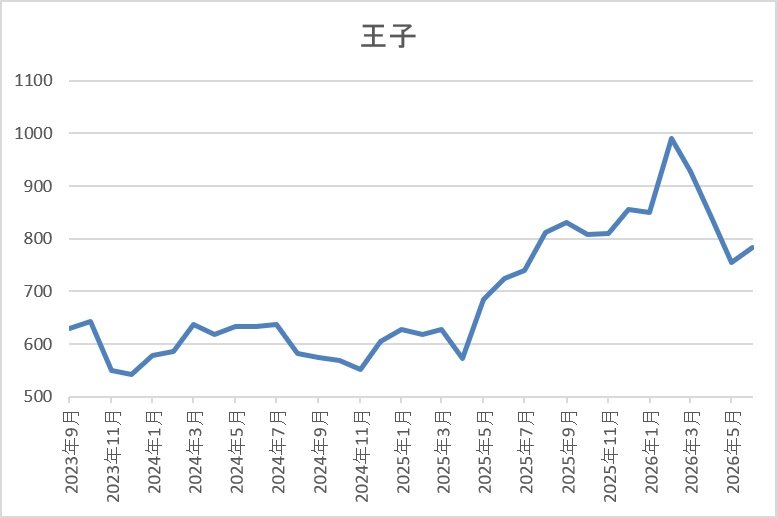

株価は500円台で停滞する期間も続きましたが、去年春に572円まで下落した後は右肩上がりの状況です。

そして、今年2月には991円まで上昇しましたが、直近は800円前後で推移しています。

株価指標(2026年6月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 王子HD | 3861 | 791 | 19.2 | 0.61 | 36 | 4.55 | 87.4 |

最近の株価は直近高値から下落していますので、今期配当は据え置き見込みですが配当利回りは4%半ばと高水準です。

今期は減益見込みですのでPERは市場平均より割高で、配当性向は87%付近と目安の50%を大きくオーバーしています。

投資判断

今までの内容から王子HDの投資判断について、最近の業績は減益が続いており、前期は久しぶりに増益となりましたが、一時的な要因も多く、今期は早速反動で減益予測と心配な状況です。ただ、その様な状況でも減配が無いどころか増配が続いており、前期も配当性向の目安を引き上げた事で大幅増配となりました。

以上の点を踏まえると、もちろん目安を大きく上回っている高水準な配当性向や今後の業績は懸念点ですが、本業には構造改革の効果も出て来ていますので、そろそろ株価も底打ちするかもしれません。

【1852】淺沼組

4番目の銘柄は淺沼組で関西系の中堅ゼネコンです。学校や官公庁の建築に強みがあり、マンションや高層オフィスビルなどの大型施設も手掛けています。

直近決算

淺沼組は5月13日に本決算を発表しており、前期の通期最終利益は51億円と5億円の増益になっているなか、配当も4円増配の年間45円としています。

今期予測は通期最終利益を51億円とほぼ前年並みの見込みにしているなか、配当も据え置きの年間45円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 淺沼組 |

| 2020年3月期 | 43 |

| 2021年3月期 | 41 |

| 2022年3月期 | 37 |

| 2023年3月期 | 42 |

| 2024年3月期 | 46 |

| 2025年3月期 | 46 |

| 2026年3月期 | 51 |

| 2027年3月期(会社予想) | 51 |

2020年からの通期最終利益について、2022年にかけてはコロナ感染拡大による設備投資計画の中止や延期が発生した影響などで減益が続きましたが、2023年以降は国内建築における工場・倉庫等の大型案件受注や選別受注によって売上総利益率が大幅に改善した影響もあって増益が続いています。

実際、前期も国内土木の大型案件や海外子会社の好調などで増益となっており、今期も受注は好調で繰越工事も潤沢に抱えるため、受注額の追及ではなく、より一層の「選別受注」を推進するとしていますが、前年にあった大型案件の剥落を考慮して、現状は前期並みの予測で発表しています。

配当推移

| 年 | 淺沼組 |

| 2017年 | 10 |

| 2018年 | 16 |

| 2019年 | 15.3 |

| 2020年 | 21.6 |

| 2021年 | 25.7 |

| 2022年 | 36.3 |

| 2023年 | 38.2 |

| 2024年 | 40.6 |

| 2025年 | 41 |

| 2026年 | 45 |

| 2027年(会社予想) | 45 |

2017年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく、順調に増配が続いています。そんななか、2024年は2.4円、2025年は0.4円の増配と最近の増配幅は控えめになっていましたが、前期は4円の増配となり、今期は現状据え置きの予測で発表しています。

淺沼組の配当方針は株主への利益還元を最重要施策として考えており、2026年度までの中期3ヵ年計画中は連結配当性向70%以上を目安としています。

株価推移

株価は2022年頃から上昇が続き、2024年2月には888円まで値を上げました。

しかし、去年4月の暴落では629円まで売られ、今年2月には1233円まで上昇しましたが、直近は800円前後で推移しています。

株価指標(2026年6月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 浅沼組 | 1852 | 809 | 12.6 | 1.31 | 45 | 5.56 | 70.1 |

最近の株価は直近高値から下落していますので、今期配当は据え置き予測ですが配当利回りは5%半ばと高水準です。

今期業績は現状前年並みの見込みですがPERは市場平均より割安で、配当性向は70%付近と高水準ですが、方針通りの水準です。

投資判断

今までの内容から淺沼組の投資判断について、業績は増益が続いており、配当も順調に増配傾向ですが、今期は前年並みの業績見込みで配当も現状据え置き予測になっています。その辺りの状況に、原油由来原料の価格高騰や供給不安を懸念してか、最近の株価は大きく売られていますが、受注は好調で今後も選別受注を進める方針としています。

以上の点を踏まえると、戦争が終結して原油価格が従来の水準へ戻れば、株価も元の水準へ戻る可能性は高そうです。

【4503】アステラス製薬

最後の銘柄はアステラス製薬で国内大手の医薬品メーカーとなっており、主要製品には前立腺がん治療薬の「イクスタンジ」や尿路上皮がん向け治療薬の「パドセブ」などがあります。また、海外医薬品企業の買収などM&Aも含め企業規模の拡大を目指しており、直近の海外売上比率はアメリカを中心に8割を超えている状況です。

直近決算

アステラス製薬は4月27日に本決算を発表しており、前期の通期最終利益は2915億円と2408億円の増益になっているなか、配当も4円増配の年間78円としています。

今期予測は通期最終利益を3000億円と85億円の増益見込みにしているなか、配当も2円増配の年間80円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | アステラス製薬 |

| 2019年3月期 | 2222 |

| 2020年3月期 | 1954 |

| 2021年3月期 | 1205 |

| 2022年3月期 | 1240 |

| 2023年3月期 | 987 |

| 2024年3月期 | 170 |

| 2025年3月期 | 507 |

| 2026年3月期 | 2915 |

| 2027年3月期(会社予想) | 3000 |

2019年からの通期最終利益を見ていきますが、2024年までは開発を進めていた新薬の開発中止に伴う減損損失が発生した事や研究開発費の増加に加え、アメリカで発売している心機能検査補助剤レキスキャンの売上が後発品の影響により減少した事などで減益が続いていました。

しかし、前期は眼疾患治療薬「アイザーヴェイ」や尿路上皮がん向け治療薬「パドセブ」などの重点戦略製品の売上が大きく拡大した事で過去最高益の水準へV字回復しており、今期も引き続き力強い成長が見込めるとして、期初から更に増益の予測で発表しています。

配当推移

| 銘柄名 | アステラス製薬 |

| 2017年 | 34 |

| 2018年 | 36 |

| 2019年 | 38 |

| 2020年 | 40 |

| 2021年 | 42 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年 | 74 |

| 2026年 | 78 |

| 2027年(会社予想) | 80 |

2017年からの配当推移を見ていきますが、業績が低迷していた時期でも減配はなく、順調に増配が続いています。実際、2024年の業績は大幅減益でしたが10円の大幅増配となっており、その後は4円の増配が続いていたなか、今期業績は過去最高益の見込みですが、配当は現状2円の増配予測としています。

アステラス製薬の配当方針は、成長を実現するための事業投資を優先しながら、配当については連結ベースでの中長期的な利益成長に基づき、安定的かつ持続的な向上に努める方針です。

株価推移

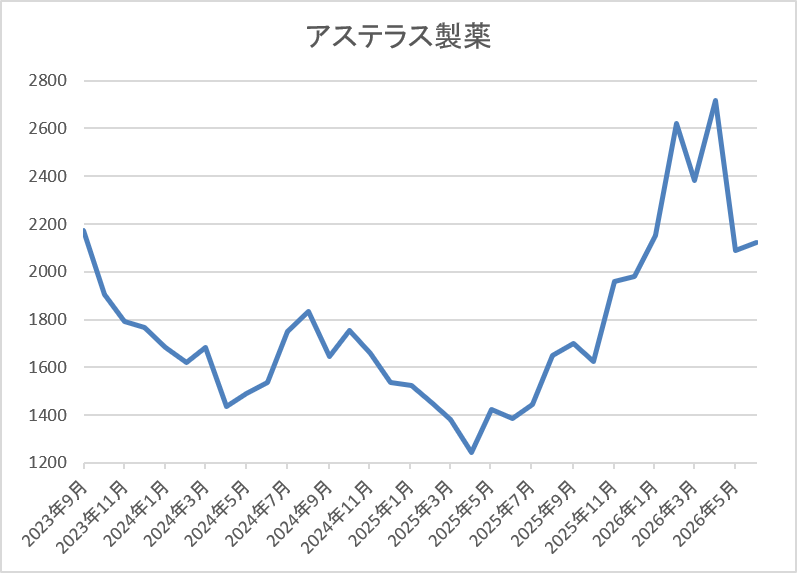

株価は2023年5月に2360円まで上昇した後は、低迷する業績と連動して下落が続きました。

そして、去年4月の暴落では1243円まで売られましたが、その後は急騰して先月には2717円まで上昇しましたが、直近は2150円前後で推移しています。

株価指標(2026年6月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アステラス製薬 | 4503 | 2140 | 12.8 | 2.10 | 80 | 3.74 | 47.8 |

最近の株価は直近高値から下落しているなか、増配も継続していますので配当利回りは3%後半の水準です。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は48%付近となっています。

投資判断

今までの内容からアステラス製薬の投資判断について、ここ数年の業績は減益が続いていましたが、前期は過去最高益の水準へV字回復しており、今期も更に増益の予測で発表しています。最近の好調な業績と連動して、長く低迷していた株価も去年後半からは上昇に転じており、今年4月には上場来の高値を更新する場面もありましたが、直近の株価は低迷しています。

正直、ここまで売られた理由は分かりませんが、最近はバリュー株低迷の流れで多くの優良高配当株が値を下げていましたので、そろそろ本格的な上昇トレンドが復活しそうです。

まとめ

今回は相場の雰囲気が少し変わって来ている状況を踏まえ、最近の株価は低迷していましたが、そろそろ上昇に転じそうな5銘柄を検証しました。3月から続いていた中東情勢を巡る混乱もようやく終結しそうになっていますので、下半期の相場は今年前半の様な強い相場を期待したいです。そんななか、今回検証した5銘柄の業績や配当推移は好調に推移している銘柄が多いなか、直近の株価はバリュー株低迷の流れもあってか売られていますので、そろそろ上昇に転じて欲しいところです。

コメント

ブログ拝見させていただいております。各銘柄の業績や配当推移、株価指標まで丁寧に分析されており大変参考になりました。高配当株が見直されつつある市場環境の変化にも気づかされ、長期目線で優良バリュー株を考える良いきっかけになりました。