最近の日経平均は乱高下が続いていますが、数年前と比較して株価が大きく上昇している銘柄は多いかと思います。株価が上昇すると必然的に配当利回りは低下してしまいますが、最近の日本株は好調な業績や株主還元力の向上から継続的に増配を行っている銘柄も多く、依然配当利回りが4%、5%を維持している高配当株もあります。

個人的にも購入時点では配当利回りが3%程度だった銘柄でも、度重なる増配により配当利回りが大きく上昇しているケースがありますので、高配当株投資において増配は正義でしかないです。

という事で今回は、様々な状況を踏まえたうえで、今後の増配が期待できそうな5つの高配当株を検証していきます。

【8591】オリックス

最初の銘柄はオリックスでリース業界の代表的な銘柄ですが、現在はリース業にとどまらず、不動産、金融、事業投資など様々な事業で海外を含む多くの企業と取引しています。

実際、リースを起点に「金融」と「モノ(物件)」の2つの専門性から関連するビジネスを拡大させており、直近の海外売上比率も約25%程度を占めています。

直近決算

オリックスは8月5日に第1四半期決算を発表しており、最終利益は867億円と238億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、金融事業が引き続き安定収益をあげているなか、インバウンド需要増加により、航空機リースや運営する空港、旅館・ホテル事業が収益を伸ばしたためとしています。

通期最終利益(億円)

| 銘柄名 | オリックス |

| 2019年3月期 | 3237 |

| 2020年3月期 | 3027 |

| 2021年3月期 | 1923 |

| 2022年3月期 | 3121 |

| 2023年3月期 | 2903 |

| 2024年3月期 | 3461 |

| 2025年3月期(会社予想) | 3900 |

2019年からの通期最終利益について、コロナショックの影響で大きく減益となった2021年以外は3000億円前後で安定していましたが、2022年の最終利益には弥生の売却益1632億円が含まれていた事もあり、2023年はその反動で減益となっています。

しかし、前期は不動産や事業投資・コンセッションが好調な事やクレジット社の株式一部譲渡による売却益を計上した事で3000億円台半ばの水準まで大きく増益となっており、今期も好調な流れは継続するとして更に増益の予測にしているなか、第1四半期時点の通期進捗率は22%付近とまずまずのスタートを切っています。

配当推移

| 銘柄名 | オリックス |

| 2015年 | 36 |

| 2016年 | 45.75 |

| 2017年 | 52.25 |

| 2018年 | 66 |

| 2019年 | 76 |

| 2020年 | 76 |

| 2021年 | 78 |

| 2022年 | 85.6 |

| 2023年 | 85.6 |

| 2024年 | 98.6 |

| 2025年(会社予想) | 98.6 |

2015年からの配当推移について、たまに据え置きの年もありますが減配はなく、概ね順調に増配が続いている印象です。2023年は減益だった業績の影響で据え置きとなっていますが、前期は業績好調により13円の大幅増配となっており、今期も業績は大きく増益の見込みですが配当は現状据え置きの予測になっています。

ただ、今期の配当方針は配当性向39%、もしくは前年度配当金(98.6円)のいずれか高い方としていますので、業績次第では今後の大幅増配が期待できそうな状況です。

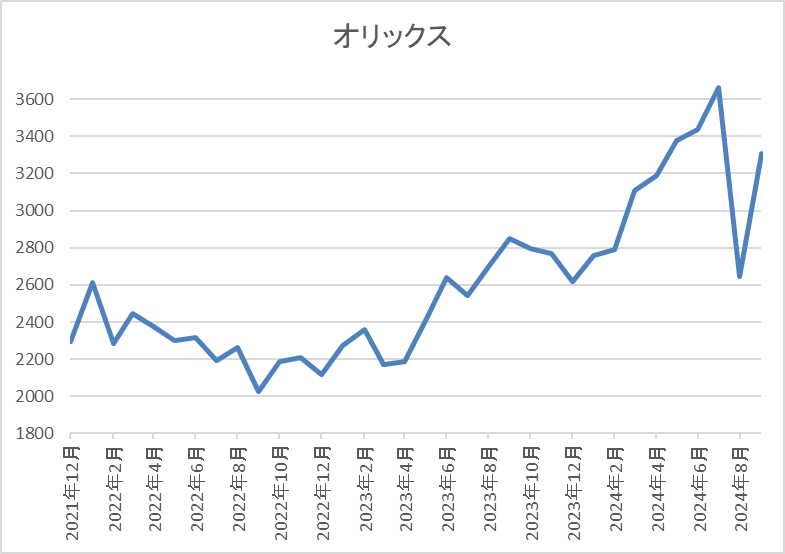

株価推移

株価はコロナショックで1100円まで売られた後は順調に値を戻し、2022年1月には2612円まで上昇しました。

その後は2000円台で停滞が続く時期もありましたが、去年春以降は上昇傾向で今年7月には3788円まで上昇しましたが、直近は3400円前後で推移しています。

株価指標(2024年9月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリックス | 8591 | 3397 | 10.0 | 0.96 | 98.6 | 2.90 | 28.9 |

最近の株価は直近高値から下落していますので、今期配当は現状据え置き見込みですが、配当利回りは3%前後となっています。

業績は今期も過去最高益見込みという事もありPERは市場平均と比較して割安で、配当性向は29%付近と目安の水準を10%程度下回っています。

投資判断

今までの内容からオリックスの投資判断について、ここ数年の最終利益は3000億円付近で停滞が続いていましたが、前期は大きく増益となっており、今期は4000億円に迫る予測になっています。そんななか、配当も好調な業績と連動して前期は大幅増配になりましたが、今期は現状据え置きと物足りない水準です。

ただ、途中でお伝えした様に、オリックスの今期配当方針は配当性向39%、もしくは前年度配当金(98.6円)のいずれか高い方となっており、現状は下限の予測になっています。

ちなみに、最終利益が予測通り3900億円で推移した場合の配当性向39%は約133円となりますので、早ければ11月上旬に予定されている第2四半期決算での増配発表が期待できそうです。

【9436】沖縄セルラー電話

2番目の銘柄は沖縄セルラー電話です。沖縄セルラーはKDDI傘下の通信会社で、1991年に沖縄地域での携帯・自動車電話サービスを行う会社として設立しています。

沖縄県で約5割のシェアを持つモバイル事業と3割のシェアを持つFTTH事業を基盤としつつ、沖縄電力と協業してサービス提供しているauでんきなども手掛けています。

直近決算

沖縄セルラー電話は7月26日に第1四半期決算を発表しており、最終利益は29億円と3億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因について、通信料収入やauでんきに加え、端末販売収入は大きく増加しましたが、auでんきの原価や販売関連コストの増加に加え、端末下取りにかかる引当金増加の影響としています。

通期最終利益(億円)

| 銘柄名 | 沖縄セルラー |

| 2019年3月期 | 93 |

| 2020年3月期 | 98 |

| 2021年3月期 | 105 |

| 2022年3月期 | 106 |

| 2023年3月期 | 108 |

| 2024年3月期 | 121 |

| 2025年3月期(会社予想) | 122 |

2019年からの通期最終利益について、順調に増益が続いてはいますが、数年前の増益幅は通信料金値下げの影響をauでんきやFTTHで補う展開となっており、小幅にとどまっていました。

そんななか、前期は積極的な営業活動により営業関連コストは増加しましたが、 通信料金の上昇やauでんきの収益性向上により過去最高益を記録しており、今期も好調な流れは続く見込みとして更に増益の予測にしているなか、第1四半期時点の通期進捗率は24%付近とまずまずのスタートを切っています。

配当推移

| 銘柄名 | 沖縄セルラー |

| 2015年 | 44 |

| 2016年 | 48 |

| 2017年 | 52.5 |

| 2018年 | 58.5 |

| 2019年 | 65 |

| 2020年 | 72.5 |

| 2021年 | 81 |

| 2022年 | 84 |

| 2023年 | 88 |

| 2024年 | 110 |

| 2025年(会社予想) | 120 |

2015年からの配当推移を見ていきますが、順調に増配が継続しており、前期までで23期連続の増配を継続中です。また、前期は一気に22円の増配と増配幅も大きくなっており、今期見込みは2015年と比較すると3倍弱の水準です。

沖縄セルラーの配当方針は、今後の事業展開に備えるための内部留保や、財務体質の強化を勘案しつつ、配当の充実化を図る方針です。

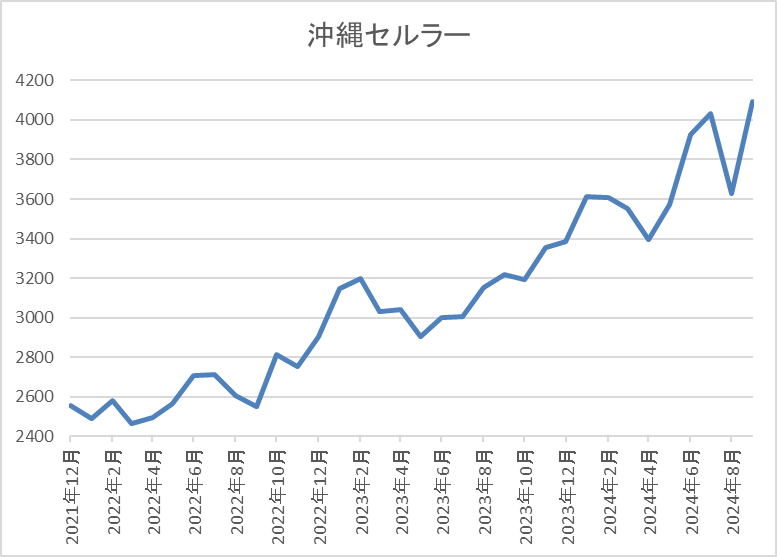

株価推移

株価はコロナショックで1540円まで下落した後は、約1年をかけて2500円付近まで値を戻しています。

そこからは停滞が続く時期もありましたが、去年春以降は上昇が続き、直近は4000円前後で推移しています。

株価指標(2024年9月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 沖縄セルラー | 9436 | 4080 | 15.9 | 2.06 | 120 | 2.94 | 46.6 |

最近の株価は上昇が続いていますが、増配も継続しているため配当利回りは3%前後となっています。

業績も順調に増益が続いていますがPERに割安感はなく、配当性向は47%付近となっています。

投資判断

今までの内容から沖縄セルラーの投資判断について、ここ数年の業績は通信料収入減少の影響を受けながらも何とか増益を維持していたなか、直近の業績は通信料収入の反転や成長領域の拡大を背景に増益幅も拡大しています。

そんななか、他の通信会社同様に株主還元力も高く、20年以上の連続増配を継続中のなか、最近は好調な業績を背景に増配幅も大きくなっています。

以上の点を踏まえると、今後の更なる増益や増配も十分期待できそうに感じます。

【9989】サンドラッグ

3番目の銘柄はサンドラッグで、ドラッグストア「サンドラッグ」をチェーン展開しています。「サンドラッグ」は全国に店舗を展開しており、またグループ会社まで含めた店舗数は約1400店舗と業界第4位になっています。

そして、九州を中心にディスカウントストアの「ダイレックス」も約400店舗運営しています。

直近決算

サンドラッグは8月14日に第1四半期決算を発表しており、最終利益は72億円と3億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、繁華街店舗の化粧品需要やインバウンド需要の回復が継続しているためとの事です。

通期最終利益(億円)

| 銘柄名 | サンドラッグ |

| 2020年3月期 | 236 |

| 2021年3月期 | 253 |

| 2022年3月期 | 238 |

| 2023年3月期 | 257 |

| 2024年3月期 | 291 |

| 2025年3月期(会社予想) | 304 |

2020年からの通期最終利益を見ていきますが、数年前はコロナショックの影響も関係なく250億円前後で安定していました。2022年は感染症予防対策商品や食料品・日用品などの巣ごもり消費需要の反動減などの影響で減益になっていますが、2023年はインバウンド需要の回復や風邪薬・花粉症関連商材などの需要増加に加え、節電対策などの経費コントロールにより過去最高益を記録しています。

そんななか、前期は新規出店や繁華街店舗のインバウンド・化粧品需要の回復などにより大きく過去最高益を更新しており、今期も好調な流れは続くとして更に増益の予測にしているなか、第1四半期時点の通期進捗率は24%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | サンドラッグ |

| 2015年 | 30 |

| 2016年 | 42.5 |

| 2017年 | 50 |

| 2018年 | 60 |

| 2019年 | 66 |

| 2020年 | 68 |

| 2021年 | 70 |

| 2022年 | 71 |

| 2023年 | 100 |

| 2024年 | 114 |

| 2025年(会社予想) | 130 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく増配が継続しており、連続増配は前期までで22期連続となっています。そんななか、最近は好調な業績を背景に増配幅も大きくなっており、今期見込みは2015年と比較すると4倍以上の水準です。

サンドラッグの配当方針は、事業成長につながる積極投資と株主還元策を検討しながら、 持続的な企業価値向上をめざした経営判断と戦略遂行に務めるとしており、具体的な目安を配当性向50%としています。

株主優待

サンドラッグには株主優待で設定されており、100株以上の保有でプライベートブランド12種の中から1種類が選べる無料引換券や2000円分の優待券がもらえますのでサンドラッグをよく利用する人にとっては有難い株主優待です。

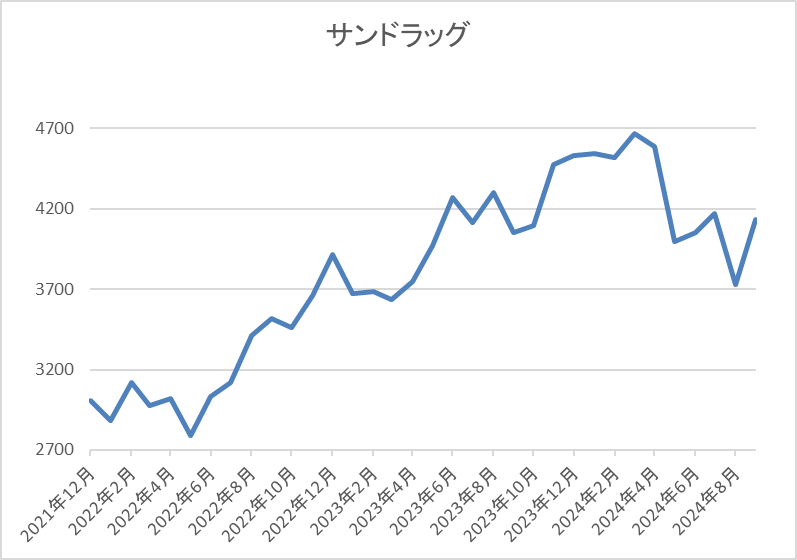

株価推移

株価は2018年には5770円まで上昇していましたが、2019年には2676円まで下落しています。

その後も上下が続いていたなか、今年春には5000円に迫る水準まで上昇しましたが、直近は4000円前後で推移しています。

株価指標(2024年9月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| サンドラッグ | 9989 | 4127 | 15.9 | 1.90 | 130 | 3.15 | 49.9 |

最近の株価は直近高値から下落しているなか、連続増配が続いていますので配当利回りは3%前後となっています。

今期業績も過去最高益の見込みですが、PERは市場平均並みで、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容からサンドラッグの投資判断について、数年前の業績には停滞感がありましたが、直近の業績は過去最高益が続いており、その要因は新規出店やインバウンド需要の回復となっています。

好調な業績を背景に20年以上の連続増配が継続しているなか、最近の増配幅も好調な業績を背景に大きくなっています。

以上の点に加え、ドラッグストアやディスカウントストアの需要は今後も更に高まっていく事が期待できますので、11月発表予定の第2四半期決算で更なる配当増額が期待できるかもしれません。

【1925】大和ハウス

4番目の銘柄は大和ハウスです。大和ハウスは大阪が本社の住宅総合メーカーですが、住宅の他に商業施設や事業施設も手掛けています。

また、現在25の国と地域で地域密着型の事業を展開するなど海外への進出も注力しており、直近の海外売上比率は1割を超えています。

直近決算

大和ハウスは8月7日に第1四半期決算を発表しており、最終利益は913億円と前年同期比313億円の増益となっているなか、通期最終利益を230億円上方修正していますが、年間配当見込みに変更はありません。

業績上方修正の要因は、米国戸建住宅事業が順調に進捗している事やマンション事業も売却が順調に進捗している事に加え、販売価格上昇の影響などとしています。

通期最終利益(億円)

| 銘柄名 | 大和ハウス |

| 2019年3月期 | 2374 |

| 2020年3月期 | 2336 |

| 2021年3月期 | 1950 |

| 2022年3月期 | 2252 |

| 2023年3月期 | 3083 |

| 2024年3月期 | 2987 |

| 2025年3月期(会社予想) | 2600 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響で減益となった2021年以外は順調に推移傾向が続いていましたが、2023年に過去最高益を記録した後は減益傾向になっています。

前期減益の要因は国内の住宅市場における新設住宅着工戸数前年比マイナスになった事などが要因としており、今期は前期に実施した大和リゾートの株式譲渡とホテルの売却や大和ハウスリートの投資口売却、政策保有株式売却益の減少により減益見込みで発表していたなか、先ほどお伝えした様に今回の決算で上方修正を発表しましたが、依然減益予測の状況に変わりはありません。

配当推移

| 銘柄名 | 大和ハウス |

| 2015年 | 60 |

| 2016年 | 80 |

| 2017年 | 92 |

| 2018年 | 107 |

| 2019年 | 114 |

| 2020年 | 115 |

| 2021年 | 116 |

| 2022年 | 126 |

| 2023年 | 130 |

| 2024年 | 143 |

| 2025年(会社予想) | 145 |

2015年からの配当推移をまとめていますが、減配はもちろん据え置きの年もなく順調に増配が続いています。コロナショックの影響を受けた2020年頃は増配幅が1円程度の年も続きましたが、最近の増配幅は業績好調を背景に大きくなっており、連続増配は前期までで14年連続となっています。

大和ハウスの配当方針は連結当期純利益35%以上、かつ一株当たり配当金額の下限は145円として業績に連動した利益還元を行い、かつ安定的な配当の維持に努めるとしています。

株主優待

大和ハウスには株主優待があり、保有株数によって全国の大和ハウスグループが運営するホテルやゴルフ場、ホームセンター、スポーツクラブなどの施設のほか、株主優待専用グルメギフトや社会貢献活動でも使用できる優待券がもらえます。

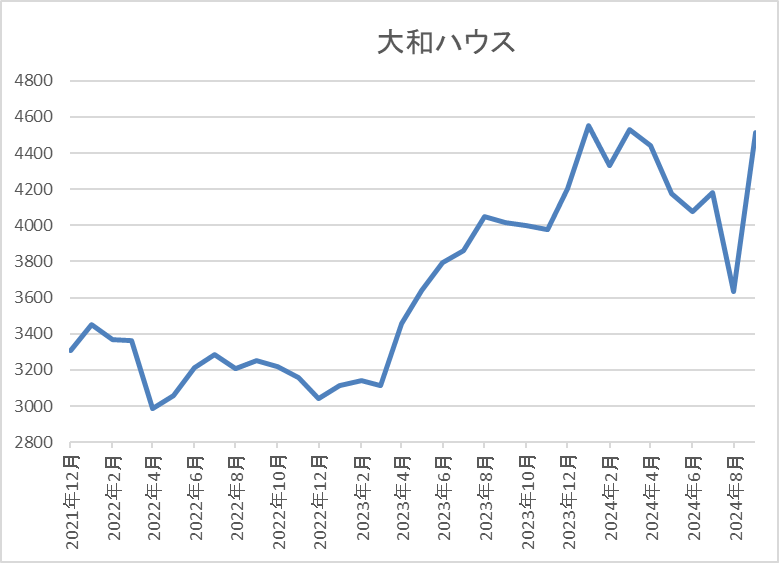

株価推移

株価はコロナショックで2230円まで売られた後は、上下を繰り返しながらも上昇していました。

その後、3000円付近で停滞が続く時期もありましたが、去年春以降は上昇が続き、先月の暴落時には3633円まで下落しましたが、直近は4500円前後まで上昇しています。

株価指標(2024年9月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和ハウス | 1925 | 4579 | 11.2 | 1.17 | 145 | 3.17 | 35.6 |

最近の株価は上場来の高値付近まで上昇していますが、増配は継続していますので配当利回りは3%前半となっています。

今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容から大和ハウスの投資判断について、最近の業績は一過性要因の影響もあり減益が続いていますが、数年前と比較すると依然高水準で推移しており、配当も10年以上連続増配が続いています。

そんななか、金利上昇から懸念されていたアメリカの住宅市場も底堅く推移しており、今後は利下げにより更に順調に推移していく事も期待されます。

以上の点を踏まえると、第1四半期決算では配当見込み以外が上方修正されていますので、11月予定の第2四半期決算では配当増額が発表されるかもしれません。

【8566】リコーリース

最後の銘柄はリコーリースで複合機やパソコンなどのオフィス関連機器に加え、医療機器や産業工作機械、計測器などのファイナンス・リースや法人向けに融資を行っているリコー系のリース会社です。

最近は公平な株主還元の流れから株主優待を廃止する企業が多いなか、リコーリースは依然クオカードなどがもらえる株主優待を継続しています。

直近決算

リコーリースは7月31日に第1四半期決算を発表しており、最終利益は35億円と前年同期比26億円の増益になっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、インベストメント事業及びサービス事業が伸⻑した事に加え、前期に計上した特別損失の反動としています。

通期最終利益(億円)

| 銘柄名 | リコーリース |

| 2019年3月期 | 119 |

| 2020年3月期 | 118 |

| 2021年3月期 | 120 |

| 2022年3月期 | 134 |

| 2023年3月期 | 148 |

| 2024年3月期 | 112 |

| 2025年3月期(会社予想) | 147 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響も関係なく順調に増益が続いていました。業績好調の要因は、資産利回り改善の継続やリース&レンタル事業の伸長によるものとしており、2023年は過去最高益を記録しています。

そんななか、前期はコロナ関連レンタル特需による反動減や投資有価証券の評価損51億円の計上が響いて久しぶりの減益となりましたが、本業は順調に推移しているとの事で今期は2023年の過去最高益並みの予測にしているなか、第1四半期時点の通期進捗率は24%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | リコーリース |

| 2015年 | 50 |

| 2016年 | 55 |

| 2017年 | 60 |

| 2018年 | 70 |

| 2019年 | 80 |

| 2020年 | 90 |

| 2021年 | 100 |

| 2022年 | 120 |

| 2023年 | 145 |

| 2024年 | 150 |

| 2025年(会社予想) | 165 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しており、前期までで29期連続増配を継続中です。前期は業績が大きく落ち込むなかでも5円の増配を行っており、今期は期初から15円の大幅増配見込みになっています。

リコーリースの配当方針は、配当の累進性と業界トップクラスの還元⽔準を意識し、持続的な成⻑と適正な資本構成及び財務体質の強化を図り、株主還元の拡充を⽬指すとしており、配当性向は26年3月期に40%以上、30年3月期に50%を⽬安としています。

株主優待

リコーリースには株主優待があり、保有株数や保有継続年数によってQUOカードかカタログギフトがもらえますので、詳細を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | |||

| 100株~299株 | 1年未満 | 2000円相当 | QUOカード | |||

| 1年以上3年未満 | 4000円相当 | |||||

| 3年以上 | 5000円相当 | |||||

| 300株以上 | 1年未満 | 5000円相当 | カタログギフト | |||

| 1年以上3年未満 | 8000円相当 | |||||

| 3年以上 | 1万円相当 | |||||

特に継続保有年数が3年を超えると金額もかなり大きくなりますので、中長期投資家には有難い株主優待です。

株価推移

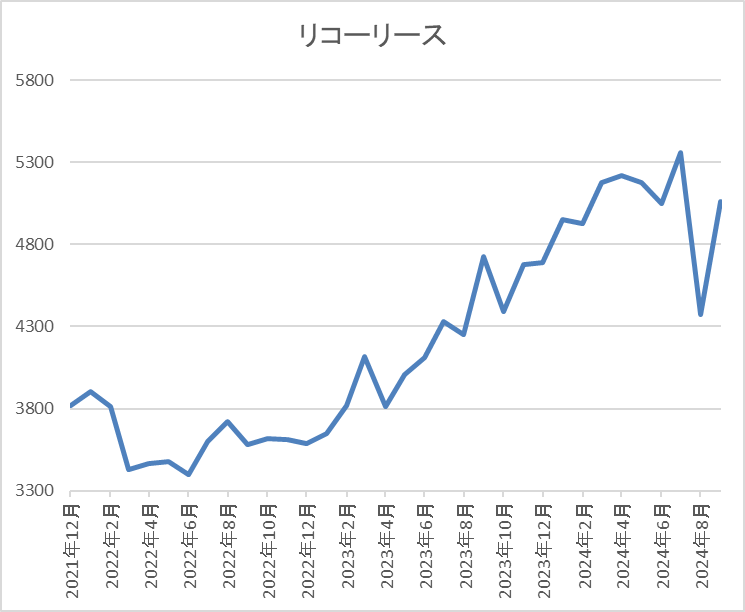

株価はコロナショックで2423円まで売られた後は、停滞する時期を挟みながら上昇しています。

そんななか、去年春頃からは右肩上がりの状況で今年3月には5580円まで上昇しましたが、先月の暴落で4370円まで下落し、直近は5000円前後で推移しています。

株価指標(2024年9月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| リコーリース | 8566 | 5100 | 10.7 | 0.71 | 165 | 3.24 | 34.6 |

最近の株価は直近高値から下落しているなか、連続増配が続いている事で配当利回りは3%前半となっています。

今期業績は増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は34%付近と余裕を感じる水準です。

投資判断

今までの内容からリコーリースの投資判断について、前期業績は一過性要因の影響で減益になりましたが、本業は順調に推移しており、配当も30年近く連続増配が続いています。

そんななか、現状の配当性向には余裕があり、また配当方針で示している目安で計算すると現状の配当性向40%は約190円、50%は約238円と現状の水準からの更なる大幅増配も現実的です。

以上の点を踏まえると、今後の増益により更に配当水準が切りあがる可能性もありますので、未来が楽しみな銘柄です。

まとめ

今回は様々な条件から今後の増配が期待できそうな5銘柄を検証しました。オリックス以外は10年以上の連続増配を継続中で、大和ハウス以外は直近業績も順調に推移しているなど、銘柄によって今後の増配が期待できる理由は違いますが、それぞれ更なる増配の可能性を強く感じました。

その分、最近の株価は上昇しており、配当利回りが3%前後の銘柄もありましたが、冒頭でお伝えした様に購入時点の配当利回りは低くても、今後の増配により自然と配当利回りが上昇する可能性もありますので、高配当株投資は長い目で銘柄を選ぶ事が大切です。

今後の増配が期待できそうな5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント