いよいよ先週で上半期の相場も終わり、明日からは7月相場入りと共に下半期の相場がスタートします。上半期の相場を振り返ると、3月までは異常に強く、4月以降は停滞感が強くなっていますが、そんな上半期に私は合計約392万円の株式を購入し、今年の購入目標である夫婦2人分の成長投資枠480万円までは残り約88万円となっています。

という事で今回は、残り88万円の成長投資枠で下半期に購入を検討している8銘柄の最新情報をまとめていきます。

投資方針

今回は私の投資方針からまとめていきますが、購入対象は日本の個別銘柄と米国ETFでトータルの配当利回り目標は5%としています。ただ、まだまだ日本の個別株で買いたい銘柄も多いですので、残りのNISA枠でも日本の個別高配当株を購入していくつもりです。

購入は全てNISA口座で、今年は夫婦2人分の成長投資枠480万円を購入上限としており、残りのNISA枠は約88万円です。

配当や優待が目的の中長期投資のため売却はしない方針で、受け取った配当金については基本的に再投資に回します。

そして、リスク分散のため、購入銘柄や業種、購入時期は分散させる方針です。

それでは、以上の投資方針のもと、2024年下半期に購入を検討している8銘柄を個別に検証していきます。

【9432】NTT

最初の銘柄はNTTで現在800株保有していますが、下半期に買い増しを検討しています。NTTは通信事業を主体とするNTTグループの持株会社で、2020年にはNTTドコモを完全子会社化しています。

最近の業績は通信料値下げの影響を受けながらも増益が続いていましたが、今期業績を減益見込みで発表した事やNTT法改正の影響もあってか、最近の株価は大きく売られている状況です。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8545 |

| 2020年3月期 | 8553 |

| 2021年3月期 | 9161 |

| 2022年3月期 | 11810 |

| 2023年3月期 | 12131 |

| 2024年3月期 | 12795 |

| 2025年3月期(会社予想) | 11000 |

2019年からの通期最終利益を見ていきますが、コロナショックを受けた2020年でもぎりぎり増益を維持しているなか、ここ数年の増益幅は数年前と比較して勢いが付いていました。業績好調の要因は通信料金値下げの影響があるなか、企業のデジタル変革の取り組みが急速に広がり国内外でITサービスの需要が増えたことや、テレワークの拡大で家庭向けのインターネットサービスの契約が増えたためとしています。

そして、前期も過去最高益となっていますが、今期は2027年度の新中期目標達成に向けて成長分野の拡大やコスト構造改革に積極的に取組んでいくとして、14%程度の減益見込みで発表しています。

配当推移

| 銘柄名 | NTT |

| 2015年 | 1.8 |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年 | 5.1 |

| 2025年(会社予想) | 5.2 |

2015年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向で、前期までで13期連続増配となっています。金額の単位が細かくなっているのは株式25分割の影響ですが、今期も業績は減益見込みのなか増配予測にしていますので、2015年と比較すると3倍弱の水準へ増えている状況です。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし、継続的な増配の実施を基本的な考え方としています。

株主優待

NTTの株主優待は100株以上保有を条件に2年以上3年未満の継続保有で1500ポイント、5年以上6年未満の保有で3000ポイントのdポイントがもらえます。

株式の25分割後でも100株保有の条件は変わっていませんので、今なら約1万5000円で株主優待がもらえますが、同一の株主番号でもらえる最大ポイントは4500ポイントで、毎年もらえる訳ではありませんので注意が必要です。

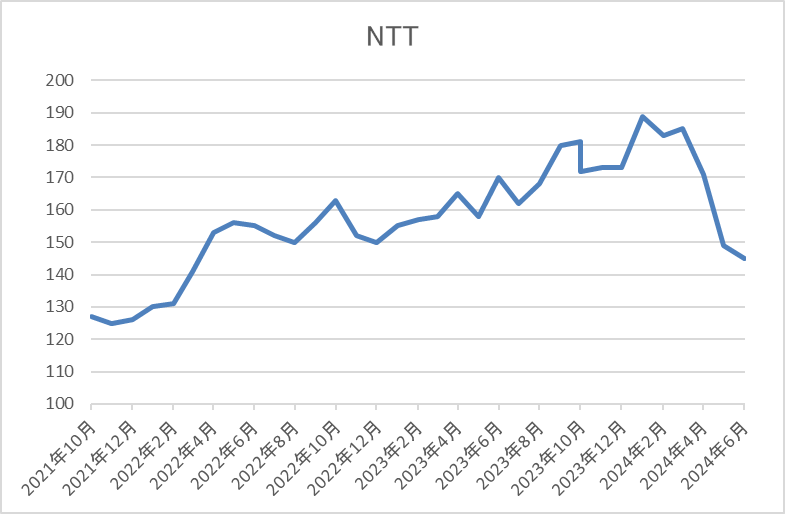

株価推移

株価は2020年10月に85円まで売られましたが、その後は停滞する時期を挟みながらも右肩上がりの状況でした。

そんななか、今年1月には192円まで上昇しましたが、その後は低迷しており、決算後に更に売られた事で直近は150円前後まで下落しています。

株価指標(2024年6月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 151.8 | 11.6 | 1.30 | 5.2 | 3.43 | 39.6 |

最近の株価は下落が続いているなか、配当は増配が続いていますので配当利回りは3%半ばの水準です。

今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は40%付近となっています。

なかなか株価が下げ止まらないNTTですが、最近の動きを見ていると少し落ち着いてきた様にも感じます。ただ、信用の買い残もかなり溜まっており、急速に反発する事も考えにくいですので、そこまで焦らず、年末にNISA枠の残りで購入しても良いかと考えています。

【2163】アルトナー

2番目の銘柄はアルトナーで、設計技術者の人材派遣に特化しており、機械や電気・電子、制御ソフト、情報処理などの専門的技術者を提供しています。また、設計開発から設計技術周辺に至る業務自体も受注し、顧客企業の幅広い要望にも応える事が可能としています。

アルトナーについては5月の購入候補にしていましたが、今月発表した第1四半期決算後に株価が急落していますので、改めて購入候補にしています。

通期最終利益(億円)

| 銘柄名 | アルトナー |

| 2020年1月期 | 6.1 |

| 2021年1月期 | 6.2 |

| 2022年1月期 | 7.2 |

| 2023年1月期 | 8.9 |

| 2024年1月期 | 10 |

| 2025年1月期(会社予想) | 11 |

2020年からの通期最終利益を見ていきますが順調に増益が続いており、前期も過去最高益を記録しています。増益が続いている要因は、コロナ禍やロシアウクライナ情勢、資源価格、為替の変動などによる大きな影響はなく技術者要請が活発な事やソフトウェア化の進展により半導体のニーズが急増しているためとの事です。

今期も戦略重点顧客である自動車関連メーカーや半導体製造装置関連メーカーの技術者要請は引き続き旺盛であると予測されるとして、増益の見込みにしているなか、第1四半期時点の通期進捗率は28%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | アルトナー |

| 2015年 | 6.25 |

| 2016年 | 8.75 |

| 2017年 | 11.25 |

| 2018年 | 15 |

| 2019年 | 18 |

| 2020年 | 20.5 |

| 2021年 | 23 |

| 2022年 | 34.5 |

| 2023年 | 60 |

| 2024年 | 75 |

| 2025年(会社予想) | 80 |

2015年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いているなか、2023年は一気に2倍近い増配となっています。2023年の配当が大きく増配となった要因は会社設立60周年と上場15周年の記念配当を17円実施したためですが、前期は普通配当だけで更に15円の増配となっており、今期も5円の増配見込みとしています。

アルトナーの配当方針は配当性向50%をベースとし、毎年当期純利益を増額していくことにより前年割れのない配当金額の決定をしていきたいとしています。

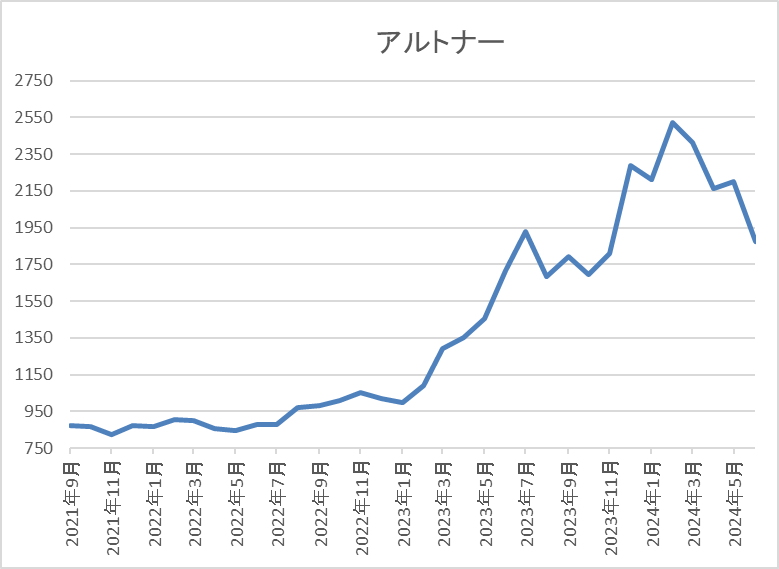

株価推移

株価はコロナショックで490円まで売られた後は、900円付近での動きが中心でした。

しかし、去年からは上昇ペースに勢いが付いていたなか、今年3月には2631円まで上昇しましたが、その後は下落し、直近は決算を受けて2000円前後まで急落しています。

株価指標(2024年6月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アルトナー | 2163 | 1994 | 17.9 | 5.04 | 80 | 4.01 | 72.1 |

最近の株価は直近高値から下落しているなか、増配は続いていますので配当利回りは4%前後と高水準です。

業績は過去最高益が続いていますがPER、PBRに割安感はなく、配当性向は72%付近と目安としている50%を大きく上回っています。

アルトナーについて、今年春以降の株価はじわじわ下落していたなか、今月発表した第1四半期決算が前期比減益だった事で更に売られている状況です。ただ、減益の要因は研修施設の増床や採用関連費用増加などの先行投資のためで本業は順調に推移しており、通期進捗率も28%付近ですので、さすがに最近の株価は売られ過ぎに思えていきます。

以上の点を踏まえ、配当性向が目安の50%を大きく上回っている点は少し気にはなりますが、下半期に更に株価が下がる場面があれば狙いたいと考えています。

【8439】東京センチュリー

3番目の銘柄は東京センチュリーで今回初めて購入候補にしています。東京センチュリーはオートリースや航空機リースなどを手掛ける伊藤忠系の大手総合リース会社です。

パソコンやサーバーなどの情報通信機器の取り扱いに強みを持っており、再生可能エネルギー事業も手掛けています。

通期最終利益(億円)

| 銘柄名 | 東京センチュリー |

| 2021年3月期 | 491 |

| 2022年3月期 | 502 |

| 2023年3月期 | 47 |

| 2024年3月期 | 721 |

| 2025年3月期(会社予想) | 800 |

2021年からの通期最終利益を見ていきますが、2022年頃は500億円前後で安定していましたが、2023年は大きく減益となっています。2023年大幅減益の要因は連結子会社を通じてロシアへ航空機をリースしていた事などにより、ロシア関連の特別損失を580億円計上したためとの事です。

ただ、前期はロシア関連損失の剥落や全事業分野で増益になったとして過去最高益を記録しており、今期も好調な流れは継続見込みとの事で更に増益の予測にしています。

配当推移

| 銘柄名 | 東京センチュリー |

| 2015年 | 16.25 |

| 2016年 | 20 |

| 2017年 | 25 |

| 2018年 | 28.5 |

| 2019年 | 31 |

| 2020年 | 34 |

| 2021年 | 34.5 |

| 2022年 | 35.75 |

| 2023年 | 35.75 |

| 2024年 | 52 |

| 2025年(会社予想) | 58 |

2015年からの配当推移を見ていきますが、大きく減益となった2023年は据え置きになっていますが、その年以外は順調に増配が続いています。特に直近は業績回復から増配幅も大きくなっており、前期は約16円、今期も6円の増配見込みと2015年と比較すると3倍以上の水準です。

東京センチュリーの配当方針は、長期的かつ安定的に利益還元を行うことを基本としており、累進配当を基本としつつ、利益成長による増配を目指し、配当性向は35%程度を目安にしています。

株主優待

東京センチュリーには、保有株数や保有継続年数によってクオカードがもらえる株主優待がありますので内容を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | |||

| 400株以上4000株未満 | ‐ | 2000円相当 | QUOカード | |||

| 4000株以上1万2000株未満 | 2年未満 | 4000円相当 | ||||

| 2年以上 | 6000円相当 | |||||

| 1万2000株以上 | 2年未満 | 6000円相当 | ||||

| 2年以上 | 8000円相当 | |||||

また、国内のニッポンレンタカー全店舗で利用可能な3000円の割引券も400株以上の保有でもらえます。

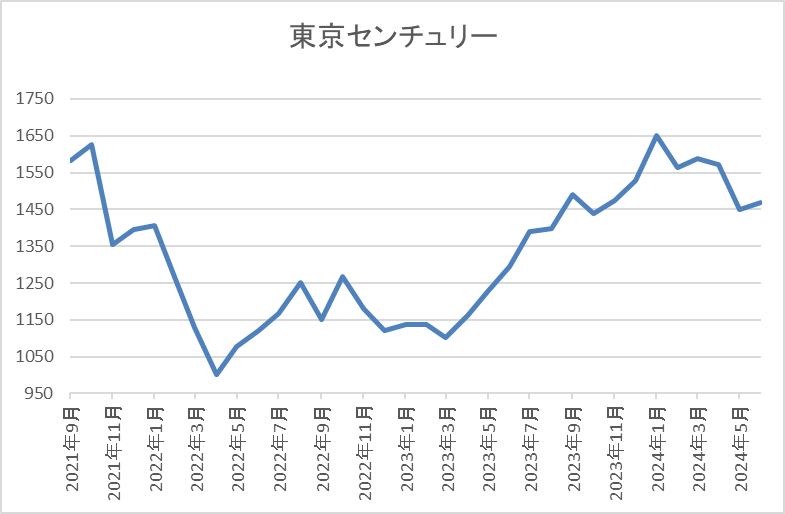

株価推移

株価はコロナショックで717円まで売られた後、2021年1月に2335円の高値を付けていますが、その後は再び1000円割れの水準まで売られました。

その後、去年春頃からは上昇傾向となり今年春には1600円を超える場面もありましたが、直近は1500円前後で推移しています

株価指標(2024年6月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京センチュリー | 8439 | 1509 | 9.2 | 0.85 | 58 | 3.84 | 35.5 |

最近の株価は直近高値から下落しているなか、増配は続いていますので配当利回りは3%後半となっています。

今期業績は過去最高益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は35%付近と方針通りの水準です。

東京センチュリーについて、ロシア関連の損失で大きく減益となった年はありましたが、業績不振でも減配しなかった配当推移や今期から明記された累進配当の文言を踏まえると、今後の継続的な増配にも期待できそうです。

そんななか、最近のリース株は今後の利上げによる調達コスト増を懸念してか、株価も上値の重たい銘柄が増えていますので、正直に言うと、同じリース株で配当利回りも同じくらいの三菱HCキャピタルを購入候補にしようかと思ったのですが、三菱HCキャピタルは既に400株保有していますので、リスク分散の意味で東京センチュリーを選択しています。

スターティアHD

4番目の銘柄はスターティアHDで中小企業向けにITインフラやサーバーなどを提供しているスターティア株式会社が中核です。そんなスターティア株式会社の最近はデジタルマーケティング事業に注力しており、営業支援ツールや見込み顧客化・商談化ツールなども手掛けています。

そして、今期から累進配当の導入も発表していますので、今回初めて購入候補にしています。

通期最終利益(億円)

| 銘柄名 | スターティア |

| 2021年3月期 | -13 |

| 2022年3月期 | 9 |

| 2023年3月期 | 12 |

| 2024年3月期 | 15 |

| 2025年3月期(会社予想) | 16 |

2021年からの通期最終利益について、コロナショックの影響で2021年は赤字に転落していますが、その後は順調に増益が続いています。

前期もITインフラが堅調に推移するなか、デジタルマーケティング事業もマーケティングオートメーションツールの牽引やサブスクリプション売上の積み上げなどにより利益化した事で過去最高益を記録しており、今期も好調な流れは継続見込みとして更に増益の予測にしています。

配当推移

| 銘柄名 | スターティア |

| 2015年 | 10 |

| 2016年 | 9 |

| 2017年 | 9 |

| 2018年 | 12 |

| 2019年 | 9 |

| 2020年 | 9 |

| 2021年 | 10 |

| 2022年 | 14 |

| 2023年 | 41 |

| 2024年 | 69 |

| 2025年(会社予想) | 97 |

2015年からの配当推移について、数年前は10円付近で停滞している期間が長かったですが、2021年以降は増配傾向が続いています。特に最近は業績好調により増配幅も大きくなっており、前期、今期ともに28円の大幅増配となっています。

スターティアHDの配当方針は財務健全性の維持に努め、連結業績や今後の事業展開などを総合的に勘案し、累進配当を継続的に実施すると共に、連結ベースの配当性向 55%を目途としています。

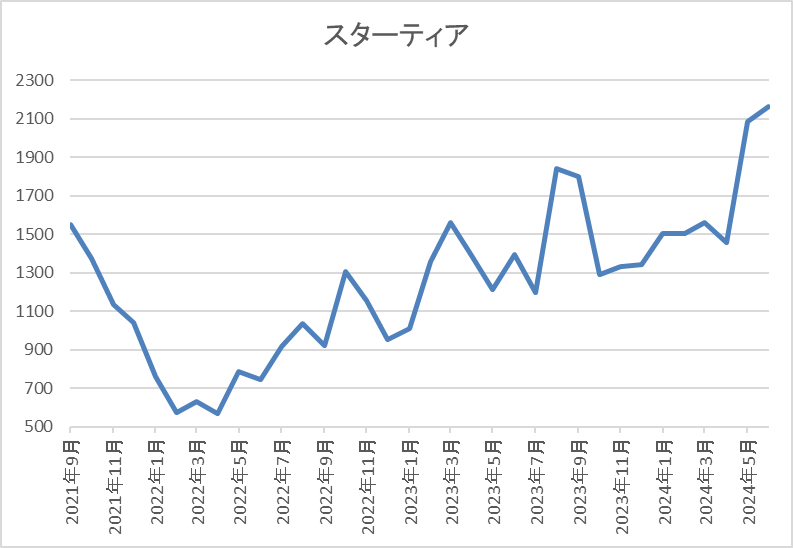

株価推移

株価はコロナショックで360円まで売られましたが、約1年後には2180円まで上昇しました。

その後は再び500円前後まで売られる場面がありましたが、2022年夏頃からは上昇傾向で、直近は今回の決算を受けて2200円前後まで上昇しています。

株価指標(2024年6月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スターティアHD | 3393 | 2213 | 12.6 | 3.06 | 97 | 4.38 | 55.1 |

最近の株価は上昇していますが、大幅増配が続いていますので配当利回りは4%半ばと高水準です。

業績も増益が続いていますのでPERは市場平均より割安で、配当性向は55%付近と方針通

りの水準です。

スターティアHDについて、直近の株価は急騰していますが、最近の配当は急激に増配が続いるため配当利回りは依然4%台と高水準です。大幅増配が続いている要因は業績好調によるものですが、ITインフラの堅調な需要に加え、前期からデジタルルマーケティング事業も黒字化していますので将来性にも期待できそうです。

そんな自信もあってか、今期から累進配当を導入していますので、現在の株価はここ数年の高値圏ですが、下半期の購入候補に選定しています。

【3455】ヘルスケア&メディカル投資法人

5番目の銘柄はREITのヘルスケア&メディカル投資法人で、現在1株保有していますが買い増しを検討しています。ヘルスケア&メディカル投資法人は介護、医療、健康をキーワードとするヘルスケア施設へ重点投資するREITです。

現在の保有物件は53件で、投資先は有料老人ホームやサービス付き高齢者住宅などが8割以上となっているなか、エリアは三大都市圏で8割以上を占めています。

分配金推移

| 銘柄名 | ヘルスケア&メディカル |

| 2016年 | 5070 |

| 2017年 | 5137 |

| 2018年 | 5352 |

| 2019年 | 6763 |

| 2020年 | 6560 |

| 2021年 | 6452 |

| 2022年 | 6611 |

| 2023年 | 6839 |

| 2024年(会社予想) | 6470 |

| 2025年(会社予想) | 3175(半期) |

2016年からの分配金推移について、数年前は5000円台で推移していましたが、最近は6000円台半ばから後半の水準へ増えている状況です。

今年は現状6000円台半ばの予測になっており、来年は現状半期分しか予測が出ていませんが、今年と同水準の予測になっています。

基準価格推移

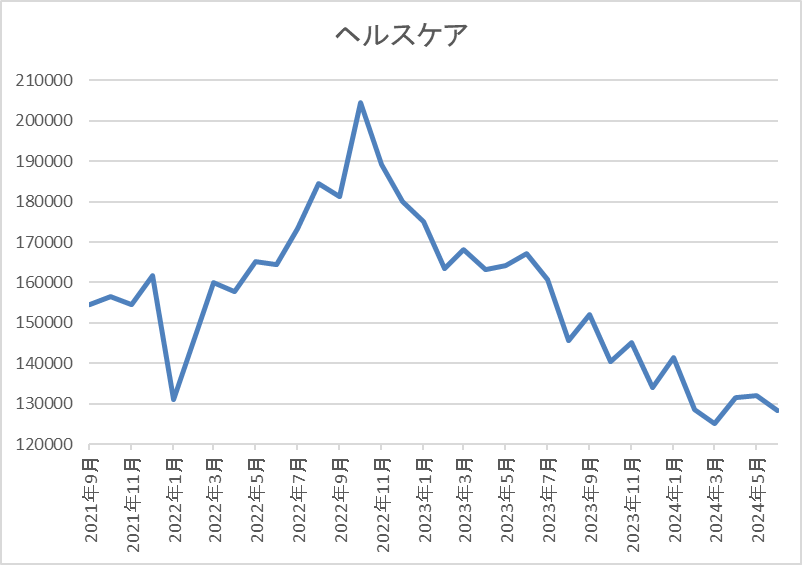

基準価格はコロナショックで7万8400円まで売られた後は上昇し、2022年10月には20万円を超えました。

しかし、その後は今後の金利先高観などを要因に右肩下がりの状況で、直近は13万円前後で推移しています。

基準価格指標(2024年6月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヘルスケア&メディカル | 3455 | 128900 | 22.2 | 1.20 | 6410 | 4.97 | ‐ |

最近の基準価格は低迷しているなか、分配金は安定していますので利回りは5%前後と高水準です。

また、ヘルスケア&メディカル投資法人は、1月、7月が権利月となっています。

ヘルスケア&メディカル投資法人について、最近のREIT銘柄は今後の利上げ懸念から再び低迷している銘柄が多いなか、ヘルスケア&メディカルも約2年前の高値から4割近く下落しており、利回りも5%前後まで上昇しています。

ただ、今後のREIT銘柄の基準価格は、今年春にマイナス金利が解除され反発した時の様に、今後利上げが発表されるタイミングが再び底打ちとなりそうな印象ですので、7月末に権利が落ちた後の8月に購入しようと考えています。

【5911】横河ブリッジHD

6番目の銘柄は横河ブリッジHDで、6月の購入候補からの継続銘柄です。橋梁や鋼構造物の設計・製作・現場施工に加え、保全業務がメイン事業で明石海峡大橋や横浜ベイブリッジ、レインボーブリッジなどの大型工事も手掛けている橋梁メーカーの国内最大手です。

通期最終利益(億円)

| 銘柄名 | 横河ブリッジ |

| 2020年3月期 | 90 |

| 2021年3月期 | 112 |

| 2022年3月期 | 110 |

| 2023年3月期 | 112 |

| 2024年3月期 | 118 |

| 2025年3月期(会社予想) | 117 |

2020年からの通期最終利益について、2021年以降は110億円前後で安定するなか、じわじわと増益が続いています。増益が続いている要因について、2023年はシステム建築事業において高騰した鋼材価格を反映した案件の生産が進み損益が改善した事や土木関連事業も生産が回復した影響で、前期も橋梁事業とエンジニアリング関連事業の手持ち工事が順調に進捗している事や投資有価証券売却益の計上により過去最高益を更新しています。

そんななか、今期は販管費などの増加により減益見込みにしていますが減益率はわずかですので、今後の業績次第では上方修正の可能性も十分ありそうです。

配当推移

| 年 | 横河ブリッジ |

| 2015年 | 14 |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 22 |

| 2019年 | 30 |

| 2020年 | 37 |

| 2021年 | 52 |

| 2022年 | 75 |

| 2023年 | 85 |

| 2024年 | 95 |

| 2025年(会社予想) | 110 |

2015年からの配当推移について、たまに据え置きの年はありますが基本的に増配傾向となっています。また、先程お伝えした様に業績はじわじわ増益が続いていますが、最近の増配額は大きくなっており、今期も業績は現状減益見込みですが配当は15円の増配予測にしています。

業績が安定しているなか増配が続いている要因は、従来の配当性向が低かった事に加え、2022年より目安の配当性向を引き上げたためです。

横河ブリッジHDの配当方針は、配当性向30%以上ならびに増配基調の維持を目指すとしており、前期から累進配当も導入しています。

株主優待

横河ブリッジには株主優待が設定されており、保有株数1000株以上で1000円分のクオカードがもらえます。

また、1000株以上を5年以上継続保有する事で2000円分にグレードアップします。

株価推移

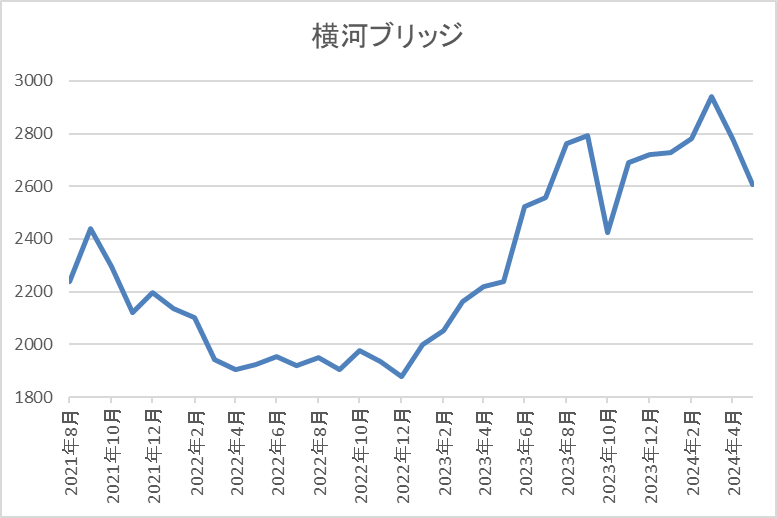

株価はコロナショックで1539円まで売られましたが、2021年には2500円付近まで値を戻しました。

その後、再び1800円前後まで売られた後は反発し、今年3月には3000円付近まで上昇しましたが、直近は2700円前後まで下落しています。

株価指標(2024年6月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 横河ブリッジHD | 5911 | 2708 | 9.4 | 0.89 | 110 | 4.06 | 38.3 |

最近の株価は直近高値から下落しているなか、順調に増配が続いていますので配当利回りは4%前半と高水準です。

今期業績は減益見込みですがPER、PBRは市場平均より割安で、配当性向は38%付近となっています。

横河ブリッジHDについて、従来から業績は安定しているなか今期も現状は減益見込みにしていますが、減益率は1%程度ですので、今後の展開次第で今期も過去最高益を更新する可能性は十分ありそうです。

そんななか、直近の株価は下落が続いている事で配当利回りも4%前半まで上昇していますので引き続き購入候補にしています。

【8897】ミラースHD

7番目の銘柄はミラースHDで、同じく6月の購入候補からの継続銘柄です。ミラースHDは首都圏を中心に分譲マンションの開発や販売を手掛けており、2022年に社名をタカラレーベンから変更しています。また、最近はM&Aを絡め再生可能エネルギーを活用したエネルギー事業にも注力しているところです。

通期最終利益(億円)

| 銘柄名 | ミラースHD |

| 2020年3月期 | 53 |

| 2021年3月期 | 46 |

| 2022年3月期 | 62 |

| 2023年3月期 | 45 |

| 2024年3月期 | 81 |

| 2025年3月期(会社予想) | 107 |

2020年からの通期最終利益について、増減を繰り返す展開が続いているなか概ね50億円前後で推移していましたが、2023年はタカラレーベン・インフラへのTOBによる初期コストが発生した影響や創業50周年を迎えた事による広告宣伝費の増加などにより減益となっています。

しかし、前期は不動産事業が好調な進捗により計画を上回った事やエネルギー事業の業績貢献に加え、広告宣伝費の減少などにより大きく増益となっており、今期も好調な流れは続く見込みとして更に増益の予測にしています。

配当推移

| 銘柄名 | ミラースHD |

| 2015年 | 6 |

| 2016年 | 13 |

| 2017年 | 15 |

| 2018年 | 16 |

| 2019年 | 16 |

| 2020年 | 19 |

| 2021年 | 14 |

| 2022年 | 18 |

| 2023年 | 22 |

| 2024年 | 24 |

| 2025年(会社予想) | 30 |

2015年からの配当推移について、コロナショックの影響を受けた2021年は減配となっていますが、その2021年以外は概ね順調に増配傾向となっています。そんななか、2023年は50周年の記念配当が2円実施されていましたが、前期は普通配当で2円の増配となっており、今期は業績好調により一気に6円の増配見込みになっています。

ミラースHDの配当方針は、株主の皆さまへの利益還元を経営上の重要課題の一つと認識して安定的な配当による還元を行っていく方針としており、配当性向30~35%の目標を設定しています。

株価推移

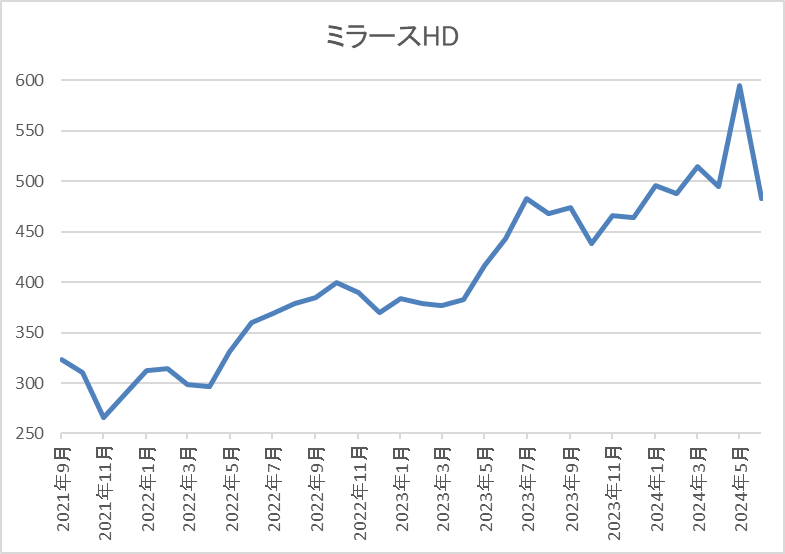

株価はコロナショックで301円まで売られた後も300円台で停滞する時期が続きました。

しかし、去年春以降はじわじわと値を上げ、直近は決算後に595円まで上昇しましたが、その後の公募増資発表により500円前後まで下落しています。

株価指標(2024年6月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ミラースHD | 8897 | 518 | 5.3 | 0.87 | 30 | 5.79 | 37.0 |

最近の株価は直近高値から急落しているなか、今期は大幅増配見込みですので配当利回りは6%前後と高水準です。

今期業績も増益見込みですのでPERは市場平均より割安で、配当性向は37%付近となっています。

ミラースHDについて、好調な業績と連動して配当も大きく増配となった事で5月に発表した決算後の株価は急騰しましたが、その後の株式売出で株価も急落しました。そんななか、最近の株価は500円前後で安定しており、配当利回りも6%前後と高水準な事に加え、最低購入金額も5万円前後と格安ですので、下半期に200株から300株くらい購入しようと考えています。

【9285】東京インフラエネルギー投資法人

最後の銘柄はインフラファンドの東京インフラエネルギー投資法人で、現在1株保有していますが買い増しを検討しています。

東京インフラエネルギー投資法人は、現在23件の発電所を保有しており、エリアは九州、東北、北海道、関東地方と比率も分散されています。

分配金推移

| 銘柄名 | 東京インフラ |

| 2019年 | 6398 |

| 2020年 | 6378 |

| 2021年 | 6298 |

| 2022年 | 6097 |

| 2023年 | 5600 |

| 2024年(会社予想) | 6024 |

| 2025年(会社予想) | 2805(半期) |

2019年からの分配金推移を見ていきますが、2022年までは6000円台前半で安定していたなか、2023年は5000円台へ減配となっています。2023年減配の要因は、保有している発電所がケーブル盗難被害に遭った事による復旧工事費用や警備費用を見込むためとの事です。

かなり特殊な要因により去年の分配金は減配となりましたが、今年は従来の水準へ戻る予測になっています。

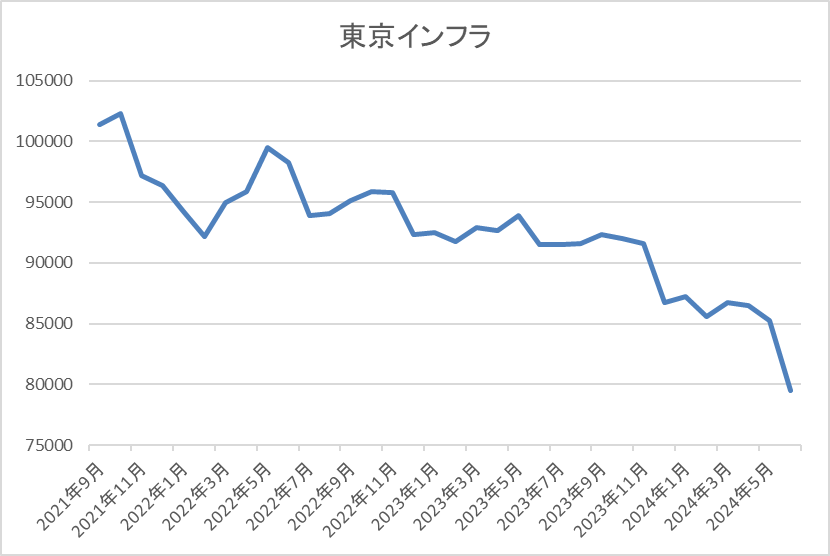

基準価格推移

基準価格は2018年の上場後約1年で12万円付近まで上昇しましたが、その後は下落傾向が止まりません。

今年もじわじわ下げ続けており、直近は権利落ちもあり8万円前後で推移しています。

基準価格指標(2024年6月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京インフラ | 9285 | 79500 | 25.0 | 0.94 | 5815 | 7.31 | ‐ |

基準価格は下落が止まらないなか、分配金は高水準を維持していますので利回りは7%前半と高水準です。

また、東京インフラエネルギーは6月、12月が権利月となっています。

東京インフラエネルギーについて、インフラファンドもREIT同様に、ここ最近は今後の利上げを警戒してか低迷が続いていますが、個人的にインフラファンドは現在上場している5銘柄のうち、東京インフラ以外は3株ずつ保有していますので、東京インフラについても下半期に2株買い増そうと考えています。

2024年下半期に購入を検討している8銘柄(2024年6月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 151.8 | 11.6 | 1.30 | 5.2 | 3.43 | 39.6 |

| アルトナー | 2163 | 1994 | 17.9 | 5.04 | 80 | 4.01 | 72.1 |

| 東京センチュリー | 8439 | 1509 | 9.2 | 0.85 | 58 | 3.84 | 35.5 |

| スターティアHD | 3393 | 2213 | 12.6 | 3.06 | 97 | 4.38 | 55.1 |

| ヘルスケア&メディカル | 3455 | 128900 | 22.2 | 1.20 | 6410 | 4.97 | ‐ |

| ミラースHD | 8897 | 518 | 5.3 | 0.87 | 30 | 5.79 | 37.0 |

| 横河ブリッジHD | 5911 | 2708 | 9.4 | 0.89 | 110 | 4.06 | 38.3 |

| 東京インフラ | 9285 | 79500 | 25.0 | 0.94 | 5815 | 7.31 | ‐ |

今回検証した2024年下半期に購入を検討している8銘柄を表にまとめています。冒頭でお伝えした様に、今年のNISA枠の残りは約88万円となっていますので、最低購入金額も全て20万円台以下と低めの選定となっていますが、配当利回りは1番低いNTTでも3%半ば、その他の銘柄は4%付近を超えているなか、ミラースHDや東京インフラはそれぞれ6%、7%付近と高水準です。

また、購入時期については個別の検証時に触れた銘柄もありますが、この8銘柄の中から2銘柄を最優先で7月上旬に購入しようと考えており、詳細な銘柄情報やその理由については先週28日(金)にYouTubeのメンバー限定動画でお伝えしています。

まとめ

今回は2024年下半期に購入を検討している8銘柄の最新情報を検証しました。私は今年の購入上限を夫婦2人分の成長投資枠480万円としており、上半期に約392万円の株式を購入していますので、残りは約88万円です。

という事で、下半期は残りのNISA枠も気にしながらの購入となりますが、株価が大きく下がる場面は躊躇せずに購入していこうと考えています。

そんななか、今年から始めたYouTubeのメンバーシップでは、実際に購入した銘柄について購入後1時間を目安にメンバー限定の動画で報告しており、また先ほどお伝えした様に下半期の購入候補8銘柄の中から、最優先で7月上旬に購入しようと考えている銘柄の情報も先週金曜日にメンバー限定の動画で公開しています。

そんなメンバー限定の動画は、490円/月のサイドFIREプランで全て視聴できますので、興味のある方は、是非下記リンクからご加入ください。

コメント