もうすぐ6月が終わり今年も折り返りを迎えようとしていますが、今年の相場は年明け以降強い動きが続いています。

3月にシリコンバレー銀行の経営破綻をきっかけにした世界的な金融不安から値を下げる場面はありましたがすぐに反発しており、日経平均は久しぶりに3万円の大台を回復しました。

継続して相場が強いだけになかなか新規購入も難しい状況とはなっていますが、今回はその様な状況のなかで今年上半期に購入した銘柄を振り返りつつ、下半期に購入を検討している12個の高配当株についてまとめていきます。

投資方針

今回は私の投資方針からまとめていきます。

購入対象

購入対象は日本の個別銘柄と米国ETFでトータルの配当利回り目標は5%としていますが、現状購入している銘柄の大半は日本の個別高配当株です。

米国ETFにも魅力を感じる商品はあるのですが、まだまだ日本の個別株で買いたい銘柄がある事や最近の円安も踏まえ、しばらくは日本の個別高配当株を中心に購入していくつもりです。

購入は全てNISA口座

購入する口座は全てNISA口座で今年までは夫婦2人分の240万円と子供のジュニアNISA80万円の年間320万円を購入上限としています。

ちなみに現時点で今年購入した株式の合計金額は201万円ですので、残りは119万円となっています。

2024年以降については、新NISA移行によるNISA枠の拡大やジュニアNISAの廃止など制度自体も大きく変わりますので、改めて検討したいと考えています。

売却はしない

また、配当や優待が目的の中長期投資のため売却はしない方針で、受け取った配当金については基本的に再投資に回します。

リスク分散

そしてリスク分散のため、購入銘柄や業種、購入時期は分散させる方針です。

今年上半期の購入銘柄

この様な投資方針のもと今年上半期に購入した銘柄を振り返っていきますが、こちらの10銘柄で約201万円となっています。

| 銘柄 | コード | 平均購入単価 | 株数 | 購入金額 | 購入時期 | |

| アルテリア・ネットワークス | 4423 | 1243 | 100 | 124300 | 1月 | |

| センコーグループHD | 9069 | 980.8 | 100 | 98080 | 1月 | |

| 三菱HCキャピタル | 8593 | 659.8 | 200 | 131960 | 2月 | |

| ホンダ | 7267 | 3197.5 | 100 | 319750 | 2月 | |

| 伊藤忠エネクス | 8133 | 1093 | 100 | 109300 | 2月 | |

| SPK | 7466 | 1524.9 | 100 | 152490 | 2月 | |

| ニッスイ | 1332 | 545.7 | 500 | 272850 | 3月 | |

| 東京海上HD | 8766 | 2604.9 | 100 | 260490 | 3月 | |

| みずほリース | 8425 | 3465 | 100 | 346500 | 3月 | |

| 丸紅 | 8002 | 1937.9 | 100 | 193790 | 4月 | |

今年の相場は年明けから強い動きが続いていた事でなかなか思う様に購入できない時期も続きましたが、現時点の株価で考えると勇気を出して購入して良かった銘柄が多い印象です。

しかし、4月以降はいよいよ相場の強さに付いていけなくなり購入ペースも落ちていますので、続いては現時点で購入候補にしている銘柄を見ていきます。

2023年6月に購入を検討している6銘柄(2023年6月2日時点)

現時点で購入候補にしているのはこちらの6銘柄です。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 1515 | 6.6 | 0.51 | 64 | 4.22 | 27.9 |

| いすゞ自動車 | 7202 | 1657 | 8.3 | 0.98 | 80 | 4.83 | 40.0 |

| 朝日ネット | 3834 | 607 | 12.0 | 1.40 | 23 | 3.79 | 45.5 |

| 住友倉庫 | 9303 | 2228 | 14.3 | 0.81 | 101 | 4.53 | 64.7 |

| 三菱HCキャピタル | 8593 | 765 | 9.2 | 0.74 | 37 | 4.84 | 44.3 |

| ヘルスケア | 3455 | 161900 | 27.4 | 1.49 | 6500 | 4.01 | ‐ |

この6銘柄についてはINPEXの様に6月の権利に絡む銘柄や残りのNISA枠を意識して最低購入金額の低い銘柄などを購入候補にしていますが、6月の相場も引き続き強い動きが続いている事もあり、各銘柄の株価もしっかりと推移しているため、現状まだどの銘柄も購入できていません。

しかし、この6銘柄については引き続き下半期も購入候補として考えていますので、ここからはこの6銘柄以外に今年の下半期に購入候補としている追加の6銘柄を個別に検証していきます。

【9432】NTT

最初の銘柄はNTTです。

NTTは通信事業を主体とするNTTグループの持株会社で、2020年にはNTTドコモを完全子会社化しています。

NTTについては年明け以降購入候補にしている場面が多かったですが、株価が底堅く推移していた事もあり購入できていません。

そんななか、5月の本決算で6月30日を基準日とした株式の25分割を発表し、7月以降は最低購入金額が2万円以下に下がりますので、改めて購入候補にしています。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8545 |

| 2020年3月期 | 8553 |

| 2021年3月期 | 9161 |

| 2022年3月期 | 11810 |

| 2023年3月期 | 12131 |

| 2024年3月期(会社予想) | 12550 |

2019年からの通期最終利益について、コロナショックを受けた2020年頃は減益や据え置きの年もありましたが、ここ数年の増益幅は数年前と比較して勢いが付いています。

業績好調の要因は通信料金値下げの影響はありましたが、企業のデジタル変革の取り組みが急速に広がり国内外でITサービスの需要が増えたことや、テレワークの拡大で家庭向けのインターネットサービスの契約が増えたためとしています。

そして今期業績は電気代高騰の影響が不透明ではあるとはしていますが、更に過去最高益を更新する見込みとしています。

配当推移

| 銘柄名 | NTT |

| 2015年 | 45(1.8) |

| 2016年 | 55(2.2) |

| 2017年 | 60(2.4) |

| 2018年 | 75(3) |

| 2019年 | 90(3.6) |

| 2020年 | 95(3.8) |

| 2021年 | 105(4.2) |

| 2022年 | 115(4.6) |

| 2023年 | 120(4.8) |

| 2024年(会社予想) | 5 |

2015年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向です。

また、今期配当見込みは年間5円としていますが、先程お伝えした株式の25分割を考慮すると年間125円となりますので実質的には5円の増配です。

※前期以降の配当額についても分割を考慮した金額をカッコ内に記載しています。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし継続的な増配の実施を基本的な考え方としています。

具体的な配当性向などの目安は掲げていませんが、今後も好調な業績が続けば更なる増配が期待できそうな配当推移です。

株主優待

NTTには株主優待が設定されており、100株以上保有を条件に2年以上3年未満の継続保有で1500ポイント、5年以上6年未満の保有で3000ポイントのdポイントがもらえます。

株式の25分割後でも100株保有の条件は変わらないとの事ですが、同一の株主番号でもらえる最大ポイントは4500ポイントとなっています。

株価推移

株価は2020年10月に2127円まで売られましたが、その後は右肩上がりの状況です。

そして去年10月に4128円まで上昇した後は反落する場面もありましたが、直近は再び4100円付近まで値を戻しています。

株価指標(2023年6月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 4120 | 11.2 | 1.64 | 125 | 3.03 | 33.9 |

最近の株価はじわじわ上昇していますが、順調に増配が続いていますので配当利回りは3%前後となっています。

業績は過去最高益が続いていますがPERに割安感はそれ程なく、配当性向は34%付近と余裕を感じる水準です。

NTTについては冒頭でも触れた様に今年に入り購入候補にしている場面が多かったですが、最低購入金額が40万円付近と高額な事もあり、なかなか購入できずにいました。

しかし、7月以降は最低購入金額が2万円以下に下がるため、分割前後で株価がどの様に動くかは不透明ですが、1000株程度の購入を検討しています。

【9069】センコーグループHD

2番目の銘柄は陸運業からセンコーグループHDです。

センコーグループHDは、量販店や小売チェーン店の物流業務に加え、鉄骨部材、外壁などの住宅物流、化学合成製品の輸送など様々な商品の物流を手掛けています。

直近の業績は物流需要の高まりを受けて順調に推移していますが、最近の株価は物流業界の2024年問題などを懸念してか1000円以下で弱い動きが続いているため、既に200株保有していますが更なる買い増しを検討しています。

通期最終利益(億円)

| 銘柄名 | センコーHD |

| 2019年3月期 | 116 |

| 2020年3月期 | 120 |

| 2021年3月期 | 142 |

| 2022年3月期 | 152 |

| 2023年3月期 | 153 |

| 2024年3月期(会社予想) | 167 |

2019年からの通期最終利益を見ていきますが順調に右肩上がりで、コロナショックでも減益には陥っておらず、直近の業績はコロナからの経済回復の影響もあり増益額も増えています。

前期業績好調の要因は、電気料金ならびに燃料価格や仕入価格の上昇に加え、コロナ特需の剥落などがありましたが、拡販ならびに料金・価格改定などにグループ全体で取り組むと共に、M&Aを推進した結果としています。

そして今期も引き続き好調な流れは継続するとして増益見込みにしています。

配当推移

| 銘柄名 | センコーHD |

| 2015年 | 17 |

| 2016年 | 20 |

| 2017年 | 22 |

| 2018年 | 22 |

| 2019年 | 26 |

| 2020年 | 26 |

| 2021年 | 28 |

| 2022年 | 34 |

| 2023年 | 34 |

| 2024年(会社予想) | 36 |

2015年からの配当推移を見ていきますが好調な業績と連動して順調に増配傾向です。

コロナショック時など据え置きの年はありますが減配はなく、配当額は概ね右肩上がりです。

そして前期配当は前年並みだった業績と連動して据え置きとなりましたが、今期は2円増配の見込みとしています。

センコーグループHDの配当方針は、将来の事業展開と経営体質の強化のために必要な内部留保を確保しつつ、株主の皆様への利益還元を充実させるため、安定配当に加え業績連動を考慮した配当を実施するとしています。

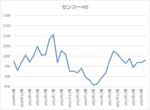

株価推移

株価はコロナショックで707円まで売られた後、2021年3月には1100円を超える場面もありました。

その後はじわじわと値を下げ去年6月に824円まで下げた後、1000円台を回復する場面もありましたが、直近は再び900円台での動きとなっています。

株価指標(2023年6月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| センコーHD | 9069 | 974 | 8.7 | 0.91 | 36 | 3.70 | 32.2 |

順調に増配が続いていますが、最近の株価は再び1000円を割れていますので配当利回りは3%半ばの水準です。

業績好調を受けてPER、PBRは市場平均と比較して割安で、配当性向も32%付近と余裕を感じます。

センコーグループHDについて、直近業績は物流需要の高まりなどを受け増益が続いており、配当も概ね増配傾向です。

日経平均の強さを考えれば株価は1000円を超えていてもおかしくありませんが、物流業界の2024年問題を懸念してか最近の株価は動きが止まっており、最低購入金額も10万円以下と購入しやすいですので、下半期に更なる買い増しを検討しています。

【1890】東洋建設

3番目の銘柄は東洋建設です。

東洋建設は海上土木を手掛ける大手建設会社で都市部を中心に建築も展開しています。

直近の業績は50億円台で安定しているなか、5月の本決算で2027年度までの中期経営計画を公表し、2025年度までの配当性向を100%まで引き上げた事で配当利回りは6%を超えています。

配当性向100%は通常購入対象に選びにくいですが、東洋建設は下限配当も示しているため今回初めて購入候補にしています。

通期最終利益(億円)

| 銘柄名 | 東洋建設 |

| 2020年3月期 | 57 |

| 2021年3月期 | 91 |

| 2022年3月期 | 58 |

| 2023年3月期 | 56 |

| 2024年3月期(会社予想) | 60 |

2020年からの通期最終利益について、2021年に業績が大きく伸びていますが、その2021年以外は50億円台で安定しています。

2021年に業績が大きく伸びた要因は、国内土木事業において繰越工事数件で大型の設計変更を獲得したことや手持工事の順調な進捗に加え、工事採算の改善などのためとしています。

2022年以降は再び50億円台に戻りましたが、今期予測について公共建設投資は防災・減災対策や加速化するインフラの老朽化への対応、国家防衛戦略などにより底固く推移すると予想される事に加え、民間設備投資も増加基調を辿る見込みとして増益の予測にしています。

配当推移

| 銘柄名 | 東洋建設 |

| 2015年 | 9 |

| 2016年 | 12 |

| 2017年 | 12 |

| 2018年 | 15 |

| 2019年 | 12 |

| 2020年 | 15 |

| 2021年 | 25 |

| 2022年 | 20 |

| 2023年 | 25 |

| 2024年(会社予想) | 63 |

2015年からの配当推移について、前期までの数年間は20円前後の水準で推移していましたが、今期の配当見込みは一気に2倍以上の水準へ大幅増配となっています。

今期配当が大幅増配見込みとなった要因は、先程も触れた様に2027年度までの中期経営計画で配当性向の引き上げを発表したためです。

具体的な数値は中期経営計画中の下限配当は年間50円としたうえで、2025年度までは配当性向100%、2026年度、2027年度は⾃⼰資本比率40%前後の目標を前提に積極的な配当を継続するとして還元性向40%~60%以上を予定としています。

配当性向の引き上げにより今期配当は大きく増配となっていますが、下限配当が示されている点は安心材料ではあります。

株価推移

株価はコロナショックで365円まで売られた後は、停滞する時期も挟みながら上昇傾向です。

特に去年3月以降は上昇ペースも加速し、直近は1000円前後で推移しています。

株価指標(2023年6月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東洋建設 | 1890 | 1075 | 16.8 | 1.41 | 63 | 5.86 | 98.7 |

株価は上昇が続いていますが大幅増配を受けて、配当利回りは6%前後と高水準です。

業績は安定していますがPER、PBRに割安感はなく、配当性向は100%と方針通りの水準です。

東洋建設について業績は安定しているなか、配当性向の引き上げによる大幅増配で配当利回りが急騰しています。

通常配当性向100%は手を出しにくいですが、東洋建設は下限配当を示している点や配当性向100%の期限が切れた後の配当方針を示している点は安心材料で、最低購入金額も10万円前後と買いやすい水準です。

しかし、東洋建設は現在YFOという任天堂の御曹司が設立した企業から公開買付けの申し込みを受けています。

東洋建設側はこの申し込みに反対すると表明していますが、YFOの保有比率は6月13日時点で約28.5%まで引き上げられています

この問題に関しては正直今後どの様に進展するか分かりませんし、会社規模や出来高の部分でも積極的に投資しにくい部分もありますが、最低単元くらい購入しても面白そうな気はしますので、今回初めて購入候補にしています。

【1928】積水ハウス

4番目の銘柄は積水ハウスです。

積水ハウスは大阪が本社の大手ハウスメーカーで、今年は年明け以降購入候補にする場面も多かったです。

5月に株価が3000円付近まで上昇したため一旦購入候補から外していましたが、先日発表された第1四半期決算を受けて株価が下落してきましたので、改めて購入候補にしています。

通期最終利益(億円)

| 銘柄名 | 積水ハウス |

| 2020年1月期 | 1412 |

| 2021年1月期 | 1235 |

| 2022年1月期 | 1539 |

| 2023年1月期 | 1845 |

| 2024年1月期(会社予想) | 1930 |

2020年からの通期最終利益について、2021年はコロナショックの影響もあり減益となっていますが、2022年以降は増益が続いており前期は過去最高益となっています。

業績好調の要因は高付加価値住宅の提案やボリューム効果もあり業績は順調に回復しているとの事で、今期も更に増益の見込みとなっています。

しかし、先日発表された第1四半期決算は前年同期比約27%の減益で通期進捗率も21%付近と微妙なスタートになっています。

ただ前年同期比大幅減益の要因は、大型物件の前期引き渡し完了の影響によるものとしていますので、今後の巻き返しに期待したいところです。

配当推移

| 銘柄名 | 積水ハウス |

| 2015年 | 50 |

| 2016年 | 54 |

| 2017年 | 64 |

| 2018年 | 77 |

| 2019年 | 79 |

| 2020年 | 81 |

| 2021年 | 84 |

| 2022年 | 90 |

| 2023年 | 110 |

| 2024年(会社予想) | 118 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いています。

コロナショックの影響で減益となった2021年でも増配しており、また直近の増配幅は業績好調を受けて大きくなっています。

積水ハウスの配当方針は中期的な平均配当性向40%以上に加え、一株当たり配当金の下限値を年間110円と設定しています。

株主優待

積水ハウスには株主優待もあり、1000株以上の保有で魚沼産のコシヒカリが5kgもらえます。しかし、1000株保有が条件となっており今の株価だと270万円くらい必要ですので、優待目当てで買うのは厳しいような気がします。

株価推移

株価はコロナショックで1551円まで売られた後は、上下を繰り返しながらも順調に上昇しています。

そして今年5月に2961円まで値を上げましたが第1四半期決算を受けて値を下げ、直近は2700円付近で推移しています。

株価指標(2023年6月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 積水ハウス | 1928 | 2837.5 | 9.6 | 1.13 | 118 | 4.16 | 40.0 |

最近の株価は直近の高値から下落しているなか、配当の増額もあり配当利回りは4%台となっています。

通期業績は増益が続いていますのでPERは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

積水ハウスについては株価の上昇により一旦購入候補から外していましたが、最近の株価が下落傾向な事で再度購入候補にしています。

下落要因と見られる第1四半期決算については前期の反動によるところが大きく、通期進捗率も20%を超えていますので、そこまで悪かった訳ではありません。

今後の住宅市場の行方に不安な部分もありますが、積水ハウスは1月決算で7月は中間の権利取りとなりますので、権利落ち前に更に株価が下がる場面があれば狙いたいです。

【1911】住友林業

5番目の銘柄は住友林業です。

住友林業は国内外における山林経営や植林事業からグローバルなネットワークによる木材・建材の調達、流通、加工、住宅建築などを手掛けており、2003年には米国での住宅事業も開始しています

住友林業についても年明け以降購入候補にしている時期はありましたが、株価上昇に付いていけず購入できていません。

しかし、住友林業は12月期決算で今月末に中間配当の権利が落ちるため、権利落ち後の株価が安い場面があれば改めて狙いたいと考えています。

通期最終利益(億円)

| 銘柄名 | 住友林業 |

| 2019年3月期 | 291 |

| 2020年3月期 | 278 |

| 2020年12月期 | 303 |

| 2021年12月期 | 871 |

| 2022年12月期 | 1086 |

| 2023年12月期(会社予想) | 770 |

2019年からの通期最終利益について、住友林業は2020年より12月期決算へ変更していますので少し変則的ですが、2021年以降の業績は大きく伸びています。

2021年以降の業績が大きく伸びている要因は、好調な住宅市場を背景に米国の住宅市場で販売戸数や販売価格が上昇している事に加え、米国不動産開発事業も物件売却数・物件当たりの利益額上昇により、海外住宅・不動産セグメントが大幅に伸びているためとしています。

今期は利益の大部分を占める米国住宅市場の減速や土地・建設資材のコスト上昇により住宅市況が悪化している事で前期比大幅減益の見込みとしているなか、第1四半期時点の通期進捗率は19%付近と厳しいスタートになっています。

しかし、前年同期は米国戸建住宅事業が特に好調に推移していた事による反動としており、米国住宅市場も期初想定は上回っているとの事です。

配当推移

| 銘柄名 | 住友林業 |

| 2015年3月 | 21.5 |

| 2016年3月 | 24 |

| 2017年3月 | 35 |

| 2018年3月 | 40 |

| 2019年3月 | 40 |

| 2020年3月 | 40 |

| 2020年12月 | 35 |

| 2021年12月 | 80 |

| 2022年12月 | 125 |

| 2023年12月(会社予想) | 125 |

2015年からの配当推移について数年前までは40円付近の水準でしたが、2021年以降の配当は好調な業績と連動して大きく増配となっています。

今期の配当は大幅減益の業績を受けて現状据え置き見込みとしていますが、数年前と比較すると配当額は大きく増えています。

住友林業の配当方針は株主への利益還元を最重要課題の一つと認識し、これを継続的かつ安定的に実施することを基本方針としており、利益の状況に応じた適正な水準での利益還元を行うとしています。

株価推移

株価はコロナショックで1095円まで売られた後は、約1年をかけて2582円まで上昇しました。

2022年春先に再び2000円を割れる場面もありましたが、その後は右肩上がりの状況で直近の株価は上場来高値の3400円前後で推移しています。

株価指標(2023年6月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友林業 | 1911 | 3468 | 9.1 | 1.10 | 125 | 3.60 | 32.6 |

配当は高水準を維持していますが株価も高値圏で推移していますので、配当利回りは3%半ばまで低下しています。

今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は32%付近と余裕を感じる水準です。

住友林業について今期業績は減益見込みで第1四半期決算も微妙な内容でしたが、株価は右肩上がりの状況で最低購入金額も30万円を超えています。

ただ減益要因としていた米国の住宅市場には回復の兆しがみられており、第1四半期時点では期初想定を上回るペースで推移しているとの事ですので、今後の巻き返しが期待できるかもしれません。

それでも現状の株価は上場来高値付近で推移していますので、6月末の権利落ちも含め下半期に株価が大きく下落する場面があれば狙いたいと考えています。

【4502】武田薬品工業

最後の銘柄は武田薬品工業です。

武田薬品工業は日本の医薬品企業の中で売上はトップの国内最大手医薬品メーカーで、年明け以降購入候補にしている場面も多かったですが、株価の上昇に付いていけず購入できていません。

現在の最低購入金額も40万円超と残りのNISA枠を踏まえると最低購入金額は高いですが、5月の本決算で累進配当を導入した事もあり、改めて購入候補にしています。

通期最終利益(億円)

| 銘柄名 | 武田薬品 |

| 2019年3月期 | 1351 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期 | 3170 |

| 2024年3月期(会社予想) | 1420 |

2019年からの通期最終利益について増減の激しい展開が続いていますが、前期業績は大幅増益となっています。

前期業績好調の要因は、成長製品や新製品の販売が好調に推移している事に加え、円安の追い風があったためとしています。

今期業績は独占販売期間満了による売上収益へのマイナス影響の大部分は、成長製品や新製品の販売好調継続で相殺できる見込みとしていますが、コロナワクチンの減収と為替のマイナス影響を考慮し、大幅減益見込みになっています。

配当推移

| 年 | 配当金 |

| 2015年 | 180 |

| 2016年 | 180 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年 | 180 |

| 2024年(会社予想) | 188 |

2015年からの配当推移を見ていきますが、前期までの年間配当は毎年180円で、遡ると2009年から10年以上180円で変わっておらず、30期以上減配はしていません。

しかし、今期はレバレッジ低下の進捗および将来の成長に対する自信に基づく増配として、久しぶりに8円の増配見込みとしています。

また、先程触れた様に配当方針については、毎年の年間配当金を増額または維持する累進配当を導入しています。

株価推移

株価は2018年に6693円まで上昇しましたが、その後は右肩下がりでコロナショックでは2894円まで下げました。

その後は停滞する時期もありましたが去年以降の株価は右肩上がりの状況で、直近は4500円付近で推移しています。

株価指標(2023年6月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 4598 | 50.3 | 1.12 | 188 | 4.09 | 205.9 |

最近の株価は上昇が続いていますが、今期は久しぶりの増配という事で配当利回りは4%前後となっています。

今期業績は大幅減益見込みですのでPERは市場平均よりもかなり割高で、配当性向は200%超とあまり見ないほど高水準です。

武田薬品工業について、今期業績は大幅減益見込みのなか増配を発表した事で配当性向は200%超と通常であれば投資対象にはできないほど高水準です。

しかし、もちろん武田薬品工業も様々な点を考慮したうえでの決定だと思いますので、累進配当導入の要因としていた財務面の改善や将来の業績見通しに自信があるのだと思います。

そうは言っても、今期業績は減益見込みで株価もここ数年の高値圏で推移していますので、下半期に株価が大きく下がる場面があれば狙いたいというところです。

2023年下半期に購入を検討している高配当株12選(2023年6月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 4120 | 11.2 | 1.64 | 125 | 3.03 | 33.9 |

| センコーHD | 9069 | 974 | 8.7 | 0.91 | 36 | 3.70 | 32.2 |

| 東洋建設 | 1890 | 1075 | 16.8 | 1.41 | 63 | 5.86 | 98.7 |

| 積水ハウス | 1928 | 2837.5 | 9.6 | 1.13 | 118 | 4.16 | 40.0 |

| 住友林業 | 1911 | 3468 | 9.1 | 1.10 | 125 | 3.60 | 32.6 |

| 武田薬品 | 4502 | 4598 | 50.3 | 1.12 | 188 | 4.09 | 205.9 |

| INPEX | 1605 | 1596.5 | 7.0 | 0.53 | 64 | 4.01 | 27.9 |

| いすゞ自動車 | 7202 | 1723.5 | 8.6 | 1.02 | 80 | 4.64 | 40.0 |

| 朝日ネット | 3834 | 630 | 12.5 | 1.46 | 23 | 3.65 | 45.4 |

| 住友倉庫 | 9303 | 2356 | 15.1 | 0.86 | 101 | 4.29 | 64.7 |

| 三菱HCキャピタル | 8593 | 844.9 | 10.1 | 0.79 | 37 | 4.38 | 44.3 |

| ヘルスケア | 3455 | 163100 | 27.6 | 1.50 | 6500 | 3.99 | ‐ |

今回検証した今年の下半期に購入を検討している6銘柄と6月から引き続き購入候補にしている合計12銘柄を表にまとめています。

今回の12銘柄は残りのNISA枠も意識して最低購入金額の低い銘柄や6月の権利取りに絡み権利落ち後に株価を下げそうな銘柄、そして最低購入金額は高いけれども気になる銘柄など様々な点を考慮して選定しています。

今年下半期の相場がどの様に動くかは誰にも分かりませんが、個人的には当面この12銘柄を狙っていこうと思っています。

まとめ

今回は今年の下半期に購入を検討している12個の高配当株についてまとめました。

今年の相場は年明け以降強い展開が続いていますので、なかなか新規購入が難しい状況です。

しかし、最近の上昇スピードがかなり早い事や例年夏場にかけて相場は弱含む傾向がある事を踏まえると、そろそろ調整がきてもおかしくはないタイミングです。

ここ最近はずっとそんな事を言っている様な気もしますが、残りのNISA枠119万円を意識しながら下半期も優良高配当株の株価が安い場面を狙っていきたいと考えています。

そんな実際の購入実績は改めて投稿しますので宜しくお願いします。

2023年下半期に購入を検討している高配当株についてはYouTubeで動画版を投稿していますので、あわせてご覧ください。

コメント