いよいよ3月の権利確定日まで約1週間となりましたが、今年の相場は年明けから弱い動きが続いており、最近もトランプ大統領の動向によって日経平均は大きく下落する場面がありましたが、バリュー株を中心とした高配当株には力強い動きも見られる様になっています。

実際、第3四半期までの決算を見ていると3月期銘柄の本決算には期待できる部分が大きく、決算発表がピークを迎える5月頃には本格的な上昇相場に突入する可能性もあります。

という事で今回は、そんな3月権利落ち後に購入を検討している12銘柄のうち、前半の6銘柄をまとめていきますが、3月期銘柄に限らず、今後買いたいと考えている銘柄を選定していますのでご注意くだい。

投資方針

まずは私の投資方針からまとめていきますが、購入対象は日本の個別銘柄に限定しています。以前は米国ETFも購入対象にしていたのですが、まだまだ日本の個別株で買いたい銘柄も多く、今後も引き続き日本の個別高配当株を中心に購入していく予定です。

購入は全てNISA口座で購入金額は今年も夫婦2人分の成長投資枠480万円を購入上限としています。

また、配当や優待が目的の中長期投資のため、基本的に売却はしない方針ですが、今年からは新規資金確保の問題から旧NISAの非課税期間が終了する銘柄の一部売却を予定しています。

そして、リスク分散のため、購入銘柄や業種、購入時期は分散させる方針です。

今年の購入銘柄

以上の投資方針のもと、今年これまでに購入した銘柄はこちらの合計15銘柄、金額は約339万円となっています。

| 銘柄 | コード | 購入単価 | 株数 | 購入金額 | 購入時期 |

| INPEX | 1605 | 1,990 | 100 | 199,000 | 1月6日 |

| 三菱商事 | 8058 | 2,492 | 100 | 249,200 | 1月14日 |

| カナディアン | 9284 | 73,500 | 4 | 294,000 | 1月17日 |

| 三菱地所リート | 3481 | 114,334 | 3 | 343,002 | 1月21日 |

| 東京センチュリー | 8439 | 1,485 | 100 | 148,500 | 1月27日 |

| エディオン | 2730 | 1,825 | 100 | 182,480 | 2月3日 |

| エネクスインフラ | 9286 | 47,395 | 3 | 142,185 | 2月3日 |

| 日本紙パルプ | 8032 | 625 | 300 | 187,500 | 2月6日 |

| 大和証券 | 8601 | 1,050 | 100 | 104,950 | 2月12日 |

| 産業ファンド | 3249 | 113,110 | 1 | 113,110 | 2月12日 |

| 積水ハウス | 1928 | 3,444 | 100 | 344,400 | 2月17日 |

| MS&AD | 8725 | 3,038 | 100 | 303,800 | 2月27日 |

| 豊田通商 | 8015 | 2,525 | 100 | 252,500 | 3月5日 |

| 大林組 | 1802 | 1,955 | 100 | 195,500 | 3月11日 |

| ソフトバンク | 9434 | 213.3 | 1000 | 213,300 | 3月17日 |

| 日本紙パルプ | 8032 | 613 | 200 | 122,600 | 3月17日 |

| 合計 | 3,396,027 |

先ほどお伝えした様に今年の購入上限は480万円としており、年明け時点では3月の権利取りまでに300万円くらいの高配当株を購入する予定にしていましたが、今年の相場は年明けから弱含む展開の日が多く、想定よりは少し多い購入になっています。

という事で、今年の購入は残りの成長投資枠141万円分となりますが、ここからは残りのNISA枠で3月権利落ち後に購入を検討している12個の高配当株の中から前半の6銘柄を個別に検証していきます。

【1605】INPEX

最初の銘柄はINPEXで現在200株保有していますが、買い増しを検討しています。INPEXは石油や天然ガスなどの開発生産を手掛ける国内最大手の石油開発企業です。

現状は石油、天然ガスの開発生産がメイン事業ですが、脱炭素社会への流れを受け再生可能エネルギーやカーボンリサイクル事業にも注力しています。

直近決算

INPEXは12月決算ですので2月13日に本決算を発表しており、前期の通期最終利益は4273億円と1056億円の増益となっているなか、配当は12円増配の年間86円としています。

今期予測は通期最終利益を3300億円と973億円の減益見込みにしていますが、配当は4円増配の年間90円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | INPEX |

| 2019年12月期 | 1235 |

| 2020年12月期 | -1116 |

| 2021年12月期 | 2230 |

| 2022年12月期 | 4610 |

| 2023年12月期 | 3217 |

| 2024年12月期 | 4273 |

| 2025年12月期(会社予想) | 3300 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2020年はコロナショックの影響などで赤字に転落していますが、2022年にかけては原油及び天然ガスの販売価格上昇に加え、円安の追い風もあり過去最高益の水準へV字回復しました。

その後も2023年は原油価格の反落や豪州の一部プロジェクトで減損損失を計上した事で減益となり、前期はその反動で増益となりましたが、今期は想定の原油価格レートを前期より低く想定した事で2割程度の減益見込みで発表しています。

配当推移

| 銘柄名 | INPEX |

| 2015年3月 | 18 |

| 2016年3月 | 18 |

| 2017年3月 | 18 |

| 2018年3月 | 18 |

| 2019年3月 | 24 |

| 2019年12月 | 30 |

| 2020年12月 | 24 |

| 2021年12月 | 48 |

| 2022年12月 | 62 |

| 2023年12月 | 74 |

| 2024年12月 | 86 |

| 2025年12月(会社予想) | 90 |

2015年からの配当推移について、数年前は据え置きが続く年もありましたが、最近は概ね安定して増配が続いています。特にここ最近の増配幅は業績好調や株主還元強化を背景に大きくなっており、2022年は14円、2023年も12円の大幅増配、そして前期も期初時点では2円の増配見込みとしていましたが、最終的には12円の大幅増配となり、今期も現状は4円の増配予測で発表しています。

INPEXの配当方針は、今期から2027年度の中期経営計画中は年間90円を起点とする累進配当による安定的な還元に加え、機動的に自己株式取得を行うとしており、業績の成長にあわせて株主還元を強化する方針です。

株主優待

INPEXには株主優待が設定されており、保有株数や保有継続年数によってクオカードがもらえますので内容を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | ||

| 400株以上 | 1年以上 | 1000円 | QUOカード | ||

| 2年以上 | 2000円 | ||||

| 3年以上 | 3000円 | ||||

| 800株以上 | 1年以上 | 2000円 | カタログギフト | ||

| 2年以上 | 3000円 | ||||

| 3年以上 | 5000円 | ||||

400株以上かつ1年以上継続が最低条件ですので少しきつめの条件ですが、長期保有者には有難い内容です。

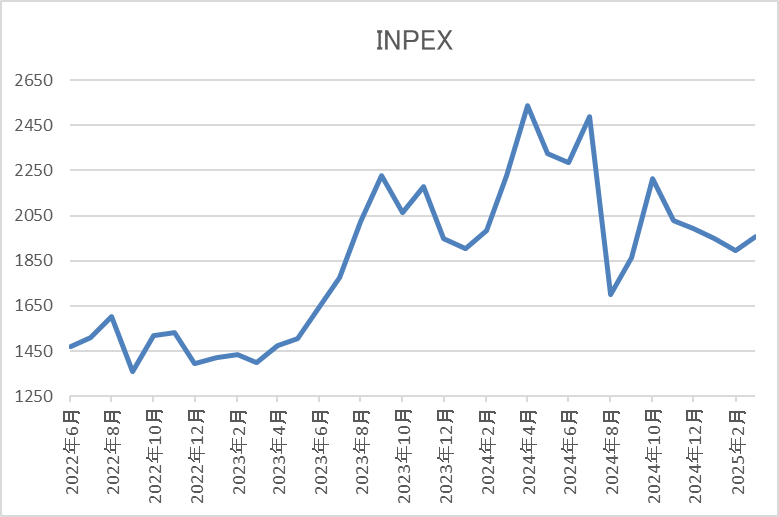

株価推移

株価は2020年10月に489円まで下げた後は急速に値を戻し、2022年6月には1831円まで上昇しました。

その後再び1300円付近まで値を下げた後、去年4月には2628円まで上昇しましたが、直近は2000円前後で推移しています。

株価指標(2025年3月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 1985.5 | 7.2 | 0.49 | 90 | 4.53 | 32.6 |

最近の株価は低迷しているなか、増配は続いていますので配当利回りは4%半ばと高水準です。

今期業績は減益見込みですがPER、PBRは市場平均より割安で、配当性向は33%付近と余裕を感じる水準です。

INPEXについて、今期業績は2割程度の減益見込みになっていますが、主な要因は原油価格や為替の影響によるものですので、良くも悪くも通常運転ですが、最近の株価は低迷が続いています。ただ、配当は順調に増配が続いており、今期から導入された累進配当政策や現在の余裕ある配当性向を踏まえると、今後の継続的な増配にも期待が持てます。

以上の点を含め、現在200株保有していますが、今年中には株主優待がもらえる400株まで買い増そうかとも思い、3月の権利落ちとは関係ないですが、トップで紹介しています。

【7203】トヨタ自動車

2番目の銘柄はトヨタ自動車で、以前から購入候補にする場面はありましたが、まだ保有できていませんので、今回改めて選定しています。トヨタ自動車は日本最大手の自動車メーカーで、世界での自動車販売台数もトップクラスです。

子会社であるダイハツに加え、スバル、マツダ、スズキなどの自動車メーカーとも提携を結び勢力を拡大しているところです。

直近決算

トヨタ自動車は2月5日に第3四半期決算を発表しており、最終利益は4兆1003億円と前年同期比1531億円の増益となっているなか、通期最終利益の予測を9500億円上方修正していますが、年間配当見込みに変更はありません。

前期比増益の要因は、販売台数の減少や⼀時的な費⽤増はありましたが、第3四半期からの⽣産回復や改善努⼒の積み上げによるものとしています。

通期最終利益(億円)

| 銘柄名 | トヨタ |

| 2019年3月期 | 18828 |

| 2020年3月期 | 20361 |

| 2021年3月期 | 22452 |

| 2022年3月期 | 28501 |

| 2023年3月期 | 24513 |

| 2024年3月期 | 49449 |

| 2025年3月期(会社予想) | 45200 |

2019年からの通期最終利益について、2022年にかけてはコロナ感染拡大や半導体需給による生産制約があるなか、原価改善や営業面の努力により増益が続きましたが、2023年は継続している半導体需給のひっ迫や資材高騰などの影響で減益となっています。

そんななか、前期は好調な販売台数や価格改定に加え、円安の追い風もあり、過去最高益の水準へ大きく増益となりましたが、今期は認証不正問題などの影響で期初から3割程度の減益予測にしていたなか、今回の上方修正後でも依然減益見込みの状況に変わりはありませんが、減益率は8%付近まで回復してきています。

配当推移

| 銘柄名 | トヨタ |

| 2015年 | 40 |

| 2016年 | 42 |

| 2017年 | 42 |

| 2018年 | 44 |

| 2019年 | 44 |

| 2020年 | 44 |

| 2021年 | 48 |

| 2022年 | 52 |

| 2023年 | 60 |

| 2024年 | 75 |

| 2025年(会社予想) | 90 |

2015年からの配当推移について、数年前は40円台で据え置きの年も多かったですが、2022以降は増配ペースに勢いが付いており、前期は業績好調も背景に一気に15円の大幅増配となっています。

そして、今期も期初時点では例年通り非開示としていましたが、第2四半期決算で中間配当を前期比10円増額の40円、年間配当は15円増配の90円見込みで発表しています。

トヨタ自動車の配当方針は、長期保有の株主の皆様に報いるため、安定的・継続的に増配を実施するとしています。

株価推移

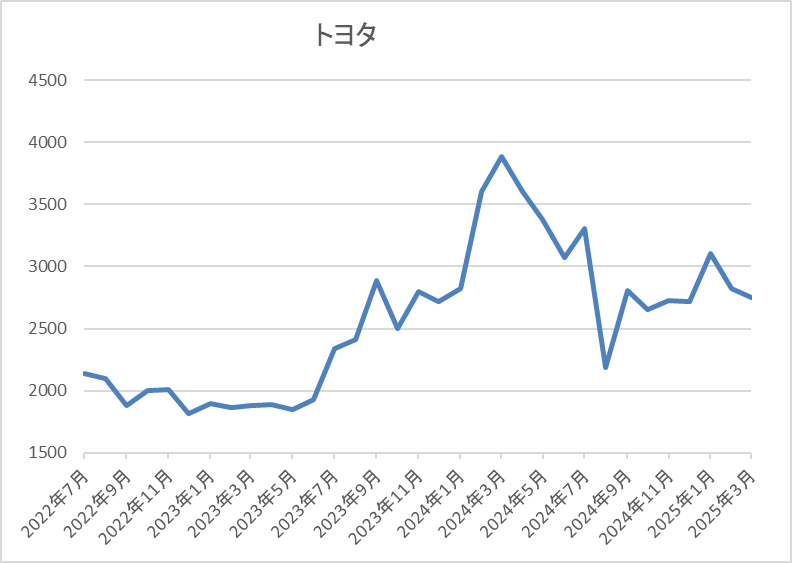

株価はコロナショックで1154円まで売られた後は、停滞する時期を挟みながらも上昇傾向でした。

そして、2023年からは上昇ペースが加速し、去年3月には3891円まで上昇しましたが、直近は2700円前後で推移しています。

株価指標(2025年3月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トヨタ | 7203 | 2746.5 | 7.9 | 1.00 | 90 | 3.28 | 26.0 |

最近の株価は低迷が続いているなか、増配も継続していますので配当利回りは3%前半となっています。

今期業績は減益見込みですがPERは市場平均より割安で、配当性向は26%付近と余裕を感じる水準です。

トヨタ自動車について、今期は減益見込みですが、数年前と比較すると依然高水準を維持しており、現状でも4兆円以上と桁違いの最終利益を見込んでいます。そんななか、今期減益の要因は認証不正問題をきっかけに生産・開発現場の改善や見直しに当てる活動を進めるため生産ペースを落とした事などが影響としていますが、一連の減益要因は第3四半期までの実績で織り込めたとして今回の上方修正にも繋がっています。

以上の点を踏まえると、今後の自動車業界には世界的な販売不振やトランプ関税などの懸念事項もありますが、世界を代表する日本の自動車メーカーで、配当利回りも最近の増配や株価低迷で3%を超える水準まで上昇してきていますので、今回購入候補に選定しています。

【2296】伊藤ハム米久HD

3番目の銘柄は伊藤ハム米久HDで今回初めて購入候補にしています。伊藤ハム米久HDは伊藤ハムと米久を中核とする大手食肉加工品グループです。

ハムやベーコン、ソーセージなどの食肉加工品や食肉の製造販売を手掛けており、海外にも製造工場を保有しているなか、海外への売上比率も15%程度を占めています。

直近決算

伊藤ハム米久HDは2月6日に第3四半期決算を発表しており、最終利益は122億円と前年同期比31億円の減益となっているなか、通期最終利益の見込みを20億円下方修正していますが、年間配当予測に変更はありません。

業績下方修正の要因は、食肉事業における国内事業の市況要因による収益悪化や海外事業の調達コスト上昇などに加え、加工食品事業の販売数量減少や主原料価格上昇などのためとしています。

通期最終利益(億円)

| 銘柄名 | 伊藤米久 |

| 2021年3月期 | 202 |

| 2022年3月期 | 191 |

| 2023年3月期 | 169 |

| 2024年3月期 | 155 |

| 2025年3月期(会社予想) | 130 |

2021年からの通期最終利益を見ていきますが、減益傾向が止まりません。減益が続いている要因は、原材料価格や光熱費などのコストが上昇している事に価格改定が追い付かなかったためとしています。

そんななか、今期は前期に価格改定効果を積み上げた事や加工食品、食肉の両セグメントとも基礎収益力の底上げに注力するとして期初時点では増益の予測にしていましたが、価格改定により販売数量が落ちた影響もあり、第2四半期、第3四半期と下方修正を繰り返した事によって、今期も16%程度の減益予測になっています。

配当推移

| 銘柄名 | 伊藤米久 |

| 2017年 | 85 |

| 2018年 | 85 |

| 2019年 | 85 |

| 2020年 | 85 |

| 2021年 | 105 |

| 2022年 | 115 |

| 2023年 | 120 |

| 2024年 | 125 |

| 2025年(会社予想) | 145 |

2017年からの配当推移について、数年前までは85円で据え置きの期間が続いていましたが、2021年は業績好調から初めて増配となっています。その後は5円から10円の増配が続いていたなか、今期は一気に20円の大幅増配見込みになっています。

今期見込みが大きく増配見込みとなった要因は、今期から配当方針を見直したためで、伊藤ハム米久HDの配当方針は2026年度までの中期経営期間はDOE3%以上で累進配当としています。

株主優待

伊藤ハム米久HD には株主優待があり、200株以上保有を条件に5,000円相当の自社グループ商品がもらえます。

株価推移

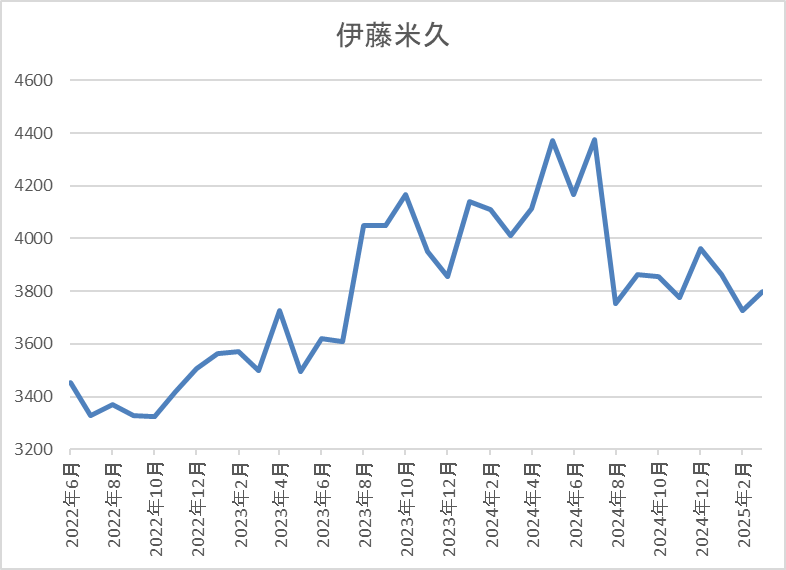

株価はコロナショックで2535円まで下げた後は、3000円台で停滞する期間が長かったです。

しかし、2023年夏以降は上昇傾向になっており、去年7月には4490円まで上昇しましたが、直近は3800円前後で推移しています。

株価指標(2025年3月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤ハム | 2296 | 3780 | 16.5 | 0.75 | 145 | 3.84 | 63.3 |

最近の株価は去年の高値から下落しているなか、増配が続いている事で配当利回りは3%後半となっています。

今期も減益見込みになりましたのでPERは市場平均より割高で、配当性向は63%付近とそこそこ高水準です。

伊藤ハム米久HDについて、日本を代表する食肉加工メーカーで知名度も抜群ですが、最近の業績は減益が続いています。減益が続いている要因は原料高騰や価格改定による販売数量減少ですので、来期以降の業績にも不安が残っています。

ただ、業績とは関係なく増配は継続しており、今期より導入した累進配当政策のもと目先の減配リスクは無くなっていますので、4月以降も株価が低迷する様ならば狙おうかと考えています。

【5911】横河ブリッジHD

4番目の銘柄は横河ブリッジHDで、以前購入候補にしていた時期はありましたが、タイミングが合いませんでしたので、改めて購入候補に選定しています。横河ブリッジHDは橋梁や鋼構造物の設計・製作・現場施工に加え、保全業務がメイン事業で明石海峡大橋や横浜ベイブリッジ、レインボーブリッジなどの大型工事も手掛けている橋梁メーカーの国内最大手です。

直近決算

横河ブリッジHDは1月29日に第3四半期決算を発表しており、最終利益は67億円と前年同期比30億円の減益となっているなか、通期最終利益の見込みを5億円下方修正していますが、年間配当予測に変更はありません。

業績下方修正の要因について、システム建築事業の第3四半期の受注の伸び悩みにより、エンジニアリング関連事業の売上高が計画を下回る見込みになったためとの事です。

通期最終利益(億円)

| 銘柄名 | 横河ブリッジ |

| 2020年3月期 | 90 |

| 2021年3月期 | 112 |

| 2022年3月期 | 110 |

| 2023年3月期 | 112 |

| 2024年3月期 | 118 |

| 2025年3月期(会社予想) | 100 |

2020年からの通期最終利益について、2021年以降は110億円前後で安定するなか、概ね増益傾向となっていました。増益が続いていた要因について、2023年はシステム建築事業において高騰した鋼材価格を反映した案件の生産が進み損益が改善した事や土木関連事業も生産が回復した影響で、前期も橋梁事業とエンジニアリング関連事業の手持ち工事が順調に進捗した事や投資有価証券売却益の計上により過去最高益を更新しています。

しかし、今期は販管費などの増加により、期初から減益見込みにしていたなか、第2四半期第3四半期決算と続けて下方修正が発表された事で、現状は15%程度の減益見込みになっています。

配当推移

| 年 | 横河ブリッジ |

| 2015年 | 14 |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 22 |

| 2019年 | 30 |

| 2020年 | 37 |

| 2021年 | 52 |

| 2022年 | 75 |

| 2023年 | 85 |

| 2024年 | 95 |

| 2025年(会社予想) | 110 |

2015年からの配当推移について、たまに据え置きの年はありますが基本的に増配傾向となっています。そんななか、最近の増配額は業績推移と比較しても大きくなっており、今期も業績は減益見込みになっていますが配当は15円の増配予測としています。

業績推移と比較して増配額が大きい要因は、従来の配当性向が低かった事や2022年より目安の配当性向を引き上げたためです。横河ブリッジHDの配当方針は、配当性向30%以上ならびに増配基調の維持を目指すとしており、前期から累進配当も導入しています。

株主優待

横河ブリッジには株主優待が設定されており、保有株数1000株以上で1000円分のクオカードがもらえます。

また、1000株以上を5年以上継続保有する事で2000円分にグレードアップします。

株価推移

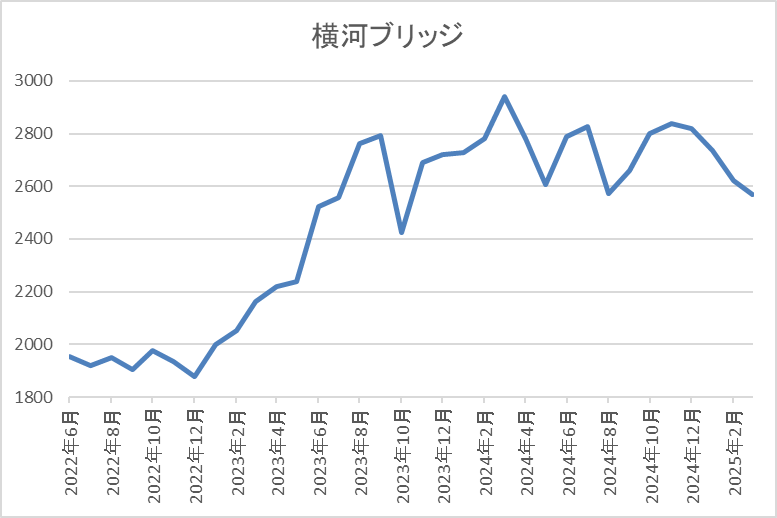

株価はコロナショックで1539円まで売られましたが、2021年には2500円付近まで値を戻しました。

その後、再び1800円前後まで売られた後は反発し、去年3月には3000円付近まで上昇しましたが、直近は2600円前後で推移しています。

株価指標(2025年3月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 横河ブリッジHD | 5911 | 2579 | 10.3 | 0.83 | 110 | 4.27 | 43.9 |

最近の株価は低迷しているなか、増配は続いていますので配当利回りは4%前半と高水準です。今期業績は減益見込みですがPER、PBRは市場平均より割安で、配当性向は44%付近となっています。

横河ブリッジHDについて、従来から業績には安定感がありましたが、今期は現状苦戦しているところです。業績低迷の要因は、建設コスト上昇などによる設備投資計画の延期や見直しの動きが続いている事に加え、後ろ倒しとなる大型案件も一部出てきているとしていますので、来期以降にも懸念が残っています。

その様な状況もあってか、最近の株価は低迷が続いていますが、引き上げられた配当性向や前期から導入された累進配当政策のもと増配は継続中です。ただ、横河ブリッジの中期経営計画は今期が最終年度となっており、さすがに前期導入したばかりの累進配当を取り消す事は無いと思うのですが、一応5月発表の本決算までは様子を見て購入の判断をしようと考えています。

【8424】芙蓉総合リース

5番目の銘柄は芙蓉総合リースで今回初めて購入候補にしています。芙蓉総合リースは、みずほ系の総合リース会社で情報関連、事務機器のほか不動産リースに強みがあります。その他にもリースの枠組みを超え新たな領域へ果敢にチャレンジしていくとしており、医療福祉事業や再生可能エネルギー事業も手掛けているとことです。

そんななか、今月末を基準日とした株式の3分割を発表しています。

直近決算

芙蓉総合リースは2月5日に第3四半期決算を発表しており、最終利益は308億円と前年同期比90億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、基礎的な収益である差引利益は着実に拡大していますが、前期に計上した不動産大口売却益の剥落や金利上昇に伴う資金原価の増加影響があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 芙蓉総合リース |

| 2019年3月期 | 255 |

| 2020年3月期 | 261 |

| 2021年3月期 | 295 |

| 2022年3月期 | 338 |

| 2023年3月期 | 389 |

| 2024年3月期 | 472 |

| 2025年3月期(会社予想) | 450 |

2019年からの通期最終利益を見ていきますが、コロナショックでも減益には陥っておらず、前期までで9期連続の過去最高益となっています。増益が続いている要因は、エネルギー環境や不動産などの戦略分野へ経営資源を集中的に投下した事により戦略分野の領域拡大が実現している事や持分法投資利益など営業外収益も拡大したためとの事です。

しかし、今期は年度後半での国内金利上昇を主因とした資金調達コストの増加を見込んでいる事や前期特殊要因の反動もあって期初から減益予測としていたなか、第3四半期時点の通期進捗率も68%付近と低調な水準に留まっていますが、第4四半期には回転型ビジネスに伴う物件売却益の計上やファイナンス収益の拡大も見込んでいるとの事で通期予測は変更していないとの事です。

配当推移

| 銘柄名 | 芙蓉総合リース |

| 2015年 | 80 |

| 2016年 | 100 |

| 2017年 | 130 |

| 2018年 | 146 |

| 2019年 | 188 |

| 2020年 | 205 |

| 2021年 | 240 |

| 2022年 | 285 |

| 2023年 | 343 |

| 2024年 | 440 |

| 2025年(会社予想) | 450 |

2015年からの配当推移を見ていきますが、好調な業績と連動して順調に増配が続いており、前期までで増配は19年連続となっています。そんななか、特に最近の増配ペースには勢いが付いており、2023年は58円、前期は一気に100円近い増配幅で今期は現状10円の増配予測と最近の中では低水準ですが、2015年と比較すると5倍以上の水準に増えています。

芙蓉総合リースの配当方針は、長期的かつ安定的な配当による利益還元を基本とし、配当性向の向上を図るとしており、具体的な数値としては2026年度に配当性向30%以上を目指す方針としていますが、この目標は今期に前倒しで達成見込みとしています。

株主優待

芙蓉総合リースには、100株以上の株主に対してカタログギフトか図書カードがもらえる株主優待があります。

金額は2年未満の継続保有で3000円相当、2年以上の継続保有で5000円相当となっていますが、現在の株価だと100株で100万円を超えますので、なかなか手を出しにくい存在になっているなか、今回の株式分割発表にあわせて、株主優待の条件も300株以上に変更されています。

株価推移

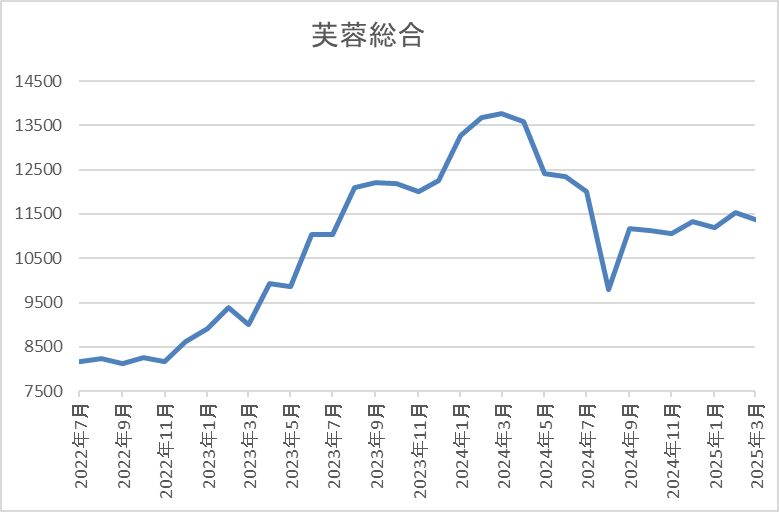

株価はコロナショックで4585円まで下落した後は、停滞する時期を挟みながらも上昇傾向でした。

そんななか、去年4月には1万4000円を超える場面もありましたが、8月の暴落で1万円を割れ、直近は1万1500円前後で推移しています。

株価指標(2025年3月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 芙蓉総合リース | 8424 | 11510 | 7.7 | 0.78 | 450 | 3.91 | 30.1 |

最近の株価は去年4月の高値から下落しているなか、増配は継続していますので配当利回りは3%後半となっています。

今期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は30%付近と方針通りの水準です。

芙蓉総合リースについて、今期業績は減益見込みで増配幅も最近の中では低水準ですが、減益要因は一時的なもので本業は順調に推移しています。そんななか、最近の株価は下落傾向といっても、最低購入金額は100万円を超える水準でしたので、なかなか手を出しにくい銘柄でしたが、今月末を基準日として株式の3分割を発表しており、権利落ち後は30万円台まで購入金額が下がりますので、今回初めて購入候補に選定しています。

【3003】ヒューリック

前半最後の銘柄はヒューリックで、同じく今回初めて購入候補にしています。ヒューリックは東京都心を中心に保有している不動産の賃貸業や投資開発事業を手掛ける不動産会社です。オフィスや商業関係が保有物件の7割以上を占めていますが、ホテルや高齢者施設などの物件も保有しています。

直近決算

ヒューリックは12月決算のため、1月30日に本決算を発表しており、前期の通期最終利益は1023億円と77億円の増益となっているなか、配当は4円増配の年間54円としています。

今期予測は通期最終利益を1080億円と57億円の増益見込みにしているなか、配当も3円増配の年間57円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ヒューリック |

| 2021年12月期 | 695 |

| 2022年12月期 | 791 |

| 2023年12月期 | 946 |

| 2024年12月期 | 1023 |

| 2025年12月期 | 1080 |

2021年からの通期最終利益を見ていきますが順調に増益が続いており、連続増益は上場来16年連続となっています。業績好調の要因について、数年前は低金利などを背景に不動産投資家の旺盛な投資マインドが継続したためとしており、最近は国内金利も上昇傾向となっていますが、投資が順調に進捗した事やホテル・旅館事業も大幅増益となった事で前期は過去最高益を記録しています。

そして、今期ものれんの償却や金利上昇などのマイナス要因を織り込んだうえで期初から5%程度の増益予測で発表しています。

配当推移

| 銘柄名 | ヒューリック |

| 2015年 | 15.5 |

| 2016年 | 17 |

| 2017年 | 21 |

| 2018年 | 25.5 |

| 2019年 | 31.5 |

| 2020年 | 36 |

| 2021年 | 39 |

| 2022年 | 42 |

| 2023年 | 50 |

| 2024年 | 54 |

| 2025年(会社予想) | 57 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、連続増配は前期までで16年連続となっています。特に最近は好調な業績を背景に増配幅も大きくなっており、今期見込みは2015年と比較して3倍以上の水準へ増えています。

ヒューリックの株主還元は配当を中心としており、具体的には配当性向40%以上を目標としています。

株主優待

ヒューリックには株主優待があり、12月末時点で300株以上を2年以上保有していると6000円相当のグルメカタログがもらえます。

株価推移

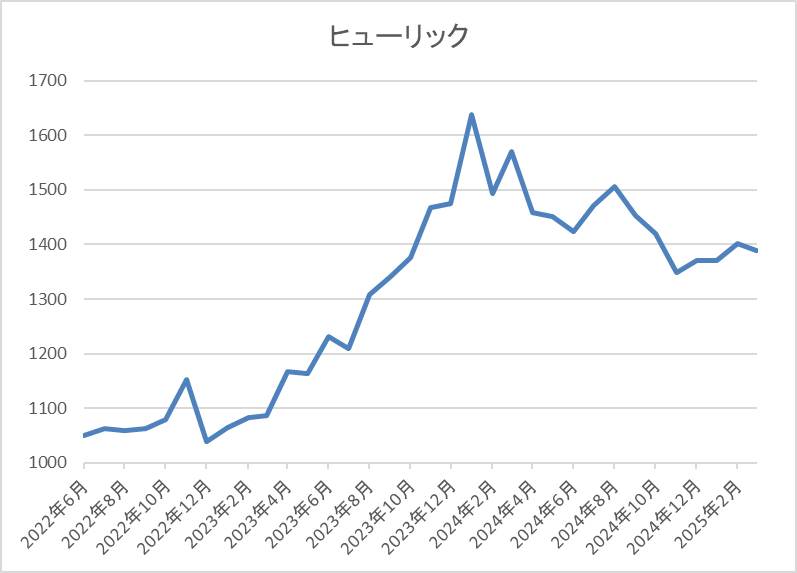

株価はコロナショックで858円まで売られた後は急反発し、2021年には1412円まで上昇しました。

その後1000円付近まで売られる場面はありましたが、2023年頃からは上昇して去年1月には1648円の高値を付けましたが、直近は1400円前後で推移しています。

株価指標(2025年3月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヒューリック | 3003 | 1397.5 | 9.9 | 1.28 | 57 | 4.08 | 40.2 |

最近の株価は低迷が続いているなか、増配は継続していますので配当利回りは4%前後と高水準です。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

ヒューリックについて、上場来16期連続の増益増配を記録している業績推移は凄まじく、特に数年前はコロナショック、直近は国内金利の上昇など不動産銘柄に大きくマイナスとなる状況も続いていますので、その様な向かい風のなかでも業績を伸ばし続けてきた実績は今後に対する期待も膨らみます。

そんななか、最近の株価は1000円台半ばて停滞が続いていますので、ヒューリックは12月決算で3月の権利落ちとは関係ないですが、今回初めて購入候補にしています。

まとめ

今回は2025年3月権利落ち後に購入を検討している12銘柄の前半6銘柄を検証しました。まだまだ、権利落ちまでは1週間くらい残っており、特に最近の相場は乱高下も激しいですので、引き続き権利取り前の急落を狙いたい気持ちもありますが、同時に権利落ち後の準備も進めたいと思っています。

という事で、そんな購入候補の後半6銘柄についてまとめた記事は、今週22日(土)の朝7時に投稿しますが、YouTubeのメンバー限定動画では既に一昨日17日(月)に12銘柄全てを投稿済みで、また実際に購入した銘柄も購入日にリアルに近いタイミングで報告していますので、興味のある方は是非YouTubeのメンバーシップも宜しくお願いします。

※Xでも投資に役立つ情報を連日投稿中!!

コメント