私は今年、夫婦2人分のNISA枠240万円と子供のジュニアNISA枠80万円の合計320万円を上限に株式を購入してきました。

そして、10月までに約314万円の株式を購入した事で残りのNISA枠は約5万円と大分少なくなりました。

しかし、貴重なNISA枠は1円も無駄にしたくありませんし、最近は5万円位で購入できる高配当株も複数ありますので、今回は5万円で購入できるおすすめの高配当株を4銘柄検証していきます。

【8410】セブン銀行

最初の銘柄はセブン銀行です。

セブン銀行はその名の通り「セブン&アイ・ホールディングス」傘下の銀行でコンビニのATM事業では最大手になります。

セブン銀行の主な収益源は、グループ店舗に設置しているATMからの利用手数料が占めており、他の銀行とは大きく異なる部分です。

そして国内のみに限らず、アメリカやアジアを中心に海外にもATMを設置するなど国際的に展開している企業です。

直近決算

セブン銀行は8月5日に第1四半期決算を発表しており、最終利益は49億円と前年同期比で5億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

第1四半期減益の要因は、人流回帰や資金需要の回復によるATM利用件数増加を主因に売上は増収となっていますが、継続的な成長投資などに伴う費用増を主因に最終利益は減益となっているとの事です。

通期最終利益(億円)

| 銘柄名 | セブン銀行 |

| 2019年3月期 | 132 |

| 2020年3月期 | 261 |

| 2021年3月期 | 259 |

| 2022年3月期 | 208 |

| 2023年3月期(会社予想) | 195 |

2019年からの通期最終利益を見ていきますが、2020年に過去最高益を記録した後は減益傾向が続いています。

減益が続いている要因は、コロナ禍による人流減少やキャッシュレス化の流れに加え、新たなATM受入手数料体系導入の影響により手数料単価が減少した為としています。

今後の方針としては、海外を含めATM設置台数の更なる増加や利用促進策の強化、リテール、法人営業を加速させていくとしています。

具体的にリテール部門については個人向けローンサービスやアプリを通じた金融商品仲介サービスを開始予定としており、法人営業はキャンペーンの当選金や経費、交通費の支払い、住宅ローンなどの事務受託業務の拡大としています。

配当推移

| 銘柄名 | セブン銀行 |

| 2015年 | 8 |

| 2016年 | 8.5 |

| 2017年 | 9 |

| 2018年 | 10 |

| 2019年 | 11 |

| 2020年 | 11 |

| 2021年 | 11 |

| 2022年 | 11 |

| 2023年(会社予想) | 11 |

2015年からの配当推移を見ていきますが、2019年以降は年間11円で横ばいです。

セブン銀行の配当方針は、株主に対する利益の還元を経営上重要な施策の一つとして位置づけており、配当性向については年間40%以上を最低目標としています。

株価推移

株価は2015年に661円の高値を付けた後は、右肩下がりの状況が続きました。

そして、2020年12月に215円まで売られた後は反発し、直近は200円台後半での動きとなっています。

株価指標(2022年11月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| セブン銀行 | 8410 | 266 | 16.0 | 1.29 | 11 | 4.14 | 66.3 |

配当は横ばいが続いていますが、株価が下落している事で配当利回りは4%超と高水準です。

業績も減益傾向の為、PER、PBRは市場平均を上回っており、配当性向は66%付近と目安としている40%以上を大きく上回っています。

投資判断

今までの内容からセブン銀行の投資判断ですが、個人的に銀行株については将来性や規模感からメガバンクの三菱UFJと三井住友FGだけを投資対象としていました。

しかし、今回検証してみてセブン銀行は従来の銀行スタイルとは違う点を含めポートフォリオの一部として保有する事はアリの様な気もしました。

もちろんこれからも銀行株はメガバンクを中心に購入していこうと考えていますが、最低購入金額が3万円以下と安く、今回の私の様にNISA枠の残りで少し購入してみるのは面白いかもしれません。

【5020】ENEOS

2番目の銘柄はENEOSです。

ENEOSは原油を精製し石油製品として販売する石油元売り会社で、ガソリンスタンドとしても馴染みがあるかと思います。

石油元売り銘柄の業績は、その時の原油価格によって以前仕入れて現在在庫で持っている石油の価格も増減し、販売するガソリンなどの石油製品の利益も変わってくる為、原油価格に大きく左右されます。

最近の原油価格は下落傾向ですのでENEOSの株価も高値からは下落しており、しかも最低購入金額は5万円を切っていますので残りのNISA枠で購入を検討しています。

直近決算

ENEOSは8月4日に第1四半期決算を発表しており、最終利益は2213億円と前年同期比で1237億円の大幅増益となっています。

第1四半期大幅増益の要因は原油価格上昇や円安の影響としており、第1四半期時点で通期最終利益見込みの1700億円を上回る異次元の強さでしたが、資源価格やコロナ感染再拡大などの不確実要素を考慮して業績の上方修正はありませんでした。

そしてENEOSは11月10日に第2四半期決算の発表を予定していますので、ここで通期業績の上方修正があるのか注目です。

通期最終利益(億円)

| 銘柄名 | ENEOS |

| 2018年3月期 | 3619 |

| 2019年3月期 | 3223 |

| 2020年3月期 | -1879 |

| 2021年3月期 | 1139 |

| 2022年3月期 | 5371 |

| 2023年3月期(会社予想) | 1700 |

2018年からの通期最終利益を見ていきますが、ENEOSの業績は原油価格に大きく左右される為、原油価格の上下によって最終利益も増減を繰り返しています。

2020年はコロナ禍によるガソリン需要の減少に加え原油価格の下落で大きな赤字に転落していますが、2022年は資源価格の上昇などにより石油、天然ガスや金属セグメントが大幅増益となり最終利益も急回復しています。

今期は原油価格のタイムラグマージンの減少を想定し現状大幅減益見込みとしていますが、先程触れた様に第1四半期時点で通期の最終利益予測はクリアしている為、今後の業績推移に注目です。

配当推移

| 銘柄名 | ENEOS |

| 2015年 | 16 |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 19 |

| 2019年 | 21 |

| 2020年 | 22 |

| 2021年 | 22 |

| 2022年 | 22 |

| 2023年(会社予想) | 22 |

2015年からの配当推移を見ていきますが、2020年からは22円で横ばいです。

前期の大幅増益をみると増配も期待したいところでしたが、今期見込みも含め配当は据え置きとなっています。

ENEOSの配当方針は、2022年度までの中期経営計画中の配当は現状を下回らない配当水準とし、また総還元性向を3ヵ年累計在庫影響を除き当期利益の50%以上としています。

少し分かりにくい表現ですが、原油価格の上下によって生じた利益は配当原資に含めない方針です。

株価推移

株価はコロナショック時に320円まで売られましたが、2021年は原油価格の上昇もあり500円を超える場面がありました。

その後は400円台での動きが中心でしたが、今年5月の本決算で発表した大規模自社株買いで株価は580円まで上昇し、その後は原油価格の下落もあり500円を割れる水準まで値を下げています。

株価指標(2022年11月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 502.7 | 9.0 | 0.50 | 22 | 4.38 | 20.0 |

ENEOSの配当も横ばいが続いていますが、株価は直近の高値から下落している事もあり配当利回りは4%半ばと高水準です。

今期は現状大幅減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は20%付近の水準です。

投資判断

今までの内容からENEOSの投資判断ですが、原油価格の上下によって業績は大きく増減していますが、安定した配当や株価、そして配当利回りは4%半ばですので十分高配当株として購入を検討できる銘柄だと思います。

しかし、今後の課題としては脱炭素の流れを受けて石油からの脱却が大きなテーマになるかと思います。

その為、ENEOSは水素や再生可能エネルギー、天然ガスを使用した石油に代わるエネルギーの開発に力を入れています。

以上の様な点を考慮すると石油元売り会社としてのENEOSの将来には不安がありますが、エネルギー会社としての将来性には期待できる部分も大きいかと思いますので、個人的にも既に600株保有していますが、残りのNISA枠での購入を検討しています。

【9412】スカパーJSAT

3つ目の銘柄はスカパーJSATです。

スカパーJSATの事業は、アジア最大規模の静止軌道衛星や低軌道衛星などのインフラを活用して、宇宙から海洋までのあらゆる空間をビジネスフィールドとしている宇宙事業と有料多チャンネル放送「スカパー!」や新たな動画配信サービス「SPOOX」などの視聴サービスを提供するメディア事業がメインの事業です。

スカパーJSATも既に200株保有していますが、将来が期待できそうな宇宙ビジネスへの期待と最低購入金額が5万円付近な事から購入候補にしています。

直近決算

スカパーJSATは11月2日に第2四半期決算を発表しており、最終利益は77億円と前年同期比で8億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

第2四半期減益の要因は前年度発生した税金費用減少9億円の剥落などの影響としており、営業収益、利益とも通期予想に対して計画通りに推移としています。

通期最終利益(億円)

| 銘柄名 | スカパーJSAT |

| 2018年3月期 | 113 |

| 2019年3月期 | 96 |

| 2020年3月期 | 120 |

| 2022年3月期 | 145 |

| 2023年3月期(会社予想) | 150 |

2018年からの通期最終利益を見ていきますが、ここ数年は順調に増益傾向です。

特に宇宙事業は、グローバル事業の成長や衛星画像の販売などに加え新領域での順調な案件獲得など好調な状況で、実際2022年の最終利益約145億円のうち宇宙事業は8割以上を占めており、有料動画サービスの視聴料収入減少などで苦戦するメディア事業とは大きな差がついています。

そして、今期については先程触れた様に第2四半期決算は前期比減益でしたが、通期進捗率は約51%となっていますので、会社の発表通り順調に進捗しているものと思われます。

配当推移

| 銘柄名 | スカパーJSAT |

| 2015年 | 12 |

| 2016年 | 14 |

| 2017年 | 18 |

| 2018年 | 18 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 18 |

| 2022年 | 18 |

| 2023年(会社予想) | 18 |

2015年からの配当推移をみていきますが、2017年より18円で変わっていないです

スカパーJSATの配当方針は、1株あたり年間16 円以上、配当性向30 %以上の条件を満たす額としています。

順調に増益が続いていますので増配も期待したいところですが、今期の配当性向は現状35%付近ですので、今期も18円の年間配当は継続の可能性が高そうです。

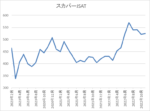

株価推移

株価は2020年12月に500円を超える場面もありましたが、そこからは低迷が続き去年後半以降は400円から450円のボックス圏での動きでした。

しかし4月末に本決算を発表した後は右肩上がりの状況となり、8月には583円まで上昇しましたが、直近は高値からは下落し500円台前半で推移しています。

株価指標(2022年11月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スカパーJSAT | 9412 | 520 | 10.1 | 0.61 | 18 | 3.46 | 34.8 |

スカパーJSATの配当も横ばいが続いていますが、株価は直近の高値から下落している事もあり配当利回りは3%半ばまで上昇しています。

業績好調によりPER、PBRは市場平均と比較して割安で配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容からスカパーJSATの投資判断ですが、業績は宇宙事業を中心に好調で配当も安定傾向ですので高配当株として面白い銘柄だと思います。

宇宙事業についてはすぐに結果が出るものでは無いかと思いますが、高配当株投資は中長期の投資になりますので、配当をもらいながら企業の成長を応援する意味ではちょうど良い銘柄の様な気もします。

【9831】ヤマダHD

最後の銘柄はヤマダHDです。

ヤマダHDの中核であるヤマダデンキは2002年に当時トップだったコジマを抜いて家電量販店国内最大手となり、2006年度には家電量販業界内売上規模の2割を占めるまでに成長しました。

しかし、近年はネット通販の普及や販売店の多様化もあり売上は低迷が続いた為、家電をコアとして、住宅や家具・インテリア、リフォーム、不動産、保険・金融などWEBでも店舗でも「暮らしまるごと」のサービスを始め、家電だけではなく住空間をコーディネートして提案できる事業内容に変革を進めています。

また、5月の本決算で発行済株式総数の約24%を上限とする自社株買いを発表し話題にもなりました。

直近決算

ヤマダHDは8月4日に第1四半期決算を発表しており、最終利益は146億円と前年同期比で28億円の減益となっていますが、通期最終利益予測に変更はなく、年間配当予測は非開示のままでした。

しかし、ヤマダHDは10月28日に業績の下方修正を発表しており、通期最終利益を436億円へ83億円引き下げています。

通期最終利益(億円)

| 銘柄名 | ヤマダHD |

| 2018年3月期 | 297 |

| 2019年3月期 | 146 |

| 2020年3月期 | 246 |

| 2021年3月期 | 517 |

| 2022年3月期 | 505 |

| 2023年3月期(会社予想) | 436 |

2018年からの通期最終利益を見ていきますが、2021年以降の最終利益は企業買収の影響もあり大きく伸びています。

しかし、ここ数年はほぼ横ばいの状況が続いており、そして第1四半期減益の要因となっていた物価上昇に絡む問題などはまだ継続中で、先程もお伝えした通り10月末に業績の下方修正を発表しました。

下方修正の要因は、前年度より継続している一過性の巣ごもり需要の反動減に加え大型台風や大雨の影響に伴う店舗休業および時短営業、従業員の新型コロナウイルス感染による勤務時間減少に伴う販売機会ロスなどにより、家電の売上が低調に推移した為との事です。

配当推移

| 銘柄名 | ヤマダHD |

| 2015年 | 6 |

| 2016年 | 12 |

| 2017年 | 13 |

| 2018年 | 13 |

| 2019年 | 13 |

| 2020年 | 10 |

| 2021年 | 18 |

| 2022年 | 18 |

| 2023年(会社予想) | ‐ |

ヤマダHDの2015年からの配当推移をまとめていますが、2020年にコロナショックの影響で減配した時以外は概ね安定傾向で、また配当は期末配当のみの年1回が基本となっています。

ヤマダHDの配当方針は持続的な企業価値の向上を目指すうえで、資金効率の向上はもちろん、経営基盤の強化による安定した成長、業界内におけるシェアの維持・向上のための内部留保も不可欠であると考え、連結配当性向30%以上を目標に財政状況や当期の業績などを勘案して配当金額を決定するとしています。

株主優待

ヤマダHDには株主優待があり、ヤマダデンキなどで使用出来るお買物優待券が3月と9月の年2回保有株数によって貰えますので内容を表にまとめています。

| 基準日 | 100株~499株 | 500株~999株 | 1000株~9999株 | 10000株以上 |

| 3月末 | 500円分(1枚) | 2,000円分(4枚) | 5,000円分(10枚) | 25,000円分(50枚) |

| 9月末 | 1,000円分(2枚) | 3,000円分(6枚) | 5,000円分(10枚) | 25,000円分(50枚) |

保有株数が増えるごとにもらえる優待券も増えていきますが、1回のお買い上げ金額が税込み合計金額1,000円以上につき、1,000円ごとに1枚(500円)利用可能な条件となっており、また使用期限も半年程度ですので注意が必要です。

株価推移

株価は2021年3月に626円まで上昇しましたが、その後は下落傾向が続いており今年4月には371円まで値を下げました。

しかし5月の本決算で大規模自社株を発表すると株価は502円まで急上昇し、直近は480円付近で推移しています。

株価指標(2022年11月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヤマダHD | 9831 | 477 | 9.3 | 0.61 | ‐ | ‐ | ‐ |

年間配当予測を開示していないので配当利回りは算出できませんが、前期と同じ年間18円で計算すると3.7%付近です。

PERやPBRは市場平均と比較して割安で、前期と同じ年間配当18円で計算すると配当性向は27%付近の水準です。

投資判断

今までの内容からヤマダHDの投資判断ですが、直近の業績は物価高などの影響で懸念点もありますが、現在進めている事業改革が上手く進めば将来を期待できる銘柄だと思います。

そして現在の株価は自社株買いの影響もあってか動きが完全に止まっていますが、最低購入金額は5万円以下ですので、既に500株保有していますが買い増しを検討しています。

まとめ

今回は5万円で購入できる高配当株を4銘柄検証しました。

残りのNISA枠は正確には47,400円ですので現在の株価だと買えない銘柄もありますが、今年もまだ2ヶ月くらいは残っているので、様子を見ながらチャンスを待ちたいと思います。

そして現時点の気持ちでいくと1番狙っている銘柄はENEOSでスカパーも買い増したい気持ちはありますが、株価的に厳しいかなと思っています。

セブン銀行については、他の3銘柄が株価の部分で買えなかった時に買おうかなという感じです。

という事でとりあえずは、11月10日に予定されているENEOSの決算までは様子をみて、それ以降は株価と相談しながら購入銘柄を選定しようと考えています。

NISA枠の残り(5万円)で購入したい高配当株4選については、YouTubeで動画版も投稿していますのであわせてご覧ください。

コメント