最近の株式市場は堅調な展開が続いており、先週もアメリカの雇用統計ショックや国内の政局不安に加え、合意した関税交渉に対する認識の違いなど、株価が大きく下げても不思議では無い材料はありましたが、日経平均は4万円を超え、TOPIXも史上最高値を更新していますので、今の日本株の強さは本物に感じています。ただ、どんなに強い相場でも全ての銘柄が同時に上昇する事はなく、初動が早い銘柄や動き出しが鈍い銘柄など、特徴は様々ですが、直近は長く停滞が続いていた高配当株でも、いよいよ動き出している雰囲気がありますので、持たざるリスクも大きくなっています。

また、最近は半導体関連銘柄やグロ-ス株などが相場の主役でしたが、今後はバリュー株を中心とした高配当株が再び相場を牽引する可能性もあり、この動きは相場が本当に強い時に訪れる循環物色と捉える事もできますので、今回は停滞が続く期間は長かったですが、いよいよ株価が動き出している5つの高配当株を検証していきます。

【8593】三菱HCキャピタル

最初の銘柄は三菱HCキャピタルで機械や器具備品のリース、割賦販売、貸付を中心に、再生エネルギーや不動産、航空・モビリティ領域なども手掛けています。

また、直近業績の海外売上比率もヨーロッパや北米を中心に5割程度に迫るほど国際的な企業です。

直近決算

三菱HCキャピタルは8月8日に第1四半期決算を発表しており、最終利益は572億円と前年同期比181億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。 前期比増益の要因は、不動産セグメントにおいてアセット売却益が増加した事やロジスティクス、航空セグメントの好調な業績推移に加え、連結子会社の決算期変更によるものとしています。

通期最終利益(億円)

| 銘柄名 | 三菱HCキャピタル |

| 2019年3月期 | 687 |

| 2020年3月期 | 707 |

| 2021年3月期 | 553 |

| 2022年3月期 | 994 |

| 2023年3月期 | 1162 |

| 2024年3月期 | 1238 |

| 2025年3月期 | 1351 |

| 2026年3月期(会社予想) | 1600 |

2019年からの通期最終利益をみていきますが、コロナショックで業績が落ち込んだ2021年以降は完全子会社化した米国の海上コンテナリース会社CAIの利益貢献や貸倒関連費用の減少影響などで順調に増益が続いています。

そして、前期も航空事業をはじめとした各事業の伸長や環境エネルギーセグメントでの大口有価証券の売却益計上があった事で過去最高益を記録し、今期も高収益ビジネスの拡大やアセット売却益の増加を見込むとして、更に大きく増益の予測で発表しているなか、一時的な要因もありますが、第1四半期時点の通期進捗率は35%付近と好調なスタートを切っています。

配当推移

| 銘柄名 | 三菱HCキャピタル |

| 2016年 | 12.3 |

| 2017年 | 13 |

| 2018年 | 18 |

| 2019年 | 23.5 |

| 2020年 | 25 |

| 2021年 | 25.5 |

| 2022年 | 28 |

| 2023年 | 33 |

| 2024年 | 37 |

| 2025年 | 40 |

| 2026年(会社予想) | 45 |

2016年からの配当推移を見ていきますが、順調に増配が続いており、連続増配は前期までで26期連続となっています。また、最近の増配額は業績好調を背景に大きくなっており、2024年は4円、前期は3円の増配だったなか、今期は期初から5円の増配予測で発表しています。

三菱HCキャピタルの配当方針は、株主還元は配当によって行うことを基本とし、利益成長を通じて配当総額を持続的に高めていくとしており、具体的な目安を配当性向40%以上としています。

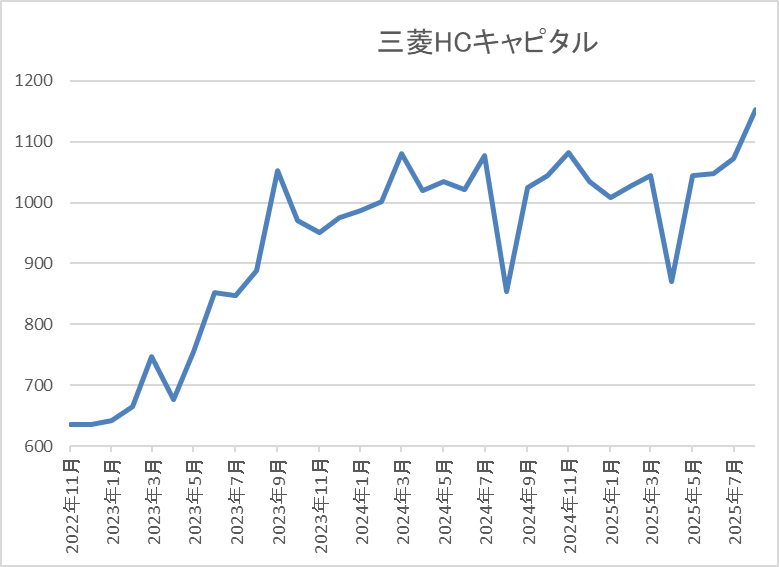

株価推移

株価は2023年春以降に上昇ペースが加速して、1000円付近まで値を上げました。

しかし、そこからは2年弱停滞が続き、4月の暴落では870円まで値を下げましたが、直近は1150円前後まで上昇しています。

株価指標(2025年8月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱HCキャピタル | 8593 | 1168 | 10.5 | 0.95 | 45 | 3.85 | 40.3 |

最近の株価はじわじわ上昇していますが、増配も継続していますので配当利回りは3%後半と高水準です。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三菱HCキャピタルの投資判断ですが、業績は過去最高益が続いているなか、配当も日本トップクラスの連続増配が続いているほど株主還元力も抜群です。そんななか、ここ数年の株価は1000円付近で停滞が続いており、要因としては金利上昇による調達コストの上昇やM&A、海外への先行投資を含め、事業が多角化している事も評価を難しくしている側面がありそうな印象でした。

ただ、直近は完全に動きが変わって来ましたので、依然割安な指標面まで考慮すると、一気に1500円くらいまでは上昇しそうな雰囲気もあります。

【4658】日本空調サービス

2番目の銘柄は日本空調サービスで建物設備のメンテナンス・維持管理、設備・環境診断、ソリューション提案を行う建物設備のトータルサポート企業です。

顧客の中心は大型病院や製造工場などの特殊な環境を有する施設が占めており、維持管理に高度な技術が必要な事や参入障壁が高い点は強みとなっています。

直近決算

日本空調サービスは7月31日に第1四半期決算を発表しており、最終利益は5億円と前年同期比2億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、主力のメンテナンスサービスやリニューアル工事が好調に推移した事に加え、販管費抑制や効率的な原価管理により利益率が改善したためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本空調サービス |

| 2020年3月期 | 18 |

| 2021年3月期 | 19 |

| 2022年3月期 | 28 |

| 2023年3月期 | 19 |

| 2024年3月期 | 27 |

| 2025年3月期 | 31 |

| 2026年3月期(会社予想) | 31 |

2020年からの通期最終利益について、保有株式の売却で業績が大きく伸びた2022年以外は20億円前後で安定していましたが、2024年は病院及び研究施設や製造工場などにおいて、省エネや省コストなどに関する潜在ニーズを掘り起こした結果、建物設備工事やスポットメンテナンスが好調に推移した事で過去最高益を記録しています。

そして、前期も国内外ともに環境保全に関心が高まっている事や適性価格による受注により更に増益となっており、今期も好調な流れは続く見込みとして微増益の予測で発表しているなか、第1四半期決算は前期比4割以上の増益と好調なスタートを切っています。

配当推移

| 銘柄名 | 日本空調サービス |

| 2016年 | 15 |

| 2017年 | 22 |

| 2018年 | 23 |

| 2019年 | 26 |

| 2020年 | 28 |

| 2021年 | 28.5 |

| 2022年 | 41.5 |

| 2023年 | 28 |

| 2024年 | 39 |

| 2025年 | 45 |

| 2026年(会社予想) | 46 |

2016年からの配当推移について、順調に増配が続いていたなか、2022年は保有株式売却に絡む特別配当15円の影響で大きく増配となりましたが、2023年は特別配当の反動で減配となっています。しかし、2024年は業績好調から一気に11円の大幅増配となっており、前期も本決算で5円増額された事で合計6円の増配となり、今期も現状は1円の増配見込みになっています。

日本空調サービスの配当方針ですが、2029年3月期までの中期5ヵ年経営計画期間中は1株当たりの年間配当金の下限を40円に設定し、同時に連結配当性向の目途を50%程度、純資産配当率の目安を5%程度とすることで、持続的な利益還元を目指す方針です。

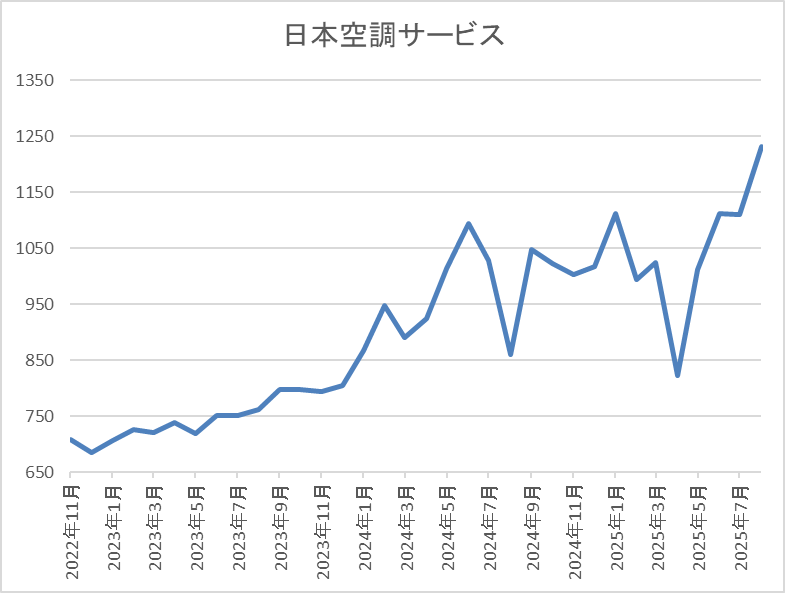

株価推移

株価は2023年頃から上昇傾向で去年6月には1145円まで値を上げました。

しかし、その後は停滞が続き、4月の暴落では822円まで売られましたが、直近は1200円前後まで上昇しています。

株価指標(2025年8月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本空調 | 4658 | 1233 | 13.6 | 1.65 | 46 | 3.73 | 50.5 |

最近の株価はじわじわ上昇していますが、配当も順調に増配が続いていますので配当利回りは3%後半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容から日本空調サービスの投資判断について、最近の業績は過去最高益が続いているなか、直近は増配幅も増えています。そんななか、今期も第1四半期決算の売上は9%程度の増収だったなか、最終利益は価格改定やコスト抑制によって4割以上の大幅増益となっており、順調に推移しています。

以上の点に加え、病院や製造工場などの特殊な環境を有する施設と年間契約を結んでいる点も強みですので、株価は1000円付近で停滞が続く期間が長かったですが、さすがに直近は動き出した感じです。

【1951】エクシオグループ

3番目の銘柄はエクシオグループで、主にNTTグループなど通信事業者向けの電気・通信基盤構築を手掛けている電気通信工事事業者です。

通信キャリア事業はNTTグループなどに基地局から端末機器に至る通信設備の設計や施工、保守までの一元的なサービスを提供しており、その他にデータセンターを含む都市インフラやシステムソリューション事業も行っています。

直近決算

エクシオグループは8月8日に第1四半期決算を発表しており、最終利益は36億円と前年同期比6億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、通信キャリア関連、都市インフラ、システムソリューションといった各事業セグメントが好調に推移しているためとの事です。

通期最終利益(億円)

| 銘柄名 | エクシオG |

| 2020年3月期 | 156 |

| 2021年3月期 | 241 |

| 2022年3月期 | 277 |

| 2023年3月期 | 222 |

| 2024年3月期 | 200 |

| 2025年3月期 | 268 |

| 2026年3月期(会社予想) | 300 |

2020年からの通期最終利益について、大規模データセンターの構築やリニア中央新幹線関連の大型案件を受注できた2022年をピークに減益が続いていましたが、前期は堅調な国内ビジネスの継続やグローバルビジネスの収支改善などにより全セグメントが好調に推移していた事で久しぶりの増益となっています。

そして、今期もデータセンターやDX市場が引き続き堅調に推移する見込みとして更に増益の予測で発表しています。

配当推移

| 銘柄名 | エクシオG |

| 2016年 | 19 |

| 2017年 | 23 |

| 2018年 | 25 |

| 2019年 | 35 |

| 2020年 | 40 |

| 2021年 | 41 |

| 2022年 | 48 |

| 2023年 | 51 |

| 2024年 | 60 |

| 2025年 | 63 |

| 2026年(会社予想) | 66 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しており、増配は前期までで13期連続で20年以上減配もありません。そんななか、特に最近の増配幅は大きくなっており、2024年は9円、前期は3円の増配で、今期も期初から3円の増配見込みと2016年と比較して3倍以上に増えている状況です。

エクシオグループの配当方針は、連続増配と継続的な自己株式取得により積極的に株主還元を実施するとしており、具体的な目安はDOE4%としています。

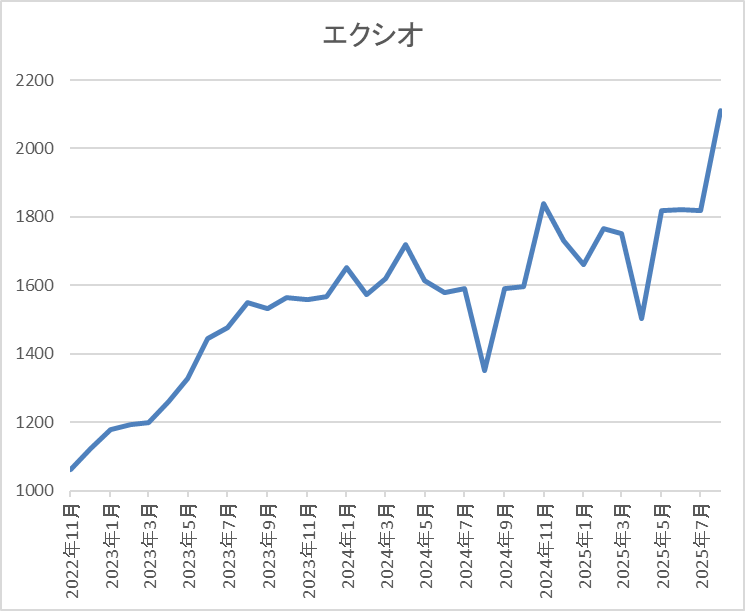

株価推移

株価は2022年に1000円付近まで下落しましたが、去年5月には1859円まで上昇しました。

その後も乱交下し、4月の暴落では1502円まで売られましたが、直近は2100円前後まで上昇しています。

株価指標(2025年8月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| エクシオグループ | 1951 | 2100 | 14.4 | 1.37 | 66 | 3.14 | 45.1 |

最近の株価は大きく上昇していますので、増配も継続していますが配当利回りは3%前半まで低下しています。

今期も増益見込みですがPERは市場平均並みで、配当性向は45%付近となっています。

投資判断

今までの内容からエクシオグループの投資判断について、ここ数年の業績は減益が続いていましたが、前期は久しぶりの増益となっており、活況なデータセンター市場に対応している事まで考慮すると、今後の業績は更に勢いが出る可能性があります。

その辺りを意識してか、最近の株価は右肩上がりの状況で、完全に雰囲気が変わっている感じですが、AI市場の成長と共にデータセンター関連銘柄として、更に注目を集める可能性もありますので、配当を受け取りながら、黙って見守る方が良さそうです。

【9436】沖縄セルラー電話

4番目の銘柄は沖縄セルラー電話です。沖縄セルラーはKDDI傘下の通信会社で、1991年に沖縄地域での携帯・自動車電話サービスを行う会社として設立しています。

沖縄県で約5割のシェアを持つモバイル事業と3割のシェアを持つFTTH事業を基盤としつつ、沖縄電力と協業してサービス提供しているauでんきなども手掛けています。

また、9月末を基準日とした株式の2分割も発表しています。

直近決算

沖縄セルラー電話は7月25日に第1四半期決算を発表しており、最終利益は32億円と前年同期比7億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、モバイル総合収入や端末販売収入が増加しているためとの事です。

通期最終利益(億円)

| 銘柄名 | 沖縄セルラー |

| 2019年3月期 | 93 |

| 2020年3月期 | 98 |

| 2021年3月期 | 105 |

| 2022年3月期 | 106 |

| 2023年3月期 | 108 |

| 2024年3月期 | 121 |

| 2025年3月期 | 124 |

| 2026年3月期(会社予想) | 125 |

2019年からの通期最終利益について、順調に増益が続いてはいますが、数年前の増益幅は通信料金値下げの影響をauでんきやFTTH事業で補う展開となっており、小幅にとどまっていました。

ただ、2024年は通信料金の上昇やauでんきの収益性向上によって過去最高益の水準へ大きく増益となっており、前期も端末販売による利益の増加やソリューションにおける大口案件の獲得増が貢献した事で更に増益となり、今期も好調な流れは続く見込みとして過去最高益を更新する予測で発表しているなか、第1四半期時点の通期進捗率も26%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 沖縄セルラー |

| 2016年 | 48 |

| 2017年 | 52.5 |

| 2018年 | 58.5 |

| 2019年 | 65 |

| 2020年 | 72.5 |

| 2021年 | 81 |

| 2022年 | 84 |

| 2023年 | 88 |

| 2024年 | 110 |

| 2025年 | 124 |

| 2026年(会社予想) | 128 |

2016年からの配当推移を見ていきますが、順調に増配が継続しており、前期までで24期連続の増配を継続中です。そんななか、最近は増配幅も大きくなっており、2024円は22円、前期も14円の大幅増配となっており、今期も期初から4円の増配予測になっています。

沖縄セルラーの配当方針は、増収、増益、連続増配の3増を経営方針に掲げ、具体的な目安を配当性向40%超としています。

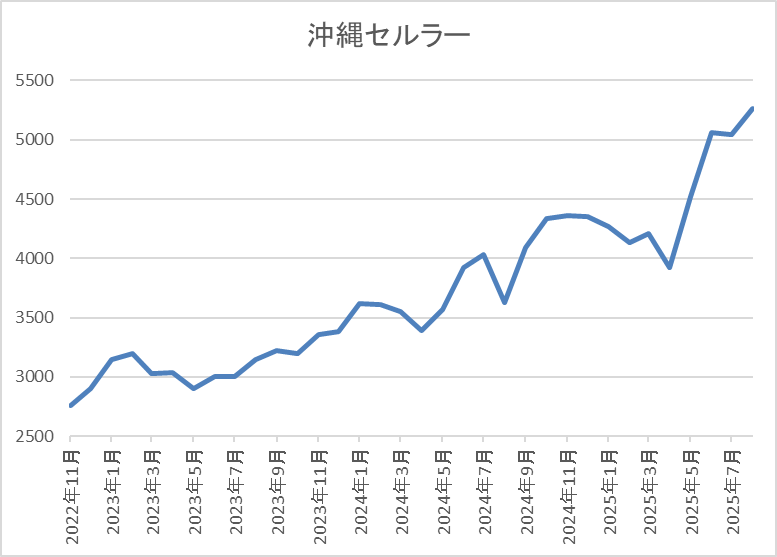

株価推移

2023年以降の株価は上昇が続きましたが、ここ1年くらいは4000円台前半で停滞していました。

しかし、4月の暴落で3920円まで下落した後は右肩上がりで、直近は5200円前後まで上昇しています。

株価指標(2025年8月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 沖縄セルラー | 9436 | 5260 | 19.6 | 2.55 | 128 | 2.43 | 47.6 |

最近の株価は上場来の高値付近まで上昇していますので、増配も継続していますが配当利回りは2%半ばとなっています。

今期も過去最高益の見込みですがPER、PBRは市場平均より割高で、配当性向は48%付近と方針通りの水準です。

投資判断

今までの内容から沖縄セルラーの投資判断について、ここ数年の業績は通信料収入減少の影響を受けながらも増益を維持していたなか、最近の業績には勢いが出ており、増配幅も大きくなっています。その辺りの影響もあってか、少し前までの株価には停滞感がありましたが、今年春以降は完全に雰囲気が変わっており、他の通信会社と比較しても異常な強さです。

この辺りの要因は、9月末に控えている株式分割への思惑や7月に開業したジャングリア沖縄の基幹インフラなどを提供している事への期待値も影響しているのかもしれませんが、最近の株価上昇で利回りは2%台半ばまで低下していますので、狙うなら株式分割後の方が良いかもしれません、

【9303】住友倉庫

最後の銘柄は住友倉庫で住友グループの物流会社です。総合物流サービスの倉庫業や入出庫・流通加工に加え、港湾運送業なども手掛けています。

そんななか、現在は物流事業に加え、不動産事業にも経営資源を集中し、更なる成長を目指しています。

直近決算

住友倉庫は8月5日に第1四半期決算を発表しており、最終利益は31億円と前年同期比1億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、港湾運送収入や国際輸送収入が増加した事で売上は増収でしたが、人件費、減価償却費が増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | 住友倉庫 |

| 2019年3月期 | 59 |

| 2020年3月期 | 89 |

| 2021年3月期 | 84 |

| 2022年3月期 | 197 |

| 2023年3月期 | 224 |

| 2024年3月期 | 124 |

| 2025年3月期 | 200 |

| 2026年3月期(会社予想) | 174 |

2019年からの通期最終利益を見ていきますが、2023年にかけては倉庫及び港湾運送における荷動きの回復や海運事業の市況改善・輸送数量回復などに加え、海運子会社の譲渡に伴う特別利益などにより概ね順調に増益が続いていました。

しかし、2024年は海運子会社を連結の範囲から除外した事や高騰していた海上運賃相場の下落影響などで大きく減益となっており、前期は当社建物に係る移転補償金等を特別利益に計上した事で大きく増益となりましたが、今期は前年特別利益の反動を考慮して減益見込みで発表しています。

配当推移

| 銘柄名 | 住友倉庫 |

| 2016年 | 28 |

| 2017年 | 31 |

| 2018年 | 33 |

| 2019年 | 45.5 |

| 2020年 | 47 |

| 2021年 | 48 |

| 2022年 | 97 |

| 2023年 | 100 |

| 2024年 | 101 |

| 2025年 | 103 |

| 2026年(会社予想) | 103 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向で、特に数年前の増配幅は業績好調を背景に大きくなっていました。ただ、直近の増配幅は業績の増減もあって小さくなっており、2024年は1円、前期も2円の増配だったなか、今期は現状据え置きの予測になっています。

住友倉庫の配当方針は、中長期視点での企業価値向上のために必要な事業投資を継続したうえで、1 株当たり年額100円をミニマムとし、各事業年度の収益力の向上を考慮しつつ、DOE(株主資本配当率)3.5%~4.0%を目安としています。

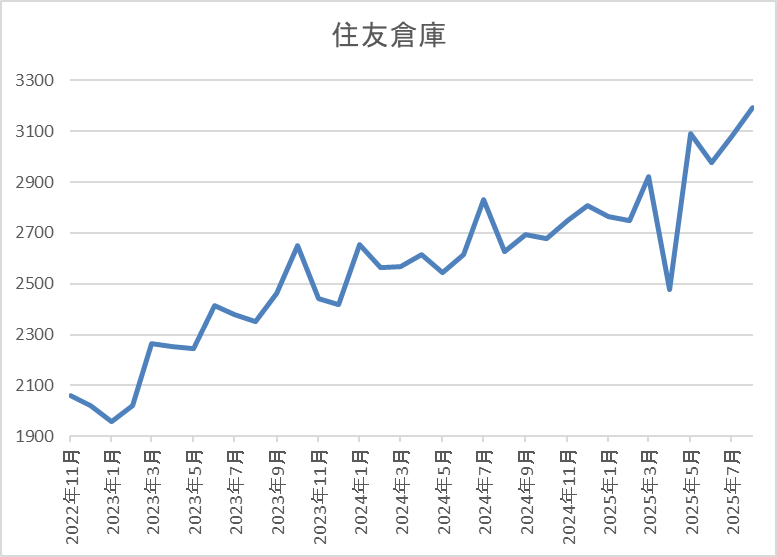

株価推移

2023年頃からの株価は概ね順調に上昇が続いています。

実際、去年は停滞する時期もありましたが、最近はじわじわと上昇が続き、直近は3250円前後で推移しています。

株価指標(2025年8月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友倉庫 | 9303 | 3220 | 14.2 | 0.93 | 103 | 3.20 | 45.4 |

最近の株価は上場来の高値付近まで上昇しているなか、今期配当は現状据え置きの予測ですが配当利回りは3%前半の水準です。

今期は減益見込みですが、PER、PBRは市場平均と比較して割安で、配当性向は45%付近となっています。

投資判断

今までの内容から住友倉庫の投資判断について、最近の業績は一過性要因によって増減を繰り返していますが、本業の倉庫や港湾運送業は堅調に推移しており、不動産事業も収益規模の拡大を推進しているとの事です。その様な状況もあってか、株価は停滞が続く時期もありましたが、直近は上場来の高値付近まで上昇しています。

以上の点を踏まえると、最近の株価上昇でも依然利回りは3%台を維持しており、また配当方針から大幅減配のリスクもありませんので、派手さは無いですが、高配当株としては最適です。

まとめ

今回は株価の停滞が続く期間は長かったですが、直近はいよいよ動き出している5つの高配当株を検証しました。最近の日経平均は再び史上最高値付近まで上昇していますが、従来から割安感が指摘され、ここ1年近く停滞していた日本株にとっては、ようやく動き出したレベルでもあります。

実際、個人的にも日経平均は5万円すら通過点で、将来的には8万円、10万円を目指して上昇していくと思っていますので、ようやく株価が動き出した今のうちに狙いたい銘柄がたくさんあります。

コメント