最近の相場は一時期と比較すると落ち着きましたが、世界的なインフレや金利引き上げからの景気後退を懸念している状況です。日本はまだ景気後退を懸念して利上げを行っていませんが、日銀の総裁も交代し従来の金融緩和策を見直す動きも出ていますので、いつ利上げが行われてもおかしく無い状況ではあります。

そして実際に景気後退に陥れば当然相場全体も大きく下落する事が想定されますので、今回は景気後退局面でも相対的にしっかりとした動きが期待できるディフェンシブ株を4銘柄個別に検証していきます。

ディフェンシブ株とは

そもそもディフェンシブ株とは景気の動向に業績や株価が左右されにくく安定している銘柄の事です。

具体的な業種としては、生活必需品である食品や医薬品に加え、社会インフラである電力やガス、鉄道、通信などが代表的な銘柄です。

しかし、ディフェンシブ銘柄といっても景気の動向を全く受けないわけではありませんので、ここからはディフェンシブ4銘柄の現状を個別に検証していきます。

【9502】中部電力

最初の銘柄は中部電力で愛知県が本社の電力会社です。

電気は景気が悪くても使用しますので電力株はディフェンシブ株の代表的な銘柄ですが、最近は電力自由化や電力調達コストの増減により業績も大きく変動しています。

また、中部電力に限りませんが原子力発電所の再稼働問題もあり、再生可能エネルギーの拡大を目指すなど事業内容の変革も求められています。

直近決算

中部電力は1月30日に第3四半期決算を発表しており、最終利益は374億円の赤字と前年同期も131億円の赤字でしたが、赤字幅が拡大しています。赤字幅は拡大していますが、通期最終利益を500億円の黒字見込みへ1800億円上方修正し、非開示にしていた配当は据え置きの年間50円見込みとしています。

業績上方修正の要因は、燃料価格や卸電力取引の市場価格が前回公表よりも大幅に下落した事で期ずれ差損が縮小した事に加え、ミライズの電源調達コストなどが改善したためとしています。

通期最終利益(億円)

| 銘柄名 | 中部電力 |

| 2019年3月期 | 794 |

| 2020年3月期 | 1634 |

| 2021年3月期 | 1472 |

| 2022年3月期 | -430 |

| 2023年3月期(会社予想) | 500 |

2019年からの通期最終利益を見ていきますが増減が激しくなっています。2020年頃はコロナ感染拡大による電力販売量減少の影響はありましたが、燃料価格の変動が電力販売価格に反映されるまでの期ずれ差益が発生した事や冬場の電力需給ひっ迫に伴い実施した中部エリア外への電力融通などによる収益増加で大きく業績が伸びています。

2022年は燃料価格の期ずれが差益から差損に転じた事や中部電力ミライズにおける卸電力取引市場の価格高騰による電源調達コストの増加などから赤字に転落しています。

前期は先程お伝えした様に第2四半期時点では赤字見込みにしていましたが、第3四半期決算で黒字見込みに上方修正しています。しかし、第3四半期時点ではまだ赤字でしたので不安を残す状況ではあります。

配当推移

| 銘柄名 | 中部電力 |

| 2015年 | 10 |

| 2016年 | 25 |

| 2017年 | 30 |

| 2018年 | 35 |

| 2019年 | 45 |

| 2020年 | 50 |

| 2021年 | 50 |

| 2022年 | 50 |

| 2023年(会社予想) | 50 |

2015年からの配当推移について2020年までは順調に増配が続いていましたが、2020年以降は50円で据え置きとなっています。

中部電力の配当方針について株主還元は重要な使命と認識し、安定的な配当の継続を基本としながら利益の成長を踏まえた還元に努め、連結配当性向30%以上を目指す方針です。

株価推移

株価は2015年には2000円を超える場面もありましたが、その後はじわじわ下落しています。そしてここ数年は1000円台前半での動きが続いていましたが、第3四半期の上方修正により直近は1400円前後まで値を上げています。

株価指標(2023年4月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 中部電力 | 9502 | 1470 | 22.2 | 0.53 | 50 | 3.40 | 75.6 |

直近の株価は安値から上昇しているなか、配当は据え置きとなっていますので配当利回りは3%半ばの水準です。

今期業績は黒字回復見込みですがPERは市場平均よりも割高で、配当性向は75%付近と目標の30%を大きく上回っています。

投資判断

今までの内容から中部電力の投資判断について電力会社はディフェンシブ株の代表的な銘柄ではありますが、直近の業績をみても分かる様に以前ほどの安定感はありません。電力自由化や調達コストの増減などが影響していますが、この状況はしばらく変わりそうにありません。

稼働待ち原発の問題もありますので電力株を高配当株として狙うのならば、もう少し様子を見たいところです。

【4503】アステラス製薬

2番目の銘柄は製薬メーカーのアステラス製薬です。薬も景気の動向に関係なく使用するものですので、製薬メーカーもディフェンシブ株の代表的な銘柄です。そんななかアステラス製薬は国内では第2位の医薬品メーカーで、抗がん剤などの新薬開発にも注力しています。

そして、海外医薬品企業の買収などM&Aも含め企業規模の拡大を目指しており、海外の売上比率も高い企業です。

直近決算

アステラス製薬は2月6日に第3四半期決算を発表しており、最終利益は1448億円と前年同期比で124億円の増益となっています。

第3四半期時点では前期比増益の決算ですが、通期最終利益見込みを1500億円へ580億円下方修正し、更に4月11日には1050億円へ450億円下方修正しましたが、配当については従来の予想通り年間60円で変更ありません。

4月に再度業績を下方修正した要因は、腎性貧血治療薬エベレンゾについて各国での販売状況を勘案し将来計画を見直した事で減損損失が発生した事や感音難聴患者を対象として開発を進めていた FX-322 の開発中止に伴い減損損失を計上したためとしています。

通期最終利益(億円)

| 銘柄名 | アステラス製薬 |

| 2019年3月期 | 2222 |

| 2020年3月期 | 1954 |

| 2021年3月期 | 1205 |

| 2022年3月期 | 1240 |

| 2023年3月期(会社予想) | 1050 |

2019年からの通期最終利益を見ていきますが、2021年に大きく減益となった後は低迷が続いています。2021年に大きく減益となった要因は、開発を進めていた新薬の開発中止に伴う減損損失が発生したためです。

前期は重点戦略商品の売上増や円安の影響により当初は最終利益2080億円見込みとしていましたが、先ほどお伝えした様に度々業績の下方修正を発表した事で減益見込みになっています。

配当推移

| 銘柄名 | アステラス製薬 |

| 2015年 | 30 |

| 2016年 | 32 |

| 2017年 | 34 |

| 2018年 | 36 |

| 2019年 | 38 |

| 2020年 | 40 |

| 2021年 | 42 |

| 2022年 | 50 |

| 2023年(会社予想) | 60 |

2015年からの配当推移について数年前までは30円台を中心に推移していしたが、直近の増配幅は業績が低迷するなか大きくなっています。

アステラス製薬の配当方針は、成長を実現するための事業投資を優先しながら、配当については、連結ベースでの中長期的な利益成長に基づき、安定的かつ持続的な向上に努めるとしています。

具体的な目安は示されていませんが、2021年に発表した2025年度までの「経営計画2021」において、経営計画期間中は堅調な利益成長予想に基づき、より高い水準の配当を目指すとしていますので、この方針のもと最近の配当は増配となっている印象です。

株価推移

株価はコロナショックで1406円まで下げましたがその後はじわじわと上昇を続け、去年7月には2200円を超える場面もありました。その後1800円付近まで値を下げましたが、業績の下方修正も関係なく直近は2000円付近まで反発しています。

株価指標(2023年4月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アステラス製薬 | 4503 | 1996.5 | 34.2 | 2.28 | 60 | 3.01 | 104.3 |

直近の株価は安値圏から反発していますが、増配は継続していますので配当利回りは3%前後の水準です。

業績下方修正の影響もありPER、PBRは市場平均より割高で、配当性向は100%を超えています。

投資判断

今までの内容からアステラス製薬の投資判断ですが、最近の配当は順調に伸びていますが業績は微妙な状況です。下方修正の要因は新薬の開発中止や販売計画見直しによるものですが、今後ディフェンシブ株としての強みが生きてくるのかは判断しにくい部分もあります。

今回の下方修正で配当性向も100%を超えてしまいましたので、アステラス製薬については、もう少し今後の売上推移などを見守りたいかなというところです。

【2503】キリンHD

3番目の銘柄はキリンHDです。

キリンHDは、キリンビールやキリンビバレッジなどを傘下に持つキリングループの持株会社で多くの人に馴染みがあるかと思います。

ここ数年の飲料メーカーは度重なる緊急事態宣言の影響による休業要請や外出自粛などに影響を受けましたが、基本的に食品は景気動向に関わらず利用しますので、食品メーカーもディフェンシブ株とされています。

直近決算

キリンHDは2月14日に本決算を発表しており、通期最終利益は1110億円と513億円の増益となっており、配当は年間69円へ従来予想から4円増額しています。

今期予測は通期最終利益が1130億円と20億円の増益見込みとしていますが、年間配当は据え置きの年間69円となっています。

業績好調の要因は、原材料費高騰の影響を受けつつもコロナからの経済回復による酒類事業の回復や医領域、北米飲料事業の好調に加え、円安の影響としています。

通期最終利益(億円)

| 銘柄名 | キリン |

| 2018年12月期 | 1642 |

| 2019年12月期 | 596 |

| 2020年12月期 | 719 |

| 2021年12月期 | 597 |

| 2022年12月期 | 1110 |

| 2023年12月期 | 1130 |

2018年からの通期最終利益を見ていきますが、ここ数年の業績はコロナ感染拡大による緊急事態宣言の影響やミャンマーの政情不安によるミャンマー事業の落ち込みで低迷が続いていましたが、前期は大きく業績が回復しています。

前期業績回復の要因は、コロナからの経済回復による酒類事業の回復や北米飲料事業の好調に円安の追い風があったためとしています。

そして、今期は現状微増益の見込みとしていますが、今年はコロナからの更なる経済回復も期待できますし、懸念だったミャンマー事業からの撤退も完了していますので上積みを期待したいです。

配当推移

| 銘柄名 | キリン |

| 2015年 | 38 |

| 2016年 | 39 |

| 2017年 | 46 |

| 2018年 | 51 |

| 2019年 | 64 |

| 2020年 | 65 |

| 2021年 | 65 |

| 2022年 | 69 |

| 2023年(会社予想) | 69 |

2015年からの配当推移について、ここ数年は現状維持が続いていましたが前期配当は本決算で4円の増配が発表されました。そして業績が低迷しても減配しない姿勢は評価したいところですが、2021年の配当性向は業績低迷を背景に90%を超えていました。

キリンHDの配当方針は、安定した配当を継続的に行うことが株主の皆様の要請に応えるものとしており、具体的な数値としては連結配当性向40%以上としています。

今期は現状据え置きの見込みですが現在の配当性向は50%付近ですので、更なる増配のためには業績の上積みが必要です。

株主優待

キリンHDには株主優待があり、キリンビールやキリンビバレッジ商品、メルシャンワインの詰め合わせセットに加え、ビアレストラン「キリンシテイ」で使用できるお食事券などから選択する事ができます。

そして、100株以上から株主優待はもらえますが、1000株以上で各商品のグレードが上がる様になっています。

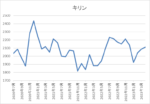

株価推移

株価はコロナショックで1825円まで売られた後は2462円まで急速に値を戻しましたが、業績低迷を背景に再び値を下げ、去年3月にはコロナショック時を下回る1739円まで売られました。

その後は業績の回復やミャンマー市場からの撤退などを受けて反発し、直近は2100円前後で推移しています。

株価指標(2023年4月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| キリン | 2503 | 2176.5 | 15.6 | 1.80 | 69 | 3.17 | 49.5 |

最近の株価は安値から反発していますが、配当は据え置きという事もあり配当利回りは3%前半で推移しています。業績は好調ですがPERにそれほど割安感はなく、配当性向は50%付近となっています。

投資判断

今までの内容からキリンHDの投資判断ですが、直近の業績はコロナからの経済活動再開や懸念材料だったミャンマー市場からの撤退で順調に推移しています。アルコール類は景気動向に売上が左右される可能性もありますが、キリンHDはノンアルコールの飲料品も含め多くの商品を取り扱っていますので、景気が後退しても業績が底堅く推移する可能性はあります。

以上の点を踏まえ、キリンHDについては今後企業自体が成長していく事への期待も含め高配当株として狙っても面白い銘柄かと思います。

【9434】ソフトバンク

最後の銘柄は通信会社のソフトバンクです。

ソフトバンクはNTT、KDDIと並ぶ大手通信界会社で、近年はPayPayなどによる決済・金融事業にも注力しています。携帯電話や決済サービスも景気の動向に関わらず使用しますので、通信会社もディフェンシブ株となります。

直近決算

ソフトバンクは2月3日に第3四半期決算を発表しており、最終利益は5086億円と前年同期比870億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

第3四半期決算が増益の要因は、PayPay子会社化に伴う再測定益2948億円を計上したためとしています。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2018年3月期 | 4007 |

| 2019年3月期 | 4307 |

| 2020年3月期 | 4731 |

| 2021年3月期 | 4912 |

| 2022年3月期 | 5175 |

| 2023年3月期(会社予想) | 5400 |

2018年からの通期最終利益を見ていきますが、順調に増益が続いています。

ここ数年は通信料金値下げの影響を法人やヤフー・LINE事業でカバーしている展開で、前期はPayPay子会社化に伴う再測定益の影響で第3四半期時点の通期進捗率が94%付近と好調を維持しています。

しかし業績好調の内訳はPayPayの子会社化に絡むもので、本業は通信料金値下げなどの影響で減益が続いています。スマホ契約数は増えており、通信料金値下げの影響は前期を底に大幅縮小予定見込みとしていますが、PayPay子会社化に絡む利益も今回だけですので、今後の業績に不安を残す状況ではあります。

配当推移

| 銘柄名 | ソフトバンク |

| 2019年 | 37.5(期末のみ) |

| 2020年 | 85 |

| 2021年 | 86 |

| 2022年 | 86 |

| 2023年(会社予想) | 86 |

ソフトバンクは上場が2018年ですので、2019年からの配当推移をまとめていますが、ここ数年はほぼ横ばいの動きです。

ソフトバンクの配当方針は、2021年3月期から2023年3月期においては総還元性向85%程度を目安に、安定的かつ継続的に1株当たりの配当を実施する方針です。

現在の配当方針は前期までとなっていますので、今期以降の配当方針がどうなるのか5月の本決算は注目です。

株価推移

株価は通信料金の値下げ圧力を受けた2020年9月に1158円まで売られましたが、その後は順調に値を戻し1年後の2021年9月には1600円を超える水準まで上昇しました。

しかし、その後は1500円を挟んだ値動きが中心となっています。

株価指標(2023年4月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 1521.5 | 13.3 | 3.26 | 86 | 5.65 | 75.3 |

最近の株価はじわじわ上昇していますが配当は高水準を維持していますので、配当利回りは5%半ばとなっています。業績は好調ですがPERに割安感はなく、配当性向は75%付近と方針通りではありますが、かなりの高水準です。

投資判断

今までの内容からソフトバンクの投資判断について、高すぎる配当性向や親会社ソフトバンクグループとの絡みなど懸念材料もありますが、やはり5%台の配当利回りは魅力的です。業績については今後も順調に伸びて行くかは不安な部分もありますが、ディフェンシブ銘柄らしく景気後退に陥っても底堅く推移する事は期待できます。

株価も同じ通信株のNTTやKDDIと比較してそれ程上がっていませんので、ポートフォリオの一部として保有しておきたい銘柄ではあります。

まとめ

今回は景気後退に強いとされているディフェンシブ株のうち、電力会社、製薬メーカー、食品、通信業種からそれぞれ代表的な銘柄の検証を行いました。今後実際に景気後退に陥るかは誰にも分かりませんが、中長期投資の高配当株投資では様々なリスクを考慮してポートフォリオを組み立てる必要があります。

そして、もちろん景気後退に強い業種でもその他の部分でリスクはありますので注意は必要ですが、ポートフォリオのバランスを取る目的でもディフェンシブ銘柄をある程度保有しておく事は大切かと思います。

ディフェンシブ4銘柄については、YouTubeで動画版も投稿していますのであわせてご覧ください。

コメント