私が高配当株投資を始めて2年半が経ち、ブログへ投資状況の投稿を始めて約2年が経過しました。このブログでは高配当銘柄の検証や自身の保有銘柄状況に加え、定期的に現在購入を検討している銘柄の情報を投稿しています。しかし、私が購入候補としている銘柄は自身の保有銘柄を踏まえたうえで、銘柄や業種のバランスなども考慮して選定していますので、万人におすすめできるものではありません。

という事で今回は、私が現時点で全く株式を保有していないとした場合に、今年買いたいと思う銘柄を現行NISAの枠内で6銘柄選定していきます。

NISAとは

最初にNISA制度の現状について触れておきます。

NISAは来年から年間の投資枠が拡充され、非課税期間も恒久化されるなど大きく改善されるため、今年の投資は見合わせた方が良いのではないかとの意見もあります。

しかし、今年で終了する現行NISAと来年から始まる新NISAは完全に別枠での設計となっていますので、今年NISAで購入した株式は現行NISAの非課税期間である5年間、新NISAの枠外で運用する事ができます。

そのため、個人的にはNISA枠をフルで有効活用するために、今年も現行NISAで投資した方が良いと思っていますので、ここからは現行NISAの投資上限120万円以内で購入できる高配当株を6銘柄個別に検証します。

【8591】オリックス

最初の銘柄はオリックスです。

オリックスはリース業界の代表的な銘柄ですが、現在はリース業にとどまらず、不動産、金融、事業投資など様々な事業で海外を含む多くの企業と取引しています。その分コロナショックの影響は大きかったですが、以前と比較して企業規模が大きくなっている事は間違いないです。

オリックスは既に200株保有しているため最近の購入候補にはしていませんが、高配当株投資家として100株は保有しておきたい銘柄です。

通期最終利益(億円)

| 銘柄名 | オリックス |

| 2019年3月期 | 3237 |

| 2020年3月期 | 3027 |

| 2021年3月期 | 1923 |

| 2022年3月期 | 3121 |

| 2023年3月期(会社予想) | 2500 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響を受けた2021年以外は3000億円前後で安定しています。

今期業績について保険事業はコロナ給付金の支払いで減益となっていますが、コロナからの経済回復を受けて輸送機器や不動産運営事業などが増益となっています。そして第3四半期時点の最終利益は前期並みとなっていますが、前期は第4四半期に弥生の売却益1632億円があったため、通期では減益見込みとしています。

配当推移

| 銘柄名 | オリックス |

| 2015年 | 36 |

| 2016年 | 45.75 |

| 2017年 | 52.25 |

| 2018年 | 66 |

| 2019年 | 76 |

| 2020年 | 76 |

| 2021年 | 78 |

| 2022年 | 85.6 |

| 2023年(会社予想) | 85.6 |

2015年からの配当推移をみていきますが概ね順調に増配傾向です。

コロナショックの影響が出始めた2020年は据え置きとなっていますが、2021年は配当性向を一時的に50%まで引き上げて増配を実施しています。

オリックスの配当方針は、事業活動で得られた利益を主に内部留保として確保し、事業基盤の強化や成長のための投資に活用することにより株主価値の増大に努めるとしており、業績を反映した安定的かつ継続的な配当を実施するとしています。

そして今期については、配当性向33%または前期配当金額(85.6円)の高い方を年間配当にする方針ですが、第3四半期時点のEPSで配当性向33%を計算すると70円付近となりますので、今期は据え置きになる可能性が高そうです。

株主優待

2024年3月で廃止にはなりますが株主優待制度についても表にまとめています。

| オリックス | 保有継続年数 | 金額 | 優待品 | |||

| 100株以上 | 3年未満 | Bコース(5000円相当) | カタログギフト | |||

| 3年以上 | Aコース(1万円相当) | カタログギフト | ||||

100株以上保有で5000円相当のカタログギフトが貰えるのですが、3年以上の継続保有で1万円相当にグレードがアップする「ふるさと優待」とオリックスグループが提供する各種サービスを割引価格で利用できる株主カードがもらえます。

カタログギフトは毎年楽しみにしていましたので廃止は痛いですが、今後は配当などによる利益還元に集約するとの事ですので、更なる増配を期待したいです。

株価推移

株価はコロナショックで1100円まで売られた後は順調に値を戻し、去年1月には2612円まで上昇しました。その後は今までの反動もあり2000円台前半での動きが中心で、今年3月には2500円付近まで上昇する場面もありましたが、直近は2100円前後で推移しています。

株価指標(2023年4月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリックス | 8591 | 2170.5 | 10.2 | 0.78 | 85.6 | 3.94 | 40.2 |

最近の株価は停滞していますが、配当は高水準で安定している事もあり配当利回りは3%後半の水準です。今期は減益見込みとなっていますがPER、PBRは市場平均と比較して割安で、配当性向は40%付近となっています。

オリックスは株主還元力が高いリース銘柄の中でも企業規模や業績は群を抜いている存在で、高配当株投資家にも人気がありますが、コロナ以降は株価が急騰する場面や株主優待の廃止もあり狙いにくい状況の時もありました。しかし、2022年以降の株価は停滞が続いている事や今期以降の業績はコロナからの経済回復の動きもあり期待できますので、まだ保有していないのなら購入したい銘柄です。

【8098】稲畑産業

2番目の銘柄は稲畑産業です。

稲畑産業は自動車向けの高機能樹脂や生活用品などへの合成樹脂、また水産、農産物を取り扱う食品なども、海外を含め多くの取引先へ販売している化学系の専門商社です。

現在海外18カ国に約60拠点を展開しており、市場開発や製造加工、物流などから、マーケットの専門知識、ノウハウに基づく企画、提案などを行っています。

稲畑産業は既に100株保有していますが、直近の配当が大きく増配となっている事や今後の配当推移も独特な配当方針のもと期待できる事を踏まえ、ポートフォリオの一部に加えたい銘柄です。

通期最終利益(億円)

| 銘柄名 | 稲畑産業 |

| 2018年3月期 | 67 |

| 2019年3月期 | 128 |

| 2020年3月期 | 114 |

| 2021年3月期 | 137 |

| 2022年3月期 | 223 |

| 2023年3月期(会社予想) | 205 |

2018年からの通期最終利益を見ていきますが、2022年は以前までの2倍近い水準へ大きく伸びています。業績が大きく伸びている要因は、コロナからの経済回復の動きや樹脂価格上昇に加え円安により売上が伸びた事や保有株式の売却益によるものとしています。

今期は感染症の収束が依然として見通せない事やウクライナ情勢などによる世界経済への影響により不透明な状況が続く事に加え、保有株式の売却益が減少する事などにより減益見込みとしていますが、第3四半期時点の通期進捗率は75%付近ですので、予測に対しては順調に推移しています。

配当推移

| 銘柄名 | 稲畑産業 |

| 2015年 | 33 |

| 2016年 | 36 |

| 2017年 | 40 |

| 2018年 | 40 |

| 2019年 | 48 |

| 2020年 | 53 |

| 2021年 | 63 |

| 2022年 | 110 |

| 2023年(会社予想) | 115 |

2015年からの配当推移をみていきますが、減配はなく順調に増配傾向です。そして2022年は一気に2倍近い増配幅となっており、今期業績は減益見込みですが更に5円増配の予測になっています。

2022年以降配当が急激に増えている要因は、去年2月に配当方針を従来の配当性向30%から35%程度を50%程度に引き上げたためで、業績好調に加え配当性向の引き上げにより大幅増配となっています。

稲畑産業の配当方針は、2024年3月期までの中期経営計画中は累進配当を継続としており、具体的な目安は総還元性向で概ね50%程度としています。

しかし、政策保有株式を売却し相当程度のキャッシュインが発生した事業年度においては、今後の資金需要や会社の財務状況、株価、マーケットの状況などを総合的に勘案し、総還元性向の目安には必ずしも囚われずに株主還元を実施するともしていますので、今後も保有株式の売却状況によっては更なる増配があるかもしれません。

株主優待

稲畑産業には保有株数や保有継続年数によってクオカードがもらえる株主優待がありますので内容を表にまとめています。

また、株主優待の権利確定月は9月と決算月とは異なりますので注意が必要です。

| 継続保有年数/保有株数 | 100株以上200株未満 | 200株以上300株未満 | 300株以上 |

| 6ヶ月未満 | 500円分 | 500円分 | 500円分 |

| 6ヶ月以上3年未満 | 1,000円分 | 2,000円分 | 3,000円分 |

| 3年以上 | 2,000円分 | 3,000円分 | 5,000円分 |

株価推移

株価はコロナショックで963円まで下落しました後は上昇が続き、大幅増配が発表された去年2月以降は上昇ペースも加速しました。その後は2000円台前半で低迷する時期もありましたが、直近は2600円前後で推移しています。

株価指標(2023年4月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 稲畑産業 | 8098 | 2643 | 7.2 | 0.83 | 115 | 4.35 | 31.6 |

最近の株価はしっかりとした動きが続いていますが、以前と比較して配当水準が大きく上がっていますので配当利回りは4%台に乗せています。

今期は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は32%付近となっています。

稲畑産業について、今期は減益見込みですが数年前と比較すると業績は大きく伸びており、好調な業績と連動して増配幅も大きくなっています。今後も業績が順調に伸びて行くかは分かりませんが、今期までは累進配当の方針で保有株式の売却については2027年まで続く見込みです。

好調な業績に連動して株価も以前の水準よりかなり上昇していますが、指標面はまだ割安な事や現状の配当性向にも余裕を感じますので、まだ保有していないのならば購入を検討したい銘柄です。

【2914】JT

3番目の銘柄はJTです。

JTはたばこ事業をメイン事業にしており、国内の喫煙者人口や世界的なESG投資の流れも関係なく、今後もたばこ事業を利益成長の中核且つ牽引役として、引き続き中長期に亘る持続的な利益成長を追求していく方針です。

たばこ事業に関しては好き嫌いが分かれる部分も大きく、また今後の事業展開も不透明な部分はありますが、現在の配当利回りは高配当株の中でもトップクラスですので、少しは保有しておきたい銘柄です。

通期最終利益(億円)

| 銘柄名 | JT |

| 2019年12月期 | 3481 |

| 2020年12月期 | 3102 |

| 2021年12月期 | 3384 |

| 2022年12月期 | 4427 |

| 2023年12月期(会社予想) | 4400 |

2019年からの通期最終利益を見ていきますが、2020年を底に回復傾向が続いています。

業績が回復している要因は海外たばこ事業が好調に推移している事に加え、価格の改定と円安の影響としています。ロシアやウクライナに工場がある事で直近の業績はロシアウクライナ情勢の影響を受けましたが、その他の部分でカバーできている状況です。

今期については前期までの堅調な流れが期待できる反面、日本やロシアでの燃焼性たばこ需要の減少や円高が懸念材料として減益見込みとしています。

配当推移

| 年 | 配当推移 |

| 2015年 | 118 |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年 | 188 |

| 2023年(会社予想) | 188 |

2015年からの配当推移について、2019年までは順調に増配傾向でしたが2020年には配当性向が90%付近まで上昇し、2021年には上場後初の減配を発表しています。JTの配当方針は強固な財務基盤を維持しつつ、中長期の利益成長を実現する事により株主還元の向上を目指すとし、具体的な目安を配当性向75%±5%程度としています。

JTが配当性向75%の目安を取り入れたのは減配を行った2021年からで、それまで具体的な目安はありませんでした。具体的な目安がないなか増配を継続していたため配当性向がかなりの高水準となっていた事もあり、2021年に具体的な目安を取り入れたのだと思います。

そして、配当性向75%を目安にして以降の業績は好調なため、ここ数年の配当は大きく増えていますが、今後減益となった時の減配リスクは覚悟しておく必要がありそうです。

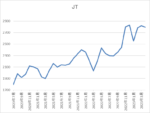

株価推移

株価は2016年2月には4850円の高値を付けていますが、その後は業績低迷を背景に下落が続きました。そしてコロナショック以降はじわじわ値を上げる場面もありましたが、ロシアのウクライナ侵攻を受けて再び売られ、そこからは業績の回復や増配を受け上昇した事で直近は2800円前後で推移しています。

株価指標(2023年4月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JT | 2914 | 2766.5 | 11.2 | 1.39 | 188 | 6.80 | 75.8 |

最近の株価はじわじわ上昇していますが、配当は今期も前期水準を維持している事で配当利回りは6%後半と高水準です。業績は順調に推移していますがPERにそれ程割安感はなく、配当性向は76%付近と方針通りの水準です。

JTの今期業績は減益見込みとなっていますが数年前と比較すると順調に推移しており、具体的な目安を取り入れた配当方針のもと直近の配当も大幅増配となっています。しかし、JTのメイン事業はたばこ事業ですので今後も業績が順調に伸びていくかは不透明で、今後大きく減益となった時には減配の覚悟も必要です。

ただ、現在の配当利回りは6%台と高配当株のなかでもトップクラスの水準で、多少減配となってもある程度の利回りは期待できます。また、最近の株価も上昇傾向ですが数年前と比較するとまだまだ割安な水準ですので、ポートフォリオの一部として少しは保有しておきたい銘柄です。

【3470】マリモ地方創生リート投資法人

4番目の銘柄はREITのマリモ地方創生リート投資法人です。

REITとは投資家から集めた資金を不動産などに投資し、賃料などで得られた利益を投資家に分配する仕組みのファンドで、マリモ地方創生リートは北海道から九州までのレジデンス(住居)や商業施設へメインで投資するREITです。

REITは現在約60銘柄が上場していますが、地方への投資をメインにしている銘柄は珍しく、利回りも高水準で安定していますので高配当株として保有しておきたい業種です。

分配金推移

| 銘柄名 | マリモ地方創生リート |

| 2017年 | 6893 |

| 2018年 | 6886 |

| 2019年 | 6998 |

| 2020年 | 7040 |

| 2021年 | 7496 |

| 2022年 | 7460 |

| 2023年(会社予想) | 7201 |

2017年からの分配金推移を見ていきますが7000円前後で安定しており、ここ数年は7500円付近まで上昇しましたが、今年は現状減配見込みとなっています。そしてマリモ地方創成リートは、6月、12月が権利月の年2回分配銘柄となっています。

基準価格推移

基準価格はコロナショックで6万7000円まで売られた後は反発し、2021年6月にはコロナ前の水準14万円付近まで上昇しました。しかし、その後は反落し直近は12万円台で推移しています。

基準価格指標(2023年4月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| マリモ地方創成リート | 3470 | 125200 | 18.8 | 1.51 | 7201 | 5.75 | ‐ |

今年の分配金は若干減配見込みになっていますが最近の基準価格も下落していますので、利回りは5%半ばと高水準です。REITは物件を購入する資金を金融機関などから借り入れる事も多いため、今後の金利先高観はマイナス要因になります。その様な状況もあり最近の基準価格は下落しているREIT銘柄も多いですが、まだ保有していない人にとって基準価格が下がる場面は購入チャンスになります。

【9286】エネクスインフラ投資法人

5番目の銘柄はインフラファンドのエネクスインフラ投資法人です。インフラファンドとは、太陽光発電設備をはじめとするインフラに投資し、そのインフラから得られる収益を分配金として配当するファンドの事です。

保有物件が不動産という点は違いますがREITの太陽光発電版の様なイメージです。

インフラファンドは現在5銘柄が上場していますが、その中でもエネクスインフラファンドの利回りはトップクラスですので、REIT同様ポートフォリオの一部で保有しておきたい銘柄です。

分配金推移

| 銘柄名 | エネクス・インフラファンド |

| 2019年 | 5980 |

| 2020年 | 6000 |

| 2021年 | 6000 |

| 2022年 | 6030 |

| 2023年(会社予想) | 6000 |

エネクスインフラファンドは2019年上場のため、2019年からの分配金推移を見ていきますが、6000円前後で安定しています。そして2021年までは11月権利月の年1回分配でしたが、去年より5月、11月権利月の年2回分配へ変更しています。

基準価格推移

基準価格はコロナショックで7万3100円まで売られた後は10万円を超える水準まで急反発しました。しかし、その後は9万円台で安定した動きとなり、直近も9万2000円付近で推移しています。

基準価格指標(2023年4月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| エネクスインフラ投資法人 | 9286 | 92200 | 33.0 | 1.34 | 6000 | 6.51 | ‐ |

基準価格は安定しているなか分配金も高水準で安定していますので、利回りは6%半ばと高水準です。しかし、現在上場しているインフラファンドは全て太陽光発電を設備に組み入れているため、FIT(固定価格買取制度)終了後の売電価格下落は注意点です。また、インフラ設備導入にあたり定期的に公募増資を行う銘柄も多いですので、その辺りは基準価格下落のリスクとなります。

以上の様に分配金や基準価格が安定しているとはいっても当然リスクもありますので、ポートフォリオの大半をインフラファンドにする事はおすすめできませんが、一部としてならば十分購入を検討できる銘柄だと思います。

【8306】三菱UFJFG

最後の銘柄は三菱UFJFGです。

三菱UFJFGは、メガバンクの三菱UFJ銀行を中核に持つ金融持株会社で国内最大手の金融グループです。三菱UFJ銀行のほか、三菱UFJ証券やリースの三菱HCキャピタルなども傘下にしており、アメリカを中心に海外への積極的な進出も進めています。

日本を代表する金融グループですが、最近は日銀の金融緩和策変更やシリコンバレー銀行の経営破綻をきっかけに値動きが激しくなっていますので、まだ保有していないのならば更に値を下げる場面は狙いたい銘柄です。

通期最終利益(億円)

| 銘柄名 | 三菱UFJ |

| 2018年3月期 | 9896 |

| 2019年3月期 | 8726 |

| 2020年3月期 | 5281 |

| 2021年3月期 | 7770 |

| 2022年3月期 | 11308 |

| 2023年3月期(会社予想) | 10000 |

2018年からの通期最終利益を見ていきますが、コロナショックで大幅減益となった2020年以外は順調に増益傾向で、前期はコロナショックによる倒産に備えていた与信関連費用の戻り入れなどの影響で最終利益は1兆円の大台に乗せています。

今期は第3四半期時点の通期進捗率が34%付近と大幅減益になっていますが、要因はMUB株式譲渡に伴う会計処理に関連した損失としており、この損失は特別利益として第4四半期に8017億円が戻ってくるため、特別利益を勘案すると第3四半期時点の最終利益は1兆1449億円と既に通期目標をクリアしているとの事です。

配当推移

| 銘柄名 | 三菱UFJ |

| 2015年 | 18 |

| 2016年 | 18 |

| 2017年 | 18 |

| 2018年 | 19 |

| 2019年 | 22 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 28 |

| 2023年(会社予想) | 32 |

2015年からの配当推移をまとめていますが、2018年頃からは順調に増配傾向です。

コロナショックで業績が落ち込んだ2021年の配当は据え置きでしたが、ここ数年は増配額に勢いが出ています。

三菱UFJFGの配当方針は利益成長を通じた1株当たり配当金の安定的・持続的な増加を基本方針とし、2023年度までに配当性向40%への累進的な引き上げを目指すとしています。

株価推移

株価はコロナショックで380円まで売られた後は上下を繰り返しながらも順調に上昇しています。そして去年年末の日銀発表をきっかけに株価は急騰し1000円に迫る場面もありましたが、直近はシリコンバレー銀行の経営破綻をきっかけに急落して800円付近で推移しています。

株価指標(2023年4月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJFG | 8306 | 845.5 | 10.2 | 0.61 | 32 | 3.78 | 38.5 |

配当は順調に増配が続いているなか最近の株価は値動きが激しくなっていますが、配当利回りは3%後半で推移しています。

通期業績は順調に推移しているためPER、PBRは市場平均より割安で、配当性向は38%付近と方針通りの水準です。

三菱UFJFGについて、第3四半期時点の業績は現状厳しい状況ですが要因は途中で触れた様に特別損失によるもので、前期中にはカバーできる模様です。そして本業は引き続き好調で海外進出も積極的に進めていますので、今後国内の金利が上昇すれば更なる増益も期待できます。

その様な状況を見越して去年年末からの株価は上昇していましたが、シリコンバレー銀行の問題が良い調整局面になっている状況ですので、今後更に値を下げる場面があれば狙いたい銘柄です。

今年NISAで買いたい高配当株6選(2023年4月7日時点)

今回検証した6銘柄の最新情報を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 | 最低購入金額 | 配当金 |

| オリックス | 8591 | 2170.5 | 10.2 | 0.78 | 85.6 | 3.94 | 40.2 | 217050 | 8560 |

| 稲畑産業 | 8098 | 2643 | 7.2 | 0.83 | 115 | 4.35 | 31.6 | 264300 | 11500 |

| JT | 2914 | 2766.5 | 11.2 | 1.39 | 188 | 6.80 | 75.8 | 276650 | 18800 |

| マリモ地方創成リート | 3470 | 125200 | 18.8 | 1.51 | 7201 | 5.75 | ‐ | 125200 | 7201 |

| エネクスインフラ投資法人 | 9286 | 92200 | 33.0 | 1.34 | 6000 | 6.51 | ‐ | 92200 | 6000 |

| 三菱UFJFG | 8306 | 845.5 | 10.2 | 0.61 | 32 | 3.78 | 38.5 | 169100 | 6400 |

| 合計 | 1144500 | 58461 |

この6銘柄のうち三菱UFJFGを200株、その他の5銘柄を最低単元分購入した場合の購入金額は約115万円と現NISA枠120万円の範囲内です。そして受け取れる配当金の合計が約5万8000円ですので、配当利回りは5%を超えています。

冒頭でも触れた様に今年NISAで購入した銘柄は来年から始まる新NISAとは別枠になり、2027年までの5年間は新NISAの投資上限よりも多く投資できる事になりますので、今年のNISA枠も有効活用する事がおすすめです。

まとめ

今回は私が現時点で全く株式を保有していない場合に現行NISAで買いたいと思う高配当株を6銘柄検証しました。何事もそうですが、特に中長期投資となる高配当株投資の場合は、投資する銘柄や業種などのバランスが大切です。円高に強い銘柄や円安に強い銘柄、景気に業績が左右される業種やされにくい業種などを組み合わせて持つ事で、今後起こりうる様々な状況への対策にもなります。

従って今回検証した6銘柄は全て既に保有している銘柄のため、最近の購入候補にはしていませんでしたが、今後他の銘柄を購入していく過程でポートフォリオが今よりも大きくなれば、今回の銘柄も改めて購入候補にする可能性はあります。

今年NISAで買いたい高配当株については、YouTubeで動画版も投稿していますのであわせてご覧ください。

40代元証券マンの高配当株投資(YouTube編)

コメント